千億中度酒市場,誰是“中度”酒王?

2024-09-02 20:07 admin

近日,五糧液45度廣告片正在央視循環播放。洋河和今世緣也紛紛要做中國的中度酒王。

作爲“中國酒王”的五糧液,一直是川派高度濃香典範。而52度經典五糧液與53度飛天茅台作爲中國高端白酒的兩大標杆,也成爲中國頂級白酒的天花板。如今,五糧液爲何以“中國高端中度白酒引領者”的定位強勢布局中度酒賽道,這引起了業界的廣泛思考。

同時,爲什么五糧液、洋河、今世緣都要積極布局中度白酒市場?

於瑞定位粗略測算,中度高端(500-1000元)白酒正在形成一個千億級的市場規模。隨着五糧液、洋河、今世緣這些重量級玩家的積極參與,中度酒市場瞬間炮聲隆隆,硝煙彌漫,但最終誰會成爲中國的“中度酒王”?

一、如何認知“中度白酒”?

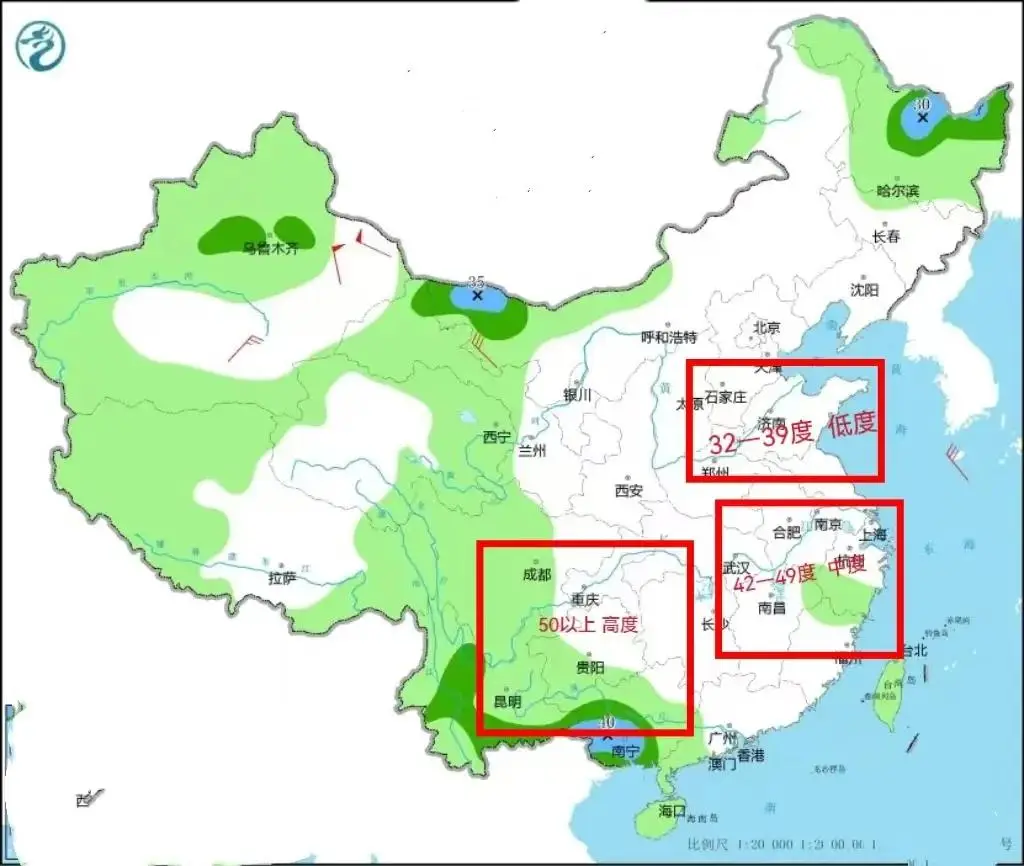

有媒體說,按照相關標准,白酒只有高度和低度之分。酒精度爲45-56度爲高度酒,32-44度爲低度酒。這是一種傳統認知,已經嚴重脫離了白酒產業釀造技術的進步,以及白酒市場實際的產品度數的分布,對白酒產業發展已經沒有任何實際意義。

劃分的標准不同,得到的答案自然也不同。從目前實際市場情況看,白酒產品的度數在32度到56度之間。其中,32度爲極低度數,主要是山東某些白酒企業的非主流產品,或者內招酒。56度爲極高度數,主要集中在北京二鍋頭品類。

如果對32-56這一度數空間按照兩個陣營劃分,那就是45-56度之間爲高度酒,32-44度之間爲低度酒。而如果按照三個陣營劃分,那么就可以劃分爲32-39度之間爲低度酒,低度酒的生產廠家目前主要集中在山東,以及在華北地區生產濃香型白酒的企業。40-49之間爲中度酒,目前中度酒的生產企業主要集中在安徽和江蘇,即黃淮板塊。50度以上爲高度酒,高度酒的生產企業主要集中在四川和貴州。

但對於絕大多數白酒企業而言,無論是從技術角度,還是從實際產品的度數區間看,往往都是高中低度都能生產,也有相關產品布局。

從白酒產業競合發展的實踐看,產品度數升級爲企業核心競爭战略的時間並不長,在更長的時間裏,白酒產業主要競爭战略是產地、香型、風味、文化等。但是隨着醬酒熱的崛起,53度的高度酒成爲醬酒企業的核心競爭優勢。既然53度可以成爲醬酒企業的核心競爭战略,那么,對於其他香型酒企而言則同樣可以通過產品度數構建新的競爭邏輯和競爭賽道。

這一競爭邏輯無非兩個選擇,一是沿着醬酒的53度展开高產品度數的布局,即加入高度酒的大家庭或持續跟進,比如同樣作爲高端酒的五糧液和國窖1573,就不斷強調52度濃香的優勢。要么是作爲高度酒的挑战者,把目光投向低度酒,或者中度酒,構建新的競爭賽道。

要想成爲高度酒的挑战者,本身就需要一定實力,因爲在發起挑战之前,首先讓自己成爲新賽道的王者。有人說中度酒王是由企業的體量和規模決定的,即誰的體量大誰才能成王。其實,中度酒是一個新出現的細分賽道,成爲中度酒王的第一要素是企業的核心战略是認認真真的做中度酒,並在中度酒領域建立了絕對優勢。

既然五糧液、洋河、今世緣,這三大玩家都選擇發力中度酒,那么這三家首先就要有能力讓自己成爲中國的中度酒王能力,即自己在認認真真的做中度酒,在中度酒領域有自己的品質優勢,把中度酒作爲企業核心競爭战略。

但對每一位玩家而言,選擇中度酒賽道,本身就是對企業战略決策能力的一種考驗。因爲任何決策都是風險和機遇並存。中度酒市場雖然誘人,但是也可能是一個战略窄門,因爲做了中度酒的王者,就可能會失去你在高度酒市場的既有優勢。

中度酒,本身就是一種企業家競爭战略。那么,接下來,讓我們從中國白酒產業70多年發展的漫長歷史中,尋找中國中度白酒的技術邏輯和成長軌跡。

二、1949--1989,白酒“香·味”探索40年

中國白酒產業的70年,經歷了不同時期的跌宕起伏。而白酒品質與風格則不斷通過白酒釀造技術的融合與進步,最終找到一種“香味協調”的理想狀態,這是一代又一代釀酒人辛勤耕耘、不斷摸索、創新、升華的結果。

[1] 1950年代,高度酒的“天下”。

建國初期,由於物資極度匱乏,白酒的市場供應極其不足。國家對白酒實行了專賣管理,並規定酒精的含量要在60度左右。1951年《專賣事業教材》上寫到:“專賣機構批發酒度爲62度,零售酒商售酒規定爲60度,不得減低度數,違者與私酒論。”

之所以有這樣的標准,是因爲當時白酒釀造技術還未成熟,師傅都依靠經驗看花摘酒,酒接出來多少度就賣多少度。所以像茅台掐頭去尾混合後是50多度,汾酒、瀘州老窖等分段接出來度數是60多度。爲了防止不法商家在酒中摻水,便有了高度就是好酒的認知。

在1952年國家第一屆全國名酒評比會上,獲獎的四大名酒分別是65度山西汾酒,55度貴州茅台,65度西鳳酒,65度瀘州老窖都是高度酒。這時候由於糧食緊缺,酒也是奢侈品,民衆也都樂於喝高度酒過癮。於是各個酒企都鉚足勁兒向“高”而去,老白幹更是做酒做到了70度,堪稱創舉。

1956年,白酒上升爲“战略物資”。此時,周恩來總理親自倡導了中國白酒試點的項目,並派出秦含章、周恆剛、方心芳、熊子書等老一代專家,在全國進行了四次大的“技術試點”工作,從而對釀酒技術、釀酒生產進行科學分析、科學總結、科學改進和科學指導。

[2] 1960年代關於“白酒主體香”研究,爲劃分香型奠定基礎

1963年的第二屆全國評酒大會上,香氣濃鬱的五糧液、古井貢酒、瀘州老窖特曲和全興特曲獲得前四名,但汾酒、茅台卻落於下風。此時,專家們意識到白酒“主體香”影響了酒的風格,因此开始了對香氣物質的分析與總結。

1964年,針對茅台、汾酒及瀘州這三個典型試點以及內蒙輕工科學研究所研究,提出:“己酸乙酯”是茅台“窖底香”和瀘州老窖的主體香味物質成分,而“乙酸乙酯”是汾酒的主體香氣成分這兩大結論。1976年,內蒙古輕工科學研究所又對米香型白酒的香氣物質進行分析,確定β-苯乙醇是米香型白酒主體香,且酒液內所含的乳酸乙酯要遠遠高於乙酸乙酯。這爲白酒劃分香型提供了重要的理論基礎。

[3] 1979年第三屆名酒評比會,开啓“香味均衡”新革命

進入70年代,經過全國四次白酒技術試點之後,立足秦含章、周恆剛、方心芳、熊子書等科學家對白酒產業三十年的科學研究成果,白酒的釀造技術逐漸成熟,質量風格的整體趨於穩定。

同時,隨着科學儀器分析設備的更新迭代以及經濟的快速發展,沈怡方、金佩章、曾祖訓等組成的科研團隊利用氣相色譜法,在白酒香氣主體成分之上,又結合先進的感官技術對白酒中1%~2%的風味物質(酸類、酯類、醇類等)進行了認真、廣泛而深入的研究,業界對白酒風味的理解也越來越深入。

就在1970年代末,即1979年,原輕工業部決定組織第三屆全國名酒評比會上,根據不同的釀酒工藝、不同的制曲工藝、白酒中不同的風味特徵物質對感官的影響,正式確立了清香、濃香、醬香和米香四大香型白酒。

另外,周恆剛首次提出要按照‘色、香、味、格’四個標准爲參評進行白酒打分。其中,“色”爲10分,“香”爲25分,“味”爲50分,“格”爲15分。在突出不同香型白酒主體香的同時,通過對“味”的強化,爲中國白酒香味平衡的發展奠定了關鍵理論基礎,從而喚醒了行業對白酒本質的深刻反思。更深刻推動了中國白酒產業向“香味均衡,香味協調”的時代不斷躍進的新徵程。

但是如何做到香味均衡呢?

白酒產業實踐表明,降度就是風味均衡最直接有效的方法。

[4]1980年代,降度熱潮推動白酒從“喫香”到“喫味”

其實從白酒技術試點开始,國家出於節約糧食和適應出口的需求,白酒降度一直是白酒專家攻克不下的技術難題。

白酒降度意味着同樣單位容量下,酒精濃度降低,水的佔比增加。而中國白酒中的風味物質是在發酵和蒸餾過程中伴隨着酒精而產生而產生的,酒精濃度降低,同樣預示着酒體中風味物質含量的降低,讓酒失去原本的風味和特色。因此,如何在降低酒精度的同時,保證低而不淡,不止是簡單加水。而是通過去渾濁、提升勾調技術和過濾技術等等,從而讓酒中的主體香、水、酒精度和風味物質達成完全平衡,這是一個極其復雜且相當具有技術難度的課題。

在1964年,“汾酒試點”曾通過加漿的形式,把68度至71度的原酒降至65度±1度。後來各個酒企又以茅台53度爲標准去降度,五糧液勉強降到了52度。在1975年,河南省張弓酒廠率先研制成功38%vol張弓酒,开創了我國低度白酒的先河。1978年,五糧液應用華羅庚優選法完成了低度酒的實驗研究,初步攻克了低度五糧液的渾濁關和質量關,生產出39度五糧液。39度雙溝大曲還在第三屆評酒會獲得國家名酒,但未得到全國酒企的全面推廣。

直到1987年,“三部一委”在貴陽召开釀酒工作會議,向全國白酒行業明確提出,今後的工作要堅持“優質、低度、多品種、低消耗、少污染、高效益”的方針,盡快完成從“高度向低度”的轉變。隨後爲了響應國家號召和市場需求,各個酒廠“八仙過海 各顯神通”,开始紛紛开展低度酒的研究。

1988年第五屆評酒會开始,爲響應部委號召,有個新規定就是參賽酒樣必須在55度以下,所有名優白酒都开始推出降度產品。這一屆低度白酒參評樣品128個,14個被命名爲國家名酒,26個被評爲國家優質酒。

至此,關於白酒“香”與“味”的積極探索經歷了整整40年,而由高度向低度的中國白酒產業生態正在形成。1980年代前後,川酒向全國輸出擴散,五糧液強勢崛起,魯酒的低度濃香开始風靡全國,從而帶動了整個黃淮地區白酒降度的高潮,並最終催生了以低度酒爲特徵的魯酒標王現象。

三、以質爲基,以味起勢:中國中度白酒的產業生態

1980年代开始,改革开放推動國民收入提高,消費動力日漸強勁。這時中國白酒產業進入“產量就是銷量”的時代。河南、山東兩省由於優越的地理位置,人口基數,經濟發展水平、釀酒規模以及思想觀念的开放性,低度濃香首先獲得了大規模生產。

白酒專家沈怡方生前曾說,“低度酒發源於河南,發揚光大卻在山東”,其原因,正是廣告營銷下“標王”事件的帶動。

[1]1990年代,低度白酒曇花一現。

1985年,山東曲阜酒廠(今孔府家酒業)將50度的高度白酒降到39度,並在山東電視台刊播了第一支白酒廣告,獲得了巨大的時代紅利。

1994年,同樣是低度酒的山東孔府宴奪得“央視標王”。次年,秦池以6666萬元的價碼又奪得“標王”,其他蘭陵、景芝、泰山、金貴等品牌,南到珠三角、北至東三省,西到雪域高原,東到東南亞,低度魯酒一路暢銷。但隨着1997年“秦池勾兌門”爆發,魯酒品質受到市場全面質疑,一個以低度酒爲主要特徵的,且極爲短暫的白酒消費時代沒落了。

但是魯酒在低度酒領域的狂飆突進,卻推動了白酒降度技術的進步,無論是黃淮,還是四川,都在積極研究、推廣低度酒技術,低度濃香產品的比重也持續加大。就連一直強調53度是“上帝稟賦”的“降度”的茅台,都推出了43度和33度的飛天茅台,甚至开始轉向更容易降度的濃香型白酒的生產。

如果沒有秦池“標王事件”,恐怕今天白酒產業可能就是40度以下的低度酒的天下。但時光不會倒流,歷史也不會重寫。

[2]1997—2002年,黃淮白酒向“中”而行。

白酒權威專家沈怡方作爲中國酒業泰鬥,曾於1992年撰寫了《試論濃香型白酒的流派》一文,把濃香型白酒劃分爲黃淮派和四川派:即以蘇魯豫皖地區爲代表的淡雅型濃香流派,“綿甜軟淨香”五味俱全;和以四川爲代表的濃鬱型濃香流派,風味特徵“濃中帶醬”(或“濃中帶陳”)。

簡單來說就是黃淮濃香重味,講究的是香和味的協調平衡,而川派濃香重香,酒體香大於味。這爲白酒產業更加准確認知濃香型白酒“風味”起到了巨大作用。然而基於當時白酒市場“川派濃香”引領天下以及魯酒“標王”的市場熱度,沈老的這一學說在當時並沒有立即掀起足夠的浪花。

隨着1997年,魯酒“標王”隕落以及1998年亞洲金融危機,黃淮酒企面臨着前所未有的“信任”危機。而川酒“六朵金花”則憑借市場營銷和品牌建設全面崛起,實現了高端突圍,引領了中國白酒的黃金十年(2002-2012年)。

2004年,白酒專家沈怡方再次發聲指出:隨着國民消費水平的提高,肉類食品佔比增大,中國人的餐桌上香氣越來越大,這時候作爲一種味覺上平衡,人們對白酒消費的需求已經發生變化,更加需要淡雅型白酒,即中國白酒即將开啓“從喫香到喫味”的轉變。

而這在標王之後,對黃淮酒企,尤其是黃淮酒企的釀酒技術團隊對低度酒進行系統化反思起到了潛移默化的作用。黃金十年,面對川酒的高端崛起和全國化浪潮,黃淮酒企“以質爲基,以味起勢”的中度酒競爭策略逐漸成型。

2000年开始,以洋河、古井爲代表,率先引領黃淮名酒在濃香型陣營掀起了一場品質革命。2001年,古井貢酒研發並推出度數在40.6度—42度之間“淡雅”濃香,讓當時消費者耳目一新。2003年,洋河又通過“綿柔型”白酒工藝新技術,推出38度、42度、52度洋河藍色經典迅速席卷大江南北,從而全面推動了中國白酒“綿柔、淡雅”時代來臨。

立足黃淮白酒崛起,在白酒專家沈怡方、黃頁立等的積極倡導和組織下,2004年蘇魯豫皖首屆白酒峰會在洋河集團成功召开,會議組織了16位國家評委品評了22個企業提供的28個酒樣,要在“味”的創新上下足功夫,全面引領白酒釀造技術的融合與進步。

隨後蘇魯豫皖白酒峰會形成慣例,從2004--2008年一衣帶水的蘇魯豫皖四省酒企連續舉辦了五屆蘇魯豫皖白酒峰會,對推廣“淡雅濃香”的不懈努力所形成的板塊共振效應,最終在白酒行業,尤其是蘇魯豫皖四省市場形成了新消費潮流,從而爲洋河、古井、今世緣等品牌的逆勢崛起提供了巨大的技術支持。自此川派白酒和黃淮派白酒也形成了“東西對決、競相發展”的行業格局。

所以說,1992--2012年,這是黃淮不斷推動白酒產業從“喫香”到“喫味”的重大歷史變革的20年。同時,立足1990年代魯酒“低度濃香”大敗局的深刻反思,由於歷史原因,黃淮酒企深知與川黔白酒相比,自身在高端高度酒領域沒有形成競爭優勢,而要想打破川黔高端高度酒的封鎖,手段不是純粹的降度,純粹做低度酒,而是在釀酒技術領域做重大突破,在香味均衡方面建立領先優勢,即科學釀造下的“中和有度”、“中和有道”。這正是有利於中度白酒全面發展的產業生態。

因此,中度酒,是基於酒精度數而形成的品類战略,這一品類战略的形成既是中國白酒產業過去數十年技術進步的必然結果,同時,這也是黃淮酒企對1990年代魯酒引領的低度酒战略大敗局的深刻反思,以及面對茅台、五糧液等爲代表的川黔白酒在高度酒領域長期競爭優勢的有效反擊。同時,釀酒技術的進步,以及白酒產業競合發展,必然帶來中度酒的崛起。

四、五糧液的中度酒战略

2012年年初,中央出台政策,嚴格限制“三公”消費,高檔白酒的消費直线下降,白酒黃金十年結束,行業進入寒冬。

2016年,茅台強勢回暖,醬酒熱潮來臨。醬酒熱潮,一個重要的標志就是飛天茅台的53度成爲超級酒度。醬酒熱潮下,高端必高度的消費心智得到強化。

茅台是53度醬香的帶頭大哥。而作爲茅台的老對手,五糧液是52度高端濃香帶頭大哥。當醬香53度成爲高端酒的超級度數之後,濃香型白酒也被迫成爲“高端即高度”的追隨者,不斷強調52度也是高度酒。“高端高度 低端低度”的認知,在事實上構成了一個新賽道,從而再一次帶動了四川、貴州白酒的業績得到了彈性釋放。直到今天放眼望去,市場上千元以上高端酒的度數均在52度以上。而40—50度酒,大多布局在次高端,40度以下的白酒產品則大多在低端消費市場。

度數成爲一個非常關鍵,非常重要的競爭賽道。但是從2016年到2023年,是醬酒熱潮。跟進強化52度也是高端酒的濃香白酒帶頭大哥五糧液和國窖1573都沒有在競爭中獲得優勢。國窖1573倒是在38度的低度酒領域獲得了重大突破。“高端必高度”的最大受益者是茅台。在這種產業大勢之下,52度“濃香老大”五糧液PK 53度“醬香老大”飛天茅台,也總是屢战不爽。屢战不爽就要創新求勝。

2023年之後,醬酒熱退潮,白酒產業進入深度轉型期,機遇與挑战並存。希望重回“中國酒王”第一的地位的五糧液也亟需开闢一個新賽道,來打破目前白酒產業的立體格局。而這個賽道,就是开闢45度新战場。

對於以高度酒著稱的“中國酒王”五糧液來說,推出45度中度酒產品,很多人看來是爲了填補39度和52度之間的空缺。也對!但值得關注的是這款產品定位是“中國高端中度白酒引領者”,關鍵詞是“高端中度”和“引領者”。很明顯,高端中度是相對於醬酒熱潮期的“高端高度”提出來的,基於酒精度這一賽道的競爭战略。而五糧液之所以要發揮品牌影響力、價值感和文化性,強勢佔領這個賽道,是因爲五糧液天生就具備“以味見長”的“中度酒”基因。

1963年,五糧液首次參加全國評酒大會,其品質就得到了這樣一段評價。會上,專家高度贊賞五糧液酒“香氣悠久,味醇厚,入口甘美,入喉淨爽,各味諧調,恰到好處,尤以酒味全面而著稱”。其中,“味醇厚”、“各味諧調”“酒味全面”,這三個“味”字,足以體現五糧液的品質,天生就具備了“中度”“平衡”的基因。

對於五糧液中度酒的釀造技術,早在上世紀70年代开始,五糧液就开始了白酒降度技術的研發,因此具有了領先的技術優勢。1978年,著名數學家華羅庚來四川推廣統籌法和優選法。當時五糧液化驗分析及技術專題負責人劉沛龍(後任五糧液總工程師)運用0.618法,對酒度和溫度進行試驗,最終優選出38度和35度兩個最佳度數。後來劉沛龍將38度改成39度,口感更爲醇淨甘爽。直到今天,39度五糧液依然是五糧液極具競爭力的主打產品之一。

起步及領先。如今五糧液不僅擁有成熟先進的低度酒技術優勢,也擁有全國最大規模和最先進的白酒釀造、基酒儲存和勾調能力,無論是釀造低而不淡的中低度酒,還是釀造高而不烈的優質高度酒,五糧液都具有獨一無二且難以復制的核心競爭力。

因此,45度五糧液,煥新入局,從競爭战略看,它可以作爲對高度酒茅台的直接挑战,同時也可以構成五糧液52度與45度的雙向優勢。一方面穩固高度酒市場,一方面在千億級中度酒市場放大銷量,最終做大規模優勢,找到從規模上再次超越茅台的機遇。

45度五糧液,也是五糧液在品牌文化領域發起的一場自我革命,即在更高層次詮釋“和美之美”。

五、守正出奇,誰是中國白酒“中度酒王”?

2022年,於瑞定位機構盤點了中國中度白酒市場發展現狀並做出大膽預測:中度酒主導中國酒水市場的時代正在來臨,一個千億級的中度酒藍海市場正在形成。

2022年,醬酒熱的頂點,高端即高度幾乎成爲醬酒的權威話術。但是,在這一年國窖1573,作爲瀘州老窖的高端酒款,主要有38度、43度和52度,平常最容易見到的就是52度。但38度國窖有着深厚的市場基礎和牢固的品牌認可度,已經成爲瀘州老窖的百億核心大單品,爲瀘州老窖營收做出了重大貢獻。

2023年,38度國窖1573的銷量更是超過了52度國窖1573。其他諸如洋河夢6+,年份原漿古20、國緣四开的中度酒銷量也快速增加。一個清晰可見的高端中度酒市場正在穩步走來。

[1] 中度酒消費市場在黃淮。

早在2000年後,黃淮產區酒企就形成了一種現象,一種共識,就是整體通過工藝變革,完成了中度酒的風味革命。“綿柔”的洋河、“淡雅”古井、柔雅醇厚的國緣,相較於川黔,黃淮產區在中度酒市場具有更爲顯著、多元化的優勢,這無疑可以在新的消費形勢下,爲重塑核心競爭力提供了更堅實的技術基礎。

再仔細觀察黃淮酒企的產品,他們在50度以上高度酒以及40-49之間的中度酒以及低度酒都有布局,同時也形成了高、中、低價格層級分明,且比較完備的產品體系,具備相當廣泛且深厚的市場基礎。

視线再轉向黃淮蘇魯豫皖四省,包括京津冀地區以及上海等地的消費市場,這裏是人口最爲集中,經濟最爲發達的白酒消費區域。近年來,在健康化、理性化的消費趨勢下,“低度=低質、低端”的認知被逐漸去除,尤其在政商兩界,80、90年具有影響力的年輕一代意見領袖,反而認爲高度酒的強刺激對身體是一種傷害,飲用中度白酒更爲健康。加之,他們對本地酒選擇的偏好,中度酒的大本營勢能在黃淮,毋容置疑!

[2] 黃淮中度酒產業生態和競爭格局。

下面先來看一下黃淮白酒陣營洋河、古井、今世緣這三家過百億酒企的系列產品度數的實際情況。

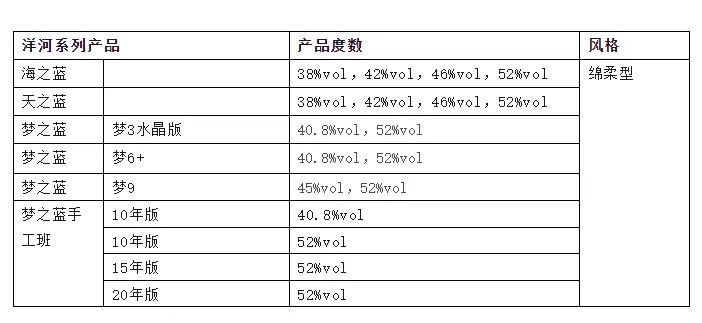

表一:洋河系列產品及度數(數據來源洋河股份官網)

作爲黃淮名酒領軍企業,洋河在百元價格帶到千元價格帶均有產品布局,百元價格帶的海之藍是黃淮板塊唯一單品營收過百億的超級大單品。海之藍產品有38、42、46、52四個度數。天之藍的度數策略與海之藍相同。另一超級大單品“夢6+”有兩個度數,分別爲40.8度和52度;夢9也有兩個度數,分別爲45度和52度。而今年重磅推出的夢之藍手工班年份酒,其中“十年版”有40.8和52兩個度數,15年和20年則採用了單一度數,即52度。

顯然,對海之藍這一百元價格帶战略大單品,從38度的低度酒,到42和46度的中度酒,再到52度的高度酒,洋河進行了更細致的劃分,以滿足不同消費者的消費需求。隨着產品價格和檔次的走高,則逐步取消了低度酒和中度酒,比如“夢6+”只有40.8度的中度酒和52度的高度酒,而到了千元價格帶的夢之藍手工班15年和20年,則只推出了52度的高度酒。

於瑞定位認爲:針對不同產品酒精度的所採用策略,可以看出洋河並沒有把產品酒精度數升級爲企業的核心競爭战略。同時,夢之藍手工班年份酒15年和20年均採用52度高度酒表明,洋河基本認同了“高端即高度”的白酒產業思想。這一战略和五糧液、瀘州老窖、古井等頭部老名酒企業基本趨同。

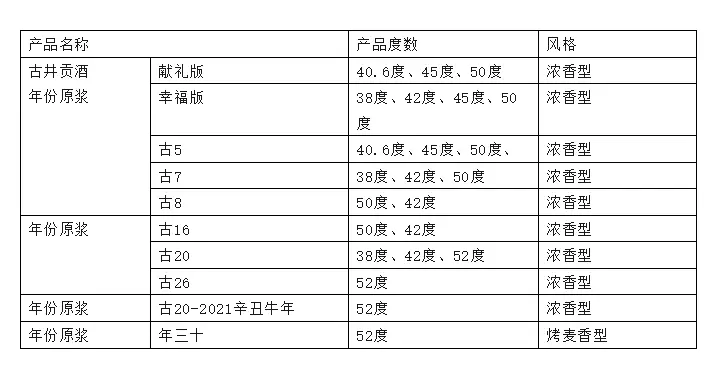

表二:古井貢酒主導產品的度數情況(數據來源古井貢酒官網)。

同樣作爲黃淮板塊領軍酒企,老八大名酒古井貢酒在產品的度數策略上與洋河基本相同,同樣取得了巨大的成功。在這裏就不做進一步分析。

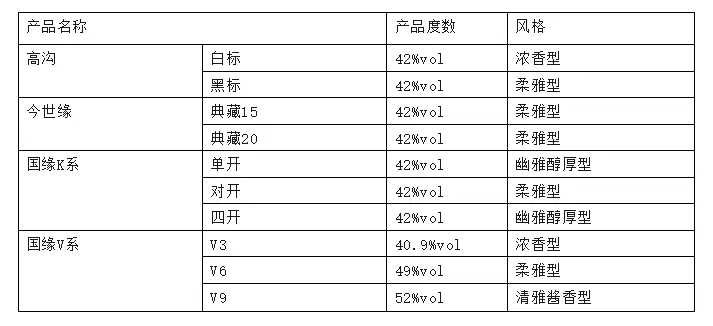

表三:今世緣系列產品的度數匯總(數據來源今世緣官網)

同樣作爲黃淮名酒帶百億級酒企,今世緣的產品度數與洋河、古井明顯不同。高溝、今世緣、國緣K系等主线產品,均採用了單一度數,即42度的中度酒。而國緣V系的V爲40.9度,V6爲49度,V9爲52度。

有來自今世緣內部消息稱,近期國緣K系將推出千元價格帶濃香型產品,酒精度也是42度。今世緣酒業總工程師、中國釀酒大師吳建峰曾表示,未來不排除推出42度的國緣V9的可能。而在產品風格上,今世緣系列產品徹底打破了傳統的香型認知,自由定義了柔雅型、幽雅醇厚型、清雅醬香、黃淮濃香型等多種風格特色,基本上做到了“風味自由”。今世緣雖然不是中國最大的白酒企業,但卻是中國白酒的風味王國,它在白酒風味方面的創新實踐清晰可見。這是今世緣在過去20年始終堅持打造42度,這一超級中度酒的基礎。堅持單一度數的背後,是企業對產品風味的掌控能力。

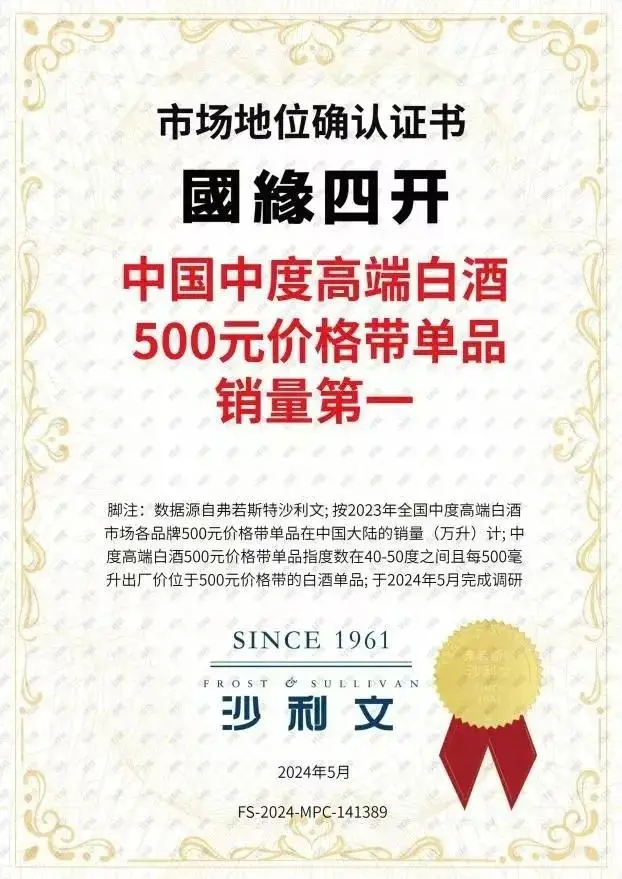

近日,弗若斯特沙利文完成了對國緣四开的三項市場地位確認:即中國中度高端白酒領先品牌(按銷量計),中國500元價格帶中度高端白酒單品銷量第一,江蘇中度高端白酒第一品牌(按銷量計)。

種瓜得瓜,種豆得豆。正如前文所述,中度酒是中國白酒以技術進步爲支撐的“香味平衡”的結果。在過去20年裏,今世緣系列通過對“42度”這一中度酒的極致聚焦,在事實上开闢出了一個以產品度數(即42度)定義的新賽道,並通過20年的持續打造,完成了對42度中度酒的心智構建。

在黃淮板塊,在古井、洋河之外,今世緣能夠在黃淮衆多酒企中率先完成百億战略,與其過去20年間系列產品精准鎖定42度這一單一酒度直接有關。這一战略選擇也確實符合彼得·德魯克在《創新與企業家精神》中“孤注一擲”的企業家战略。這是爲了贏得一個新市場或者新的產業領導地位而採用的長期主義的企業家战略,即選擇一個有可能突破的創新方向,集中全部資源長期投入,全力打造。這個战略一成功,所帶來的就是超高的回報。但“孤注一擲战略”也會完完全全的擁抱巨大的不確定性,有很大的战略風險,因爲一旦方向選擇錯了,會給企業帶來巨大損失,需要企業家具有堅定的战略毅力和前瞻性的眼光。

在黃淮板塊,洋河、古井擁有老八大名酒這一金字招牌,同時也通過釀酒技術的創新建立了自身優勢,比如洋河的綿柔,古井的年份原漿。因此,長期看,洋河、古井在產品策略上採取多個度數全面布局,是企業家的“守正”战略,即“以正合”。而今世緣則處在挑战者的地位上,他們的競爭战略是“出奇兵”,即出奇制勝。過去20年間,今世緣主线產品極致聚焦42度這一單一酒度,其本身就是踐行了“孤注一擲,出奇制勝”的企業家战略。42度,單一酒度,就是今世緣的核心競爭战略,也是其核心競爭優勢。當時,當今世緣以42度出奇制勝20年之後,以“奇勝”的战略也就轉化爲了以"正合"。對42度這一中度酒的堅持就成爲其最大的競爭優勢,具備了战略防火牆的能力。

2024年,種種跡象表明,“高端酒中度化、低端酒高度化”的白酒市場趨勢愈發明顯。隨着38度國窖1573的成功突破百億,以及45度五糧液的高調上市,一個擁有千億規模的“中度高端白酒市場”正在形成。以江蘇、安徽、山東、河南爲主導的黃淮既是中度酒的主銷區域之一,也是中國中度酒的最早策源地之一。

現在雖然也有媒體在積極傳播洋河中度酒王概念,但更有可能這是洋河的虛晃一槍。雖然洋河在中度酒領域也有產品布局,但他的核心競爭優勢是產品度數的全面布局,在容量更大的白酒市場摘取勝利果實。但今世緣則是通過聚焦战略,全力打造42度這一單一酒度,在中度高端酒賽道形成心智領先優勢。

市場風雲突變,高手競爭需要“守正出奇”。隨着五糧液這兩位重量級玩家的入局,面向未來,面向千億級中度酒市場,到底誰將成爲中國高端白酒的“中度酒王”,且讓我們拭目以待。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:千億中度酒市場,誰是“中度”酒王?

地址:https://www.sgitmedia.com/article/39921.html

相關閱讀:

- 紅酒的“軟木情結”:爲何鐵蓋難登大雅之堂? 2024-11-24

- 近60位鑑評專家見證“回味&;品味”酒業傳承與創新榜發布 2024-11-24

- 調制大師的工具箱:必備酒吧設備全解析 2024-11-24

- 紅酒選擇之辯:國產與進口,你站哪一邊? 2024-11-24

- 掌握2大訣竅,不踩雷、輕松挑選純糧酒 2024-11-24

- 迪拜土豪最“喜愛”的水果,把它當作零食喫,在中國卻沒人稀罕 2024-11-24

- 美味咖喱牛肉的做法,今晚晚餐不容錯過! 2024-11-24

- 誤會了!這四種公認的下酒菜,不宜邊喝酒邊喫,容易損傷肝功能! 2024-11-24