侯孝海的“白酒新世界”:入局四大香型,散裝拼盤能成“百億夢”?

2023-05-19 19:01 admin

編者按:“英雄者,手握三國。懷大志,付良謀,战群雄,得天下。”2023年注定是轉折的一年,白酒行業高管層的起起伏伏,亦如三國時期群雄逐鹿。

搜狐財經特推出“煮酒論英雄”策劃系列,覆蓋貴州茅台、五糧液、山西汾酒以及舍得酒業等知名白酒企業“一把手”,更有忙接班的“酒二代”,多方位解析酒企掌舵人的“AB面”。

第六期關注的是“華潤系”酒業版圖操盤人侯孝海。

出品 | 搜狐財經

作者 | 魏茹

曾一手打造了華潤雪花“勇闖天涯”的侯孝海,在白酒領域有了新身份。

作爲華潤“白酒新世界”的掌舵者,侯孝海目前出任金沙酒業、山東景芝白酒有限公司董事長,同時是金種子酒業的董事。

今年2月,華潤啤酒舉行新春媒體見面會,侯孝海宣布成立啤酒和白酒兩大事業部,明確“啤+白”战略,華潤啤酒首席財務官魏強將分管白酒事業部,即華潤酒業。

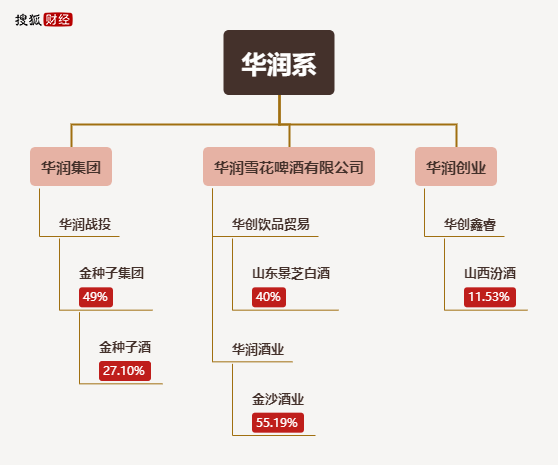

搜狐財經盤點發現,目前華潤系涉及的白酒公司共有4家。

其中,華潤雪花通過華潤酒業控股金沙酒業55.19%的股份,通過華創飲品貿易持股山東景芝白酒40%;華潤集團則通過金種子集團間接持有金種子酒27.10%;華潤創業還持有山西汾酒11.53%的股份。

無論是侯孝海提出的“啤+白”战略,還是“白酒新世界”的探索者,侯孝海在白酒領域還是個“新兵”。

從目前的實際效果來看,山東景芝白酒有限公司成立已久,但目前暫未有相關战略布局規劃。侯孝海多次爲金種子品牌活動站台,高調宣布爲金種子打造的战略規劃,業績方面並未有太大起色;控股的金沙酒業目前也並未有公开战略布局。

在白酒行業人士看來,華潤同時操盤多家白酒企業並不看好,且其提到的“啤+白”雙向賦能的战略復制,實際可借鑑經驗也十分有限。且白酒行業發展具有長期性,而往往多是“急性子”的資本很難將白酒企業做大。

入局四大香型,以地方酒企爲主

資本入局白酒並不罕見。

華潤卻在2022年白酒行業深度調整期,資本逐漸退場時,接連摘下金種子、金沙酒業兩大白酒品牌,與此前入手的景芝白酒、參股的山西汾酒共同構建其“白酒新世界”,覆蓋濃香、醬香、清香以及芝麻香型四大白酒香型。

不同於此前投資山西汾酒,景芝酒業是華潤酒業高調入局白酒業的“第一槍”。

2021年8月26日,華潤啤酒發布公告,擬通過投資山東景芝白酒有限公司進軍中國白酒業務,確切的投資金額將在對景芝進行估值後確定。

侯孝海於2021年10月出任山東景芝白酒有限公司董事長,目前間接持股40%。

時隔半年多,2022年2月,金種子發布公告稱,控股股東金種子集團之唯一股東阜陽投發擬以非公开協議轉讓方式將所持金種子集團49%的股權轉讓給華潤(集團)有限公司之全資附屬企業華潤战投。

侯孝海隨後進入金種子集團以及上市公司董事席。

8個月後,2022年10月,華潤啤酒發布公告稱,其間接全資附屬子公司華潤酒業控股將收購金沙酒業合計55.19%的股權,交易總作價預計123億元。

交易完成後,華潤一躍成爲金沙酒業第一大股東。侯孝海於今年出任其董事長。

此外,華潤集團旗下公司華創鑫睿目前仍爲山西汾酒第二大股東,持股11.53%。

至此,“白酒新世界”版圖已初具雛形。

對於“新世界”的構畫,金沙酒業黨委書記、總經理範世凱曾解釋稱,針對白酒領域的實際需要,華潤啤酒將讓“啤白雙向賦能”,重點就是把啤酒好的管理經驗,如品牌、渠道、市場秩序等,嫁接到白酒業務,與白酒的操作模式相融相生,從而打造全新的白酒業務的操作模式。最終,在原有的資源與基礎中,探索出一條全新的白酒發展路徑,及與之匹配的方法論與操作體系,即“白酒新世界”。

按照侯孝海的規劃,華潤酒業的“新世界”探索之路分爲艱難、探索和光榮三個階段,最終劍指百億目標。

搜狐財經盤點發現,華潤酒業收購的多爲地方酒企。

據公开信息顯示,金種子2022年實現營收11.86億元,金沙酒業去年上半年營收超20億元,2021年其銷售回款60.66億元;而景芝白酒可查公开數據僅顯示,2019年前11個月營收爲12.36億元。

根據現有數據估算,景芝、金種子以及金沙酒業等三者營收體量已經接近80億元。其中,金沙酒業體量最大,景芝白酒、金種子體量均約10億元。

建立“白酒新世界”1年多,管理團隊更迭

以入局景芝白酒計算,華潤酒業的“白酒新世界”搭建僅一年多。

侯孝海在接連將金沙酒業和金種子兩大品牌收入華潤囊中之後,其“新世界”的第一步“復制”則是完成管理團隊組建。

作爲白酒事業部的首腦核心,華潤酒業的主理人由華潤啤酒首席財務官魏強接任,侯孝海已於今年3月卸任華潤酒業法定代表人、董事長、執行董事以及總經理等職務。

除了華潤酒業,華潤其白酒版圖中兩家上市公司金種子和金沙酒業也於今年完成人事變更,組建新領導班子。

其中,金種子於去年以來相繼完成人事變動,金種子總經理張向陽辭去公司總經理職務,副總經理杜宜平辭去副總經理職務,劉錫金被免去財務總監職務,其理由均爲“工作調整”。經董事會選舉,推選華潤系高管何秀俠爲總經理、何武勇爲副總經理、金昊爲財務總監。

金沙酒業方面,也於今年完成新高管團隊組建。2023年1月,侯孝海出任金沙酒業董事長一職,“華潤系”高管範世凱擔任金沙酒業黨委書記、總經理,趙新華、寇祖風分別擔任金沙酒業副總經理以及財務總監。

不過,據侯孝海在今年金種子在海南舉辦的品牌之夜上曾表示,金種子未來將形成以何秀俠爲代表的管理團隊;而據業內透露,金沙酒業方面也主要由擁有豐富的一线市場操盤經驗和企業管理經驗的範世凱主理。

隨着各板塊迎來“第一負責人”,侯孝海緊鑼密鼓地完成第二步渠道“復制”。在金種子品牌之夜上,華潤入駐後的首個新品“頭號種子”發布,售價68元/瓶,定位高线光瓶酒市場。

該產品的推出,華潤意在以“大光瓶”战略,並希望憑借雪花啤酒的渠道資源,逐步邁進全國市場。2022年10月份,華潤在安徽的600多家雪花啤酒經銷商中優擇了約100家對金種子的光瓶酒進行渠道嫁接。

相較於爲金種子品牌活動的多次站台,侯孝海目前在擔任董事長職位的金沙酒業活動上鮮少露面,而多是範世凱主持工作、代表發言,景芝白酒則更是至今仍未有明確战略規劃,僅在今年春糖期間作爲華潤白酒品牌展出。

今年4月,金沙酒業召开市場發展策略溝通會,就市場價格、產品結構、庫存消耗等與經銷商進行溝通交流。

在交流會上,範世凱爲其市場整治提出規劃,金沙酒業將打造具有競爭優勢的價格體系。重點聚焦經銷商及終端出貨價統一性,在價值一致性中尋找平衡點,統一摘要的市場定價;並通過進行品牌重塑,全新定位摘要和金沙回沙品牌,採取有力措施,升級包裝設計,提升形象,拉开產品價格區間;此外通過制定和執行合理的價格政策,建立嚴格考評機制,進一步規範摘要酒的價格體系,實現市場良性發展。

“新世界”的百億目標,一年中華潤啤酒股價累計漲幅33.5%

在接連完成管理團隊、战略以及渠道的“復制”+“粘貼”後,侯孝海爲華潤擘畫的“白酒新世界”離百億目標更近一步了嗎?

首先從最先入手的“長子”景芝白酒來看,作爲大家長的侯孝海卻鮮少送去“關愛”。

自2021年與山東景芝酒業股份有限公司共同成立山東景芝白酒有限公司後,侯孝海擔任其法定代表人及董事長,便再無動靜。

據行業媒體報道,2022年,華潤啤酒向景芝白酒賦能“啤白融合”模式,推動景芝打开全國化發展第一步。

而關於其公开活動的報道,僅有所謂“依托華潤酒業賦能”,在春糖、酒博會期間與華潤酒業其他品牌共同展出等。

侯孝海目前似乎將更多目光給予了“次子”金種子酒。在爲金種子高調定下主理人,在安徽市場打拼多年的華潤“老兵”何秀俠出任黨委書記、總經理,稱“金種子未來以何秀俠爲總經理的發展團隊會有更好的發展目標。”

同時,由在華潤啤酒供職超過20年的金昊,以及在華潤任職時間達到18年之久的何武勇輔助,分別擔任財務總監以及副總經理。

此外,據搜狐財經不完全統計,侯孝海今年前四個月,至少出席金種子活動3次,並多次爲金種子明確其後續战略規劃。

在華潤的規劃下,突出香型的特色仍是金種子未來的战略,並爲其定下全新品牌战略“融衆香之長,聚中國力量”,在產品上繼續金種子馥合香、柔和種子酒和醉三秋高端品牌的同時,推出高线光瓶酒“頭號種子”,試圖以其迅速攻略渠道市場。

但這並暫未將金種子拉出虧損泥潭。

據金種子2022年報顯示,其年度內實現營收11.86億元,同比下滑2.11%,營收體量位列21家白酒上市公司倒數第四位;淨利潤在白酒上市公司中唯一一家淨虧損,淨虧損約1.87億元。

身爲“幺子”的金沙酒業盡管獲得侯孝海爲董事長,但目前爲其奔走市場的卻是黨委書記、總經理範世凱。

在今年3月舉行的2023亞太金融論壇,金沙酒業黨委書記、總經理範世凱代表金沙酒業發言。

4月,範世凱出席金沙酒業市場發展策略溝通會,就市場價格、產品結構、庫存消耗等定調。

5月,金沙酒業召开幹部大會,任命曾強爲金沙酒業黨委委員、紀委書記,同樣由範世凱代表出席,侯孝海並未露面。

而關於對金沙酒業的規劃,範世凱表示金沙酒業將鎖定建設產區、產能、品質、市場和品牌五大優勢的未來規劃,深度闡述華潤酒業特色的白酒發展模式。

據華潤啤酒披露的數據顯示,2020年-2022年上半年,金沙酒業及其附屬子公司稅前淨利潤分別爲8.51億元、17.58億元和8.77億元;稅後淨利潤分別爲6.15億元、13.15億元和6.70億元。僅就前兩年來看,華潤啤酒收購金沙酒業之前,其淨利潤幾乎翻倍增長。

2022年10月收購至今,據公开信息顯示,華潤暫時並未給金沙酒業制定如金種子一般的明確战略規劃。

搜狐財經梳理發現,以範世凱爲領銜的新高管團隊於今年1月才走馬上任。而截至目前,範世凱僅爲其市場整治提出規劃,金沙酒業也暫未披露最新業績數據。

從金沙酒業战略大單品摘要酒來看,其市場價格仍倒掛嚴重。其建議零售價1399元的摘要酒目前市場行情價僅510元,天貓超市活動售價700元,蘇寧易購活動售價850.64元,京東旗艦店活動售價也僅700元,其余第三方售價最低不高於600元。

金沙酒業曾籌劃百億,啓動上市計劃。相比金沙酒業本身的布局,華潤啤酒多次在公告中提到金沙酒業。

華潤啤酒在去年發布的《2021年度可持續發展報告》中明確指出,金沙酒劃入華潤系版圖無疑填補了在白酒領域的最大一塊空白區,醬酒的業績增速與利潤創造力更能爲廣大投資者提供更豐厚的回報率。

華潤啤酒在年報中表示,收購金沙酒業,進一步擴大集團在白酒業務的布局,爲集團的酒類飲品組合及收入來源多元化提供战略性的發展機遇。華潤啤酒還將貴州金沙酒業整合至華潤酒業的白酒平台,並通過“啤白雙賦能”模式,做大白酒業務。

華潤啤酒曾在山西汾酒的投資中收獲頗豐。

2018年2月,華創鑫睿以52.04元/股的價格,總作價51.6億元收購山西汾酒11.45%的股權,隨後因山西汾酒擴大股本,其持股總數不變,持股比例被稀釋爲11.38%。華潤方面持有山西汾酒股票以來,山西汾酒營收從2018年的93.82億元上漲至2022年的262.14億元。

從資本市場收益來看,山西汾酒於2018年-2019年期間股價並無太大起伏,2020年-2021年期間,山西汾酒股價大幅上漲,尤其以2020年爲顯著增長。同花順數據顯示,2020年全年山西汾酒股價累計增長318.4%。

截至今日收盤,山西汾酒股價報收227.14元/股,總市值2771億元,華潤方面持股市值約315.34億元。對比來看,華潤系51.6億元投資浮盈511.12%。

而宣布收購金沙酒業以來,截至目前,華潤啤酒股價合計漲幅約33.5%,股價從39港元/股漲至53港元/股,總市值增長454.16億港元,約合人民幣408.20億元。

將三家白酒企業接連納入旗下後,侯孝海在今年以來多次公开表示,華潤酒業要向百億邁進。

在香頌資本董事沈萌看來,啤酒和白酒既具有一定重疊性,也具有一定互補性,但從實際業務運營的角度,兩者的經營模式、市場競爭格局和消費結構卻有顯著不同。因此,華潤在啤酒領域的經驗能直接復制到白酒行業的有限。

白酒行業資深人士高永也認爲,華潤並購白酒企業沒有問題,但同時操盤三家白酒企業並不看好。白酒企業發展的根本在於品牌,而要讓品牌煥發活力,或者說持續發展,需要的是團隊、營銷和渠道,即需要同時滿足優秀的掌舵人和資本的耐心。

高永進一步解釋稱,資本跨界進入一個企業,往往採取兩種做法,一是高薪空降,如聯想布局白酒的战略;二是從原有組織裏派遣首領,比如維維股份。而優秀的掌舵人需要對白酒發展規律、战略了然於胸,要對營銷战術及時創新。

高永分析表示,“資本的耐心”其實比優秀的團隊更重要,白酒企業的發展需要持續性,長期性,且白酒行業具有一定周期性,而資本往往在市場高景氣下高成本進入,“沒有耐心的資本”也常常採取短线做法,在資本壓力之下,經營團隊屈從其短线做法,難以做到可持續性發展。因此,縱觀白酒行業,從沒有哪個企業是靠並購做大的,這和啤酒行業完全不同。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:侯孝海的“白酒新世界”:入局四大香型,散裝拼盤能成“百億夢”?

地址:https://www.sgitmedia.com/article/391.html

相關閱讀:

- 藍山莊園葡萄酒:开啓國際合作新篇章 2025-01-06

- 黃酒T8峰會|胡志明:攜手共進,共同繪制中國黃酒瑰麗畫卷 2025-01-06

- 大清香時代下,山西酒都產區的新力量! 2025-01-06

- 又到一年中制作臘肉的好時節,那一塊塊色澤誘人、香氣撲鼻的臘肉 2025-01-06

- 牡丹皮泡酒,挑選泡酒有講究,你知道嗎? 2025-01-06

- 金種子酒收入下滑,何秀俠喊出“重回皖酒第一陣營”被指誇誇其談 2025-01-06

- 燈心草能泡酒嗎?燈心草泡酒的正確方法與配方詳解,比例搭配 2025-01-06

- 當“綿柔醬香”遇上春節,貴州貴酒持續煥發吸引力 2025-01-06