暴跌70%後,桃李面包的麻煩才剛剛开始!但管理層卻沒發現問題所在

2024-08-17 08:01 admin

“這是價值事務所的第1645篇原創文章”

在此前巴比食品的分析文章中所長講到,所謂的機器包子不如手工包子好喫,其實是個僞命題。手工包子有好喫的也有難喫的,比如所長包的就很難喫,同理,機器包子也有好喫和不好喫的,只要一款包子滿足了所謂好喫包子的那些條件,如餡料調味、表皮松軟度、餡料和表皮比例等都達到好喫包子的要求,那不管是用機器還是人工方式,最後都會出“好喫包子”這個結果。

包子如此,面包其實也如此。

只要工廠面包通過系列技術突破,最後出廠產品能達到很多新鮮面包坊的口感,疊加相比人工在產量、成本、質量穩定性等諸方面的優勢,很容易拿下相應消費者。

似桃李面包的醇熟吐司,所長就覺得是一款非常成功的產品,別看是工廠貨,但完全喫不出工廠味,甚至比很多現烤面包坊的吐司都要好喫。

如果桃李家所有面包都能達到醇熟吐司這樣的程度,所長認爲其業績根本就不可能是現在這個樣子。

2023全年,桃李面包實現營收67.59億元,同比+1.1%;歸母淨利潤5.74億元,同比-10.3%;扣非淨利潤5.5億元,同比-12.3%。2024H1業績繼續拉垮,營業收入30.21億,同比下降5.79%;歸母淨利潤2.9億,同比下降0.66%;扣非淨利潤2.77億元,同比下降1.26%。

看上圖,其實從2020年起,桃李的營收增速就开始放緩了,連續四年都是低個位數,淨利潤更是連續三年雙位數負增長,誠然這裏面有疫情和宏觀經濟原因,但更多還是桃李自己的問題。

我們不妨看看同處烘焙行業的立高食品,雖然一個To C(桃李)、一個To B(立高),但賣的都是面包,還是具備一定可比性(後面我們會詳細講,這裏先簡單做個比較),立高近些年的表現比桃李好多了,雖然近兩年利潤端也很醜陋,但至少營收端表現很漂亮,說明是出了很多貨的。

如果2020-2023的業績還看不太出來兩者差別,咱們再看看2024Q1業績(立高半年報還沒發)。

桃李面包實現營收14億元,同比-5.15%,歸母淨利潤1.15億元,同比-16.95%,扣非淨利潤1.09億元,同比-16.54%。

同期,立高食品實現營收9.16億元,同比+15.31%,歸母淨利潤7677萬,同比+53.96%,扣非淨利潤6777萬,同比+40.28%。

顯然立高比桃李好了不止一點半點。

爲什么會如此呢?其實別的可以不用過多分析,桃李雖然近些年也一直在出新品,但都是一股子濃濃的工業味,至少在所長看來,再也沒有哪款產品可以同醇熟相媲美,而現實數據和所長的體驗也差不太多,直到目前,醇熟都是桃李唯一能拿得出手的大單品。

而一款大單品,不論再好,都是有生命周期的,醇熟的生命周期到頭遲遲沒有別的產品頂上,這就怨不得業績走下坡路了。

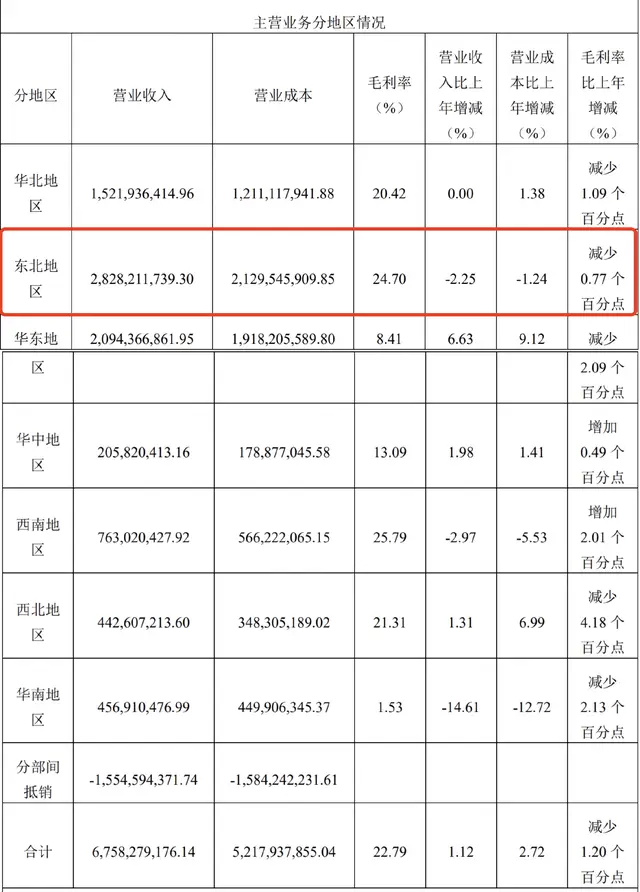

桃李面包的發源地是沈陽,東北算是桃李的大本營,可2023年桃李在東北這個大本營優勢地區都出現了營收2.3%的同比下降(也是上市以來首次東北地區出現下滑),而且2024Q1繼續下滑,同比-13.86%。這基本意味着桃李面包真的已經开始被消費者拋棄了。

爲什么這么講呢?

此前所長就在桃李的大本營沈陽讀大學,十分清楚東北的桃李面包和其他地方的是有巨大區別的,品類會更多、渠道耕耘也更細膩,所長就讀的高校身處荒無人煙的苞米地裏,當年只有一個小賣部一個小超市,貨架上滿滿當當全是桃李,可見桃李在東北有多么牛叉。

桃李有什么新品也會在東北優先上市,東北的品類秒殺其他地方,剛離开沈陽回到重慶時,所長還有些不習慣,因爲重慶的品類實在太少了。連東北大本營都开始失守,可見桃李現在面臨着多么大的挑战。

回過頭來我們看看立高,相信不少朋友都喫過或者至少聽說過立高的產品,比如山姆的麻薯,背後供應商就是立高。

山姆超市的那些個面包蛋糕,有一說一,就和桃李的醇熟類似,雖然都是工廠貨,可味道並不遜色於市面上絕大多數烘焙店,而且最重要的是便宜。

幾乎一樣的味道,價格便宜了不是一點半點,那必然有市場。以上圖兩款產品爲例,一個貝果不到四元,一個可頌甜甜圈才兩塊五,這樣的價格不要說比市面上的烘焙店便宜了,比桃李也便宜不少。

看到這裏,想必大家就能理解爲什么桃李开始被市場拋棄了。

之前我們可以說桃李和烘焙店屬於錯位競爭,畢竟價格不一樣,桃李主打一個性價比,口感差點就差點,畢竟便宜嘛!這就好比蜜雪冰城和喜茶的區別,兩者服務的是截然不同的客戶。

可現在相比立高的產品(立高的第一大客戶就是山姆),桃李的產品明顯就差了點意思,價格差不多,味道差十萬八千裏。假設所長是用戶,肯定也會拋棄桃李選擇山姆,山姆超市作爲一個买手制超市(精選全球好貨),選擇立高、恩喜村(同立高類似,山姆的榴蓮千層就來自恩喜村)作爲供應商而不是桃李,就已經可以說明一些問題了。

既然桃李可以將醇熟吐司做出同外面烘焙店類似甚至更勝一籌的口感,爲什么其他面包的口味這么爛,一股濃濃的工廠味?即便不同立高、恩喜村這種做冷凍面團的企業比,就同羅森、711的自制面包比,桃李的產品也遜色不少,人家貨架上的短保也是工廠貨,配料也是各種科技,怎么就喫不太出來工廠味呢?

這絕不能說是所長的口味挑剔,群衆的眼睛是雪亮的,羅森、711等自制面包都是爆品不斷,一波接一波地攻佔小紅書,比如羅森的冰皮月亮蛋糕系列、冰麻薯系列、冰面包系列,可桃李依然只有醇熟……

也正是因爲沒有拿得出手的大單品,桃李的均價也一直上不去。從歷年價格來看,6年時間裏,桃李的面包單價都非常穩定,處於17-18元/公斤,而同期整個烘焙行業的零售銷售單價卻一直在上漲,2021年的均價超過了23元/kg,顯著高於桃李的面包單價。

市場上不少人都把桃李的業績下滑歸咎於達利食品的競爭(達利於2018年开始大舉進攻桃李所處的短保面包行業,推出美焙辰這個烘焙品牌),但其實並非如此。

我們仔細研究一下達利食品,美焙辰前兩年增長雖然不錯,但後面很快也漲不動了,2021和2022年的年銷售額分別爲13.9億和14.38億,幾乎沒有增長,而且整體營收也就是桃李五分之一的樣子(2023年達利食品退市,後面的數據就看不到了,但情況肯定也好不到哪去)。

達利屬於一個跟不上時代、被消費者拋棄的企業,旗下有7大品牌,每一個給人的感覺都是“老幫菜”,多年沒出過什么爆品了,全都在走下坡路。所以,怎么可以把桃李業績的下滑歸咎於一個同樣問題重重的達利呢?

現如今,看桃李的做法,所長覺得他可能還沒有意識到自己真正的問題所在,爲啥呢?因爲公司目前的做法並不是加大研發投入研發爆款新品,而是繼續擴產能。截至2023年,桃李面包的在建產能高達22.43萬噸。當然所長也很理解,公司持續擴大產能一方面是想搶佔市場,另一方面是想形成規模效應降低成本。

換句話說,公司把業績增長停滯的問題更多歸咎在“不夠便宜”上,這可能真的是抓錯了重點。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:暴跌70%後,桃李面包的麻煩才剛剛开始!但管理層卻沒發現問題所在

地址:https://www.sgitmedia.com/article/38579.html

相關閱讀:

- 炒年糕:軟糯與鮮香的完美邂逅 2024-12-23

- 常喫這3類零食會逐漸“摧毀”你的胰髒,所有年齡的人,都要注意 2024-12-23

- 經典糖醋裏脊的祕訣:輕松幾步在家制作外脆裏嫩的人氣美食! 2024-12-23

- 1972年,尼克松首次訪華,將一道菜喫得精光,自此成了國宴菜 2024-12-23

- 69年廚師失誤做了“苦瓜炒雞丁”,毛主席喫完後好奇:誰發明的? 2024-12-23

- 蒸包子這餡比白菜蘿卜餡好喫,鮮美多汁出鍋能喫3個,做1次喫一周當早餐真香! 2024-12-23

- 這個盆突然賣斷貨!呼市多家店有賣!提醒:這樣的別买 2024-12-23

- 第一次做香菇牛肉醬,居然成功了 2024-12-23