美聯儲敗局已定?

2024-08-02 08:18 周子衡

來源:周子衡

盡管美聯儲認識到美國經濟正在“降溫”,失業率开始上升,經濟活動正在減弱,美聯儲仍在7月底會議上,未將政策利率從目前的5.25-5.5%高位下調。

美聯儲面臨的問題一如既往地是在維持高借貸成本以壓低通脹與高借貸成本導致家庭減少支出、企業削減投資和就業之間取得平衡。

與主要經濟體的其他央行一樣,美聯儲將物價通脹率目標定爲每年2%(這毫無意義);而不同在於,美聯儲肩負“雙重使命”,即努力保持就業和經濟增長,同時降低通脹率。美聯儲能否實現這一雙重使命?美聯儲樂於宣稱其能做到;主流經濟學家的共識是,美聯儲將實現低通脹和低失業率以及適度穩健的經濟增長的“金發姑娘情景”。

金發姑娘原則(英語:Goldilocks principle),又稱金發女孩效應,來自英國作家羅伯特·騷塞(Robert Southey)的童話故事《三只小熊》,講述一位名爲Goldilock的金發女孩進山採蘑菇,不小心闖進了熊屋,趁着熊爸爸、熊媽媽和熊小孩外出還沒有回來,金發女孩盡享廚房裏各種美饌,然後舒適地躺在熊牀上迷迷糊糊地睡着了,還做了一個美夢。被金發姑娘霸佔的房子中,每個熊都有自己偏好的牀、食物和椅子。金發姑娘在偷食過三碗粥、偷坐過三把椅子、偷躺過三張牀後,金發姑娘覺得不太冷或不太熱的粥最好、不太大或不太小的牀和椅子最舒適。直到有一日,三只熊回來了,原來此間房子屬三只熊所有,金發女郎的幸福生活便一去不復返。

The Goldilocks Principle: Not Too Hot, not Too Cold

(金色財經注:標題可譯爲:金發姑娘原則:不太熱,也不太冷)

如實現雙重使命,美聯儲的利率政策將不會受到影響。 正如我之前多次指出的那樣,貨幣政策據稱通過提高或降低借貸成本(無論是消費還是投資)來管理經濟中的“總需求”。然而,自2020年疫情結束以來,近期通脹飆升的經歷是顯而易見的。通脹上升的原因是供應鏈減弱和受阻以及制造業生產復蘇緩慢,而不是因爲政府支出狂潮或“過度”工資上漲或兩者兼而有之造成的“過度需求”。而且,一旦能源和糧食短缺和價格消退,全球供應鏈堵塞減少,生產开始回升,通脹就會开始消退。貨幣政策與這些變動幾乎沒有關系。

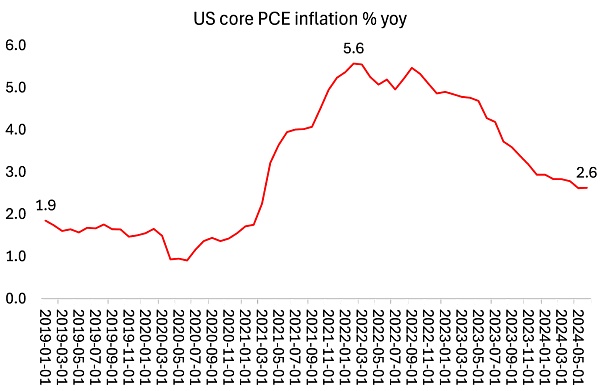

與美聯儲主席傑伊·鮑威爾和所有主流經濟學家的希望和預期相反,美國經濟的趨勢表明,雙重使命不太可能實現。首先,通脹仍然“粘性”,遠高於2%的目標年率。美聯儲喜歡根據核心個人消費支出 (PCE) 價格指數來衡量美國通脹。這是一個復雜的衡量標准,不包括生產價格、能源和食品價格——幾乎不能准確衡量大多數美國人的價格上漲!即便如此,核心PCE目前仍爲2.6%,低於2022 年5.6%的峰值,但仍遠高於2%和2019年的利率。

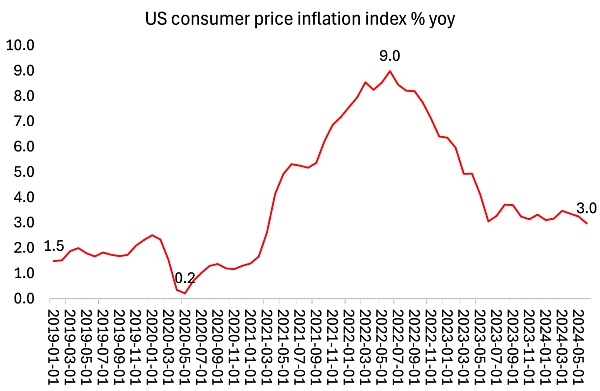

整體消費者物價通脹率遠高於美聯儲的指標。目前通脹率爲 3.0%,低於 2002 年 9% 的峰值,但仍比美聯儲虛幻的目標高出整整一個百分點,且是 2019 年通脹率的兩倍。

正如您所看到的,盡管主流經濟學家樂觀地談論通脹率,但 CPI 率似乎仍徘徊在 3% 左右,幾乎沒有進一步下降的跡象。原因對我來說很清楚。首先,正如我之前和上面所論證的那樣,通貨膨脹不是由“過度需求”驅動的,而是由供應不足(即生產率增長緩慢和商品價格高企)驅動的。其次,過去兩年,美國經濟中許多產品的價格大幅上漲,但似乎並未影響官方價格指標。

尤其是住房成本、醫療和汽車保險,這些成本都大幅上漲。正如英國《金融時報》最近的一篇文章承認的那樣: “這兩者都在一定程度上是疫情供應衝擊的產物——建築減少和汽車零部件短缺——這些衝擊仍在供應鏈中蔓延。事實上,現在更貴的汽車保險是過去汽車成本壓力的產物。需求不是核心問題;高利率無能爲力。”

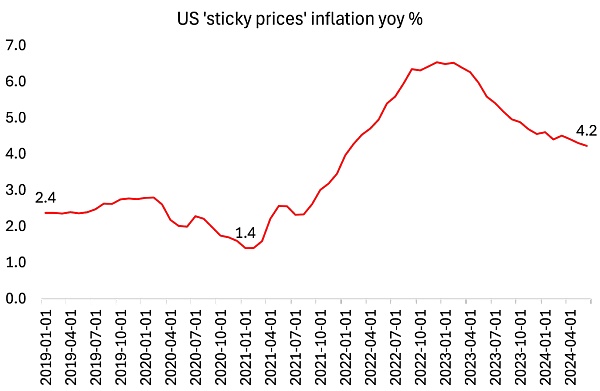

美國經濟中還有另一個衡量通脹的指標,稱爲粘性價格消費者價格指數 (SCPI),該指數是根據CPI中包含的一組商品和服務計算得出的,這些商品和服務的價格變動相對較少,因此不受需求變化的太大影響。該指數再次顯示出更高的通脹率,目前爲同比增長4.2%,是2021年初的三倍。

這項指標表明,通貨膨脹已根深蒂固地滲透到經濟中,企業利用一切機會提高價格,卻不放過任何機會降低價格。別忘了,過去三年,美國家庭購买的商品和服務價格平均上漲了20%——因此,目前通貨膨脹放緩意味着價格仍在大幅上漲,但漲幅沒有那么快。過去幾年,物價上漲侵蝕了大多數美國人的實際收入,因此,即使他們都有工作(大部分是低薪服務業工作),生活水平也倒退了。

因此,與美聯儲的言論相反,“抗通脹之战”並未獲勝。因此,美聯儲仍未下調政策利率。但由於不下調,美聯儲的高政策利率使借貸利率居高不下,從而打擊了那些通常必須借貸來投資和僱傭員工的小型企業的利潤,以及家庭的信用卡和抵押貸款利率。

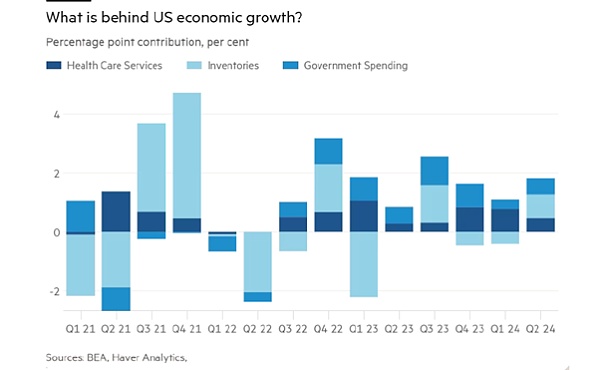

這就提出了一個問題:美國經濟是否真的在穩步增長,從而避免因高利率擠壓利潤而導致的任何衰退。最近,美國第二季度實際GDP年度化增長率預估爲 2.8%,高於第一季度的1.4%,這引起了廣泛關注。但這一總體數字隱藏着許多漏洞。

首先,這是一個“年化”增長率,這意味着第二季度實際GDP的季度增長率實際上只有0.7%。其次,總體增長率包括以下主要貢獻:醫療服務(0.45個百分點);庫存(0.82個百分點);政府支出(0.53個百分點)。醫療服務實際上是衡量醫療保險成本上漲的指標,而不是衡量醫療保健質量的指標,而這一成本在過去三年中飆升。庫存意味着未售出的商品庫存,換句話說,就是未售出的產出;政府支出主要用於武器制造,幾乎算不上生產性貢獻。

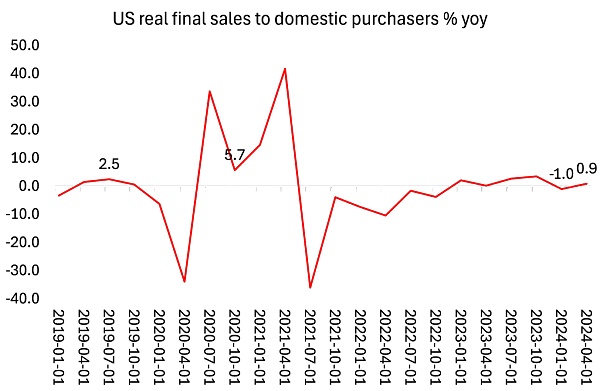

如果你剔除所有這些因素,看看所謂的“面向私人國內买家的實際最終銷售額”,這是衡量美國經濟活動的更好指標,那么與疲軟的第一季度相比,情況並沒有任何改善。事實上,今年上半年的實際最終銷售額增長率爲零,而 2023 年全年增長率約爲 2%。

面向消費者的銷售增長一直好於實際個人收入增長。平均而言,美國家庭的實際收入在連續兩年下降之後,現在只獲得了非常小的增長。實際個人可支配收入(即扣除通貨膨脹和稅收後的個人收入)年化增長率僅爲1%,低於第一季度。

難怪美國消費者信心跌至八個月以來的最低水平。密歇根大學消費者信心指數7 月份最終讀數爲66.4,爲11月以來的最低值。主流經濟學家認爲消費者支出和收入正在蓬勃發展,對此感到困惑,稱之爲“情緒衰退”。美國家庭似乎沒有意識到他們過得很好!但“高價格繼續拖累人們的態度,尤其是那些收入較低的人,”密歇根調查主任Joanne Hsu說。

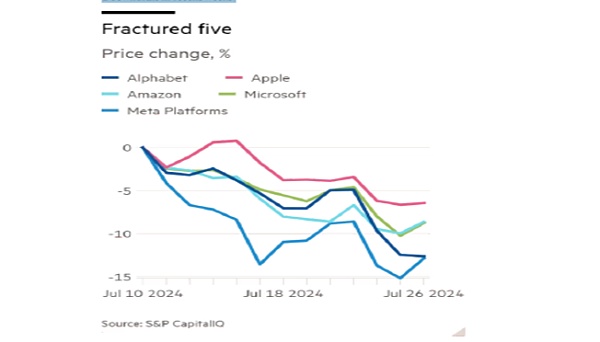

這是消費方面的情況。在生產方面,情況也好不到哪裏去。美國企業財報季已經开始,各方面都傳來壞消息,尤其是那些主導美國股市、佔據企業部門大部分利潤的大型科技和社交媒體公司。

過去九個月推動美國股市上漲的所謂“七大科技股”中有四只在本周結束時進入了“回調區域”,股價較近期高點下跌了10% 以上。另外兩家公司——微軟和亞馬遜——的跌幅接近兩位數,這標志着回調的到來。從“七大科技股”到“五大科技股”!

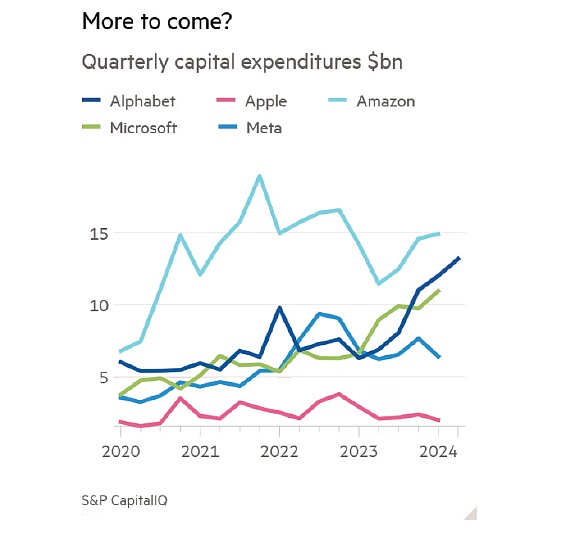

大型科技公司已將其財富投入到預期的人工智能巨額利潤中。它們已啓動了前所未有的投資,從而成爲美國經濟商業投資的主要驅動力。微軟表示, “我們預計今年資本支出將大幅增加” ,並且“短期內人工智能需求略高於我們的可用產能”。亞馬遜表示,對雲服務和人工智能的強勁需求意味着它將“大幅增加”資本支出。Meta表示,人工智能將推動今年和2025年的投資增加。但人們對人工智能能否快速實現更高利潤的懷疑开始出現,如果大型科技公司开始減少支出,那么這將對企業經濟產生反響。關於股市“尾部風險”的討論越來越多。

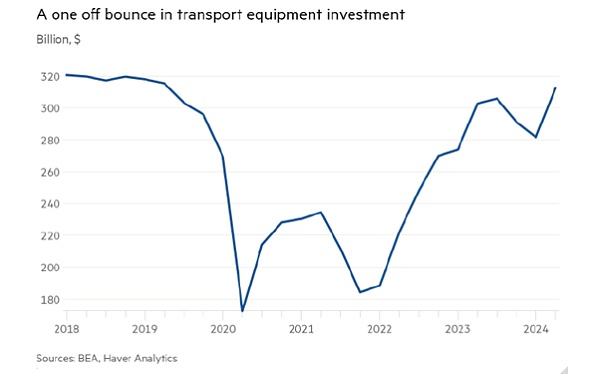

此外,UPS股價也下跌了12%,這家快遞公司通常被視爲整體經濟的風向標,此前UPS下調了今年剩余時間的預測。自疫情結束以來,爲了應對全球產出的增長,運輸設備的投資大幅增加。但這種情況似乎即將結束。

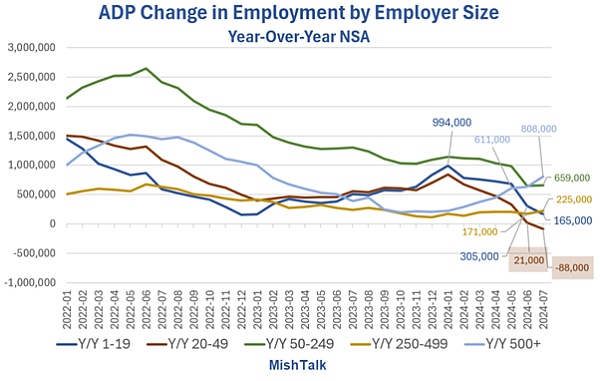

至於就業,總體情況仍然是就業增長疲軟和失業率上升。ADP數據顯示,僱用 20-49名員工的小型企業的工資單同比增長爲負88,000。除大型企業外,其他所有企業的工資單都呈負增長趨勢。

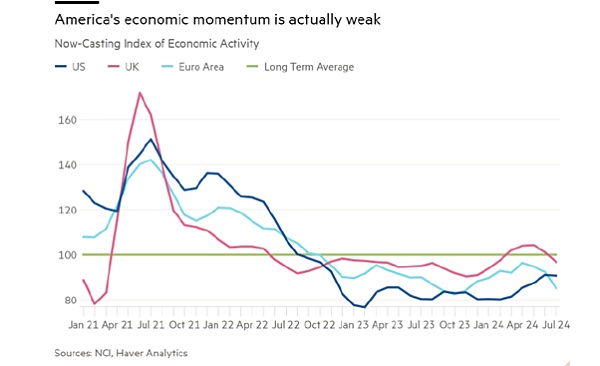

事實上,經濟活動的前進勢頭正在減弱。

現實情況是,美國經濟可能是七國集團中表現最好的,但並沒有快速發展。即便如此,歐洲和日本的情況要糟糕得多——我將在以後的文章中再次談到這一點。英國的情況非常糟糕,以至於英格蘭銀行決定現在下調政策利率。英國總體通脹率大幅下降至2%,但這只是因爲英國經濟停滯不前。

總而言之,美聯儲幾乎肯定會在9月份的會議上开始下調政策利率——而且美聯儲已經暗示了這一點。但這是因爲它別無選擇,只能避免經濟停滯甚至衰退,就像英國央行已經面臨的情況一樣。因此,美聯儲將不得不接受無法實現2% 通脹目標的現實。而美國家庭將在商店和關鍵服務方面面臨更多的通脹。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲敗局已定?

地址:https://www.sgitmedia.com/article/37254.html

相關閱讀:

- 一文讀懂AI智能體代幣化平台Virtuals Protocol 2024-11-21

- AI 的暴力美學 Arweave 的抗衡之道 2024-11-21

- 鄧建鵬 李鋮瑜:加密資產交易平台權力異化及其規制進路 2024-11-21

- 一個跨越三輪周期的價投老VC面對這輪meme焦慮嗎? 2024-11-21

- BTC已近95000 再看幣圈微笑曲线 2024-11-21

- 特朗普的移民政策會適得其反? 2024-11-21

- 索羅斯門徒會成爲特朗普的財政部長嗎? 2024-11-21

- 白宮即將迎來首位Crypto顧問? 2024-11-21