如何使用隱含波動率預測價格區間?

2023-05-25 05:25 admin

本文將介紹使用選擇權市場的隱含波動率來預測價格區間的基本方法。

隱含波動率是選擇權市場對某項資產在未來某一段時期內的波動性預測指標。

具體而言,隱含波動率是選擇權權利金反映的(年化)標准差。

關於隱含波動率的詳細介紹,請參考:

《隱含波動率是什么?爲什么交易員必須關注隱含波動率?》

根據選擇權定價理論,如果假價格服從常態分布(Normal Distribution),那么價格落在一倍標准差區間的概率約爲68%,落在二倍標准差區間的概率約爲95%,落在三倍標准差區間的概率超過99%。

推薦閱讀:

《布萊克-休斯-墨頓模型(Black-Scholes-Merton model)簡介》

簡言之,選擇權權利金可以預測底層證券(Underlying Asset)價格落在某一區間的概率。

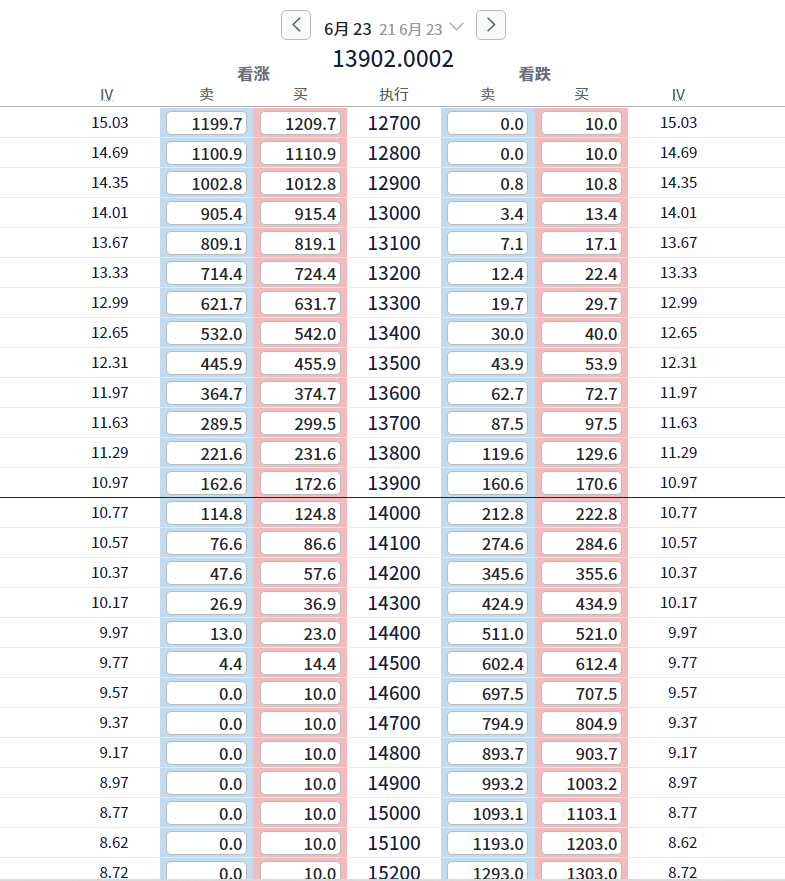

實例1:

以6月23日到期(距筆者發稿時間約有1個月)的美元/日元選擇權/期權爲例,下圖顯示執行價格爲14000的买權/看漲期權的隱含波動率(IV)爲10.97%,將年化隱含波動率10.77%乘以轉換因子就可以算出1個月隱含波動率約爲3.11%(轉換因子大致等於1/12的算術平方根),這表明美元/日元在未來一個月有68%的概率在-3.11%到+3.11%內移動,也就是13565-14435區間。

(因爲所有的隱含波動率都是年化值,所以對除一年期外的其他期限的選擇權來說,需要轉換爲相應的數值,具體而言,隱含波動率乘以轉換因子就得到波幅,轉換因子等於一個分數的算數平方根,這個分數的分母是一年,分子是需要轉換的時間長度,比如上例中,我們需要算未來一個月的波幅,所以時間長度是1個月,這一分數就是1/12;如果需要算未來兩個月的波幅,這一分數就是2/12。如果想要更精確的數值,這一分數的形式也可以是天數/天數)

圖源:IG

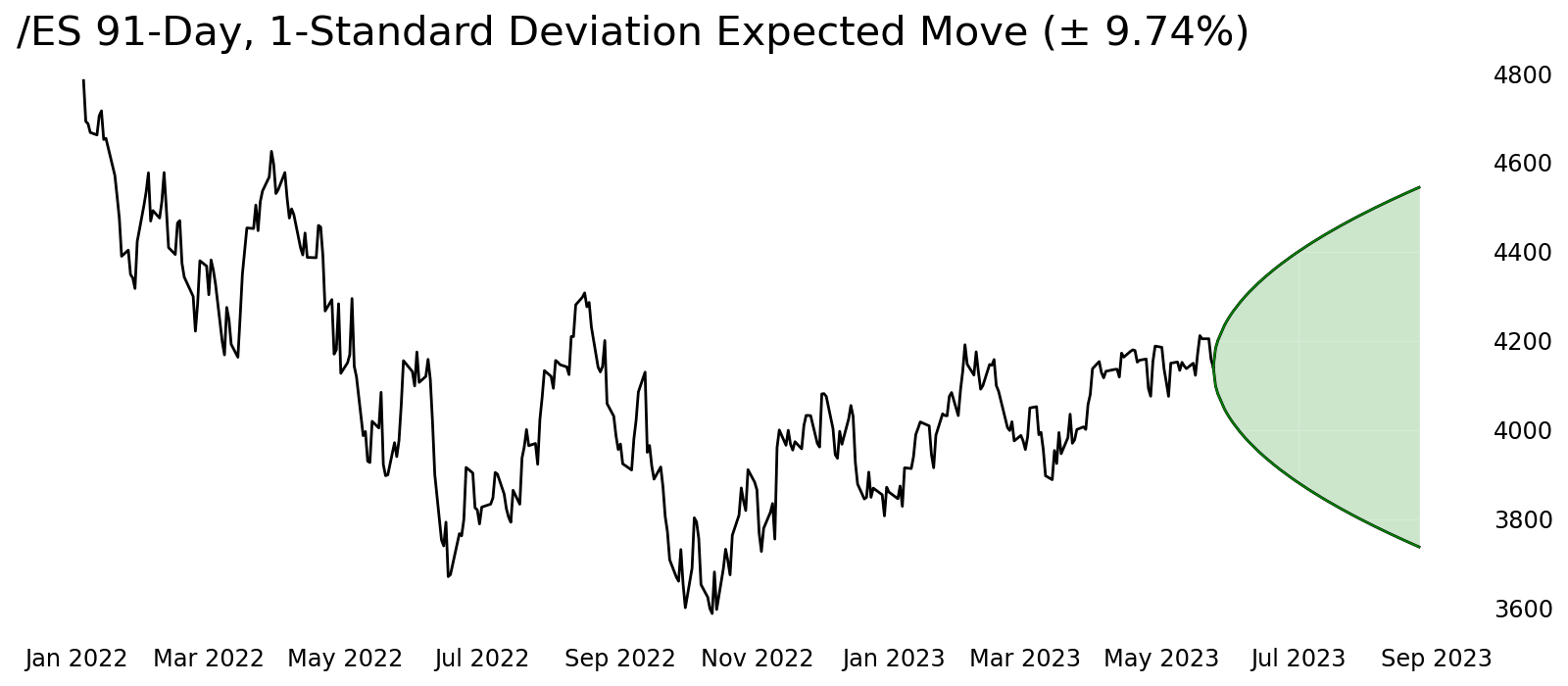

實例2:三個月期的標普500指數迷你期貨(ES)

我們可以使用同樣的方法對標普500指數進行區間預測。下圖中我們可以清晰地看到標普500指數從現在到2023年9月時大約有±9.74%的波幅,換言之,標普500指數在2023年9月時大約有68%的概率落在3800下方至4600下方這一區間。

圖源:TastyTrade

推薦觀看Tastylive中文內容研究員曾凱老師的《期權(選擇權)面面觀》視頻系列,以獲得更多選擇權交易視角。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何使用隱含波動率預測價格區間?

地址:https://www.sgitmedia.com/article/953.html

相關閱讀:

- 提升您的外匯交易成功率,盡在 Forex Broker Reviews (reviews-broker.com) 2024-10-10

- 唐嘉聖投資教學與事業藍圖 2024-06-13

- 台電發錢每個月都能領!電費節電獎勵怎麼領錢?申請資格、省電領錢方式一次看 2024-03-26

- 為什麼華府擋不住「中國製造」?德國《商報》:理由不充分的對華禁令,就只是難以服人的民粹主義 2024-03-26

- 網傳國際天然氣大跌 台灣中油澄清:錯把產地價當現貨價 2024-03-26

- 彰銀今年股利發多少?法說會給四個字、法人估0.84元 2024-03-26

- 李忠謙專欄》黃仁勳怎麼看中國的生成式AI?他又會因為誰夜不成眠?——那些在GTC沒機會談清楚的事 2024-03-26

- 觀點投書:警惕印度橄欖枝背後的代價 2024-03-26