數據快評∶核心PCE物價指數頑固,加息解藥還不能停

2023-08-31 12:57 admin

7月PCE指數無意外的符合預期,顯示美國核心通脹仍然頑固,美聯儲仍需要加息來遏制通脹,但是就業市場的疲軟正在制造加息障礙。

已發布的7月數據顯示美國通脹在連續下跌後出現回升,激起市場對美聯儲一段時間維持高利率的擔憂。

美國通脹狀況概覽

美聯儲與投資者主要利用四個數據來追蹤美國通脹狀況,按照每月發布時間依次是:

CPI(消費者物價指數)

PPI(生產者物價指數)

零售銷售

PCE個人消費支出物價指數

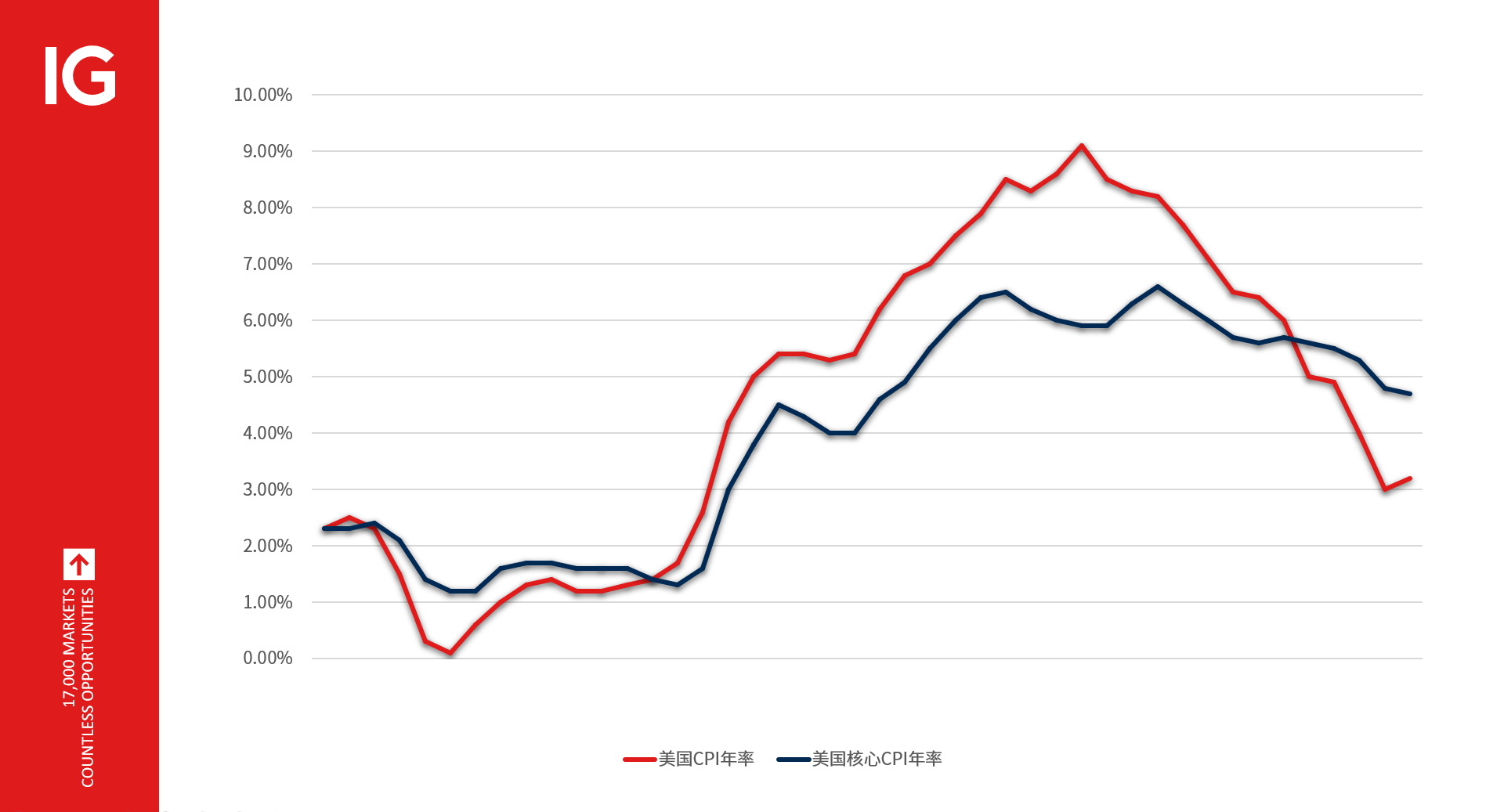

CPI是每月第一個發布的通脹數據,因此備受關注。與油價關系密切,大致上可以反映出美國整體物價形勢,具有風向標的作用;

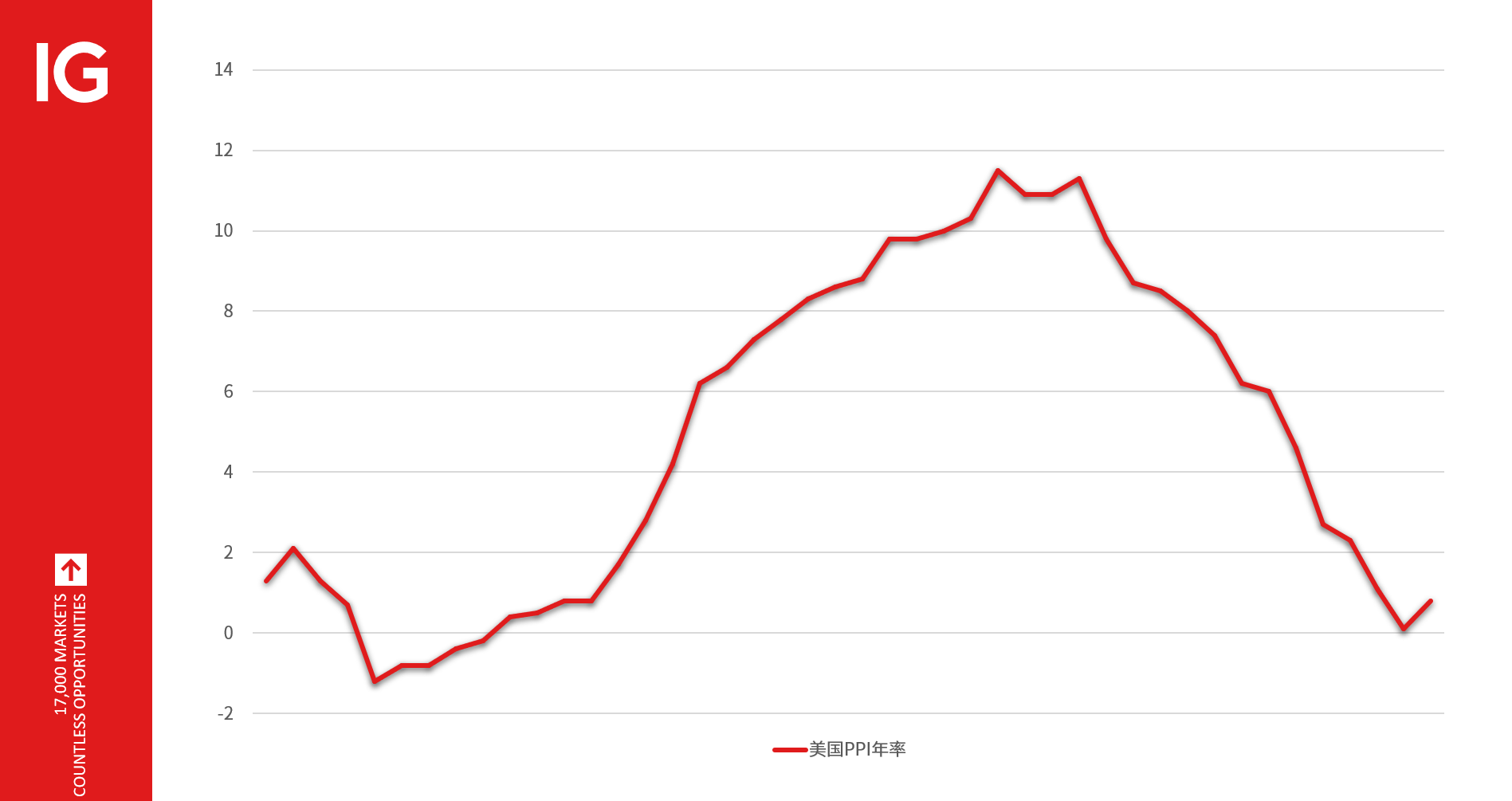

PPI能夠反映出原材料價格對生產端的影響,PPI走高基本意味著消費端(CPI)即將或已經走高;

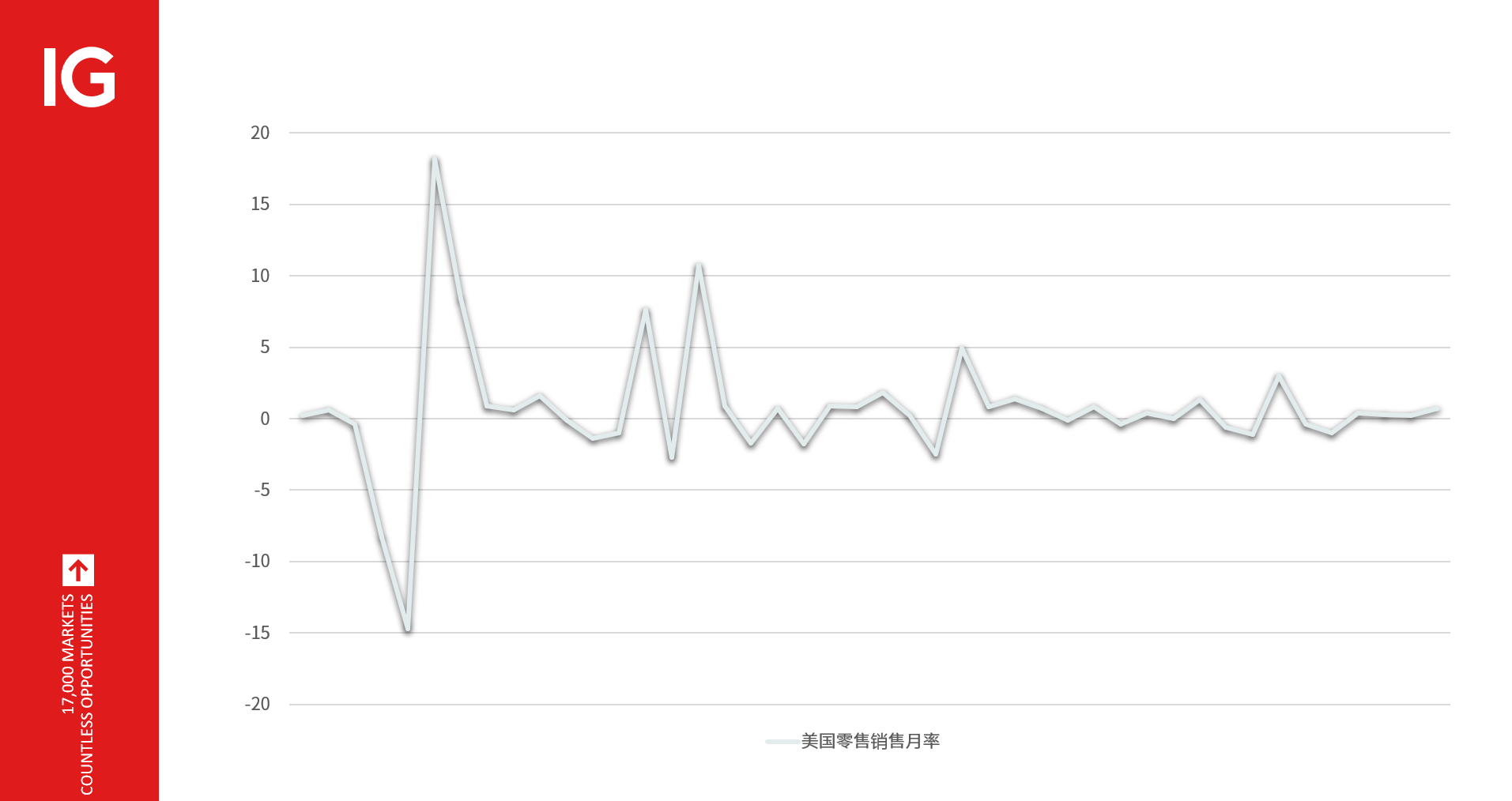

零售銷售統計的是各銷售領域的銷售狀況,可以評估美國人的消費情形;

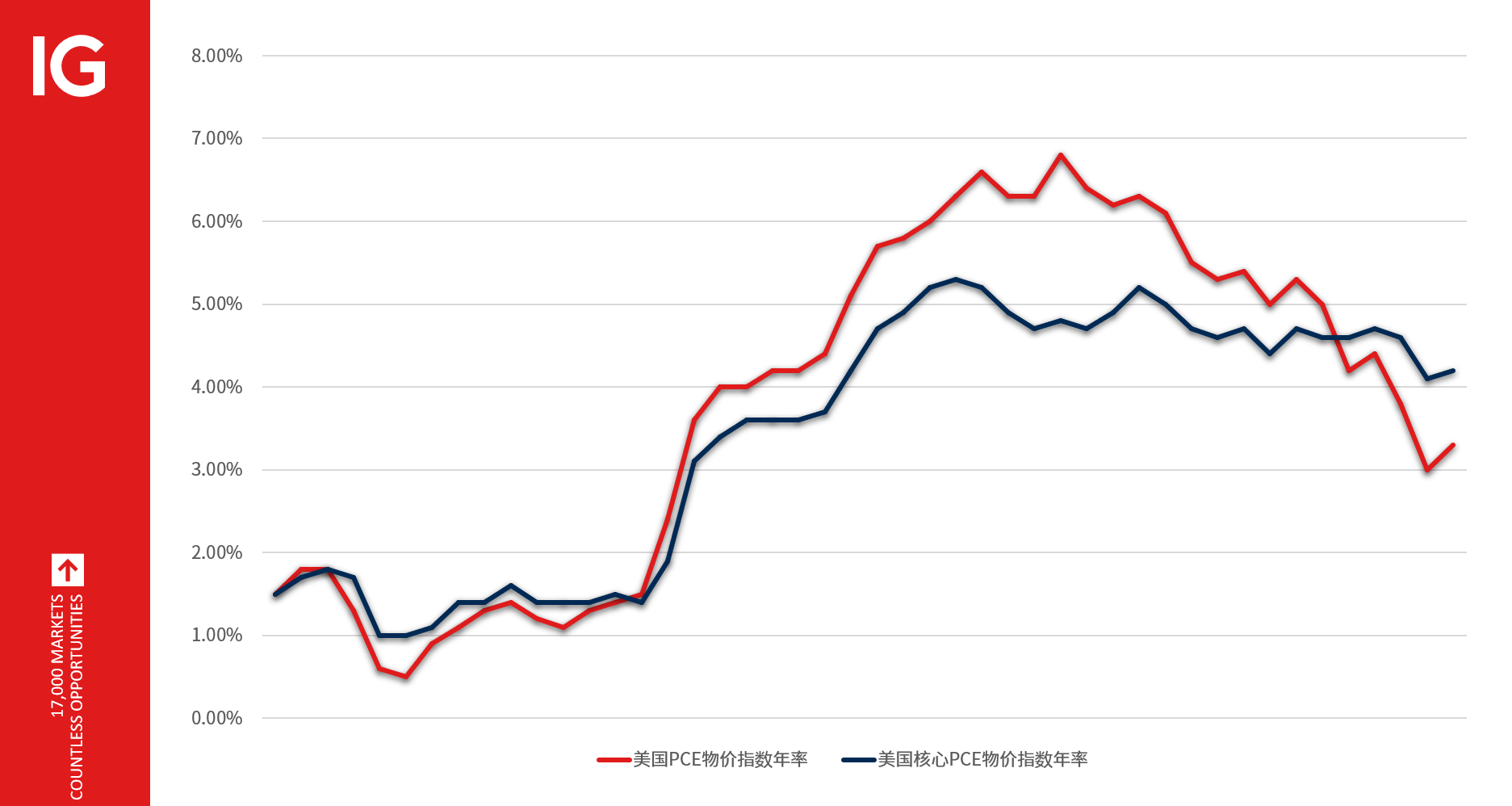

PCE物價指數可以理解爲精華版的CPI,美聯儲的通脹目標就是以此數據設定的,PCE在每月最後一周發布,重要性很高。有CPI發布在前,PCE表現不會偏離CPI太多。

除此之外,非農系列數據中的平均時薪數據在特定時期被用來觀察工資通脹,已發布的美國就業類數據陡然走低,暗示本周五的非農就業報告或表現不佳,工資通脹預期很低,因此不作討論,只請讀者知曉這一數據。

CPI數據 Arthur制圖

PPI數據 Arthur制圖

零售銷售數據 Arthur制圖

PCE物價指數將完成7月通脹拼圖的最後一塊。

7月PCE物價指數:符合預期,核心通脹仍然頑固

美國7月PCE物價指數年率 3.3%,預期3.30%,前值3.00%。

美國7月核心PCE物價指數年率 4.2%,預期4.20%,前值4.10%。

美國7月PCE物價指數月率 0.2%,預期0.20%,前值0.20%。

美國7月核心PCE物價指數月率 0.2%,預期0.20%,前值0.20%。

美國7月個人支出月率 0.8%,預期0.70%,前值0.50%,創2023年1月以來最大增幅。

美國7月個人收入月率 0.2%,預期0.30%,前值0.30%。

美國7月實際個人消費支出月率 0.6%,預期0.50%,前值0.40%。

PCE物價指數 Arthur制圖

本次PCE數據符合預期,美聯儲的理想通脹目標是2%-3%,目前非核心PCE接近達標,但核心數據(剔除能源、食品後的通脹)仍然運行在4%上方,顯示出頑固性,值得注意的是個人支出數據大增,這仍可能爲未來的物價形勢帶來麻煩,成爲美聯儲維持高利率的主要動機。

然而有一個新問題,就是美國JOLTS職位空缺和ADP就業數據大降,這暗示美國勞動力市場在高利率環境下顯著降溫。這將阻礙加息動作,需要周五的官方就業報告來證明。

一旦美國非農數據大幅下滑,市場將聚焦美國經濟放緩,這不支持美聯儲繼續強硬加息。到了那時,通脹可能隨著經濟冷卻而緩解,這不再是問題,問題是及早降息避險經濟陷入衰退。一定程度上說,7月PCE物價指數的因爲就業等基礎數據疲軟而變得重要性下降。

美元指數關鍵點在103.00

圖表來自tradingview

美元指數整體延續震蕩下行態勢,局部的反彈初步形成了反轉,但受制於104.40阻力,短期運行在103.00-104.00待變。

若持穩於103.00上方,一旦上破104.40將完成回調,重新向上發力看向105.00-106.00,這對於美元多頭來說將是重大進展,有助於美元扭轉跌勢;若美指跌回103.00下方則面臨回歸震蕩下行的狀態,短期或加速跌回102.00,美元將遠離反彈上漲。

總之目前的數據有利於美元多頭,但多頭進展取決於非農數據。如上文所說,所有人都知道通脹回升了,但能不能加息卻要看就業數據支不支持,通脹再高勞動力市場遇冷就不能加,這艱難抉擇最終要留給美聯儲。

站在短期來看,加息前景仍存,但放眼明年,則市場篤定加息周期有望結束,降息之日遲早要來,長空短多美元爲策略核心。

(Arthur 撰)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:數據快評∶核心PCE物價指數頑固,加息解藥還不能停

地址:https://www.sgitmedia.com/article/9241.html

相關閱讀:

- 提升您的外匯交易成功率,盡在 Forex Broker Reviews (reviews-broker.com) 2024-10-10

- 唐嘉聖投資教學與事業藍圖 2024-06-13

- 台電發錢每個月都能領!電費節電獎勵怎麼領錢?申請資格、省電領錢方式一次看 2024-03-26

- 為什麼華府擋不住「中國製造」?德國《商報》:理由不充分的對華禁令,就只是難以服人的民粹主義 2024-03-26

- 網傳國際天然氣大跌 台灣中油澄清:錯把產地價當現貨價 2024-03-26

- 彰銀今年股利發多少?法說會給四個字、法人估0.84元 2024-03-26

- 李忠謙專欄》黃仁勳怎麼看中國的生成式AI?他又會因為誰夜不成眠?——那些在GTC沒機會談清楚的事 2024-03-26

- 觀點投書:警惕印度橄欖枝背後的代價 2024-03-26