白酒板塊被低估,高端酒和區域龍頭或受關注

2024-11-07 20:02 admin

11月7日,滬深300、上證及深證三大指數全线翻紅,農業、白酒、食品消費、房地產等方向漲幅居前,滬深京三市上漲個股近3800只。

白酒股方面,好當家、大湖股份、中銳股份、巖石股份、酒鬼酒、老白幹酒、舍得酒業、迎駕貢酒等多股10CM漲停。白酒概念近一周漲幅達11.31%。

上漲原因是多方因素導致,一方面,四季度被認爲是消費旺季,在“雙11”“黑五”“聖誕”“元旦”等節點的促銷推動下,消費熱情達到頂點,酒類、食品類消費增長可觀;另一方面,特朗普宣布贏得美國大選,市場普遍認爲,未來一定時間內我國出口將面臨一定壓制,因此,或將助推國內消費刺激政策出台。

板塊淨利潤三季度略有下降

今年以來,白酒板塊整體淨利潤整體呈上升趨勢。

分季度來看,今年一季度板塊淨利潤爲670.78億元,同比上升13.36%;上半年板塊淨利潤爲1047.74億元,同比上升10.09%;前三季度板塊淨利潤爲1434.33億元,同比回落0.34%。

根據wind數據統計,白酒板塊2024第三季度營業總收入同比增加0.73%;淨利潤同比增加2.05%,增速較上半年明顯放緩。

對於三季度的降速,市場多方聲音認爲:一是由於大環境因素影響,人們消費降級明顯,消費需求不振,不僅是白酒市場,也是普遍消費類市場的真實反應,總體而言就是“賣不動了”;二是由於頭部白酒企業的主動降速。近幾年,頭部白酒企業業績已經到達“天花板”,增長空間明顯不足。因此,部分酒企刻意控制增速,同時減輕渠道壓力,爲經銷商四季度打款、確保全年任務完成提供保障。

分企業來看,前三季度除了皇台酒業之外的上市酒企整體淨利潤增幅未超過35%。

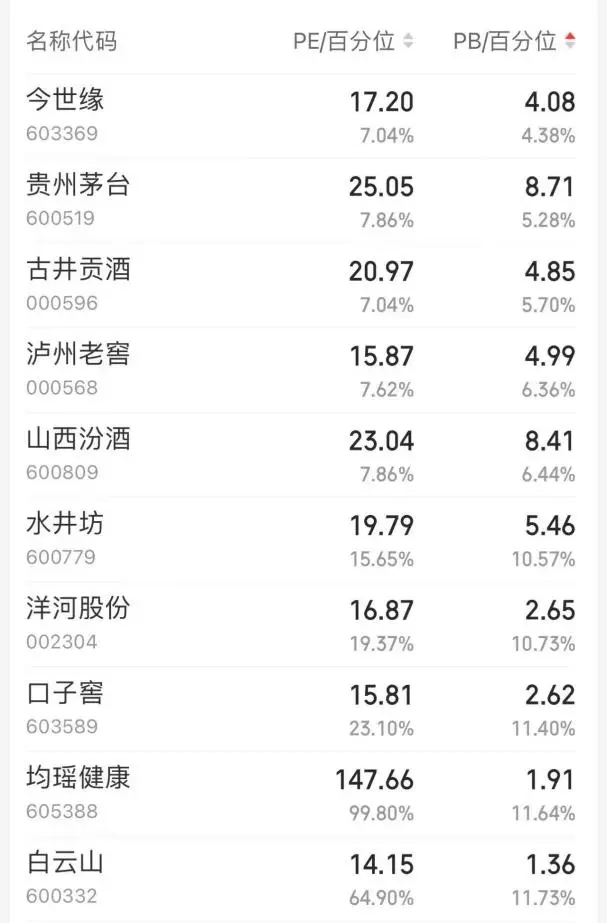

數據顯示,皇台酒業前三季度淨利潤漲幅爲545.36%;老白幹酒、古井貢酒、金徽酒、山西汾酒、貴州茅台分別上漲33.00%、24.49%、22.71%、20.34%、15.04%。

東海證券發布研報稱,高端酒業績表現穩定,次高端承壓明顯,地產酒分化加劇。受宏觀經濟影響,第三季度白酒動銷表現平淡,渠道壓力猶存,酒企控貨挺價優化供需結構,第三季度業績增速環比回落。白酒行業競爭加劇,頭部酒企市場份額不斷提升且經營業績穩健,建議關注高端酒和區域龍頭。

降本增效企業終受益

“目前的降速預計將延續至2025年。”中信證券研究院研究院姜婭稱,費用管控及渠道治理能力更強的企業或將受益,且酒企主動降速有利於產業長遠健康發展。

以五糧液爲例,今年前三季度的銷售費用同比增長25.07%;管理費用同比增長1.20%。考慮到公司規模的擴大和市場推廣需求的增加,這一增長率在可接受範圍之內。

從銷售費用結構來看,五糧液的大頭是促銷費和廣告費。然而,公司也在不斷優化銷售費用結構,通過提高營銷活動的效率和效果,降低不必要的費用支出。

同一個報告期內,五糧液毛利率爲77.06%,同比上升1.20個百分點;淨利率爲38.20%,較上年同期上升0.08個百分點,這進一步證明了五糧液在費用管控方面有一定能力。

此外,山西汾酒實施控盤分利政策時,將銷售費用精准發送至每級渠道人員。通過數字化銷售系統,依據掃碼數據進行渠道利潤分配以及渠道竄貨溯源,確保了費用的精准投放和有效管控。

在渠道治理方面,山西汾酒建立了以竄貨爲依據、經銷商分級爲基礎的計劃費用管理體系,通過數字化工具管理渠道,提高了渠道治理的效率和水平。同時,推動“先收後返,後置模糊返利”政策,根據掃碼情況統一安排後置模糊返利,進一步激發了渠道的積極性。

姜婭進一步認爲,宏觀經濟修復仍在途中,近期政策加力趨勢明確,雖然對消費的拉動仍待時日檢驗,但預期先行背景下預計消費總體配置吸引力將提升,酒類順周期特徵明顯、並作爲消費代表性行業,存在配置需求。

同花順數據顯示,目前,A股白酒概念板塊共計50只概念股。近半個月的機構關注度持續上升,環比增長了126家。

中信建投的研報指出,盡管9月有所反彈,但白酒行業整體估值水平仍然較低。隨着節日來臨,商務及宴席需求在經過前期的調整後有望修復,當前煙酒終端已經處於庫存低位,需求修復將能快速傳導至酒企,龍頭白酒價值有待重估。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:白酒板塊被低估,高端酒和區域龍頭或受關注

地址:https://www.sgitmedia.com/article/44977.html

相關閱讀:

- 炒年糕:軟糯與鮮香的完美邂逅 2024-12-23

- 常喫這3類零食會逐漸“摧毀”你的胰髒,所有年齡的人,都要注意 2024-12-23

- 經典糖醋裏脊的祕訣:輕松幾步在家制作外脆裏嫩的人氣美食! 2024-12-23

- 1972年,尼克松首次訪華,將一道菜喫得精光,自此成了國宴菜 2024-12-23

- 69年廚師失誤做了“苦瓜炒雞丁”,毛主席喫完後好奇:誰發明的? 2024-12-23

- 蒸包子這餡比白菜蘿卜餡好喫,鮮美多汁出鍋能喫3個,做1次喫一周當早餐真香! 2024-12-23

- 這個盆突然賣斷貨!呼市多家店有賣!提醒:這樣的別买 2024-12-23

- 第一次做香菇牛肉醬,居然成功了 2024-12-23