天氣惡劣來“背鍋”?啤酒巨頭們銷量疲軟,8元高端價格帶競爭最激烈

2024-08-22 20:05 admin

運動大年並未成功拉動國內啤酒消費,今年上半年,各啤酒企業業績平平。

重慶啤酒(600132.SH)、華潤啤酒(0291.HK)今年上半年利潤錄得個位數增長,高端啤酒龍頭百威亞太(1876.HK)則出現營收與利潤雙降的情況。多家公司將業績不佳歸因爲天氣因素,稱上半年連續降雨等極端天氣使得啤酒消費受到一定影響。

國家統計局披露數據也顯示,2024年6月,中國規模以上企業啤酒產量411萬千升,同比下滑1.7%,已連續4個月同比下滑。

不過,燕京啤酒(000729.SZ)和惠泉啤酒(600573.SH)卻分別得益於高端化策略、深耕銷售大區,上半年利潤同比增加超4成。此外,珠江啤酒(002461.SZ)發布的業績預告也顯示,預計2024年上半年歸屬於上市公司股東的淨利潤約4.76億元-5.31億元,同比增長30%-45%。

啤酒存量競爭時代,高端化已進入貼身肉搏的階段。

圖源:Unsplash

業績不佳,因極端天氣?

2024年6月起,歐洲杯及巴黎奧運會等頂級運動賽事相繼舉行,但目前來看,相關體育賽事並未明顯拉動啤酒企業銷量。

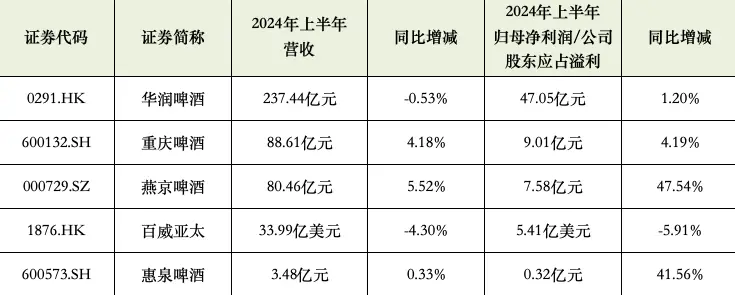

“啤酒+白酒”雙輪驅動的華潤啤酒上半年實現營收237.44億元,與去年同期基本持平;股東應佔溢利爲47.05億元,同比上升1.2%。其中,收入佔比95%的啤酒業務實現營收225.66億元,下降1.43%,實現銷量634.8萬千升,同比下降3.4%。

重慶啤酒上半年則實現營收和淨利潤雙增。期內,其錄得營收88.61億元,比上年同期的85.05億元增長4.18%,實現歸母淨利潤9.01億元,比上年同期得8.65億元增長4.19%。其實現啤酒銷量178.38萬千升,同比增長3.30%。

而高端啤酒龍頭百威亞太今年上半年營收與利潤則雙降,收入同比減少4.3%至33.99億美元(約合人民幣242.48億元),股權持有人應佔溢利同比下滑5.91%至5.41億美元(約合人民幣38.6億元),啤酒總銷量46.57億公升,同比下滑6.2%。

值得注意的是,過去幾年給予百威亞太充足底氣的中國市場在今年旺季銷量出現明顯下滑。

2024年上半年,百威亞太中國地區銷量同比下滑8.5%、收入同比下滑9.4%。百威亞太稱,二季度由於受行業表現放緩、上年同期高基數以及惡劣天氣影響等,中國市場銷量同比減少10.3%;尤其是大部分高端業務所在的廣東省及福建省受強降雨影響,導致中國市場收入同比下滑15.2%。

除了百威亞太,華潤啤酒、重慶啤酒等多家企業也在半年報中稱其業績受極端天氣較大影響。

華潤啤酒董事會主席侯孝海在業績說明會上表示,年初一季度總體形勢不錯,二季度比較平穩,6月份以後由於受全國各地溫度、降雨分布影響,業績壓力較大。

重慶啤酒也在公告中稱,受到與啤酒需求相關的消費場景復蘇乏力以及極端天氣的影響,可能無法達到年初的營收預期。

不過,2024年上半年,燕京啤酒實現營業收入80.46億元,同比增長5.52%;歸母淨利潤7.58億元,同比增長47.54%,啤酒銷量(含托管經營)達230.49萬千升。

中高檔產品的增長,是拉動燕京啤酒業績走高的重要因素。2024年上半年,燕京啤酒中高檔產品實現營業收入50.63億元,同比增長10.61%。

同樣,惠泉啤酒今年上半年淨利潤也同比大幅上升。其報告期內實現營業收入3.48億元,同比增長0.33%,而歸母淨利潤則同比大增41.56%至3152.67萬元,實現啤酒銷量11.92萬千升,同比增長0.24%。

福建省內市場依舊是惠泉啤酒的最大收入來源,2024年上半年,惠泉啤酒在福建省內收入2.37億元,同比增長0.28%,其中,大泉州基地遇到極端天氣等外部不利影響,銷量仍實現6.19%增長;福建省外收入同比下降0.52%至1.05億元。

部分啤酒上市公司2024年上半年業績。數據來源:企業財報 時代財經整理

高端市場鏖战,8元價格帶競爭最激烈

在存量競爭時代,高端化成爲啤酒行業發展的一大趨勢,華潤啤酒、重慶啤酒等國內巨頭均早早瞄准高端市場。

業內一般將售價8元及以上的啤酒產品定爲高檔產品,而4元至8元爲主流產品,4元以下的爲經濟產品。

華潤啤酒CEO侯孝海曾表示,中國啤酒市場目前的發展競爭邏輯已轉變爲高端決战的邏輯。爲此,華潤啤酒收購了高端啤酒品牌喜力在中國的業務,並先後推出勇闖天涯SuperX、匠心營造等產品。

今年上半年,華潤啤酒中檔及以上啤酒銷量佔比首次超過50%,高檔及以上啤酒銷量同比增長超10%,其中喜力、老雪和紅爵等產品增長均超20%。

從高端產品細分價格帶來說,8-10元區間、10-12元兩個價格帶是中堅力量。華潤啤酒在此價位對應的兩大單品分別是勇闖天涯superX和雪花純生。侯孝海指出,目前10元以上高端啤酒因基數低,增長迅速,8元價格帶是目前中國啤酒高端市場裏競爭最激烈的。

重慶啤酒則主要以樂堡、烏蘇、嘉士伯、1664等品牌進行高端化擴張。2020年,嘉士伯與重慶啤酒完成資產重組後,重慶啤酒以烏蘇、1664、嘉士伯爲代表的中高檔產品表現驚人。今年上半年,高檔產品爲重慶啤酒貢獻了近6成營收。

重慶啤酒總裁李志剛在近期媒體交流會上表示,重慶啤酒基本是以高檔啤酒產品進入大城市,如果大城市市場發展得好,會持續增加高檔化布局。

可以看出,重慶啤酒與華潤啤酒的高端化發展路徑多建立在整合國外高端啤酒品牌的基礎之上。

酒業研究專家蔡學飛認爲,目前國內釀酒產業整體正在朝着集約化與名酒化方向發展,啤酒也從價格導向的工業淡啤向以風格、口感爲特色的精釀、原漿、白啤、黑啤等多元化方向發展。而且隨着消費水平的不斷提高,消費者對於高品質啤酒的需求也不斷走強,這些都帶動了整個啤酒高端化的發展。

“從半年報來看,啤酒企業都在積極开展產品結構升級,進軍高端啤酒市場。可以說,啤酒高端化是社會消費與企業發展共同作用的結果,也帶動了這些企業上半年的業績增長。”8月22日,蔡學飛接受時代財經採訪時表示。

不過,在行業競爭愈發激烈的背景下,國內啤酒高端化增速也在放緩。

以重慶啤酒爲例,其今年上半年高檔產品營收同比僅上升2.82%,遠低於經濟產品的11.45%增速。

西南證券發布的研報認爲,重慶啤酒業績略低於市場預期,第二季度該公司毛利率同比下降1個百分點,主要原因是高端啤酒銷量下滑和佛山三水工廠折舊增加。

蔡學飛指出,當前中國高端啤酒市場還處於初級階段。外國啤酒巨頭長期佔據着國內高端市場,國產啤酒品牌價值感不高,同時還面臨着消費者教育、品類創新、品質推廣與購买習慣等多重挑战,這些都對於國產啤酒的高端化構成了挑战。高端啤酒市場在不斷分化,增速在放緩,這些都需要啤酒企業尋找新的業績增長點。

本網站上的內容(包括但不限於文字、圖片及音視頻),除轉載外,均爲時代在线版權所有,未經書面協議授權,禁止轉載、鏈接、轉貼或以其他 方式使用。違反上述聲明者,本網將追究其相關法律責任。如其他媒體、網站或個人轉載使用,請聯系本網站丁先生:news@time-weekly.com

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:天氣惡劣來“背鍋”?啤酒巨頭們銷量疲軟,8元高端價格帶競爭最激烈

地址:https://www.sgitmedia.com/article/38980.html

相關閱讀:

- 揭祕!碧春酒廠如何破解茅台釀造密碼,創新酒曲工藝? 2024-11-24

- 魯菜烹飪國賓館特級大師陳凡東:研發象形海參賽過真海參,傳承非遺魯菜 2024-11-24

- 甬上風物 | 寧波年糕,故鄉味道 2024-11-24

- 舌尖上的天津:六大早餐 2024-11-24

- 夫妻倆的早餐,好喫營養,省事又做法簡單,喫得舒服,爲忙碌生活注入能量 2024-11-24

- 湯圓煮完不要直接喫,裹上面包糠,不用油炸,外脆裏糯真解饞 2024-11-24

- 8道粵式蒸菜做法,清淡好喫又有營養 2024-11-24

- 中國冬季最受歡迎的十道家常菜,冬季餐桌上的溫暖選擇 2024-11-24