洋河老酒新战略:高端年份白酒

2024-07-07 20:04 admin

作爲行業頭部企業之一,洋河股份一直在拔高產品线,努力打入高端白酒圈層和全國性市場。在品牌略遜於數位頭部對手的情況下,其依靠“基建狂魔”手段打造的龐大基酒產能和儲能,正在發揮強大新勢能。借此,“高端年份白酒”战略橫空出世

作爲行業頭部企業之一,洋河股份一直在拔高產品线,努力打入高端白酒圈層和全國性市場。在品牌略遜於數位頭部對手的情況下,其依靠“基建狂魔”手段打造的龐大基酒產能和儲能,正在發揮強大新勢能。借此,“高端年份白酒”战略橫空出世

文|李廷禎

近期,關於洋河股份(002304.SZ)的爭議比較多。

爭議焦點,是2023年和2024年一季度的業績增速,似乎不大理想。

目前,中國白酒市場的結構化增長和存量競爭格局,愈發明顯。2023年,全國規模以上企業白酒產量449.2萬千升,同比下降2.8%;實現營業收入7563億元,同比增長9.7%;實現利潤總額2328億元,同比增長7.5%。

而洋河股份,2023年白酒產量爲15.88萬噸,同比下降19.61%;實現營業收入331億元,同比增長10.04%;利潤總額132億元,同比增長5.7%。

在產量和利潤總額增速上,洋河股份遜於全國平均水平。

橫向比較幾個濃香白酒巨頭的2023年增速指標,洋河股份也不出色,見表1。

表1.2023年中國濃香白酒公司業績對比

所以,有不少投資者對洋河股份的前途,表示出了焦慮情緒。

洋河的問題出在哪裏?

筆者認爲,自2016年白酒市場走出深蹲行情後,中國白酒市場迎來了新的增長邏輯——總體產量、銷量萎縮,但依靠品牌力拉動的高端白酒(出廠價>800元/瓶)加速擴容,爲幾個高端白酒品牌打开了高速增長空間,飛天茅台、五糧液、國窖1573等頭部產品受益匪多。

而洋河股份產品线布局重點爲次高端、中端,昔日借助深耕渠道彌補品牌力的不足。因此,在這輪結構化增長中,洋河放慢了腳步。

但在2024年上半年,業界卻看到了可喜的變化:無論在春糖,還是在一年一度的封藏大典上,洋河股份的高管都开始頻頻強調“高端年份白酒战略”,“夢之藍手工班”、夢9、頭排綠蘇等高端產品,頻頻亮相。

高端濃香白酒,有着嚴格理化指標,並非只是營銷概念。其對白酒公司的高端酒產能、老酒儲能、酒體設計能力、勾調能力,有着近乎苛刻的要求。欲進入該高門檻,從來都是一場漫長的馬拉松。

而洋河之所以有這個底氣,在於其業界“基建狂魔”的地位。十年前打造的全國領先基酒產能、儲能,开始形成強大的新勢能。

另,洋河股份早就啓動了渠道數字化變革。終端开瓶率,是其更爲看重的銷售指標。這種主動擠掉渠道庫存的業績,大概更能反映行業真實現狀。

洋河股份仍是賺錢機器

洋河股份有沒有問題?歷年財報,最能說明問題,以及反映趨勢。

我們先看2023年的財報。

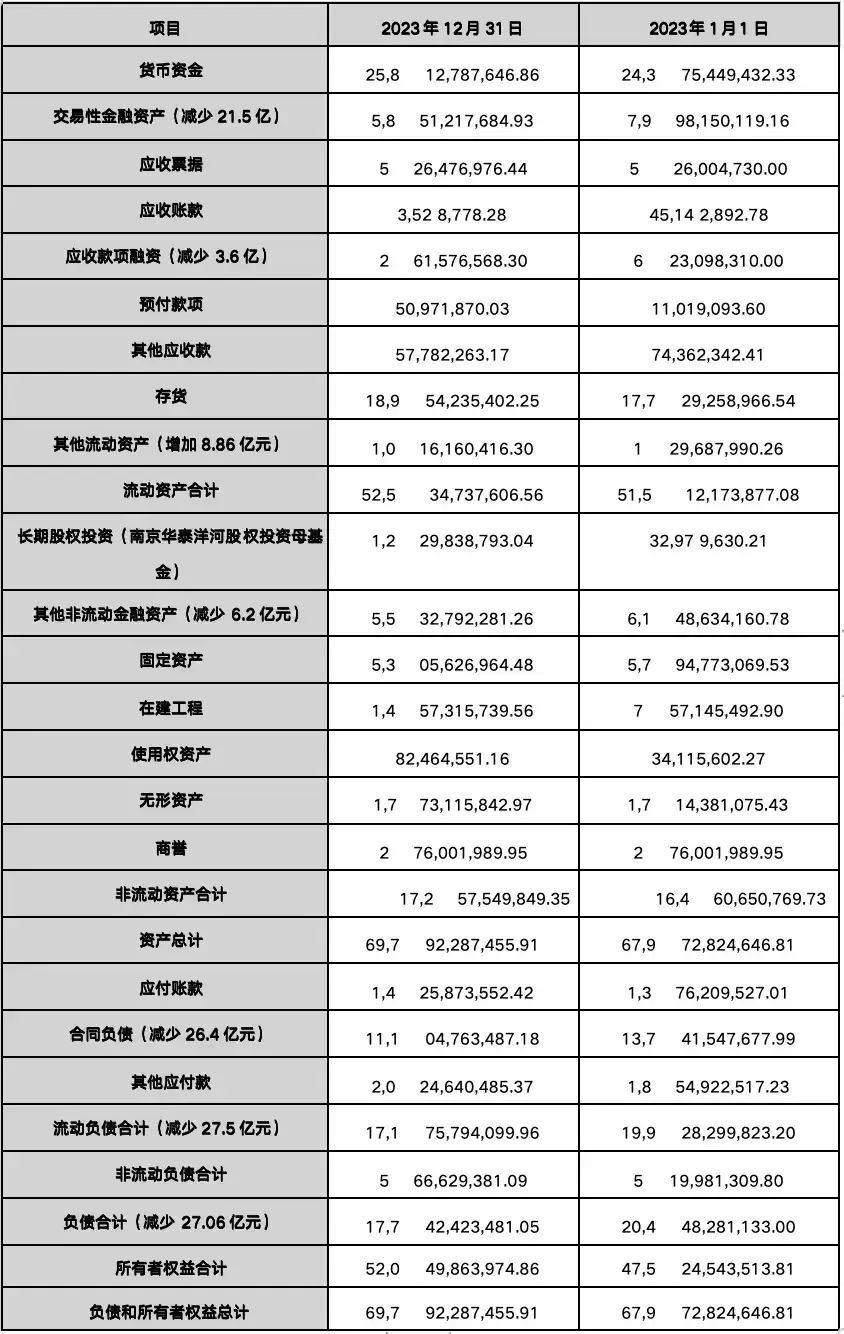

表2.洋河股份2023年合並資產負債表摘錄

表2可以看出,經過多年快速發展,洋河股份已經成長爲一個總資產近700億元的龐然大物,而資產負債率僅爲25%,異常健康;

另,總負債中,還含有預收經銷商、未來100%將轉爲銷售收入的111億元合同負債。若刨去此因素,其財務狀況更加健康。

在2023年年末,洋河股份除了账上趴有258億元的貨幣資金外,還有近59億元、可隨時變現的交易性金融資產,以及55億元流動性略差的其他非流動金融資產。這種強大的支付能力,可以應對一切突發事件。

2023年年末,洋河股份的存貨同比增加了近7%。相對於10.04%的營收增速,比例正常。但若查看存貨明細,卻發現庫存商品期末余額僅僅增加了1%,顯示出了強大的供應鏈管理能力。

表3.洋河股份2023年存貨明細

而“半成品”,也就是用於貯存、老熟的基酒價值,卻增加了9%。從年報可以得知,洋河股份的基酒庫存量已經高達65萬噸,這在全國領先。

表4.基酒儲量超過10萬噸的白酒公司一覽

這正是洋河股份強大產品力的第一底氣。

但是,洋河2023年的資產負債表,也有一絲“負面”:合同負債較去年年底減少了26.4億元。

在2020年,洋河股份啓動了數字化營銷變革,通過層層掃描,以求徹底掌握終端顧客名單和开瓶率。其目的之一,是希望將人稱“堰塞湖”的渠道庫存,壓縮至更低水平。所以,並不追求渠道大規模壓貨。

即便如此,111億元的合同負債,在業界亦是領先,僅次於已經稱神的“茅老大”,見表5。

表5.中國白酒上市公司2023年年末合同負債排名

高額的合同負債,折射着經銷商對洋河股份產品銷售的強大信心。

再看2023年的合並利潤表(摘錄)。

表6、洋河股份2023年合並利潤表(摘錄)/單位:元

從表6可以看出,2023年,洋河股份的整體毛利率高達75%。查閱財報可知,其出廠價≥100元的中高檔酒,毛利率高達80.26%;而出廠價低於100元的普通酒,毛利率依然有46.16%。

中高端白酒賽道,高售價高利潤,確實乃坡長雪厚的黃金賽道。

2023年,洋河股份的銷售費用大幅度增加了12億元,銷售費用率從13.9%提升至16.3%,這表明公司开始加大了營銷力度;而管理費用卻發生了下降,管理費用率從6.4%降低至5.3%,顯示了其管理團隊的廉潔高效。

投資收益一項,發生銳減,表明其長期股權投資和金融理財的收益不佳;而信用減值損失僅僅88萬元,展現了其經銷商團隊整體誠實守信。

值得一提的是,以消費稅爲主的“稅金及附加”狂增了9億元,同比增加了20%。盡管如此,其淨利潤仍能增加6.7%,難能可貴。

最後看洋河股份的2023年合並現金流量表。

表7.合並現金流量表(摘錄)/單位:元

從表7可以看到,洋河股份2023年銷售商品、提供勞務收到的現金爲349億元,增加了12.8%,和331億元的營業收入基本匹配;這也導致2023年經營性現金流淨增68%。

但是,需要注意的是,洋河股份2023年的淨利潤現金含量爲61%。這表明,公司用儲備資金爲經銷商提供了部分信用支持——這亦是積極營銷手段之一,在當下市場環境下,無可厚非。

業界產能已然領先的洋河股份,其投資現金流流出仍在大幅增加。這表明,其仍在積極“擴軍備战”。

縱觀洋河股份2023年的財報,可以得出明確結論,該公司依然是白酒市場的強者,著名賺錢機器之一,名不虛傳。

“高端年份白酒”战略的邏輯和底氣

那么,爲什么市場出現各種雜音?

要探討這個問題,需從洋河股份的歷史說起,即“成也深耕渠道,敗也深耕渠道”。

衆所周知,洋河股份是白酒行業的“銷售專家”,其开創的深度分銷模式,以及准確定位的“綿柔口味”、“藍色經典”視覺錘,把一個區域強勢品牌,直接迅速推上了全國銷售季軍的高位。

自2009年11月上市IPO後,洋河股份一直是中國資本市場的優等生,見表8。

表8.洋河股份2009上市至今業績一覽

從表8可以看到,自登陸資本市場,洋河股份的營收從2009年的40億元,飆升至2023年的331億元;而淨利潤則從13億元,升至今天的超百億。期間,僅在2013-2014、2019-2020年兩個片段,發生過業績波動。

2013-2014年,中國白酒市場深蹲式調整,洋河股份也無法幸免;但2019-2020年,諸多白酒巨頭業績均在突飛猛進,洋河股份卻發生了少見的業績倒退。

其中邏輯是:2018年後,中國白酒开始進入一個以高端酒大幅擴容、結構性增長爲特徵的新階段。高端酒,以品牌力拉動爲主,以渠道力推動爲輔,這就和洋河股份的“特長”發生背離。

洋河的產品线,以次高端、中端爲主,其定位高端的夢9、夢之藍手工班、頭排綠蘇,一直沒有放量。在其他頭部公司借高端酒不斷打造各種百億大單品時,洋河的業績开始相對放緩。

洋河股份歷來主打的深耕渠道,一定程度上彌補了品牌力不足,但其並非不可逾越的高門檻。當其他公司也开始學習深耕渠道時,長期以廠家爲主、經銷商爲輔的洋河渠道模式,开始被對手侵蝕。

因爲經銷商薄利、市場價格過於透明,洋河股份在江蘇本埠市場上开始陷入被動。尤其是新崛起的百億巨頭今世緣(603369.SH),更是呈現咄咄逼人之勢。

洋河管理團隊歷來優秀,很快意識到了問題嚴重性。尤其是新任董事長張聯東上任後,各種改革措施層出不窮。

除了產品线更新、“一商爲主,多商配稱”的新經銷體系改革,還正式提出了“雙名酒、多品牌、多品類”發展战略,明確“洋河、雙溝、貴酒是公司三大核心增長極”,欲打造“精彩洋河、風彩雙溝、多彩貴酒”。

值得矚目的是,今年的春糖和洋河封藏大典,洋河股份开始隆重推介高端酒“夢之藍手工班”系列新品。

伴隨着這三款新品的亮相,洋河酝釀已久的新战略——“綿柔年份老酒战略”正式揭开面紗。

夢之藍手工班,目前共分爲10、15、20年三個等級,年份不同,品質各異。其中夢之藍手工班10,主體基酒貯存10年以上,輔以窖藏15年的不同風格的陳年調味酒;夢之藍手工班15,主體基酒貯存15年以上,輔以窖藏20年的不同風格的陳年調味酒;夢之藍手工班20,主體基酒貯存20年以上,輔以窖藏30年不同風格的陳年調味酒。

敢於明確喊出打造領先於行業的年份老酒战略,洋河股份自有其底氣,這就是其十年前集中打造的優勢產能和多年積攢的海量老酒。

7萬多口名優窖池,60多萬噸不同年份的原漿陳酒(其中陶壇貯存的高端年份酒23萬噸),1000多個釀酒班組,16萬噸的基酒年產能,讓洋河股份成爲釀造規模世界領先的固態酒發酵基地外,也爲其老酒战略的實施提供了充足資源。

很多人不知道的是,洋河也擁有諸多古窖池。據公开資料,洋河共有2020口明清窖池,其中明洪武年間的89條,萬歷年間的523條,清代窖池1408條。洋河上市後,在2013年前基本完成了大規模基建。換言之,目前該公司最年輕的窖池窖齡,都在10年以上。

一個常識是,濃香窖池“越老越值錢”。盡管人工窖泥老熟技術的推廣,大大提高了優質濃香白酒產出率,但是,但採用人工老窖生產出的濃香酒,與自然老窖生產出的濃香酒在品質上仍有較大差異。究其原因,兩者雖在主要的骨架成分上相接近,但復雜成分卻相差甚遠,而復雜成分的多少正是決定白酒質量的等級要素。

表9,是中國諸多白酒公司的固定資產原值和折舊情況。第一欄,可知各大公司的固定資產投資情況;第三欄的折舊比例,大致可以比較各大濃香白酒公司的窖池的整體年齡。

表9.中國各大白酒公司固定資產投資及折舊情況

從表9可以看出,在濃香酒公司中,五糧液和洋河股份,是當之無愧的“基建狂魔”,且固定資產折舊程度均已過半。

產能並非萬能,但沒有產能萬萬不能。近年來,諸多白酒公司宣布大規模擴張產能,但部分公司口號大於行動。從表9的第一欄,可以清晰看到誰是“口炮黨”。

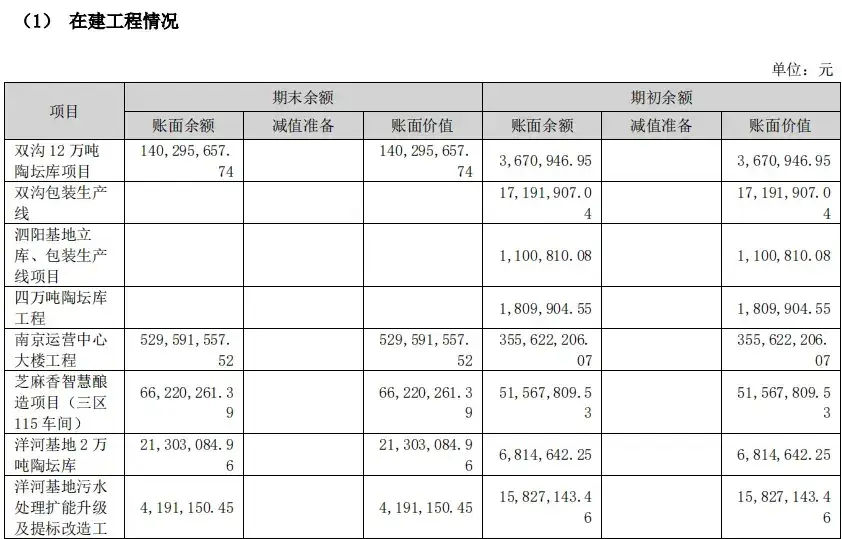

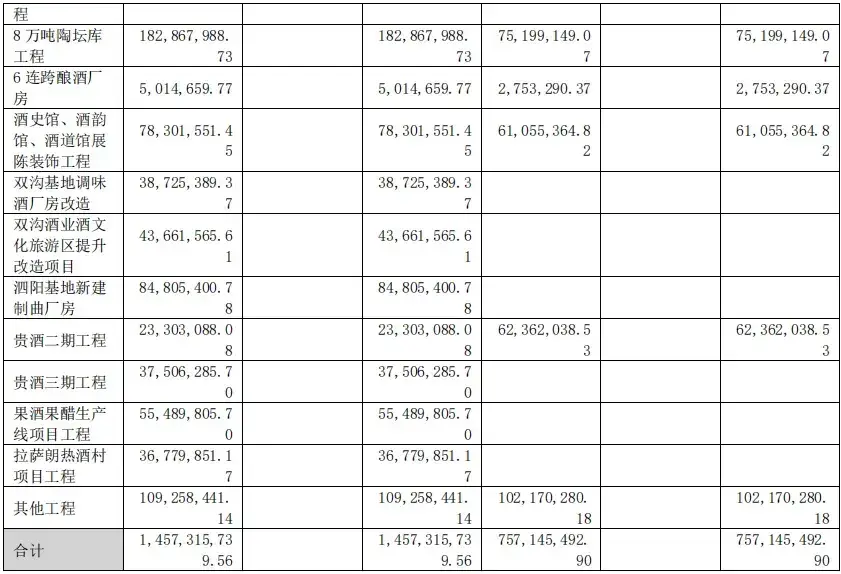

從洋河股份的2023年年報可以看到,洋河仍在瘋狂擴能。其總投資14.6億元的“在建工程”,清晰展示了這一圖景,參見以下截圖(來自2023年年報)。

這些項目,多是釀造和貯存項目,尤其是對基酒老熟起着關鍵作用的陶壇庫建設。2023年。洋河又陸續新建了洋河10萬噸、雙溝12萬噸陶壇庫,基酒儲能已經高達百萬噸。

據洋河介紹,其使用的陶壇均是獨家定制,產自江蘇宜興和四川隆昌。這種“會呼吸的容器”,透氣性好、穩定性高,每個陶壇周身有8萬多條的呼吸通道,能夠讓空氣中的氧氣分子自如進出,同時陶壇含有鐵、鈣、銅、鎂、錳等多種對人體有益的金屬離子,可加速原酒陳化老熟。

但是,陶壇也會發生不同程度的酒損,非實力雄厚者不能承之。

衆所知周,大規模投資形成的優質項目、優質資產,是驅動公司業績不斷增長的發動機。這也表明,在白酒主業上,洋河股份仍在信心十足的加大下注。

給洋河股份一些時間,就像洋河股份在給諸多老酒更多時間。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:洋河老酒新战略:高端年份白酒

地址:https://www.sgitmedia.com/article/34350.html

相關閱讀:

- 炒年糕:軟糯與鮮香的完美邂逅 2024-12-23

- 常喫這3類零食會逐漸“摧毀”你的胰髒,所有年齡的人,都要注意 2024-12-23

- 經典糖醋裏脊的祕訣:輕松幾步在家制作外脆裏嫩的人氣美食! 2024-12-23

- 1972年,尼克松首次訪華,將一道菜喫得精光,自此成了國宴菜 2024-12-23

- 69年廚師失誤做了“苦瓜炒雞丁”,毛主席喫完後好奇:誰發明的? 2024-12-23

- 蒸包子這餡比白菜蘿卜餡好喫,鮮美多汁出鍋能喫3個,做1次喫一周當早餐真香! 2024-12-23

- 這個盆突然賣斷貨!呼市多家店有賣!提醒:這樣的別买 2024-12-23

- 第一次做香菇牛肉醬,居然成功了 2024-12-23