澳元/美元由哪些因素推動?後疫情時代,大宗商品成主要驅動力!

2023-06-16 12:02 admin

通常認爲澳元/美元走勢受到情緒、大宗商品價格和貨幣政策的影響;筆者觀察到,自2011年至2023年間澳洲央行和美聯儲之間的利差對澳元/美元走勢的解釋能力不斷下降;自全球新冠疫情大流行以來,金融市場情緒开始成爲影響澳元/美元走勢的最重要因素;進入後疫情時代,澳大利亞的貿易帳飆升,導致大宗商品價格开始成爲澳元走勢的關鍵動力。

筆者用統計學的手段,分析了對澳元/美元走勢影響力最大的幾個因素,並且得出了下述結論:影響澳元/美元最重要的基本面因素在不同的時代有所不同。

與其他貨幣對類似,澳元/美元可以受到貨幣政策差距(即澳大利亞央行和美聯儲之間的貨幣政策差距)的影響。但這僅僅是推動澳元走向的衆多因素之一。金融市場正在適應不斷變化的經濟環境,這也意味着影響澳元的因素的重要性會隨着時間的推移而出現變化。

例如,影響澳元/美元的另一個因素是金融市場情緒。澳大利亞處於全球供應鏈的前端,換句話說,是世界商業周期的前端。這就是爲什么我們會經常看到澳元匯率受到股市的影響,特別是新興市場股市。

中國是澳大利亞最大的貿易夥伴,澳大利亞向中國出口大量商品。這也意味着,了解商品價格的動態是決定澳元走勢的另一個影響因素。綜上所述,有三個重要因素影響着澳元匯率:貨幣政策的相對差距、市場情緒和商品價格。

有鑑於此,本報告將試圖闡明2006年到2023年中期,上述三種因素對澳元影響的變化情況。本次研究的目的是證明,爲什么我們應當試圖調整基本面分析,以便適應不斷變化的環境。下面筆者將向大家闡釋如何用數據分析的方式做到這一點。

如何研究?

在36個月的時間範圍內,我們用了滾動回歸模型分析了以下變量(所有變量都以月爲單位): 澳元/美元,澳大利亞和美國兩年期國債收益率利差,MSCI新興市場指數(EEM)和彭博大宗商品指數(BCOM)。回歸分析結束後,我們就得到了解釋系數,以及解釋系數的影響力隨時間變化的走勢圖。值得注意的是,爲了准確衡量這些因素之間的內在關系,一些數據異常值被移除。

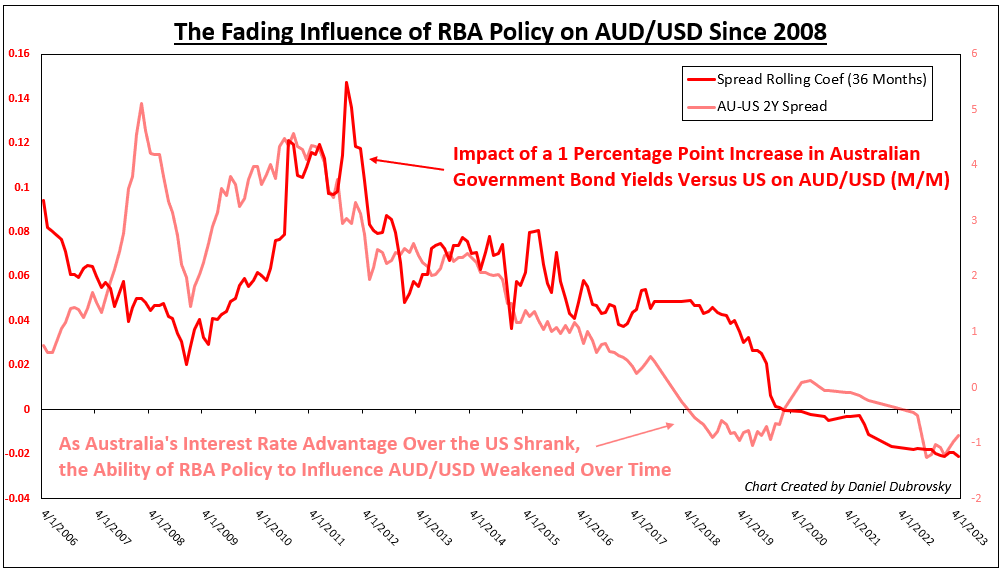

澳洲央行和美聯儲的政策分歧是如何影響澳元/美元的?

我們將從貨幣政策的相對差異开始。下圖中的暗紅色线條是國債收益率息差的滾動系數(該系數隨時間而變化)。當這條线上升到0以上後,我們可以認爲,當EEM和BCOM不變時,澳大利亞2年期債券收益率相對於美國2年期債券收益率提高1個百分點,就會使得澳元/美元出現越來越多的積極反應。

換句話說,澳大利亞相對於美國的利率越高,則意味着澳元升值越強。從下圖可以看到,自2011年以來,暗紅色线一直在穩步下降,並在2020年前後轉爲輕微的負值。當暗紅色线爲0時,這意味着澳美債券收益率的利差和澳元/美元之間幾乎沒有關系。

那么,二者之間的關系爲什么會產生這樣的變化?澳大利亞相對於美國的收益率優勢曾經在2008年金融危機後慢慢消失了(見淺紅线),並且自疫情开始後變成了負值,此後基本保持不變。換句話說,美國的利率變得比澳大利亞的高。隨着這種情況的出現,澳大利亞央行的貨幣政策影響澳元/美元的能力(即政策利率)明顯減弱,並在新冠疫情之後的幾年裏保持這種狀態。

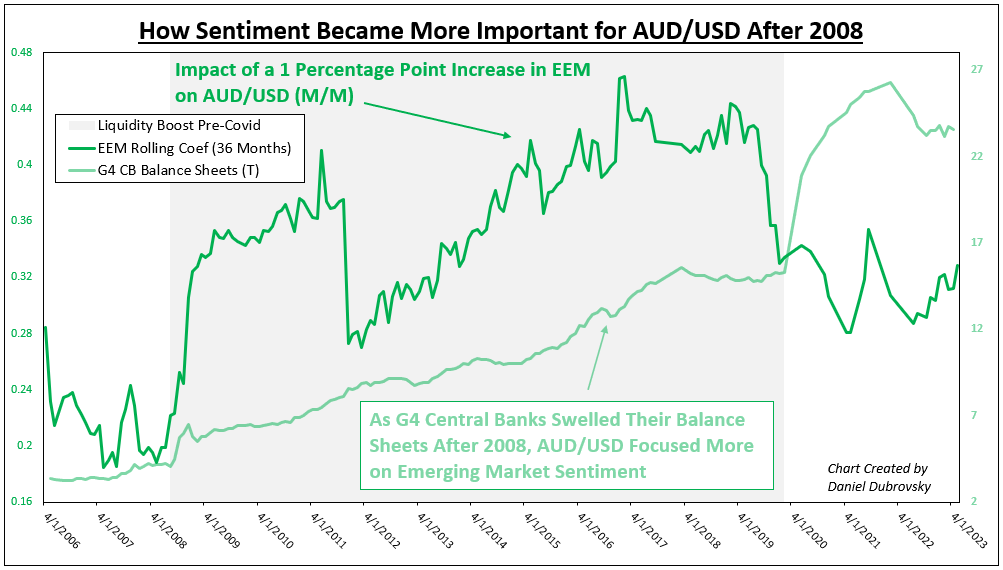

新興市場情緒是如何影響澳元/美元的?

當澳洲央行政策對澳元/美元的預測性越來越低時,新興市場的情緒變得更加重要。下圖中的深綠色线條是MSCI新型市場指數EEM的滾動系數。當這條线上升到0以上時,保持國債收益率利差和BCOM不變,新興市場月度表現提升1個百分點,澳元/美元的回報率就會越來越高。

筆者將新型市場月度走勢與G4央行資產負債表資產(見下圖淺綠色线)對比。我們可以看到,隨着主要央行在2008年經濟衰退後向金融系統注入流動性,情緒成爲澳元匯率的一個越來越重要的影響因素。但是,盡管資產持有量激增,深綠色的线條在疫情之前達到了峰值,此後一直保持較低水平,這一點仍值得注意。

這說明在後疫情時代,市場情緒對澳元/美元的影響較小(盡管這種關系仍然是積極的)。筆者將帶大家分析這一現象背後的原因。

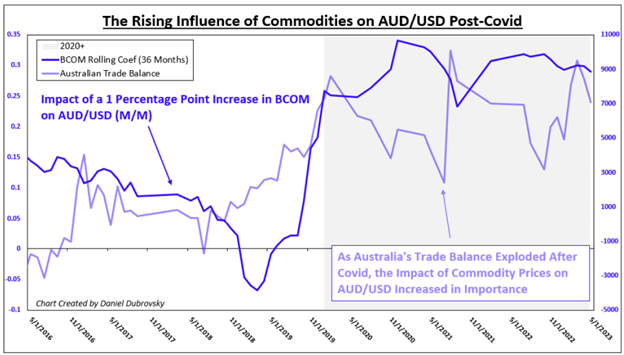

大宗商品價格如何影響澳元/美元的?

下圖中的深藍色线條是彭博大宗商品指數BCOM的滾動系數(數據僅從2016年开始)。當這條线在0以上不斷上升時,在保持國債收益率利差和EEM不變的情況下,BCOM指數的1個百分點提升往往會對澳元/美元產生更強烈的積極影響。有趣的是,深藍色的线在進入疫情時代後急劇上升,並在此後保持高位。

這是因爲澳大利亞的貿易帳在疫情期間出現了爆炸性增長(意味着該國的出口價值大大超過了進口)。換句話說,隨着商品價格的飆升,有利於澳大利亞,澳元/美元更多地關注BCOM指數,而較少關注EEM和AU-US債券收益率差。

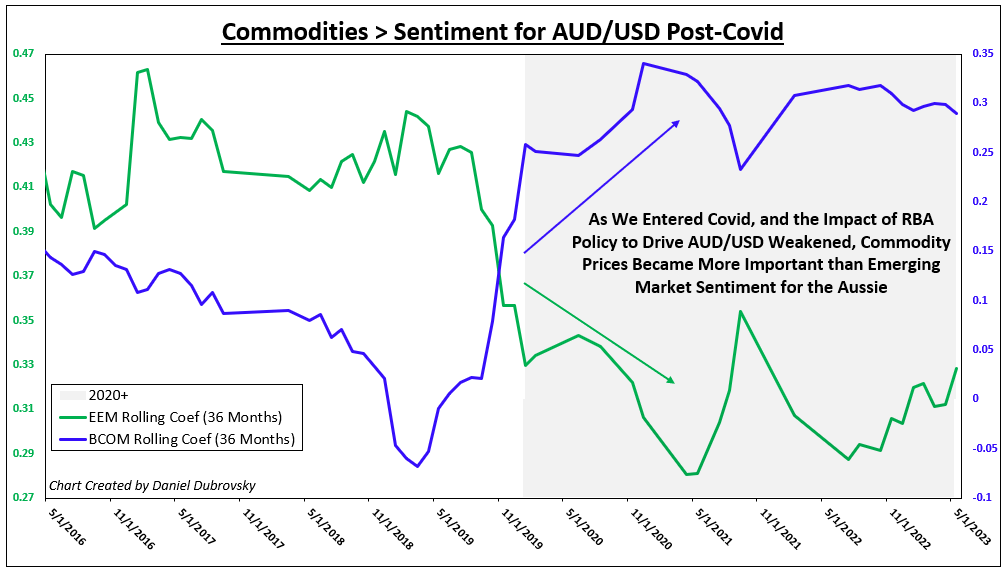

仔細觀察後疫情時代

下面的最後一張圖表是將EEM和BCOM的系數放大到2016+。這樣做的原因是爲了可視化澳元/美元在Covid期間的基本面動態的演變。具體來說,你可以看到在進入大流行期間,商品是如何成爲比新興市場情緒更重要的驅動澳元匯率的因素。這可能是由於全球貿易和價格飆升對澳大利亞經濟的影響的重要性,以及因此對匯率的影響。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:澳元/美元由哪些因素推動?後疫情時代,大宗商品成主要驅動力!

地址:https://www.sgitmedia.com/article/2775.html

相關閱讀:

- 提升您的外匯交易成功率,盡在 Forex Broker Reviews (reviews-broker.com) 2024-10-10

- 唐嘉聖投資教學與事業藍圖 2024-06-13

- 台電發錢每個月都能領!電費節電獎勵怎麼領錢?申請資格、省電領錢方式一次看 2024-03-26

- 為什麼華府擋不住「中國製造」?德國《商報》:理由不充分的對華禁令,就只是難以服人的民粹主義 2024-03-26

- 網傳國際天然氣大跌 台灣中油澄清:錯把產地價當現貨價 2024-03-26

- 彰銀今年股利發多少?法說會給四個字、法人估0.84元 2024-03-26

- 李忠謙專欄》黃仁勳怎麼看中國的生成式AI?他又會因為誰夜不成眠?——那些在GTC沒機會談清楚的事 2024-03-26

- 觀點投書:警惕印度橄欖枝背後的代價 2024-03-26