茅台出海30年,爲何做不過威士忌和葡萄酒?

2024-02-24 20:04 admin

文 | 星船知造 清波

編輯 | 唐曉園

文 | 星船知造 清波

編輯 | 唐曉園

很少有人知道,早在二十多年前,貴州茅台就將海外營收數據單獨列入財報。如果從上世紀90年代布局海外市場算起,茅台出海更已超過30年。

不被大衆熟知的原因也很簡單。海外業務太沒存在感了:

2002年,茅台國外市場收入1.1億元,佔總營收5.97%。到了2022年,貴州茅台海外市場營收42.4億元,僅佔貴州茅台當年總營收比例的3.32%。

2024年2月1日,赤水河畔三家酒企的掌舵者,茅台集團董事長丁雄軍、郎酒集團董事長汪俊、習酒集團董事長張德芹相聚郎酒莊園。討論的主題只有一個:國際化。

所有人都必須在國內“白酒基本盤”萎縮的大趨勢下面對新時代的命題。

01,白酒很慌

《星船知造》還是先用數據說話。年輕人到底對茅台买不买账我們先按下不表,但我們看到的三組數據正指向同一個結論:

买白酒的人少了,且還將繼續減少——

一是供給端產量的持續下降。

●中國酒業協會發布的《2023中國白酒產業發展年度報告》數據顯示,從2017年到2022年,我國白酒產量下降約44%。

●國家統計局數據,2016-2022年,中國白酒產量呈現逐年下降的趨勢。2023年1-7月,中國白酒(折65度,商品量)產量236.7萬千升,同比下降13.3%。

二是入局白酒行業的企業數量減少。

●中國酒業協會《2023中國白酒產業發展年度報告》數據顯示:從2017年到2022年,我國規模以上白酒企業數量減少39.5%。

三是白酒庫存不斷增加。

●Wind數據統計,截至2023年前三季度,A股20家白酒上市企業的存貨總和約1363.54億元,而截至2020年,這一數據只有985.46億元。

●中國酒業協會發布的《2023中國白酒市場中期研究報告》顯示,白酒市場存在嚴重價格倒掛現象(既經銷價低於出廠價),這表明有大批白酒還積壓在經銷商手中,因此不得不低價銷售。

也就是說,白酒庫存高企。

上述數據都指向一個結論:喝白酒的人少了,白酒賣不動了。

同時由於“三公消費限制”、“酒精屬於一類致癌物”等健康常識的普及、進入人口負增長時期(國家統計局消息,2023年,年末全國人口140967萬人,比上年末減少208萬人)等多重因素,白酒市場消費人群的減少應該是一個趨勢。

但白酒行業“消費者減少”,企業淨利潤還是增加的——

●企業資產總額連年升高。2023年,白酒企業的總資產數據被刷新,僅1~7月,資產總額就超過了1.2萬億元。

●利潤也在增長。2022年我國白酒行業完成銷售收入6626.5億元,較2021年增長9.6%;實現利潤2201.7億元,較2021年增長29.4%。

這種“量價背離”的情況又是怎么出現的?

其原因是白酒行業的馬太效應不斷提高——愈加往茅台等頭部企業集中。

貴州茅台(600519)近日發布了兩則公告:

●一是自2023年11月1日起,公司將上調53%vol飛天茅台酒和五星茅台酒的出廠價格,平均上調幅度約爲20%。飛天茅台酒的出廠價將由969元/瓶上調至約1163元/瓶。

●●二是茅台2023年生產經營情況數據顯示,營業收入和淨利潤雙雙創下歷史新高,同比增幅皆超過17%。同時2023年度,上市公司生產茅台酒基酒約5.72萬噸,系列酒基酒約4.29萬噸。

茅台仍然擁有超然的市場地位和強悍的吸金能力。

我國白酒行業CR3(市場集中度前三名)、CR5(市場集中度前五名)的市場佔比由2017年的19.0%、22.9%提升至2022年上半年的34.1%、41.9%。同時根據2024年數家上市酒企披露的2023年業績數據——

●頭部酒企利潤、業績增長(貴州茅台、五糧液、洋河股份、瀘州老窖等龍頭企業全部業績提升)

●區域酒企則是業績下滑甚至虧損

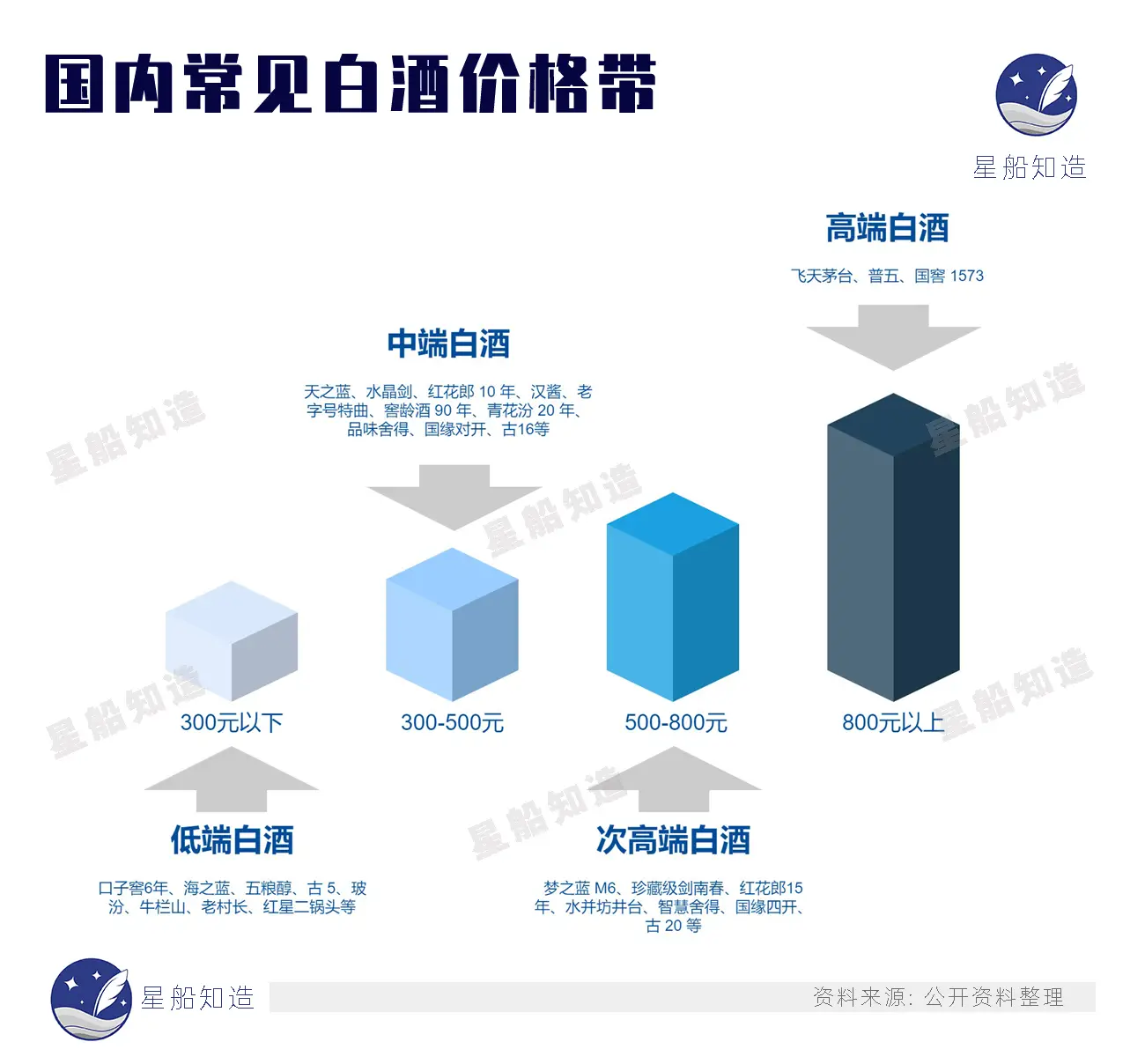

高端白酒的行業格局已經很清晰了,飛天茅台(茅台)、普五(五糧液)、國窖1573(瀘州老窖)三分天下。茅台佔據了將近一半市場。

看完這些數據,可以來回答年輕人喝不喝茅台的問題了——

到了年紀就會愛上茅台,是一種過於簡單的线性推理和貼標籤行爲。但從上述數據看,有兩點還是明確的:

1, 白酒的消費人群變少了。而且很可能繼續變少。

2, 至少目前,還遠未到人們拋棄、不屑、不喝茅台的時候。

那么,量價齊升的茅台真的一點不慌么?

也未必。不然茅台不會破天荒的开啓自己的一百條腿走路策略。

02,茅台也慌

盡管目前馬太效應顯著,但在消費者總量減少、消費認知改變等因素的影響下,茅台未來也可能面臨市場、價值萎縮的寒冬。只不過,其入冬曲线向下的斜率可能更小些,時間跨度更長些。

买茅台、生產茅台的人都必須爲尚未到來的季節提前做好准備。

近日公募基金2023年四季報已經披露完畢。我們也注意到過去一年中的三個關鍵詞。

1,減持:公募基金對白酒股的持倉呈減持趨勢。包括數名知名基金管理人在2023年四季度減持了多只重倉的白酒股。

2,縮水:中證白酒指數2023年第一個交易日开盤15596點,最後一個交易日收盤12609點,全年下滑約20%。

3,減倉茅台:據21世紀經濟報道統計,2023年有7家減倉茅台。包括銀華富裕主題混合型基金對貴州茅台的減持幅度高達37%,匯添富消費行業混合型基金減持幅度達23%。

如果說基金經理們是市場浪潮中最“沒有皮膚的人”——對環境的敏感度更高。那么,作爲白酒巨輪的領航者,茅台正通過多條腿走路,試圖在投資者的悲觀預期真正落地前找到新大陸。

《星船知造》把過去一年裏茅台緊急的一系列動作歸結爲三類。

聯名:糾結的奢侈品怯魅。

投資:茅台基金完成首投。

遠徵:中國奢侈品出海。

先看跨界聯名。

飲酒本身是一種更偏精神屬性的消費。在一些場合,茅台則代表着可以量化的誠意。而其作爲重要的社交潤滑劑、代表“閉眼選都不會錯”的核心就是——它必須、且只能是一種奢侈品。

奢侈品是不能怯魅的。

所以當茅台推出茅台冰激凌、聯名瑞幸的醬香拿鐵、聯名德芙的酒心巧克力後,茅台董事長丁雄軍對外宣布:茅台將不再推出“+茅台”周邊產品。

但言猶在耳,龍年开年後,茅台和瑞幸38元一杯的“醬香巧克力”又开賣了。神祕感暫時妥協於對更廣泛群體的破圈焦慮。

再看茅台的投資布局:

其2023年中擬出資參與設立的兩只產業發展基金(茅台招華基金、茅台金石基金),都選擇聚焦新一代信息技術、生物技術、新能源、新材料、高端裝備等領域的投資機會。

去年底茅台金石基金完成首投——與中信證券投資有限公司共同領投了生物醫藥公司泰和偉業,此輪融資總額近3億元。

不妨看作是茅台多元化業務中的重要落子。一方面利於茅台盤活闲置資金。另一方面有利於茅台繼續打“高科技”的明牌,借助產業基金布局裝備、生物技術等上下遊領域。

茅台行進的多個動作中,《星船知造》最關注“出海”。

因爲和國際頂尖酒企對比——中國高端白酒的海外數據慘不忍睹。

擁有烈酒尊尼獲加(Johnnie Walker)的帝亞吉歐、擁有馬爹利、芝華士的保樂力加、軒尼詩等國際酒企的海外業務佔比均超70%,見下圖:

而包括貴州茅台、五糧液在內的我國頂尖酒企目前海外營收佔比則幾乎微不足道,見下圖:

這樣的對比下,今年2月1日,赤水河畔三巨頭的聚會吸引了我們的目光。

茅台集團董事長丁雄軍、郎酒集團董事長汪俊、習酒集團董事長張德芹齊聚一堂共商“國際化”。

中國醬香到了抱團出海的時候。而茅台,無論從其定價、供需特徵看,它既代表中國白酒,又代表了中國奢侈品的海外遠徵。

走出去,先得支棱起來。

中國奢侈品,學會支棱了么?

03,遠徵新世界的關鍵

作爲一家淨利潤735億,淨利率將近50%的企業,放眼全球,茅台都絕對是一家頂尖的好企業。

但它還不是一家足夠自信的公司。

茅台酒的原料就三種:紅櫻子高粱、優質小麥、赤水河水。

很多人以此計算過茅台的成本。根據此前茅台集團下發的“茅台酒股份有限公司關於調整2022年茅台酒用高粱農戶收購保護價的函”中對高粱農戶的收購價算——

橫算豎算,成本最多80元一瓶。

不知道是不是出於對定價的心虛,近些年茅台一度在“高科技”上用力過猛。並因此引發了兩波網絡群嘲:

2021年,茅台集團總工程師入圍中國工程院聘任新一批院士的候選人公示名單。

2022年,茅台的“國家企業技術中心”在國家科協部門的評審中被撤銷資格。

人們對“醬香科技”和“白酒院士”多少帶點調侃。一度讓茅台也非常尷尬。

一款動輒數千的白酒,就不能有自己的核心科技么?當然不是,對“醬香科技”的調侃並不代表我們質疑茅台精挑細選的高粱原料、也不代表不認可中國白酒從傳統手工業成功進化爲定量標准化的現代制造。

我們也認可防僞技術的發展、智能生產、酒類追溯、智能配送、網絡銷售、虛擬現實等先進的方法和手段被全面運用到了白酒生產制造的整條產銷鏈上,成爲與時俱進保障白酒品質,完善消費體驗的重要舉措。

但所有這一切,對中國制造企業而言、對現代化工廠和生產而言,都是基本的。它無法和“高價產品”直接掛鉤。

或者換句話說,賣得貴就一定需要“高科技”爲自己的高價正名嗎?未必。

看看全球奢侈品前輩。如果說他們有什么共同點,那就是漲起價來從不心虛。

橫向對比——

同爲烈性蒸餾酒的威士忌——威士忌的原料是價格更低廉的“酵母、大麥、水”。並且釀制過程還不如白酒復雜。

但不妨礙日本威士忌品牌山崎賣高價:2005年發售價7000美元的限量版山崎50年,在2018年以34萬美元拍賣成交。日本威士忌的牌子一度就這么立起來了。順利出海的既有威士忌山崎,又有清酒獺祭。

葡萄酒原料是葡萄或葡萄汁,從十幾元到十幾萬的紅酒,人們都習以爲常。

當然,無論紅酒烈酒,都比不過另一款“酒精”,香水。香水的高定價已經不能簡單歸結爲“奢侈品的敲門磚”了,买不起愛馬仕的包,因此买瓶愛馬仕香水這種說辭已經過時了——小衆沙龍香照樣賣高價。包括馥馬爾、潘海利根等都在30ml\2000元左右的高價位。

縱向看,茅台的價格——

1988年國家放开13種名酒價格, 茅台酒由35元/瓶升至140-300元/瓶。根據國家統計局數據,1988年,城鎮居民家庭人均可支配收入爲1184.4元。买瓶茅台,差不多花3個月工資。

2024年飛天茅台官方定價1499元。根據國家統計局數據,2023年一季度,全國居民人均工資性收入6163元。买瓶飛天茅台,花不了半個月工資。

奢侈品前輩們已經舍棄用“高科技”、“昂貴原料”爲自己正名了。

比如香奈兒香水曾宣傳過原料爲來自法國小鎮格拉斯的玫瑰,其價格要遠高於保加利亞的大馬士革玫瑰。以及那些更昂貴的原料——藏紅花(2月21日報價:12.63元|克)、龍涎香(2月21日報價:388.25元|克)、沉香(2月21日報價:213元|斤)。

這種原材料爲售價背書的方式很快被群衆識破——不談計量談成本就是耍流氓。誰知道十克龍涎香能做多少瓶香水。一斤玫瑰精油又是不是被分給了數以萬計瓶“可可小姐”。

最後,拼的還是誰更掌握講故事的精髓。

誰更能通過敘事將產品和文化、歷史、個人魅力、前途強捆綁;誰更能讓人不再爲產品本身买單,而是心甘情愿爲產品所代表的內容买單;再加入限量版山崎、特殊年份紅酒、鱷魚皮手袋等確實帶點客觀稀缺性的產品,遊資再擡一擡轎子,一款帶有金融屬性的高價產品就水到渠成的出現了。

但比稀缺性產品更稀缺的,永遠是最會造夢的人。

從產能看,茅台當然不稀缺。2023年產量接近60000噸。同時還有相當多的社會庫存。但從其定價、供需特徵等多個角度看,茅台都已經無限接近奢侈品的本質。

千禧年之際,湯姆.福特(Tom Ford)說,“我們在西方發展的時代結束了。現在是中國、俄羅斯和印度的舞台。”90年代奢侈品進入中國時,90%的商品都被賣給了男士。西裝、皮帶、公文包讓登喜路和傑尼亞最先站穩了腳跟。

有人說海外市場可能喝不慣中國的白酒——但不要忘了中國消費者也沒有使用香水的習慣和剛需(大部分國人沒有體味,並不需要靠香水掩蓋體味)。iiMedia Research數據,中國香水行業市場規模穩步上升,預計2025年將達300億人民幣。

所有奢侈品的宿命是全球化。而勝利屬於最會講故事的人。

04

和茅台酒一樣的超級單品全球還有兩個:蘋果手機和可口可樂。但從海外營收佔比看,貴州茅台不僅和軒尼詩等酒企同行相比差距巨大,和蘋果公司、可口可樂也沒有可比性。

2022年貴州茅台海外市場營收42.4億元,僅佔貴州茅台當年總營收比例的3.32%。但這樣,都已經佔據了中國白酒出口總額的近90%。

中國白酒產業的基本盤還在國內。

●2022年,中國酒類累計出口量81.64萬千升。其中,白酒出口量1.64萬千升;白酒出口量在整個酒類出口板塊中佔比僅2%。(數據來源:海關總署)

●●2022年全國規上白酒企業產量671.2萬千升,同年出口量佔比不足0.24%。2023年我國白酒出口量爲1.5萬千升,同比下滑5%,僅佔當年白酒產量的0.3%左右。

●●●從出口地看,海關數據顯示,除港澳台地區外,白酒的主要出口目的地是韓國、新加坡等亞洲國家,及美、澳等部分歐美國家。其中韓國是中國白酒出口量第一大國外市場。

●●●●進口兇猛:僅2023上半年的白酒進口額就已逼近2022年全年的進口額1.69億美元。(數據來源:中國食品土畜進出口商會酒類進出口商分會《2023年1-6月進口酒類市場情況》)

威士忌走出蘇格蘭,完成全球化,依托的是英國國力的大幅提升和全球貿易網絡的初步建立。這個角度看,我國白酒的海外地位和國力並不相襯。

中國醬酒走上國際舞台中心的腳步不能再慢了。

過去幾年中,五糧液在德國杜塞爾多夫、日本東京、中國香港設立“五糧液大酒家”。丁雄軍則在2023年底茅台集團國際化市場工作會議上提出了 “2027目標”:到2027年,實現國際出口市場營業收入超100億元。

茅台最新的出海路徑大致有以下幾條:

一醬香系列酒、保健酒、葡萄酒、藍莓酒等多個子品牌一起出海。給海外消費者多點選擇。

二是加了茅台酒的冰淇淋、巧克力、咖啡這些品種也出去,讓老外的味蕾通過各種產品熟悉中國白酒。

三是進一步規範茅台老酒的國際市場。

從海外分銷體系看,綜合《中國企業家》等數家媒體報道,茅台2024年向有海外資源的部分國內籤約經銷商开放了海外經銷權,允許其提交海外茅台專賣店开設的意向申請。暫未針對社會大衆开放經銷權。

也可以理解爲,鼓勵國內經銷商拓展國際市場。

不同行業出海,依托的核心實力各有不同。但有一點是不變的:通過最強勢的下遊產品,帶動整個產業鏈。

就像蘋果單品大殺四方時,也讓蘋果公司對全球相關制造產業鏈都形成了超強的掌控力。

我國白酒行業產業鏈見下圖:

上遊包括生產白酒所需原材料,高粱、大米、小麥等谷物的生產。以及玻璃或陶瓷容器等。

作爲農業大國,我國相關原料供應充足,種植代表企業有北大荒、新賽股份、金健米業等。

包裝材料領域,主要分爲紙制品包裝制造以及玻璃陶瓷瓶制造,其中紙制品包裝制造領域代表企業有裕同科技、合興包裝、景興紙業、萬順新材等;白酒玻璃陶瓷瓶制造領域代表企業有瑞升玻璃、晶玻集團、宜賓環球集團、華聯瓷業等。

中遊爲白酒生產企業,目前來看,以濃香型、醬香型白酒爲主的生產企業居多。

下遊,我國白酒主要以直銷或經銷的形式通過各種渠道銷售至大衆消費者手中。

具體到茅台酒,這一超級單品直接拉高了貴州的GDP。2021年茅台鎮的GDP就高達1277億元,人均GDP高達116萬元。在全國都名列前茅。2023年最新出爐的貴州各地GDP排行,第一,貴陽,貴州省會。第三、畢節,有煤礦。第二,遵義,有茅台。

茅台酒上遊生產不會離开茅台鎮。茅台從上世界90年代就表示“離开茅台鎮,生產不出茅台酒”。這一點全球名酒都口徑一致:包括法國幹邑都要來自法國南部小鎮幹邑(Cognac);只有法國香檳地區生產的香檳才能叫香檳。

包裝上,茅台有專用的乳白玻璃瓶。瓶身記號代表不同的的供應商:CKK(貴州美工玻璃有限公司);HB(貴州華羲玻璃制品有限公司);MB(貴州黔閩玻璃有限責任公司)等。

運輸物流上,茅台物流近期和菜鳥、京東有兩個新動作。

菜鳥:力攻國際市場。去年12月,茅台物流與菜鳥在國內、國際,线上、线下全渠道供應鏈業務方面展开合作。菜鳥在國際供應鏈領域有一定先發優勢,雙方還將基於共創試點項目,向全社會开放供應鏈數字化技術,倉配一體化和國際供應鏈能力。

京東物流:要解決國內貴重運輸物品破損、掉包問題。京東物流將與茅台物流在供應鏈數字化、倉配一體、快遞、冷鏈、運力整合等領域推進合作。

尾聲

人們說請你喫飯,很多時候等同於要請你喝酒。高級別宴請中,酒錢往往大於菜錢。無論你認可與否,白酒都是當仁不讓的宴請主力。喝不喝不重要,有沒有倒像個態度問題。

“酒文化”一旦被扭曲,衍生成帶有既定利益訴求和代價的酒局文化——就勢必會隨着時代進步而式微。

但白酒出海從來不是僞命題。把酒言歡、聊表心意、舉杯相慶、自斟自飲的“酒文化”在全球都不會消逝。人生歡也零星、悲也零星,又何妨淺淺一醉。古今中外的飲酒行爲總是普遍而隨性的。

中國人消費白酒的習慣已有多年,但年輕一代飲酒的習慣是無法用代際或地域簡單區分的。對出海的中國高端白酒而言,口味固然重要,但更重要的還是作爲一種精神體,如何通過它體現飲酒之人的處世態度、審美情趣。

好酒贈飲天下人,情誼猶在,文化當興。

參考資料:

[1] 《2023中國白酒產業發展年度報告》中國酒業協會

[2] 《八大白酒基金去年蒸發超500億 茅台也被集體減倉》 21世紀經濟報道

[3] 《茅台要出海,老大卷瘋了》 中國企業家

[4] 《復盤一流企業全球化歷程,白酒企業如何揚帆出海?》 中大咨詢

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:茅台出海30年,爲何做不過威士忌和葡萄酒?

地址:https://www.sgitmedia.com/article/24107.html

相關閱讀:

- 炒年糕:軟糯與鮮香的完美邂逅 2024-12-23

- 常喫這3類零食會逐漸“摧毀”你的胰髒,所有年齡的人,都要注意 2024-12-23

- 經典糖醋裏脊的祕訣:輕松幾步在家制作外脆裏嫩的人氣美食! 2024-12-23

- 1972年,尼克松首次訪華,將一道菜喫得精光,自此成了國宴菜 2024-12-23

- 69年廚師失誤做了“苦瓜炒雞丁”,毛主席喫完後好奇:誰發明的? 2024-12-23

- 蒸包子這餡比白菜蘿卜餡好喫,鮮美多汁出鍋能喫3個,做1次喫一周當早餐真香! 2024-12-23

- 這個盆突然賣斷貨!呼市多家店有賣!提醒:這樣的別买 2024-12-23

- 第一次做香菇牛肉醬,居然成功了 2024-12-23