董監高密集變動,提價風聲再起,高端競爭激烈,山西汾酒如何破局?

2023-06-09 19:09 admin

山西汾酒 視覺中國 資料圖

山西汾酒(600809.SH)或將提價發力高端市場。

近日,多名汾酒經銷商均向澎湃新聞記者表示,近期收到汾酒提價的消息。一名北方汾酒經銷商楚雲(化名)透露,目前還沒收到廠家發來的官方調價函,但廠家已讓經銷商補報一次貨。

此前有市場消息指出,汾酒將於6月20日上調主要產品的出廠價。面對高端白酒市場上“茅五瀘”的壓制,山西汾酒或欲通過主動提價發力高端市場、提振產品的市場信心。

提價風聲漸起,經銷商提前壓貨

近日,有消息指出,汾酒將於6月20日上調主要產品出廠價,其中玻汾高度、低度酒各上調1元/瓶;53度的青花20上調20元/瓶,42度的青花20上調18元/瓶;青花30復興版預計上調70元至80元/瓶,850ml青花30上調200元/瓶。

據悉,青花30復興版的官方指導價爲1199元/瓶,據國金證券5月22日研報,這款山西汾酒高端化大單品的批價約790元。

6月8日,澎湃新聞記者撥打山西汾酒投資者熱线,工作人員表示對提價一事並不清楚。

楚雲在北京經營青花、玻汾、老白汾、巴拿馬等汾酒系列產品,“最近(動銷)不太好。”6月5日,楚雲曾透露,近期屬於白酒銷售淡季,銷售並不如意。近期傳來汾酒提價的消息,楚雲表示其也收到同樣的消息,廠家已讓經銷商補報一次貨。

廣東一名汾酒經銷商肖強(化名)也稱汾酒提價在即,“當然提價對我們酒商是有些影響,最起碼市場上短時間內價格還提不起來,作爲(經銷商)我們擔心下一批打貨要提價,肯定提前壓下一批貨,對目前疲軟的酒類市場(來說)必定也(會)增加壓力。”

肖強補充道,白酒市場好的時候,下遊商家會主動幫經銷商壓批貨,而白酒市場表現不好的時候,壓貨的意愿就相對少了。

在楚雲看來,目前汾酒的庫存壓力“還好”,而汾酒廠家提價對經銷商的影響則要看後續的市場價格,“如果市場價格可以的話,對經銷商(是)有利的。”楚雲說道。

酒類分析師、知趣咨詢總經理蔡學飛向澎湃新聞記者指出,汾酒提價是汾酒主品牌價值提升的結果,“更多是爲了在調整周期中梳理渠道利潤結構、提振產品市場信心等作用,甚至可以看作汾酒強勢市場地位的體現,也是汾酒競爭力不斷增強的結果。”

“產品是品牌的代表,而價格是價值的體現。”蔡學飛分析稱,隨着汾酒的青花汾系列產品突破高端白酒市場,汾酒必然要佔位千元價格帶,從而匹配自身的高端品牌形象。

在山西汾酒(600809.SH)6月5日舉行的業績說明會上,山西汾酒董事長袁清茂表示,青花30復興版千元價格帶已完成市場布局,汾酒規模化、高質量的發展潛力和紅利將會加快釋放。而青花30復興版有汾酒品牌牽引和青花20汾酒消費升級的加持,且通過近幾年來穩中有進的市場運營,已經積累了一定的渠道基礎和消費基礎。

然而,中國白酒市場進入存量博弈階段,汾酒在千元價格帶的高端市場面臨“茅五瀘”的壟斷式壓制,高端化並非易事。蔡學飛指出,存量擠壓市場,此消彼長的替代式增長成爲常態,汾酒在高端市場也面臨較大壓力,但汾酒旗下50元價格帶的玻汾在全國市場增長迅猛,“有力地支撐了企業產品結構升級。”蔡學飛說道。

山西汾酒自2022年开始發力打造大單品。從財報來看,2022年,以青花、巴拿馬、老白汾酒等爲代表的中高價酒類(指每升130元及以上產品)的營業收入約爲189.33億元,同比(較上年同期)增長39.45%,毛利率爲83.98%;杏花村酒等其他酒類的營收約爲71.07億元,同比增長14.05%,毛利率爲52.74%。

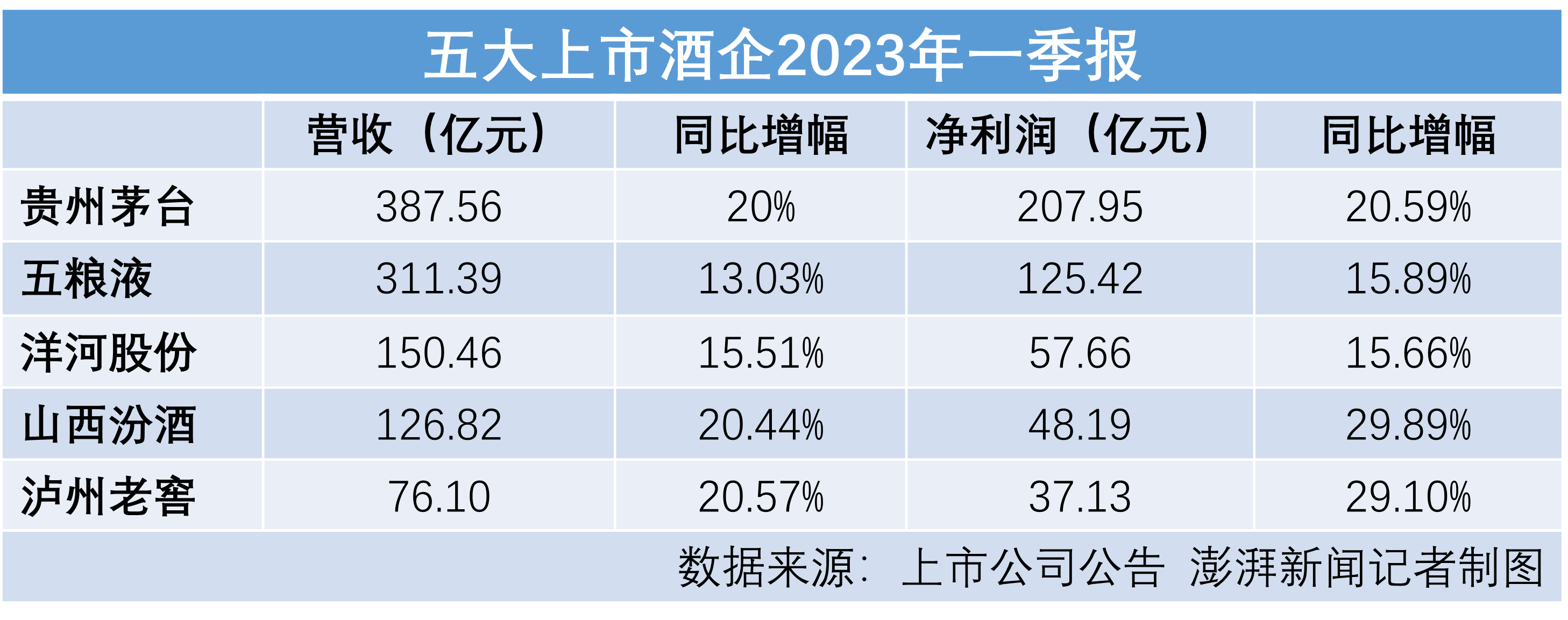

2023年第一季度,山西汾酒的中高價酒類營收約爲94.96億元,其他酒類的營收約爲31.27億元,中高價酒類的佔比提升至75%,而瀘州老窖(000568.SZ)與洋河股份(002304.SZ)2022年的中高端產品收入佔比均已超88%。

來源:山西汾酒2023年第一季度報告

談及未來汾酒的驅動因素,袁清茂在業績會上回應投資者稱,未來公司將充分保障渠道利潤,做好費用投放聚焦、廣告資源與品牌匹配,同時做好部分產品升級工作,不同產品在消費場景定位等方面會更加清晰。

汾酒如何“三分天下有其一”?

山西汾酒在此前的“十四五”規劃中曾高調宣稱,“十四五”末要進軍白酒行業第一陣營,實現“三分天下有其一”。

而近階段,山西汾酒多名高管離職、股價回調,營收規模與盈利能力則被“夾”在白酒第二梯隊的洋河、瀘州老窖之間。

6月6日,山西汾酒接連發布兩項人事變動公告,三位董監高離職。

山西汾酒副董事長譚忠豹到齡退休,辭去副董事長、總經理、战略委員會委員、提名委員會委員職務。此外,山西汾酒的董事楊建峰調任山西省文化旅遊投資控股集團有限公司專職外部董事、山西航空產業集團有限公司專職外部董事;董事常建偉調任山西省文化旅遊投資控股集團有限公司專職外部董事、華艦體育控股集團有限公司專職外部董事。

三名董監高離开了汾酒,新進一名總工程師。6月7日,山西汾酒公告稱,聘任韓英爲公司總工程師。

人事更迭之下,山西汾酒面臨股價動蕩。6月7日,山西汾酒股價下跌2.27%。

更值得關注的是,5月22日,山西汾酒股價“閃崩”。當日,山西汾酒早盤一度觸及跌停,隨後跌幅收窄,報收224.99元/股,收跌3.14%。

彼時,有消息稱汾酒的產能利用率不足70%,出現價格倒掛。據公开報道,山西汾酒回應稱,汾酒長期以來產能都是滿負荷的,庫存方面則存在一定渠道壓力,但在一個合理範圍之內,對公司影響沒有那么大,此外,部分市場或存在批發價與終端價倒掛的情況,但是總體還是比較穩定的。

6月8日,澎湃新聞記者追問山西汾酒投資者熱线工作人員,公司是否得出此前股價閃崩的原因,該工作人員並未回應。

國金證券5月22日發布的研報認爲,山西汾酒近期有所回調,但清香型白酒規模化擴張勢在必行,山西汾酒下有玻汾已實現全國化,上有青花系列去年營收已達百億,結構優化能帶來公司的業績彈性,當前無需悲觀看待山西汾酒的發展勢能。

實際上,今年以來,山西汾酒在二級市場“跌跌不休”,截至6月8日,股價已累計回撤超27%。

然而白酒行業的集中度正加速提升,山西汾酒也在2022年財報中提出行業“強分化”趨勢不斷加劇。在這樣的背景下,山西汾酒被“夾”在洋河股份與瀘州老窖之間,業績增速已有所放緩。

2022年,山西汾酒以31.26%的營收同比增速與52.36%的淨利潤同比增速跑贏同行,但262.14億元的營收規模仍被301.05億元的洋河股份壓了一頭,盈利能力則落在了後頭,2022年,山西汾酒的淨利潤約爲80.96億元,同期瀘州老窖與洋河股份的淨利潤分別爲103.65億元與93.78億元。

2023年第一季度,山西汾酒的營收約126.82億元,同比增長20.44%;淨利潤約爲48.19億元,同比增長29.89%,營收與淨利潤均排在洋河股份與瀘州老窖之間,但與其2022年第一季度43%的營收增速、70%的淨利潤增速相比已大幅放緩。

橫向對比來看,洋河股份今年第一季度的營收約爲150.46億元,同比增長15.51%;淨利潤約爲57.66億元,同比增加15.66%。同期,瀘州老窖的營收約爲76.1億元,同比增長20.57%;淨利潤約爲37.13億元,同比增長29.10%。

截至6月8日,山西汾酒(600809.SH)收漲1.01%,報收208.01元。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:董監高密集變動,提價風聲再起,高端競爭激烈,山西汾酒如何破局?

地址:https://www.sgitmedia.com/article/2217.html

相關閱讀:

- 中國北方早餐街的魅力就是:這兒有好多性價比挺高的美食,這讓外國人特別驚訝。 2024-12-23

- 蒸包子的時候加上它讓你的包子口感更好 2024-12-23

- 不用烤箱,試試這樣做的慄子餅,外酥裏嫩,教你如何炒慄子餡兒 2024-12-23

- 剩面條別倒掉了,教大家五種簡單的剩面條做法,簡單又好喫 2024-12-23

- 涼拌菜技能培訓 , 冬日裏的味蕾盛宴 2024-12-23

- 浙江老兩口晚餐3個菜,蒸蒸煮煮超省事兒!網友:簡單又豐盛! 2024-12-23

- 早餐的7種花樣喫法,加水攪一攪,幾分鐘就出鍋,孩子喫更健康 2024-12-23

- 臘八節,除了喝臘八粥,八道硬菜少不了,健康又暖身,老少皆宜 2024-12-23