木頭姐:我爲何拋棄了英偉達

2023-10-13 12:52 遠川研究所

作者:王一川/戴老板,來源:遠川研究所

Cathie Wood(木頭姐)和龍媽有什么區別?她們都有繁多的title,然後都喜歡玩火。

木頭姐身上的title有:女版巴菲特、馬斯克首席鐵粉、牛市女皇、凱西媽媽(Mamma Cathie)、華爾街韭菜粉碎機、金錢樹姐姐(돈나무 언니)、遵聖靈之囑創立公司的人……龍媽因爲稱號太多而被拒絕入住的客棧,她也很難下榻。

龍媽在《權力的遊戲》裏喜歡騎在黑龍上噴火,木頭姐在華爾街也喜歡坐在科技股上點火。2014年創立了方舟資本(Ark Invest)後,木頭姐就旗幟鮮明地以“顛覆式創新”爲矛,永遠在科技股上熱淚盈眶,基金淨值曲线跟心電圖一樣刺激。

不過今年以來,她似乎不太敢玩火了,尤其是在對待最熱門的英偉達上。

ChatGPT引爆AI革命之後,本來正在煎熬消化庫存的英偉達轉頭就成了當紅炸子雞,2023年至今漲幅超過220%。按照慣例,英偉達理應是木頭姐的重倉股和心頭肉。但相反的是,Ark Invest今年一直在減持英偉達,並且拼命地對外界喊話:別光盯着英偉達,比它好的還有很多。

這是一段“昨天小甜甜,今日牛夫人”式的劇情。木頭姐和英偉達的淵源最早可以追溯到Ark成立初期。2013年9月,Ark Invest的第一支旗艦產品ARK-K募集成功,在第一時間木頭姐就买入了英偉達。到了2015年,基於對自動駕駛、深度學習這兩大下遊領域的看好,木頭姐把英偉達买到了重倉[2]。

因此如果把ARK旗下幾只ETF業績歸因(截止2023年5月31日),英偉達所做出的貢獻都是十分顯著的。英偉達是旗艦產品ARK-K業績的第四大貢獻者,更是ARK-W、ARK-Q的第二、第三大貢獻者。也正是因爲過往的故事如此甜蜜,更顯得木頭姐斬倉英偉達的操作是如此的詭異。

根據Cathie Wood在各種訪談中透露出來的信息,這場事先張揚的分手跟另外一個公司有關:思科。

思科啓示錄

在木頭姐眼裏,英偉達正在復制當年思科的泡沫故事。

90年代初互聯網誕生後,美股开始熱捧互聯網相關的公司。這個時候思科(Cisco)這家提供網絡硬件設備的公司,被認爲是互聯網時代的“买鏟人”——無論哪家互聯網巨頭勝出,思科都是最受益的人。這跟英偉達目前的定位非常像。

思科也的確充分受益了互聯網的爆發。從1994年到2000年,思科的營收增長了10倍,但由於投資人對“確定性”的偏愛,導致思科的股價同期上漲了55倍,遠遠高於同期收入和利潤的增長幅度。到了2000年初,思科市銷率(P/S)高達61倍。

隨後的故事便是耳熟能詳:互聯網泡沫破滅,思科股價下跌一度超過90%。腳踝斬之後的思科在此後的23年裏,股價反復徘徊,從未超過泡沫時的高點。而與此同時,同樣曾經“膝蓋斬”的微軟、亞馬遜、甲骨文等軟件互聯網公司卻紛紛創了新高。

在木頭姐看來,產業革命的早期階段,“賣鏟子”的公司的確更容易受追捧,思科在整個90年代都是漲的最好的大公司之一。但隨着互聯網滲透率的提升,建構在硬件之上的軟件生態更容易誕生超級牛股。

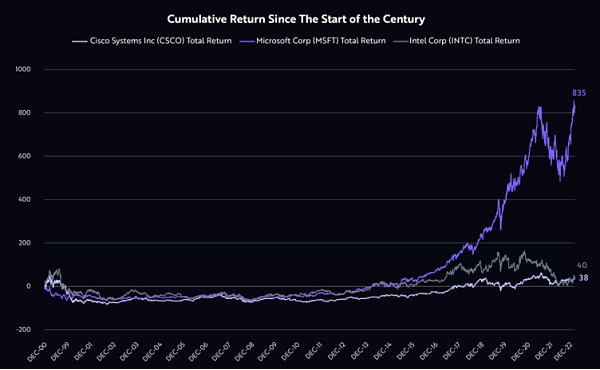

從歷史來看,全球主要國家的互聯網基礎設施搭建完畢之後,思科的收入增速就顯著慢了下來(Intel也面臨同樣的情況),微軟等軟件股給投資者帶來的回報幾乎是思科和英特爾的20倍。

思科、微軟、英特爾本世紀以來累計回報率對比(截止2023.6.30)

簡單說就是:純硬件基礎設施公司前期受益,但空間有限,投資者應該及時調整开火方向。

ARK認爲:在人工智能時代,每一美元的硬件支出能換回8-21美元的軟件收入。所以相比於偏硬件的英偉達,木頭姐更喜歡流媒體平台Roku、視頻會議軟件Zoom、雲通信公司Twilio,以及可以實現業務流程自動化的UiPath等軟件公司。

但圍觀群衆可能要問了:即使軟件公司的天花板更高,但思科在1994-2000年期間也漲了55倍,而現在人工智能時代剛开始,匆忙賣掉英偉達會不會太早?

對此,木頭姐也有一套自圓其說的理由:在ARK的研究框架裏,一只硬件股的市銷率(P/S)一旦超過25倍,那就是個危險信號。而年初的英偉達,其市銷率(TTM)正是在30倍左右。

木頭姐甚至還把1994年的思科和2023年的英偉達做了一個類比:1994年的思科佔標普IT行業指數的2.5%,佔標普500指數的0.2%;而2023年的英偉達在這兩個指數上的佔比分別是4.7%和2.8%——她認爲英偉達的交易目前已經過於擁擠。

所以,總結木頭姐的觀點,拋棄英偉達的理由就是兩點:一是太貴了(>25X P/S),二是有了更加值得投資的標的(特斯拉、軟件股)。她用思科的案例來暗示大家:此時此刻,恰如彼時彼刻。

木頭姐之所以對“英偉達很像思科”如此緊張,其實還有一層原因:當年那個重倉思科的基金公司,結局並不美好。這家公司叫做Janus。

Janus的教訓

高盛曾經如此來形容2000年的互聯網泡沫:“網絡公司的燒錢,對於行業來說並不是一項長期風險。”而摩根士丹利的Mary Meeker則用一句口頭禪來安撫山頂上的投資者:“現在是可以理性魯莽的時期。”

而幾個月之後,泡沫戛然而止,數百家網絡公司陸續破產倒閉,那些押注它們的基金,也紛紛迎來了最後的審判,這其中就包括90年代最閃耀的共同基金——Janus(兩面神)。

1969年,Tom Bailey在丹佛創立了Janus,熬過了70年代的困難期後,Janus在整個80年代的年化收益率超過了18%,开始被媒體廣泛報道。

Thomas H. Bailey

Thomas H. Bailey

1984年,創始人Bailey以1400萬美元的價格,把公司80%的股份出售給了堪薩斯城南方工業公司(KSCI)。出售股權後,Bailey就把大部分的時間都用於遊山玩水,而基金運作則交給了臥龍鳳雛:28歲的 Jim Craig和29歲的Tom Marsico。

Tom Marsico的風格是“高集中度+成長股”,正好遇到市場風格匹配,在極短時間內就成爲業內的明星。他本人也在1989年和1994年獲得晨星公司頒發的年度基金經理獎和世界基金經理獎。

Marsico和Craig兩人把這種風格復制到了整個公司,批量化打造明星產品。此外Janus在營銷上也下足了功夫,產品營銷經費動輒數百萬美元,甚至公關主管都會挨個給商業記者打電話推銷產品。

Janus 90年代輝煌的兩大締造者(圖片來源:The Wall Street Journal)

整個90年代,Janus的管理規模從30億美元翻了百倍直至3180億美金。在最高潮的2000年,Janus的新增募資甚至是全行業(全美所有共同基金)發行量的30%,每天幾乎都有10億美元湧入Janus的账戶。

雖然規模比不上老牌巨頭富達和先鋒,但Janus明顯名氣更大,連克林頓都將自己一部分的IRA退休账戶交給Janus打理。

從2000年9月到2002年9月,兩年時間Janus旗下有五只基金回撤超過60%,甚至在互聯網泡沫破滅了一年後,Janus才不情不愿的开始調倉[8]。最後,損失巨大的客戶紛紛贖回,Janus大跌。

用當下的話語說:Janus成也抱團,敗也抱團。Janus最受歡迎的五支基金的持倉高度相似,並有3支在1998年取得完全相同的業績[10]。而這些基金倉位最大的股票之一就是:思科。

不只是持倉重疊,對於一家規模超過3000億美元的基金公司來說,Janus的持倉過於集中,公司的分析師一度只有26人,頭寸只覆蓋了500多家公司。持倉集中使得Janus在暴跌時就像砧板上的魚,無法動彈。

木頭姐完整地經歷過互聯網泡沫的全過程,對Janus的“起高樓,宴賓客,樓塌了”耳熟能詳。因此,當她創辦Ark Invest,用同樣的成長股策略來投資時,她最害怕的就是把Ark跟Janus拿來做類比。

木頭姐的形象向來是敢說敢做,無視別人目光,但從行動上來看,她很害怕歷史在她身上重演。

木頭的長短板

拿Janus的故事,來映射ARK,確實有許多的共同之處。

比如同樣是在巔峰期,擁有堪比搖滾明星的聲望;比如同樣是喜歡高集中度,熱衷押注具有顛覆性的科技公司;但ARK的最大的亮點,卻是Janus亦或其他華爾街公司從未有過的—主動透明。

2012年8月的一天,當木頭姐獨自一人呆在6,000平方英尺的大house中,她突然感受到了聖靈的召喚。頓悟後的她決心創立一家符合社交媒體時代的新型資管公司,並以華爾街從未有過的透明度出現在世人面前。

對於華爾街來說,透明度與風險投資從來都是兩個相背離的概念。大部分執掌大型基金的基金經理,爲防他人狙擊,除每季度的法定季報外,盡可能避免與市場交流當前持倉以及觀點。

但木頭姐卻反其道行之,在公司的支持下源源不斷地制作播客、白皮書、YouTube視頻、時事通訊等內容。通過這些內容向數百萬名粉絲宣傳她的形象,以及對於當下投資的觀點。並且ARK還會在每日與投資者的郵件中披露當天的操作、以及這么做的原因。

憑借着將激進的透明度與高風險的科技股投資相結合,木頭姐的形象有時候更像是 Reddit(美國論壇)上孤注一擲的大V,而並不是傳統的機構投資者,盡管她在傳統資管行業已工作了30余年。

有別於傳統機構,使木頭姐收獲了一大批擁躉,但也讓ARK的投研體系過於關注宏大敘事,而忽略了研究的顆粒度。

拿英偉達舉例,在2015年定性的判斷GPU會成爲數字基建時,Ark是成功的。但在2023年初,過於用“刻舟求劍”的視角來審視英偉達,反而錯估了英偉達的盈利彈性,賣飛了萬億芯片龍頭。

事實上,有不少頂級主觀基金(包括中國的一些投資機構),通過及時跟蹤英偉達客戶的訂單和給到台積電的需求指引,能夠大致的預測到2023年Q2的業績爆發。他們在木頭姐減倉的時候,反而在加倉。

盡管在投研顆粒度上有不少問題,但不可否認的是,木頭姐正在改變這個行業。

隨着木頭姐在2020年的成功,貝萊德在20年底也發布了三款,每日披露持倉的“透明型基金”。21年,高盛、摩根大通也相繼宣布將發行“透明型基金”。整個華爾街在木頭姐的影響下,正在盡可能的提升自身的透明度。

華爾街這些年來擁有咋舌業績的基金經理如過江之鯽,但成爲頂流的僅有木頭姐一人,部分原因,也是因爲像木頭姐一樣擁有鮮明觀點和开卷作業的基金經理,越來越少。

在同質化嚴重的資管行業,如何做出差異化,僅憑一時的業績想必是不夠的。木頭姐就提供了另一種思路:輸出觀點、打造人設、堅定信仰。

對於個人投資者來說,木頭姐的作業值得參考;對於資管業內人士那就不止於參考了,不少人從質疑木頭姐,到理解木頭姐,最後到模仿木頭姐。

事後來看,Janus的核心人物Craig等人,盡管給客戶造成了巨額虧損,但他們憑借已計提的管理費和業績提成,仍然能從泡沫中全身而退,賺的盆滿鉢滿。

所以木頭姐會不會復制Janus的大起大落,她可能很在乎,也可能不在乎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:木頭姐:我爲何拋棄了英偉達

地址:https://www.sgitmedia.com/article/12968.html

相關閱讀:

- 鐵腕SEC主席Gary Gensler 終在特朗普就任時卸職 2024-11-22

- 時代周刊:馬斯克如何一步步成爲“造王”者? 2024-11-22

- 幣安CEO寄語:帶領幣安進入加密貨幣新時代的一年 2024-11-22

- 低利率低通脹 特朗普變身埃蘇丹? 2024-11-22

- 金融巨頭策略轉變?嘉信理財進軍Crypto市場 2024-11-22

- 比特幣都10萬了 巨頭下重注的元宇宙卻還在沉默?它還會回來嗎? 2024-11-22

- 馬斯克和維韋克發布:政府效率辦公室(DOGE)的改革計劃(全文) 2024-11-22

- AI耶穌誕生 它真能成爲耶穌嗎? 2024-11-22