Pendle投研報告:加密領域的利率交換市場

2023-09-26 13:57 Coffee Research

作者:Coffee Research

投資概要

在 DeFi 生態系統中,由於大多數借貸平台和收益聚合器所提供的收益通常是浮動的,DeFi 用戶在尋求最大化利益的同時也面臨着來自市場波動的風險。因此,利率衍生品在這一領域中的引入,不僅可以幫助用戶有效控制風險,而且也將是推動 DeFi 市場進一步繁榮發展的重要一環。

Pendle 立足於收益代幣化市場,將生息資產鎖定期限之後,分拆爲本金代幣 PT(principle token)和收益代幣 YT(yield token),滿足用戶低風險流動性管理的同時,也爲部分能敏銳把握收益率波動的交易者提供了博取高收益的工具。

團隊和資金上,Pendle 團隊實力強勁,受到了 Binance Labs 等機構的投資,獲得了充足的資金。團隊正在招聘人才、拓展業務,在熊市環境下持續運營。

在技術上,借鑑 Notional Finance 提出的 AMM 模型,重新構建的 AMM 顯著提升了交易效率。

一是集中流動性,即流動性提供者只需要提供一種代幣(PT 或 YT),而不需要提供兩種代幣的配對;

二是雙重費用結構,即流動性提供者可以從交易費和利息收益中雙重獲益;

三是忽略不計的無常損失(IL),即由於 PT 和 YT 之間存在固定的兌換比例,所以流動性提供者不會因爲價格波動而損失本金。

主要存在的風險:合約風險、战略風險、教育風險市場風險。

針對合約風險,Pendle 進行了多次安全審計,其智能合約由多個知名的審計機構進行了檢查和驗證,如 Ackee Blockchain, Dedaub, Dingbats, cmichel, WatchPug, lleastwood 等。此外,Pendle 也有一個 Bug Bounty 計劃,鼓勵社區成員發現並報告任何潛在的漏洞或問題。

對於教育風險,Pendle 設計了指導用戶使用的教育界面,降低了對交易機制不熟悉的用戶的學習成本,並且也开設了對普通用戶友好的 Earn 存儲頁面。

綜上,Pendle 發展潛力巨大,但是需要關注以下幾點:

1. Pendle 上线的產品安全和穩定性是最重要的,如果底層資產背後的協議安全問題較大,那么發生合約安全問題對於 Pendle 的連帶影響很大。

2.市場是否出現強競爭力的對手也是必須關注的一點。

1.基本情況

1.1 項目簡介

Pendle 是一個無需許可 (permissionless) 的收益率交易協議,用戶可以執行各種收益率管理策略。

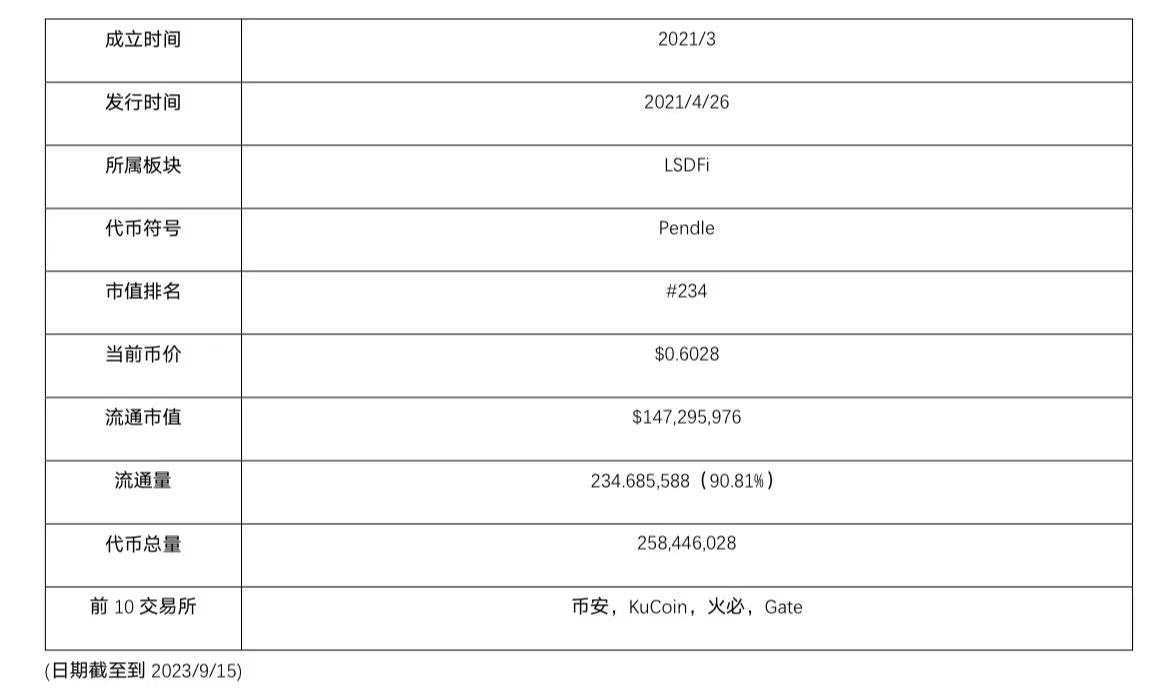

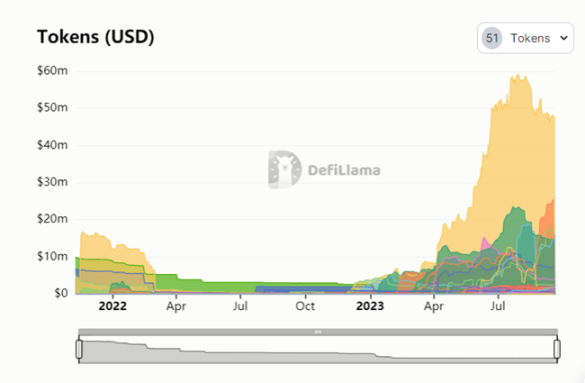

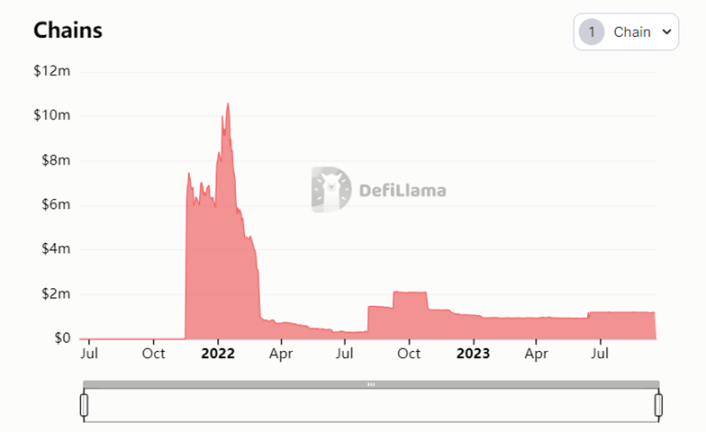

2021 年 6 月,Pendle 主網在以太坊上线來,Pendle 經過了 V1、V2 的迭代,現在成爲了 LSDFi 市場的頂級協議。2023 年以來,Pendle 鎖倉量從 16M 美金來到了現在(2023/9/15)145M 美金,增長接近十倍,並且由於其代幣上线幣安,獲得了較多關注。

1.2 基本信息

2.項目詳解

2.1 團隊

2.1.1 整體情況

根據 LinkedIn 數據,Pendle 團隊的員工一共有 15 位,主要由工程師、BD 人員構成。

2.1.2 創始人

TN Lee 是 Pendle 的創始人。在創立 Pendle 之前,他創立過數據分析公司 DSR,並在 2017 年進入區塊鏈行業發展成爲 KyberNetwork 創始團隊成員,負責市場和商務發展。在 2019 年擔任 RockMiner 礦場顧問。同年,TN Lee 創立了 Pendle 和 Dana Labs,後者是一個專注 FPGA 的研發公司。

2.1.3 核心成員

l Long Vuong Hoang: Pendle 智能合約开發負責人,畢業於新加坡國立大學。在此之前在 Jump Trading 擔任實習軟件开發工程師。

l Jeffrey Soong:前端开發負責人,在此之前 Jeffrey 在多家互聯網公司擔任工程師一職。

2.2 融資

2.3 產品

2.3.1 账戶面板

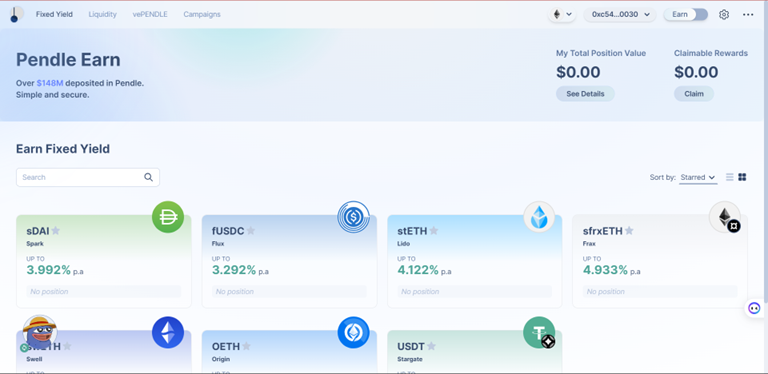

Pendle 有兩個不同的界面,一個簡單的 Earn 界面和一個專業的 Trade 界面。

Earn 界面將適合不太了解衍生品但想要固定利率的用戶。這是通過購买本金代幣來實現的,其結構類似於零息債券。

這意味着用戶以折扣價購买,然後在到期時可以全額贖回標的資產。

Trade 用戶界面更適合經驗豐富的用戶,這裏是 YT 和 PT 交易可以進行的地方。

如果用戶認爲一年內 stETH 收益率 APY 將超過 5% 或 10%,則用戶可以購买 YT 並持有至到期以實現收益。

與購买 stETH 並在到期前實現收益相比,這的資本效率要高得多。

相反,如果用戶認爲 stETH 的 APY 將會下降,那么他們可以出售 YT 代幣並將其轉換爲現金。

本質上它爲用戶提供了更多表達觀點的方式,在策略上也有更多的可能性和搭配。

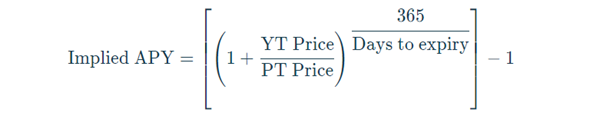

爲了更好地指導用戶交易,Pendle 給出了圖中右側兩個指標:Underlying APY(底層 APY)和 Implied APY(隱含 APY)用來指導用戶交易。

l Underlying APY:底層年化收益率,或簡稱「底層 APY」,代表底層資產的 7 天移動平均收益率。這種方法可以更准確地指示一段時間內底層收益率,有助於交易者更好地評估未來的平均底層 APY。

l Implied APY:隱含年化收益率,或簡稱「隱含 APY」,是市場對於資產未來 APY 的共識。該值基於 YT 和 PT 價格比率計算得出,公式如下所示。

2.3.2 交易機制

Pendle 的收益代幣化業務,簡單說就是把生息類代幣分拆成本金和收益兩個部分。

以 DAI 爲例,當用戶把 100 個 DAI 存入 Pendle 之後,Pendle 會先把 DAI 存入 compound 中,變成 100 個 CDAI。

然後 Pendle 會把 100 個 cDA 封裝成標准化收益代幣 sy-cDAI (Standardized Yield,縮寫成 sy),隨後拆分成 100 個本金代幣 (principle token,縮寫爲 PT) PT-CDAI 和 100 個收益代幣 (yield token, 縮寫爲 YT) YT-CDAl。

其中,每一個本金代幣 PT-CDAI 在到期後,都可以兌換一個 DAI: 每一個 YT-DAI,可以兌換在持有期間的 CDAI 收益。

我們可以把本金代幣 PT 看成是零息債券。越接近到期日,PT 的價格就越接近面值;收益代幣 YT 則獲得持有期間的任何收益。比如,YT-cDAI 在持有期間擁有借貸收益,也擁有 Compound 提供的 COMP 激勵。

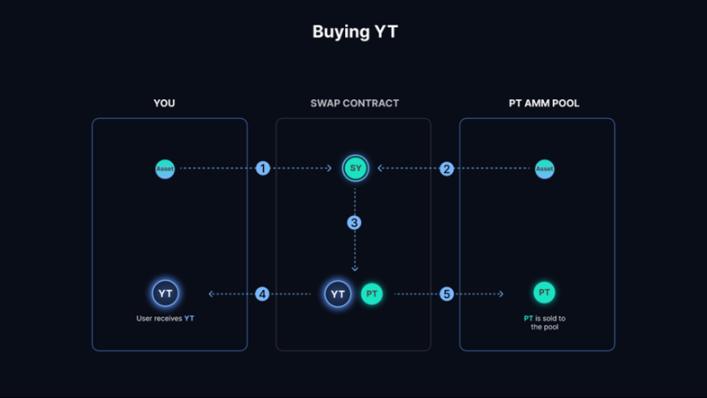

如果用戶想买入 YT,交易過程如下

1. 买家將 1 個 SY 送入交易合約中,希望購买 YT;

2. 交易合約會從池子中抽取 N 個 SY;

3. 將 N 個 SY 分拆成 N 個 PT 和 N 個 YT;

4. 將 N 個 YT 發送給买家;

5. PT 送回池子。

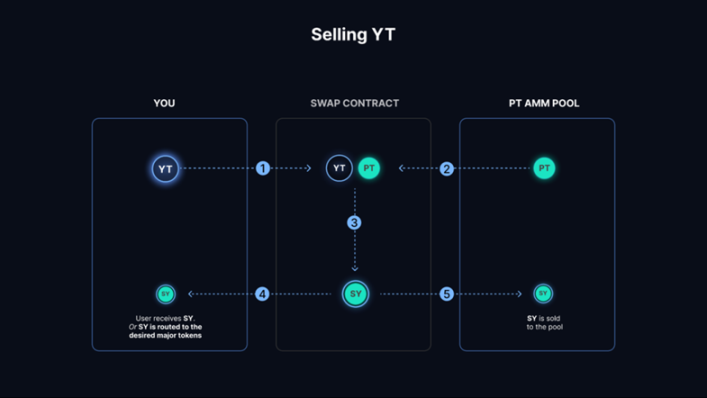

如果用戶想要賣出 YT,則遵循以下步驟

1. 賣家將 N 個 YT 送入交易合約中,希望賣出 YT;

2. 合約將從池子中借出 N 個 PT;

3. 合約將 N 個 YT 和 N 個 PT 合成爲 N 個 SY;

4. 一部分的 SY 將換成 PT 發送至合約,用於償還步驟 (2) 借出的 PT;

5. 剩余的 SY 將發送給賣家。

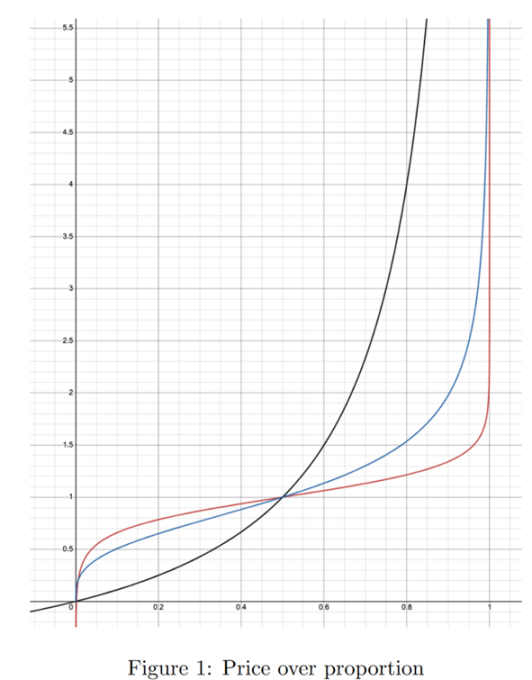

Pendle V2 的 AMM 機制借鑑了另一個固定收益項目—Notoinal Finance 的 AMM 模型。更新之後的 AMM 模型相比 V1,在同等流動性的情況下,資金效率更高、用戶的無常損失更小。(下圖中紅色的曲线即 Notional Finance 的模型;黑色曲线是 Pendle V1 版本中的 AMM 模型;藍色曲线是其他固定收益項目,如 Element Finance、Sense Finance 的 AMM 模型)。

總結:基於以上機制,Pendle 主要適合以下幾類投資群體,

l 低風險投資者:可以購买本金代幣(PT,principle token),賺取固定收益,PT 類似於零息債券,即在持有期間不付息、折價賣出的債券,隨着到期日的臨近,價格上漲,到期後按照面值支付;

l 利率交易者:可以購买收益代幣(YT,yield token),當收益率如期上漲的時候,就可以賺取高收益;

l 流動性提供者(Liquidity provider):如果預期收益率並不會波動太大,則可以選擇提供流動性,賺取交易手續費、底層資產收益和激勵;

l 套利者:當收益率不匹配,或者是底層資產的變動還沒有傳導至 pendle 時,可以通過买入不同的資產類別進行套利。

3.發展

3.1 歷史

3.2 現狀

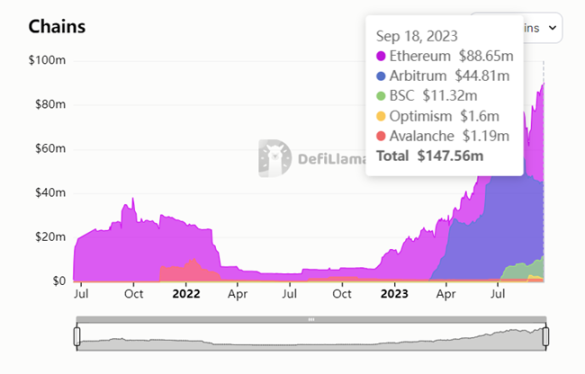

Pendle 現階段的 TVL 約爲 1.48 億美元,其中 Avalanche 的業務已經暫停,暫時還剩一些未到期的資產,TVL 爲 120 萬美元,而 Optimism 由於上线時間較短,TVL 爲 160 萬美元。以太坊上有 8865 萬美元的 TVL,Arbitrum 上有約 4481 萬美元的 TVL,BSC 上有 1132 萬美元 TVL。

目前 LSD 和 LSD LP 代幣的固定收益市場的需求偏強,帶動了整理 TVL 的上漲。

GLP 和 DAI 的需求比較明確,從池子設立到現在,已經有 3000 萬美元左右的 TVL。一方面是由於 Pendle 給了代幣激勵,另一方面該市場存在更強的投機和風險對衝需求。

3.3 未來

現在 Pendle 官方並未給出明確的路线圖,下面的發展規劃總結自 AYLO 對創始人的採訪。

無論是機構還是零售,瞄准更大的用戶群並把他們轉化成更成熟的用戶。要實現這點需要做到以下幾點:

l 第一個是集成,我們需要與其他協議集成,以提高社區影響力並爲其用戶提供更好的費率。

l 第二是簡化產品,因爲產品的進入門檻仍然相對較高,我認爲我們需要在 UI UX 方面繼續改進。

l 第三點是我強烈感受到的,那就是允許在協議上未經許可地列出資產。

l 第四個方面是通證效用的擴展。如何讓更多用戶採用 PT 和 YT?這是我們提高採用率的關鍵。

4.經濟模型

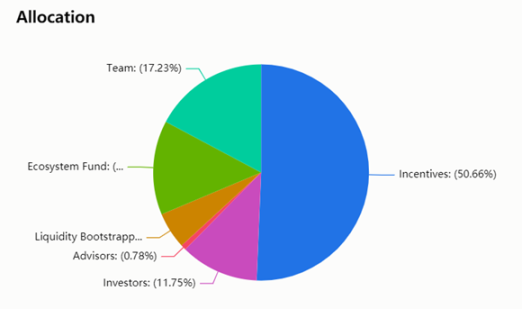

4.1 代幣分配

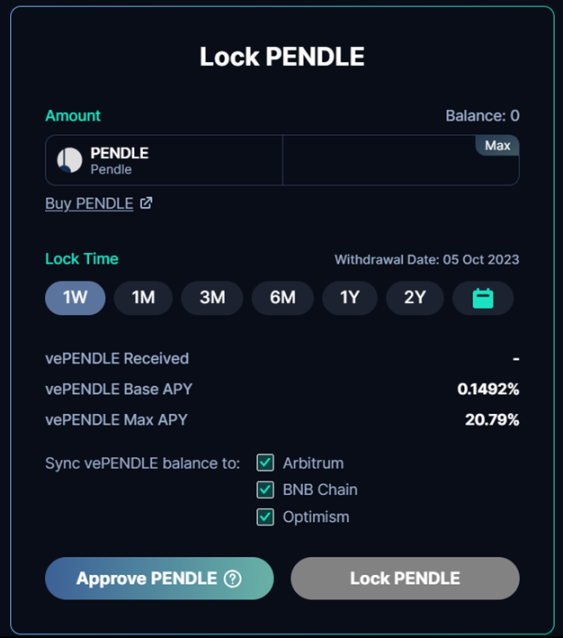

$pendle 持有者可以通過質押獲得 vependle,從而參與投票和治理同時獲得協議收入。

Pendle 協議有兩個收入來源:

l 交易費:Pendle AMM 上所有交易產生的費用。

l YT 收費:Pendle 從所有 YT 產生的所有收益、以及到期但未贖回的 PT 的收益中,收取 3% 的費用。

Pendle 把所有 YT 費用收入分配給所有 vePENDLE 持有人,而交易費收入則分配給相應池子的 vePENDLE 投票者(例如,爲「池子 X」投票的 vePENDLE 持有人,將收到來自「池子 X」交易費收入)。

目前,Pendle 協議將全數協議收入分配給 vePENDLE 持有人,Pendle 財庫並未得到任何分配。

將來,一部分協議收入可能會分配給 Pendle 財庫。

4.2 代幣解鎖

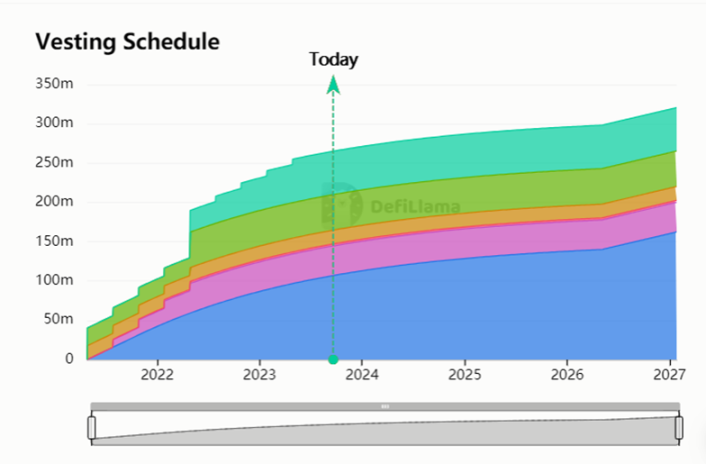

PENDLE 的代幣供應量沒有上限,釋放分爲 3 個階段:

l 最初的 26 周:每周釋放 120 萬枚 PENDLE;

l 第 27 周至 260 周:每周釋放量減少 1%;

l 從 261 周开始:未來每年的通脹率爲 2%,用於激勵用戶。

4.3 持幣情況

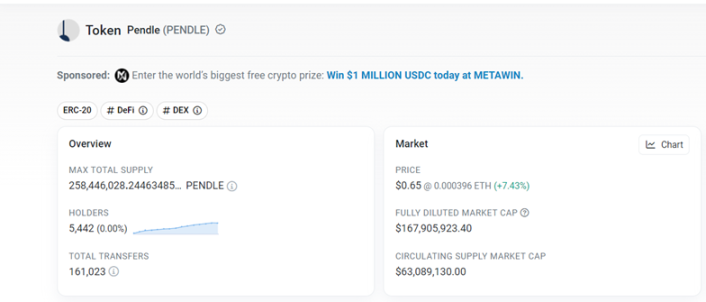

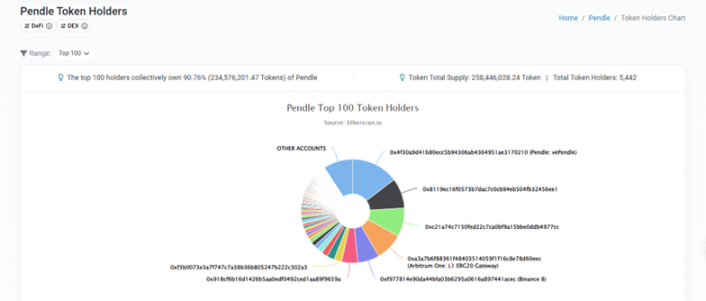

根據 Etherscan 的數據顯示,截至 2023 年 9 月 20 日,$pendle 共有 5442 個持幣地址,前一百地址持倉佔比 90.76%,前十地址持倉佔比 61.92%。

其中前 10 地址中有 8 個是交易所 / 合約 / 質押地址,佔比 57.54%。扣除該部分,前一百佔比 33.22%。

因此 pendle 的持幣地址較爲分散。

4.代幣價值捕獲

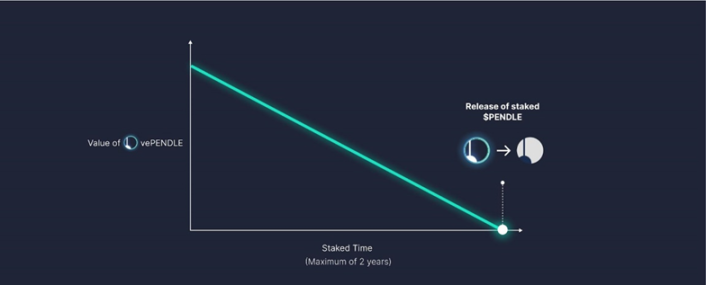

V2 版本中,Pendle 引入了 ve 治理模型,減少了代幣供應,增加了代幣的穩定性和協議的整體強度。

當前用戶最短鎖定一周,最長兩年,vependle 的價值與鎖定時間成正比,每個錢包只能綁定一個 vePENDLE 的到期日。隨着時間的推移,vependle 的價值逐漸降低,直到鎖定時間結束,pendle 也將被解鎖。

價值捕獲:

l 投票的 vePENDLE 持有人,將獲得其投票池子 80%的交易費用(與該池子的所有投票者間按比例分配)。vePENDLE 持有人可以投票並引導增發獎勵分派到不同的池子,從而有效地激勵不同的流動性池。在每個 epoch 的开始,即每個星期四 00:00 UTC,將進行投票結果的快照,隨後將相應地調整每個池的激勵分派比率。

l vePendle 將獲得 YT 收入中的 3%

以 Ethereum 爲例,大部分池子爲 ETH 質押衍生品,TVL 爲 90m 美元,假設這些資產提供的 APY 爲 5%,那么 vePendle 持有者可分配到 9000*5%*3%=13.5 萬美元。其他鏈上也是同樣的計算方法,只是不同鏈上質押衍生品 APY 有差別。

l vePENDLE 持有者可按比例分配已到期 (matured) 但尚未被持有人兌現領回 (redeem) 的 PT 的部分收益

例如,已到期的 PT-aUSDC 相當於 aUSDC。如果持有人不進行兌現,其所有收益將被轉換爲穩定幣並由協議收集作爲協議收入,並分配給 vePENDLE 持有者。無論 vePENDLE 存儲在何處,所有這些獎勵將被轉換爲 ETH,並由一個分配合約定期分配。

5.競爭

5.1 行業概述

隨着 DeFi 行業的蓬勃發展,利率衍生品正迅速成爲業內關注的熱點話題。這類金融工具主要基於加密資產的利率設計,其目的在於滿足 DeFi 用戶對收益組合的需求。

傳統金融市場中的利率衍生品,例如利率互換和利率期貨,一直被用來規避利率波動所帶來的風險。

在 DeFi 生態系統中,由於大多數借貸平台和收益聚合器所提供的收益通常是浮動的,DeFi 用戶在尋求最大化利益的同時也面臨着來自市場波動的風險。因此,利率衍生品在這一領域中的引入,不僅可以幫助用戶有效控制風險,而且也將是推動 DeFi 市場進一步繁榮發展的重要一環。

此外,隨着機構資金湧入 DeFi 市場,追求穩定和可預測收益的需求逐漸增加,這也推動了固定利率和相關衍生品的不斷創新。

5.2 競品選取

在利率衍生品賽道中,Pendle 的競爭對手(例如 Voltz Protocol、Sense Finance、Yield Protocol 等等)並不具有明顯的優勢,他們大多支持的利率衍生品種類很少,並沒有在多個鏈上運行。這給用戶帶來很大不便和可選交易組合的降低,並且從 TVL 數據也印證了這些項目並不受到用戶的認可。

相比之下,Pendle 憑借其 PT 與 YT 分離、高效率的 AMM 模型、支持多樣的利率衍生品交易、滿足了多鏈用戶的利率交易需求的優點,TVL 伴隨的加密市場熊市的反彈,一舉超過之前牛市的高點。這也同時說明了加密市場對固定利率產品的需求日益旺盛。

6.風險

l 合約風險:黑客攻擊事件從未停歇,被盜項目的類型不局限於去中心化交易所和借貸協議。如果發生此類事件,對於項目的正常運營以及代幣價值捕獲會有明顯影響。這個風險不僅僅在 Pendle 自身,由於 Pendle 的底層資產來自於其他項目,所以其他項目如果出現合約風險也會牽連到 Pendle,導致 Pendle 業務和經營情況萎縮。

l 战略風險:選擇好底層資產非常關鍵。如果沒有選好資產、選好資產所在的公鏈,則可能會在下一階段的競爭當中被競爭對手甩开。在 V1 版本時,選擇部署在 Avalanche 上目前看來就是一個战略失誤,其 Avalanche 業務短暫上漲後持續下跌。項目團隊當時沒有想清楚底應該選擇什么樣的底層資產,以及沒有預料到公鏈競爭的殘酷性,導致在 V1 版本中部署 Avalanche 的計劃失敗。

l 教育風險:利率交易市場是一個相對新穎和復雜的概念,需要花費更多的時間和精力來讓用戶理解和使用。

l 市場風險:部分底層資產,如 GLP 的價格並不錨定美元或公鏈代幣,處於相對浮動狀態,且不太方便對衝。這對於 U 本位投資者而言並不友好。如果在項目運營期間市場出現大幅下跌,導致以美元計價的 GLP 價格下跌,特別是 YT 的投資者,可能會遭受較大虧損,這也許會讓用戶流失到其他相對穩妥的項目中去。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Pendle投研報告:加密領域的利率交換市場

地址:https://www.sgitmedia.com/article/11482.html

相關閱讀:

- AI智能體解決代幣預售問題?一文讀懂AI-Pool 2024-12-24

- DePayFi: 任何資產、任何時間、任何地方都能增值 2024-12-24

- AI Agent未來的敘事方向在哪裏? 2024-12-24

- 2025年是時候認真了解下加密貨幣了 2024-12-24

- 馬斯克xAI融資438億 黃仁勳蘇姿豐都投了 2024-12-24

- 華爾街“認同”美聯儲:預測2年期美債收益率明年將下降50個基點 2024-12-24

- 馬斯克2024年終總結:他都創造了哪些記錄? 2024-12-24

- Web3律師:2025 Web3投資新風口-AI加密基金的潛力與合規挑战 2024-12-24