深度剖析MEV市場如何從「零和博弈」走向「三權分立」

2023-08-22 13:24 CGV FOF

作者:Cynic LeoDeng

TL;DR

MEV是什么:MEV全稱爲Miner Extractable Value(也可稱爲Maximal Extractable Value,最大可提取價值),是指礦工通過操縱交易(添加、刪除、重排交易)所能夠獲取的額外收益。獲取MEV的方式可以分爲DEX套利、清算、Front-Running、Back-Running、三明治攻擊等。

MEV帶來的影響:Front-Running與三明治交易會導致糟糕的用戶體驗與更嚴重的損失,但同時DEX套利、借貸清算可以幫助Defi市場更快地到達均衡,維持市場的穩定性。

MEV市場規模持續增長:在以太坊The Merge之後,僅以太坊使用Flashbots的Block Proposer接收到的MEV收益已超過206,450ETH(截至2023年7月初)。

Flashbots作爲MEV領域的絕對主導力量之一,MEV-Geth讓Miner與Searcher分享了MEV收益;MEV-Boost讓MEV在Proposer、Builder、Searcher之間分配,同時保護了用戶的交易不被Front Running;MEV-share致力於讓用戶、錢包、Dapps能夠捕獲其交易所產生的MEV;MEV- SGX利用SGX可信硬件希望徹底取代受信任MEV-Relay角色,實現無許可;SUAVE嘗試解決MEV帶來的中心化風險。作爲專用鏈,向現存的所有鏈提供交易排序與區塊構建服務。

MEV市場的新變量:Chainlink作爲市場上最大的預言機平台,試圖在預言機網絡的層面通過交易排序來緩解MEV問題;UniswapX 的出現,有效地解決了"三明治攻擊"的問題,但同時也帶來了MEV審查的新問題等。

MEV是什么

MEV全稱爲Miner Extractable Value(也可稱爲Maximal Extractable Value,最大可提取價值),是指礦工通過操縱交易(添加、刪除、重排交易)所能夠獲取的額外收益。

在一般的公有鏈中,所有的交易首先要提交到Mempool內存池,等待被包含進區塊中。礦工/驗證者作爲區塊鏈生態中負責出塊的角色,能夠決定區塊中包含哪些交易,具備很高的權力。一开始,礦工僅按照交易手續費從高到低進行排序決定交易被納入區塊的順序。後來人們發現,通過在內存池中對交易的監控,礦工可以通過在區塊中添加交易、刪除交易或改變交易順序以獲取除出塊獎勵以外的收益,也就出現了MEV。

在現實實踐中,往往有專門的搜索者通過復雜算法尋找獲利機會,由於公开Mempool之間搜索者具備競爭,所以當搜索者發現MEV機會時,會提高交易的手續費以確保自己提交的交易被納入,礦工與搜索者分擔了MEV收益。

CGVFOF 綜合業內普遍看法,根據策略的不同,將獲取MEV的方式分爲:DEX套利、清算、Front-Running、Back-Running、三明治攻擊等。對於使用概率最終性共識算法的區塊鏈(如使用PoW共識算法的Bitcoin、以太坊1.0),還可能發生Fee Sniping攻擊。

DEX套利。不同的DEX之間的價格可能具備差異,利用區塊鏈的原子交易特性,可以在低價DEX上买入並在高價DEX上賣出,實現無風險套利。

借貸清算。借貸協議當抵押率低於事先設定的比例時,協議通常允許任何人對抵押品進行清算,立即償還貸款人。清算時借款人通常需要支付巨額的清算費,其中一部分歸清算者所有,也就帶來了MEV機會。

Front Running。可以理解爲搶跑,監控到有利潤的交易時,以更高的交易費提交相同交易,從而讓自己提交交易在原交易之前被納入區塊,獲取利潤。當然,Front Running不單指重復提交相同交易,廣義上是在某交易前插入一個交易以獲取利潤。

Back Running。對於使用AMM自動做市機制的DEX,大規模的交易會產生顯著的滑點。當大規模交易發生後,市場處於不均衡狀態,Back Running指在大規模交易後添加交易,以低於市場均衡價格买入資產。

三明治交易。三明治交易是Front Running與Back Running的結合。三明治交易指在大規模交易前以低價买入,當大規模交易拉高價格後,以高價賣出以獲取高利潤。

Fee Sniping攻擊。最近BRC-20火熱行情導致Bitcoin網絡堵塞,交易手續費持續上升,人們开始重新關心起可能出現的Fee Sniping攻擊。在PoW共識的區塊鏈網絡上,如果潛在的收益足夠大,礦工可以回滾或者重組最近的幾個區塊,通過重新排序或者包含某些特定的交易來獲取更多的收益。注:在The Merge之前的以太坊,同樣採取PoW共識,但是以太坊稱之爲Time Bandit。

MEV帶來的影響

MEV傷害用戶甚至傷害整個區塊鏈網絡,但同時也讓市場更加均衡和有效。

1. 積極方面

DEX套利、借貸清算可以幫助Defi市場更快地到達均衡,維持市場的穩定性。與傳統金融相同,MEV搜索者實際上是有效的金融市場存在的前提條件。對於這類MEV而言,MEV搜索者獲取的收益來自市場。

2. 消極方面

Front-Running與三明治交易會導致糟糕的用戶體驗與更嚴重的損失,相互競爭的MEV搜索者將通過Gas競拍造成網絡擁堵,拉高Gas Fee。

對於概率最終性的PoW鏈,更嚴重的是可能帶來的Fee Sniping攻擊,Time-Bandit攻擊違反了區塊鏈的"不可改變性"(Immutability)原則,會嚴重破壞區塊鏈網絡的安全性和穩定性,所以最近的BTC社區對Oridinal協議帶來的現狀感到擔憂。

對於PoS的鏈,尤其是針對當前的ETH2.0,MEV可能導致驗證者的中心化。更大的質押池會獲取更高的MEV收益,進而有更多資源提高MEV提取能力,導致馬太效應,最終導致驗證者的中心化,降低安全性。

MEV的發展歷程

早期萌芽(2010-2017年):

2015年,比特幣核心开發者Peter Todd在Twitter上提出”Replace By Fee(RBF)"概念,是前文所說Front Running概念的前身,指出用戶可以通過提高交易手續費來提交至少一個Input相同的交易以替換掉原有的交易。

在RBF基礎之上,比特幣社區逐漸演變出對Fee Sniping的研究。Fee Sniping指礦工有意地重新挖掘一個或多個之前的區塊,以獲取最初創建這些區塊的礦工的費用。

盡管重新挖掘之前的區塊成功的可能性較小,相比使用新區塊擴展鏈條,但如果之前的區塊在交易費用方面比礦工當前的內存池中的交易更有價值,那么這種方法可能更具盈利性。Fee Sniping之後被拓展到EVM模型,在《Flash Boys 2.0》論文中被描述爲”Time Bandit“攻擊。

正式誕生(2018-2019年):

MEV僅在狀態存在爭議與提交但未確認的狀態轉移情況下會產生MEV,而比特幣幾乎不具備共享狀態,且狀態轉移被嚴格規定,所以比特幣上的MEV僅限於Fee Sniping與雙花攻擊的嘗試。而在具備圖靈完備性智能合約的以太坊上,MEV的機會顯著增加。

2016年以太坊的第一個DEX——EtherDelta上线,採用子匹配訂單簿設計,實際爲市場提供了廣泛的MEV機會,但是當時沒有人對其進行充分利用。

2017年以太坊上第一個算法穩定幣——DAI出現,爲Defi提供了清算的功能,市場出現了大規模但不頻繁的MEV機會(Spike MEV)。2018年,Hayden Adams創立Uniswap——以太坊上第一個使用AMM自動做市機制的DEX,AMM機制實際上依賴於MEV提取者來維持市場效率,讓市場上的MEV機會大幅增加。

Flashbots出現(2019-2021年):

2019年4月《Flash Boys 2.0》出版,對於MEV的研究進入主流視野。2019年末,一群志同道合的數字遊民組成了Pirate Ship,後續改名爲Flashbots,以機器人表情作爲logo。

2021年1月,Flashbots Auction(mev-geth與flashbots relay)正式發布,乘着Defi Summer的熱度,被提取的MEV大幅增長。

現狀:MEV百花齊放,Flashbots一枝獨秀

隨着MEV市場越來越大,許多項目也加入到了开放行列。Flashbots當前僅支持以太坊主網,所以當前主流的Alt Layer1與Layer2都在學習Flashbots,嘗試實現MEV拍賣功能。

也有一些項目選擇了不一樣的道路,嘗試通過對交易池的加密來徹底解決MEV問題。Flashbots自身也在不斷創新,在2021年初的Flashbots Alpha之後,又先後實現了Flashbots Protect, MEV-Boost, MEV-Share,下一階段的SUAVE也在开發中。

MEV的市場有多大?

從理論上而言,用戶提交的交易中可能蕴含的MEV收益是無限大的。然而,無法通過有限的計算來確定MEV的收益大小,人們所發掘的MEV收益構成了可能MEV的下界。通常,人們通過實現的MEV(Realized MEV, REV)來估計可能的MEV市場情況。

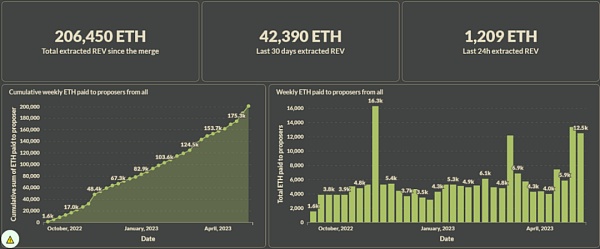

以太坊The Merge之後的MEV市場統計 Source: https://explore.flashbots.net/

根據Flashbots提供數據顯示,截至2023年7月初,在以太坊The Merge之後,已實現206,450ETH的REV提取。但這僅僅是Block Proposer接收到的MEV收益,Searchers的收益尚未計算在內。

沒有市場競爭會變得更好嗎?

從人類社會積累至今的歷史經驗來說,“看不見的手”在大多數情況下是更好的選擇。但是幾乎沒有人否認,在某些特定的領域市場經濟是不適用的,濫用市場會導致嚴重的後果。

由Front Running導致的Gas Price增高的問題,其根基在於以太坊的價格機制。能否讓Gas Price維持在一個固定的水平,以避免Searcher的Priority Gas Auction?

然而,這樣做的一個明顯結果將是鏈下的勾結,擁有MEV機會的Searcher會賄賂礦工以讓自己的交易被更早納入區塊,反而會滋生鏈下的小規模市場,與以太坊公开無許可的理念背道而馳。

當然,我們可以讓網絡中的礦工/驗證者通過某種權威認證,保證其不會作惡,但這樣就引入了極強的信任假設,完全變爲許可鏈。

簡而言之,CGV認爲,在維持以太坊現有特徵的前提下,恐怕很難徹底根治MEV問題。

如何緩解MEV帶來的不利影響

協議級PBS——以太坊社區的解決方案

在PoS中,validators輪流值班作爲區塊的提議者proposer,validators間會進行共識以決定該區塊是否被寫入鏈上。在PoW中,提塊並進行共識的工作由Miner完成,實質相同。

PBS主要是爲了解決當前MEV所帶來的驗證者中心化問題。在默認的MEV流程中,區塊生成者具備兩個任務,1)從所有可用的交易中構建最佳區塊(block building),以及(2)將該區塊與工作證明或權益一起提議給網絡(block proposing)。

在MEV並未受到充分挖掘的時候,步驟1)實際是根據交易手續費從大到小進行排序,簡單地從前之後將交易納入區塊。在MEV利潤逐漸增大的當前,更大的礦池/驗證者池實際上獲得了其市場份額更多的MEV利潤,導致馬太效應,共識網絡將愈發中心化。

此外,去中心化礦池的實際提塊實體將獲得MEV的機會,然而其他成員無法分享利潤。機制的不公平將降低去中心化礦池的採用比例。共識網絡中心化程度進一步上升。

MEV中可能涉及到的角色可以分爲以下幾個:

1.Producer:出塊人(Miners, Validators)

2.Proposer:選塊人(選擇最高MEV的Builder構造的塊)

3.Builder:構塊人(負責決定塊的內容)

4.Searcher:搜索交易中蕴含的MEV

5.User:提交可能包含MEV的交易

當然,在現階段,很多角色實際上是由同一主體兼任的,例如在普通的以太坊共識流程中,Producer、Proposer與Builder是同一個角色。

Vitalik的早期方案

Vitalik早在2021年初就提出了兩個解決方案,各自的側重不同。值得注意,本節討論的方案是以太坊協議層面的,由協議強制執行PBS,而不是如Flashbots等方案的私下協商。

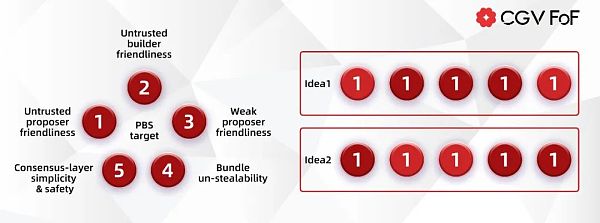

PBS試圖達到以下五個目標:

1.無需信任proposer友好性:builders無需信任proposers

2.無需信任builder友好性:proposers無需信任builders

3.弱proposer友好性:proposers不需要高計算資源與高技術難度

4.bundle不可竊取性:proposers不能私自竊取builders提交區塊中的利潤

5.共識簡單與安全性:共識保持安全性,最好不修改當前區塊提議機制

方案1

builders創建bundles,將bundle headers發給proposer,其中包含bundle body的哈希、對proposer的支付、以及builder的籤名

proposer選取最高收益的bundle header,籤名並發布包含該bundle header的proposal

見到籤名的proposal後,builder發布完整的bundle

根據五個目標進行分析:

proposer可以收取builder支付的費用卻讓builder無法接收到MEV利潤,例如通過在slot末期才發布proposal,導致builder沒有時間發布完整的bundle嗎,不滿足目標1

提交bundle header就能確保接收到來自builder的付款,proposer無需信任builder,滿足目標2

只涉及簡單的網絡通信和基本的籤名操作,滿足目標3

proposer無法獨家獲取bundle內容,只能看到header,滿足目標4

由於引入了新的角色builder,所以分叉規則需要進行修改,而且將可能的情況從2提升到了3,提高了分叉選擇的復雜度,可能帶來新的不確定性,不滿足目標5

方案2

builders創建bundles,將bundle headers發給proposer,其中包含bundle body的哈希、對proposer的支付、以及builder的籤名

proposer在看到的bundle headers中進行挑選組成一個列表,對列表籤署一個聲明

builders在看到聲明後,發布對應的bundle body

proposer在自己籤名的列表中挑選一個bundle header,發布一個包含其的proposal

根據五個目標進行分析:

只有bundle被完全包括在proposal中才會完成builder對proposer的付款,滿足目標1,

builder可以發布多個高費用的bundle header,但是不發布實際的bundle body,導致proposer無法發布有效的bundle,不滿足目標2

如果不限制可接收的bundle數量,可能導致proposer收到過多bundle body,導致高網絡帶寬,不滿足目標3

proposer事先籤署聲明導致其只能在該slot中propose列表中的有限bundle,無法偷取利潤,滿足目標4

builder不直接參與到共識過程中,proposer的行爲與以前相同,沒有發生分叉情況的增加,滿足目標5

演進中的兩條路线——Two Slot PBS vs Single Slot PBS

兩條路线分別是Vitalik早期方案的改進與細化,Two Slot PBS和Single Slot PBS分別對應方案1與方案2。

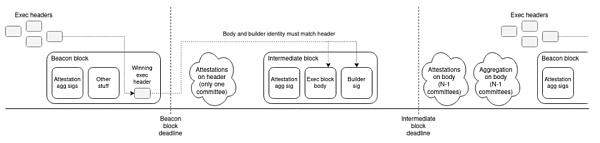

在Two Slot PBS中,將會添加一個新的區塊類型,名爲“中間塊”(Intermediate Block),用於存放獲勝的構建者的區塊內容。在Slot n,Proposer會Propose一個普通的Beacon Block,其中包含對獲勝構建者區塊內容的commitment。

然後,在Slot n+1,中標的Builder會Propose Intermediate Block,其中包含中標的區塊內容。這兩者可以被看作是一個大區塊的兩個部分,只是分成兩個階段(slot)來完成。第一階段相當於區塊頭(Block Header),而第二階段才是真正的區塊主體(Block Body)。如果沒有Beacon Block,則意味着沒有Builder贏得競標,那么就不會有後續的Intermediate Block。

這兩個區塊都需要經過Committee的Attestation投票。Beacon Block只有一個commitee負責投票,而Intermediate Block會由slot中剩余的所有commitee進行投票。對每個Block(無論是Beacon Block還是Intermediate Block)的投票都會出現在下一個Slot的Block中。

如果builder一直沒有看到Beacon Block,這可能意味着Beacon Block沒有被及時發布,因此builder不會發布Intermediate Block。此外,爲了避免Beacon Block在一段時間後出現而導致的builder損失,方案通過定義良好的Fork Choice Rule來讓該Beacon Block被拒絕。

Two Slot PBS方案設計 source: https://ethresear.ch/t/two-slot-proposer-builder-separation/10980

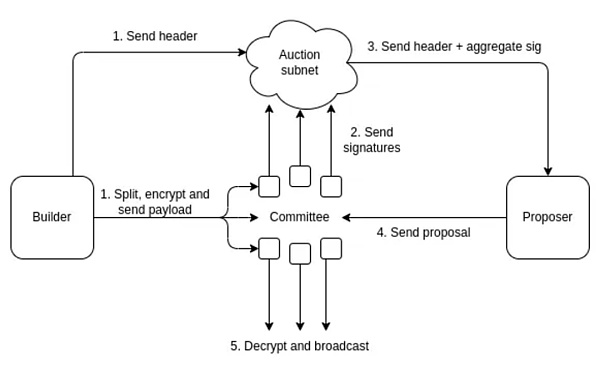

Single Slot PBS由去中心化的committee作爲中介保管區塊的內容,builder將bundle header發送給Auction子網,同時將分塊加密後的bundle body發送給commitee,待commitee投票超過閾值後,由proposer發送proposal,commitee收到後,將bundle body進行解密並廣播,能夠在單個slot完成PBS的出塊。

Single Slot PBS 設計方案 source:https://ethresear.ch/t/single-slot-pbs-using-attesters-as-distributed-availability-oracle/11877

以太坊需要協議層的PBS,不僅是因爲MEV

在以太坊協議層去實現PBS,可能動搖共識的基礎,產生各種新的問題。爲何一定要修改協議層,而不是通過協議之上的其他方案解決?可以認爲,以太坊社區是醉翁之意不在酒,PBS除了緩解MEV問題,還對以太坊的長遠發展由重要意義。

在PBS中,proposer無需處理交易排序,從而實現了無狀態,不需要保存以太坊完整的狀態,只需要根據Merkel Proof 驗證Builder所打包的區塊中交易的有效性。在Danksharding逐漸提上日程的情況下,未來存儲的負擔會越來越大。無狀態的特性非常關鍵,這使得對Proposer的存儲要求降低,更多人能夠成爲proposer,去中心化程度提升。

以太坊社區提出PBS的方案,實際與當年EIP-1559如出一轍。礦工/驗證者作爲決定區塊中交易內容的角色,具備極高的特權,一旦礦工/驗證者獲利過多,就會導致其愈發中心化,權力過大以致於影響整個共識網絡的安全性。PBS要做的,就是削弱礦工/驗證者的地位,降低其收入,讓權力分散到人民中去。

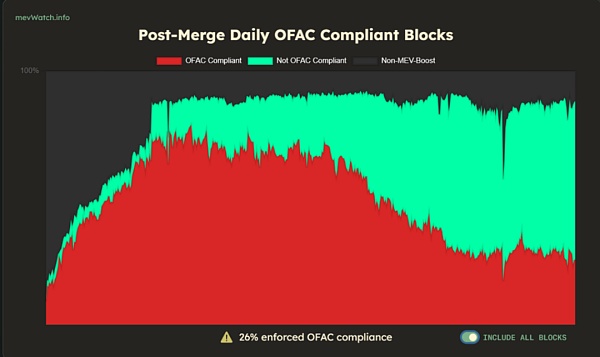

此外,由Flashbots MEV-Boost實現的PBS方案中,由於Relay的信任假設,所以會產生交易審查的問題,這是對以太坊抗審查、無許可的愿景的嚴重破壞。

交易審查最多能佔80% source: https://www.mevwatch.info/

以太坊協議級的PBS,不需要信任的Relay,可以通過Proposer對Builder的制約來強迫Builder收錄或者直接自己收錄被審查的交易,提高以太坊的抗審查特性。

總結:以太坊協議級PBS實現了builder和proposer之間利益的分配,降低了proposer的門檻,能夠提高以太坊的去中心化水平,也提升了抗審查的特性,但是並未提升普通用戶體驗。

Flashbots——MEV領域的絕對主導

Flashbots通過市場拍賣試圖緩解MEV問題,爲MEV參與者帶來收益。

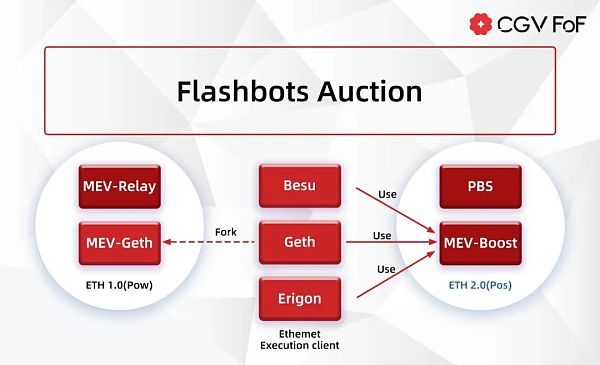

在Flashbots的官方文檔中,按照1) Flashbots Auction 2) Flashbots Data 3) Flashbots Protect 4) Flashbots MEV-Boost 5) Flashbots MEV-Share進行分類,但實際上,MEV-Boost是Flashbots Auction中一個階段的方案,我將根據時間順序,來敘述Flashbots的發展。

Flashbots Auction實際由兩個階段組成,分別是ETH1.0(Before The Merge)的MEV-Geth和ETH2.0(After The Merge)的MEV-Boost。

MEV-Geth

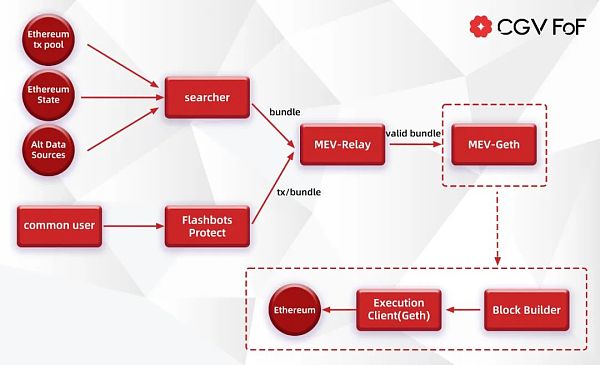

2021年初,Flashbots發布了MEV-Geth 與 MEV-Relay。MEV-Geth是Go-Ethereum客戶端上的一個補丁,僅百余行代碼;MEV-Relay是bundle的轉發器,負責在Searchers與Miners之間轉發交易的bundle。

MEV-Geth 與 MEV-Relay提供了一個私有的交易池和密封競價的區塊空間拍賣,讓MEV從黑暗森林轉變爲市場經濟。bundle作爲一種新的交易類型,用於表示對交易順序的偏好。

Flashbots Auction引入了一個名爲"eth_sendBundle"的新的RPC,用於標准化bundle的通信。bundle包括了一系列已籤名的交易以及這些交易被收納的條件。

同時,Flashbots還提供了Flashbots Protect RPC節點,用戶可以通過簡單地修改錢包中的RPC節點,避免自己的交易在公有交易池遭受Front Running攻擊。此外,由於Flashbots Protect通過另一條出塊流程提交用戶交易,所以不會發生reverts,用戶不必爲失敗的交易付費。(但是帶來了獨家訂單流EOF)

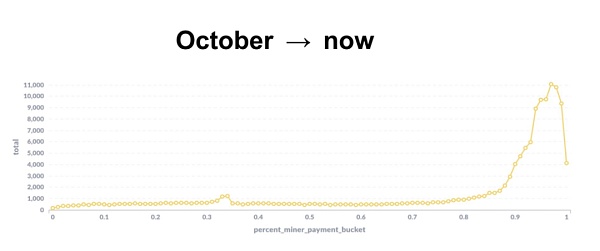

MEV-Geth很快地獲得了以太坊礦工超過90%採用,並使礦工的收益大大提升。然而,簡單的拍賣設計存在一些顯著的不足之處,包括1) 需要信任礦工 2) 只兼容Geth,缺乏多樣性 3) 拍賣服務運行在中心化服務器上,存在單點故障風險。此外,由於搜索者之間的普遍競爭關系,絕大部分的收益歸入了礦工的囊下,這會爲以太坊帶來中心化風險。

source: https://twitter.com/lvanseters/status/1481988717367767042/photo/4 MEV-Boost

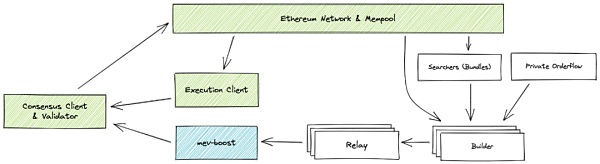

在The Merge發生之後,以太坊改爲PoS共識,MEV帶來的中心化問題更加明顯,Flashbots設計了MEV-Boost來應對該問題。

MEV-Boost可以認爲是Single Slot PBS的一種變形,與以太坊協議級的PBS不同,該方案作爲可選的中間件提供服務,而不是通過協議強制行爲,並不修改共識過程。

Relay不再作爲User/Searcher與Miner之間的中介,而是作爲Builder與Validator之間的中間節點,根據User/Searcher提交的交易流,Builder、Relay、Validator每個角色都會根據最大收益來選擇向下遊提交的區塊。

source: https://docs.flashbots.net/flashbots-auction/overview#

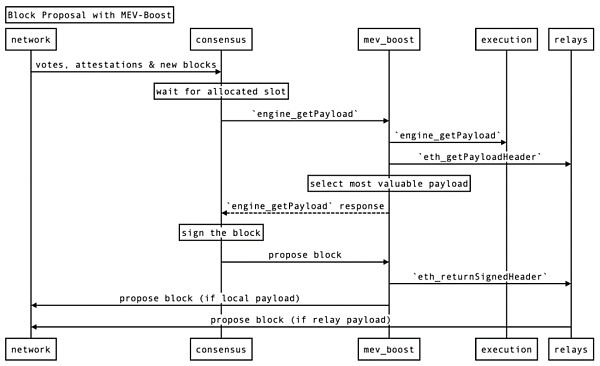

MEV-Boost採用了Single Slot PBS中提出的commit-reveal方案,只有當Validator對一個block header進行commit之後,Builder才會reveal該block的全部內容。具體的流程如下圖所示:

Proposal之前Validator需要先向MEV-Boost和relays進行注冊,確保block builders能夠爲一個指定validator的proposal構造區塊。

1.users/searchers通過public/private mempool提交交易給block builders

2.block builders根據接收到的交易構造execution payload,在利益分配上,builder將自己的地址設爲payload’s coinbase address,區塊最後一個設置爲向proposer的地址轉账。block發送給relay

3.relay驗證區塊的validity,發送ExecutionPayloadHeader給MEV-Boost。MEV-Boost從不同relay提交的ExecutionPayloadHeader中選取最高利潤的轉發給Validator

4.Validator對header籤名,通過submitBlindedBlock調用並發回給MEV-Boost,轉發至relay。relay驗證籤名後將完整的payload body發給MEV-Boost並轉發給consensus,讓Validator在向網絡propose SignedBeaconBlock時使用。

source: https://twitter.com/keccak254/status/1656984680003153924

與MEV-Geth相比,MEV-Boost具備更強的通用性,作爲Consensus Client的插件使用,支持多種客戶端,同時消除了原先Miner的中心化問題。

然而,PBS之後Builder獲得了更高的權力,在市場上佔主導地位的Builder可以獲得審查和獨佔交易順序流的能力,當前只能通過鼓勵Builder之間的競爭來防範中心化風險。Relay的信任程度也進一步減弱,但仍然可能通過提交虛擬競價對Builder與Proposer構成風險。當前通過監控Relay的誠實程度,讓Validator與Builder自由選擇Relay來緩解該問題。

MEV-Share

MEV-Geth讓Miner與Searcher分享了MEV收益;MEV-Boost讓MEV在Proposer、Builder、Searcher之間分配,同時保護了用戶的交易不被Front Running。

然而,兩者都沒有考慮到用戶的收益。在Web3的理念中,用戶創造數據產生的價值,應該回饋給用戶本身,MEV-Share就是該理念的實踐者。MEV-share致力於讓用戶、錢包、Dapps能夠捕獲其交易所產生的MEV。

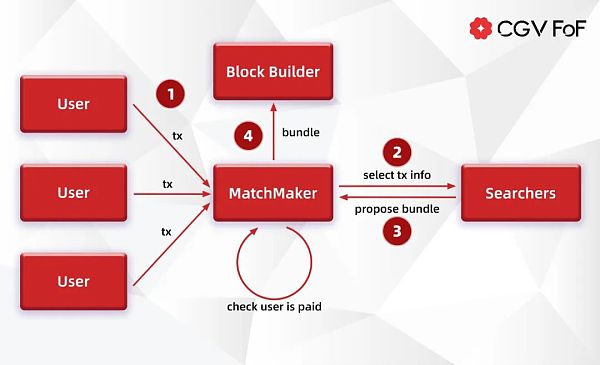

MEV-Share中引入了Matchmaker的角色,作爲User、Searcher、Builder之間的中介,通過限制對Searcher暴露的用戶交易信息,來維護用戶隱私。

同時,限制Searcher只能在用戶交易後插入自己的交易,即Back Running來避免用戶利益損失。Back Running不會造成用戶損失,通過Back Running獲得的收益實際上是由市場失衡產生的。

用戶可以簡單地將錢包連接至Flashbots Protect RPC來發送交易給Matchmaker,也可以通過Matchmaker API發送私有交易,用戶可以在交易中指定想要提交的Builders。

對於Searcher而言,需要通過SSE Event Stream監聽Matchmaker發送的選擇性部分交易信息。SSE是一種使服務器能夠主動向客戶端推送信息的技術,而無需客戶端發起請求,允許客戶端實時獲取到區塊鏈狀態的更新。Searcher會從中選取交易,並在其後插入一個自己籤名的tx來創建bundle。

searcher可以分享bundle中交易的部分信息給其他searchers,以此獲得MEV回饋,並提升自己的bundle被納入區塊的幾率。Searchers也可以在bundle中的privacy字段中指定Builders,最終bundle會被發送給Users與Searchers共同認可的builders。

SGX加密——可信硬件消除信任假設

市場上對於使用SGX緩解MEV問題的探索與討論,最初由Flashbots發起。

MEV-SGX的方案在2021年6月在以太坊論壇上被系統闡述,主要是針對2021年初發布的Flashbots Alpha(初始版本的Flashbots MEV-Auction)方案中MEV-Relay的信任問題,希望通過MEV-SGX構建一個完全私密且無需許可的MEV拍賣方式。

文中討論了1. 僅發送區塊頭,隱藏交易trie 2. 保證金區塊頭 3. 時間鎖加密 4. 安全隔離區等方案,最後決定使用安全隔離區(應用最廣泛的是Intel的SGX)來提供完全的隱私和無許可性。

在MEV-SGX方案中,SGX作爲可信執行環境(Trusted Execution Environment, TEE),取代了MEV-Relay中單一信任中介,由搜索者與礦工各使用一個SGX,SGX的防篡改特性能夠保證對方在一個無法被篡改或侵入的環境中運行特定的代碼。

搜索者的SGX負責確保區塊的有效性和對礦工的盈利性(proposers無需信任builders);礦工的SGX負責區塊內容的解密和廣播(builders無需信任proposers,proposers不能私自竊取builders提交區塊中的利潤)。

需要注意的是,在該方案提出的時候,以太坊還處於PoW共識,所以使用的是“礦工”術語而不是“驗證者”,但實際上兩者在共識中的功能是相同的,都是打包交易並提議區塊。

當以太坊經過The Merge進入2.0階段,轉變爲PoS共識後,MEV-SGX作爲整套解決方案的聲量逐漸降低,取而代之的是MEV-Boost和MEV-Share。但是SGX並未被徹底拋棄,只不過MEV-SGX的實現難度較大,所以社區選擇了更現實的MEV-Boost和MEV-Share,而後續將以打補丁的方式使用SGX來改進當前方案的缺陷。

2022年12月20日,flashbots社區宣布首次在SGX中運行了Geth(以太坊客戶端的Go實現),驗證了SGX應用於MEV的技術可行性。2023年3月3日,flashbots社區宣布在SGX中實現了block builder的運行,朝着交易的私密性與builder的去中心化又邁進了一步。

在安全隔離區中執行區塊構建算法,可以確保除了用戶以外的參與者無法窺見用戶交易的內容,維護了隱私性。同時,通過運行可驗證的區塊執行算法,能夠在不損害隱私的前提下,證明區塊的經濟高效性。長遠來看,在SGX中運行builder可以爲proposer提供可驗證有效的區塊,並且提供真實投標,有可能徹底取代受信任MEV-Relay角色,實現無許可。

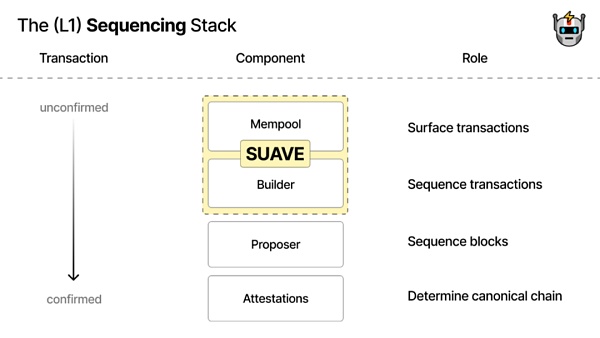

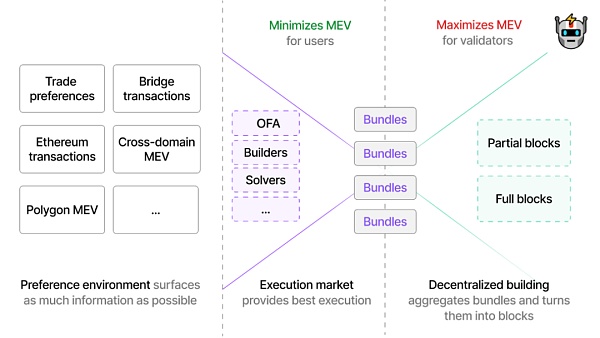

SUAVE——MEV的未來

MEV-Share解決了MEV帶來的利益分配,但仍然無法消除區塊構建權力帶來的中心化風險。在Flashbots的當前階段,由於1) 獨家訂單流(Exclusive orderflow) 2) 跨域MEV,Builder市場具備正向飛輪效應,容易引發中心化風險。

SUAVE(Single Unified Auction for Value Expression)嘗試解決MEV帶來的中心化風險。SUAVE是模塊化區塊鏈的又一嘗試,試圖爲所有區塊鏈提供一個即插即用的內存池與去中心化Block Builder,作爲一條專用的區塊鏈,向現存的所有鏈提供交易排序與區塊構建服務。

source: https://writings.flashbots.net/the-future-of-mev-is-suave/

支持多鏈的特性,有效地提升了對跨域MEV的提取效率;作爲一條區塊鏈,其去中心化屬性將解決過往方案中Block Builder的中心化風險。

SUAVE由以下三個主要組件構成:

1.通用偏好環境(Univeral Preference Environment) 偏好可以理解爲在bundle上進行改進的一種交易類型,反映用戶/搜索者對交易執行的需求(例如,交易參數、時間、順序),維持了bundle的確認前隱私與無撤銷屬性。通用則體現SUAVE的多鏈特性,將所有鏈上的用戶/搜索者提交的交易匯總到SUAVE上,提供通用的排序層,能夠匯集用戶偏好以提高MEV提取效率,並且允許不同域間的Block Builder合作以提高效率。

2.最佳執行市場(Optimal Execution Market) 執行者根據用戶提交的偏好參與競標,向用戶提供最優的執行,並且能夠完成跨域的偏好表達,將盡可能多的MEV收益歸還給用戶。

3.去中心化區塊構建(Decentralized Block Building) 在去中心化的區塊鏈網絡中,Block Builder根據用戶偏好和最優的執行路徑構建各域的區塊,在維持去中心化的前提下,爲各鏈的Validator提供最大化MEV的區塊。該組件實現的前提是Block Builder間在不泄露內容前提下共享訂單流與bundle。

source: https://writings.flashbots.net/the-future-of-mev-is-suave/

當然,必須指出,SUAVE還是一個很早期的方案,技術路线仍不明確,方案設計也模棱兩可,細節仍在推進中。這可能是一件很困難的事,Flashbots把MEV稱爲Crypto界的Millennium Prize Problem,呼籲大家共同合作,創建去中心化的未來。

MEV市場的新變量

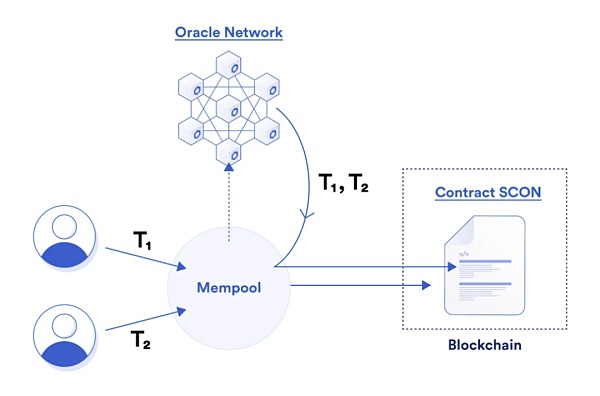

Chainlink:公平排序服務(FSS)——Arbitrum選擇的MEV緩解方案

Chainlink作爲市場上最大的預言機平台,試圖在預言機網絡的層面通過交易排序來緩解MEV問題。個人認爲,其啓發應該是防止對於預言機報告的Front Running,由於預言機報告對價格產生很大影響,所以操縱預言機報告在區塊中的順序會帶來很高的MEV。

公平排序服務(Fair Sequencing Services,FSS)可以簡單描述如下:去中心化預言機節點(Decentralized Oracle Network, DON)提供工具來分散交易排序,並根據依賴合約創建者指定的策略進行實施,理想情況下是一個公平的策略(通常是FCFS根據到達時間時間順序排序),不會給希望操縱交易排序的參與者帶來優勢。這些工具共同構成了FSS。

FSS包括三個組成部分。第一個是交易的監控。

1.交易監控 在FSS中,預言機節點在O中監控MAINCHAIN的內存池,並且允許通過專用通道來完成鏈下的交易提交。

2.交易排序 O中的節點根據爲該合約定義的策略爲依賴合約SCON排序交易。

3.交易發布 在交易被排序之後,O中的節點共同將交易發送到主鏈上。

4.FSS示意圖 source: Chainlinkv2 Whitepaper

FSS的潛在好處包括:

公平排序:FSS包括工具,幫助开發人員確保輸入到特定合約的交易按照一種公平的方式進行排序,有豐富資源或技術的用戶無法獲取優勢。通常公平排序的策略是FCFS。

特定合約的交易排序 source: https://blog.chain.link/chainlink-fair-sequencing-services-enabling-a-provably-fair-defi-ecosystem/

減少或消除信息泄漏:通過確保網絡參與者無法利用關於即將發生的交易的知識,FSS可以減輕或消除基於在交易提交之前網絡中可用信息的前置交易等攻擊。防止利用這種泄漏進行的攻擊可以確保在原始交易提交之前,依賴於原始掛起交易的對抗性交易無法進入账本。

降低交易成本:通過消除參與者在向智能合約提交交易時追求速度的需求,FSS可以極大地降低交易處理的成本。

優先排序:FSS可以自動爲關鍵交易提供特殊的優先排序。例如,爲了防止對預言機報告的前置交易攻擊,FSS可以將預言機報告追溯地插入到一系列交易中。

對比在智能合約中緩解MEV的方案,使用DON實現的FSS由於其MEV防御方案在鏈下執行,所以可以獲得更低的延遲,延遲將是毫秒級的網絡延遲,而不是12s倍數的區塊延遲。

UniswapX: 或解決MEV三明治攻擊,但創造了MEV審查

7月17日,去中心化交易所(DEX)龍頭 Uniswap 發推文宣布,將推出一款名爲UniswapX 的新开源協議,該協議將聚合去中心化交易池的流動性,並推出「防範MEV 攻擊」等新功能。

UniswapX 在進行鏈下訂單匹配的過程中,添加了一些新的特性。這些特性包括不完全遵循價格順序進行排序,執行限價訂單,以及使用本地账本來處理價格差異。

由於這些改變,存儲在 Mempool 中的交易變得越來越難以預測,進一步壓縮了 MEV 的套利空間。MEV 的存在主要歸因於礦工按照 gas 的多少進行優先打包的機械式機制。然而,通過鏈下账本的調整,我們確實能在很大程度上改善 MEV。

Uniswap的交易員每天因爲"三明治攻擊"而產生大量的有害MEV,損失可能高達300萬美元。UniswapX的設計目標是解決這一問題,方法是將原始交易轉化爲提交給Uniswap中央服務器的意圖(intents)。這樣做有效地解決了"三明治攻擊"的問題,但同時也帶來了MEV審查的新問題。

在報價與交易的過程中,公允價格可能會偏向報價者。在這種情況下,唯一的報價者往往愿意在獨家窗口期內通過將交易上鏈來提交報價。但這也給驗證者提供了機會,他們可能會聯手審查交易。盡管這種類型的攻擊在現階段看起來並不常見,但如果有些驗證者變得足夠強大,或者連續贏得多個區塊,或者用於驗證者串謀的基礎設施被廣泛應用,那么我們可能會看到MEV審查問題的惡性增長。

CGVFOF綜合認爲,雖然以太坊基金會對於MEV實際或持偏負面的態度,但當前的區塊鏈生態格局下,中心化的礦工/驗證者巨頭權力較大,很難通過交易加密等手段,一步到位地解決問題,否則會引發劇烈的市場振蕩,不利於區塊鏈生態的可持續發展。

所以,Flashbots等團隊的漸進改良式方案通過引入多方參與MEV,彼此制衡,逐漸削弱中心化的話語權,將MEV對用戶的影響降到最小,並最終以較小的摩擦遷移至隱私交易方案(正如Vitailik在The Three Transitions中所強調的隱私問題)。

由此看來,MEV已經從最初的黑暗森林零和博弈逐漸,過渡到三權分立的制衡階段,也許正在朝着全面隱私慢慢前進。但無論如何,MEV依然是個具備可持續發展潛力的大市場,也會迎來更多的弄潮兒和更有趣的新事物。

注意:本文系 CGV FoF 研究報告,不構成任何投資建議,僅供參考。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度剖析MEV市場如何從「零和博弈」走向「三權分立」

地址:https://www.sgitmedia.com/article/8389.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23