LME銅:智利7月銅出口續降,“供給過剩”改善需看這點!

2023-08-08 08:18 admin

智利7月銅出口創1月新低,但供給過剩格局尚未改變,LME銅或處於構建底部區域階段,後市關注這一點。

三季度美元應該這樣部署,點擊獲取

智利7月銅出口創1月新低,但供給過剩格局尚未改變

周一(8月7日)智利央行公布的2023年7月銅出口收入爲33.6億美元,較上年同期下降2.8%,因智利7月銅出口降至今年1月以來最低水平。智利受到項目延誤和特定礦山的困擾而產量下降。

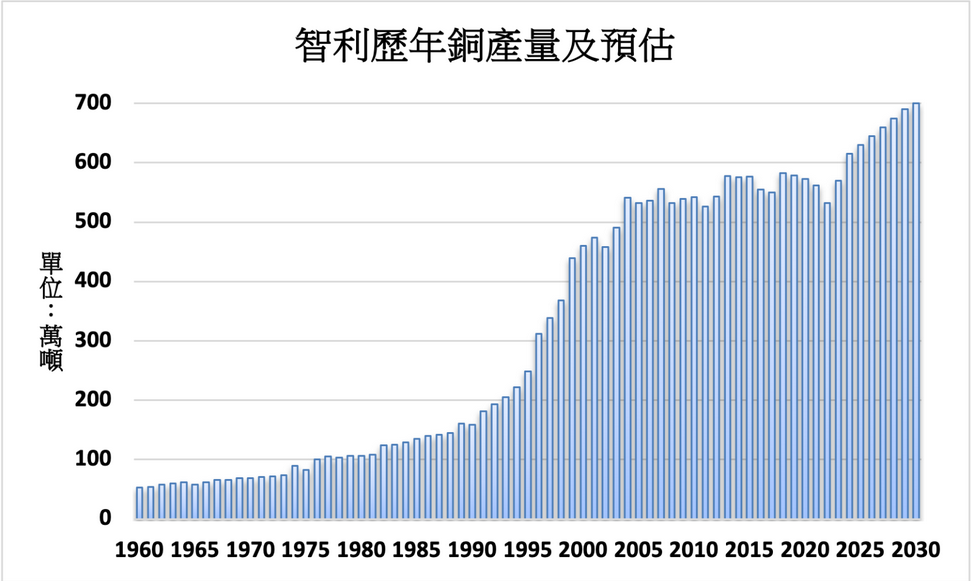

圖片來源於:moneydj.com

事實上,鑑於智利銅出口值佔智利出口總值達4 成,因而智利銅出口下降很大原因在於其產量下降。

據數據顯示,智利在2023年1-5月年減4.5%至207.35萬噸。但需留意的是,智利國家銅業委員會(Cochilco)7月26日報告表示顯示,預計智利銅產量將於2023年增1%至540萬噸,2024年智利銅產量可望年增4.3%至560萬噸。

產量增長的一大主力是加拿大泰克資源(Teck Resources Ltd.)旗下的克夫拉達布蘭卡(Quebrada Blanca QB2)銅礦第二階段項目,該礦投產前五年的平均年產量預估達到28.6萬噸。

總體而言,盡管銅庫存依舊處於低位,但智利銅委會預估2023年全球銅市將供給過剩約13萬噸,這意味銅價若要進一步突破需更多依賴需求端“發力”。

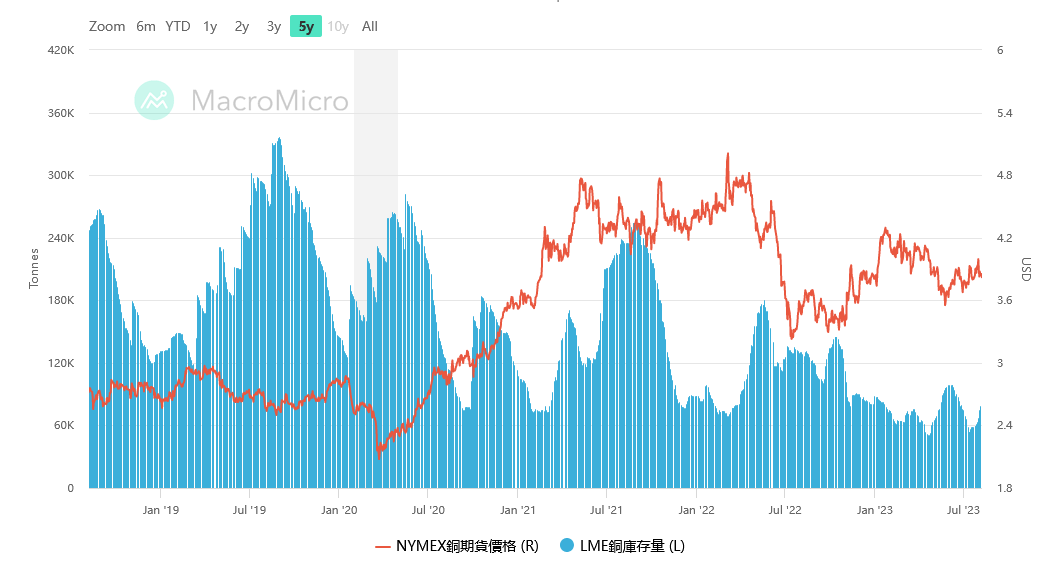

LME銅庫存量:

圖片來源於:macromicro.me

目前智利國家銅業委員會(Cochilco)預計,全球經濟增長前景疑慮仍多,包括中國增長的不確定性、歐元區經濟下滑,以及美國增長的疑慮等。報告將2023年平均銅價預估從每磅3.90美元下調至每磅3.85美元(8,488美元/噸);2024年平均銅價預估也從每磅3.80美元下調至每磅3.75美元(8,267美元/噸)。

LME銅需求前景聚焦中美兩大經濟體

上周五(8月4日)公布的美國7月非農就業崗位增加18.7萬個,低於市場預期的20萬個。此外,5月和6月的非農業部門新增就業人數分別向下修正至28.1萬個和18.5萬個。非農數據公布後,市場押注美聯儲停止升息預期顯著上升,9月維持利率不變預期上升至87%。

不過,失業率維持低位、勞動力市場強勁疊加國際油價的反彈,這令市場擔憂本周公布的美國7月CPI或顯示出通脹更具粘性。

另外,隨着美國經濟保持韌性及能源價格的反彈,10年期美債收益率上周上行9.0基點,10年期美債收益率與2年期美債收益率倒掛幅度縮小18.0基點,爲-73基點。與此同時,德美利差進一步下滑,這將支撐美元指數,並令商品價格承壓。

德美利差:

市場當前最希望看到的是,中國經濟復蘇進一步擴展到旅行和服務之外。中國工業生產者出廠價格指數(PPI)同比降幅擴大至5.4%。但市場押注中國PPI即將觸底回升,投資者可重點關注本周公布中國7月CPI數據,若CPI回升將加大市場對PPI的押注。

另外,周五(8月11日)公布的中國7月社會融資規模數據。中國社會融資規模增量4月份、5月份有所回調,6月份再次回升。

7月24日召开的中共中央政治局會議定下了更爲積極的政策基調,進一步確認了6月份以來政策面持續要求“加大宏觀政策調控力度”。

而信貸投放規模同比增加顯示出政策發力維穩經濟的決心。市場預計中國7月份新增規模有望達到9000億元左右,在環比大幅季節性少增的同時,同比仍會有超1000億元的多增。

綜上所述,筆者認爲銅價目前處於“蓄勢待發”階段,盡管美元、美債收益率的走高恐令其短期進一步承壓,但隨着全球經濟復蘇前景逐步明朗,預計LME銅後市仍具備衝擊9000美元上方可能。

LME銅:構建底部區域階段

LME銅多空自6月中旬以來始終圍繞8600美元水平展开爭奪,目前LME銅維持於8600下方整固,暗示短期存進一步調整需求,但考慮到LME銅自2023年1月以來調整結構較爲充分,因而不能排除目前LME銅正處於構建底部區域階段。

一旦LME銅後續企穩於8200美元水平,後市料將進一步反彈挑战9000美元關口上方阻力。(Billy撰)

把握後續黃金走勢重要轉折:

關注推特:@BillyDF5

LME銅日线圖:

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:LME銅:智利7月銅出口續降,“供給過剩”改善需看這點!

地址:https://www.sgitmedia.com/article/7239.html

相關閱讀:

- 提升您的外匯交易成功率,盡在 Forex Broker Reviews (reviews-broker.com) 2024-10-10

- 唐嘉聖投資教學與事業藍圖 2024-06-13

- 台電發錢每個月都能領!電費節電獎勵怎麼領錢?申請資格、省電領錢方式一次看 2024-03-26

- 為什麼華府擋不住「中國製造」?德國《商報》:理由不充分的對華禁令,就只是難以服人的民粹主義 2024-03-26

- 網傳國際天然氣大跌 台灣中油澄清:錯把產地價當現貨價 2024-03-26

- 彰銀今年股利發多少?法說會給四個字、法人估0.84元 2024-03-26

- 李忠謙專欄》黃仁勳怎麼看中國的生成式AI?他又會因為誰夜不成眠?——那些在GTC沒機會談清楚的事 2024-03-26

- 觀點投書:警惕印度橄欖枝背後的代價 2024-03-26