沙特、俄羅斯“加碼”減產計劃,WTI原油升勢或至9月

2023-08-04 00:41 admin

沙特、俄羅斯“加碼”減產計劃,國際原油格局如何變化?短期風險或尚未解除,聚焦美國非農數據。WTI原油達成這一條件則升勢有望延續至9月中旬。

沙特、俄羅斯“加碼”減產計劃,油價短期圍繞80關口巨震,趨勢如何判斷?

沙特、俄羅斯“加碼”減產計劃,WTI原油收復80關口

周四(8月3日)沙特國家通訊社援引沙特能源部聲明表示,將把7月份宣布的100萬桶/日額外減產措施再延長1個月至9月底,並稱此後可能還會“延長或深化”。

另一方面,俄副總理諾瓦克(Alexander Novak)則表示,俄羅斯將在9月繼續自愿減少石油供應,石油出口將減少30萬桶/日。

值得留意的是,此次額外減產是作爲沙特對2023年4月宣布的自愿減產的補充,而4月的50萬桶/日自愿減產措施將持續到2024年12月底。

而在最新額外減產後,沙特的產量已降至900萬桶/日(2020年疫情期間沙特產量一度降至770萬桶/日)。

OPEC國家財政收支平衡:

圖片來源於:macromicro.me

據彭博經濟研究稱,即使是當前的價格水平對於沙特來說也可能太低了,該國需要每桶100美元的油價(布倫特原油)來達到財政收支平衡。

筆者認爲,沙特進一步額外減產空間已十分有限,而俄羅斯此次削減(從50萬桶/日減至30萬桶/日)亦表明歐佩克+進一步削減產量意愿有限。

綜上所述,沙特、俄羅斯加碼減產對油價影響有限,油價於7月份大漲已反映石油供需格局的改變,後續市場需要看到明確的需求復蘇證據,才支撐油價進一步上行。

油價中期前景仍然樂觀,但短期風險仍未解除

可以確認的一點是,原油價格中樞已較5月時明顯上移,WTI原油中期或有望持續維持於80關口上方,從趨勢角度來看,油價阻力最小的方向仍爲上行。

高盛認爲,穩定增長的全球經濟和OPEC+持續減產,會導致下半年石油市場出現供應赤字,進而推高油價。高庫存和鑽井投資回升限制了油價上行空間。預計明年Q2將升至93美元/桶(布倫特原油)。

10年期美債收益率:

圖片來源於:tradingview

但就短期而言,金融市場整體風險仍不能忽視,盡管市場押注美聯儲接近升息周期“尾聲”,但在日央行調整YYC及惠譽下調美國評級等一系列事件後,美債拋售遭到加劇,10年期美債收益率飆升至4.2%,距離去年10月下行高位4.33%僅一步之遙。

鑑於10年期美債收益率爲全球資產定價之錨,美國財政部將7月到9月本季度的淨借款預期規模上調至1萬億美元,即三季度財政部需要發債1萬億美元。

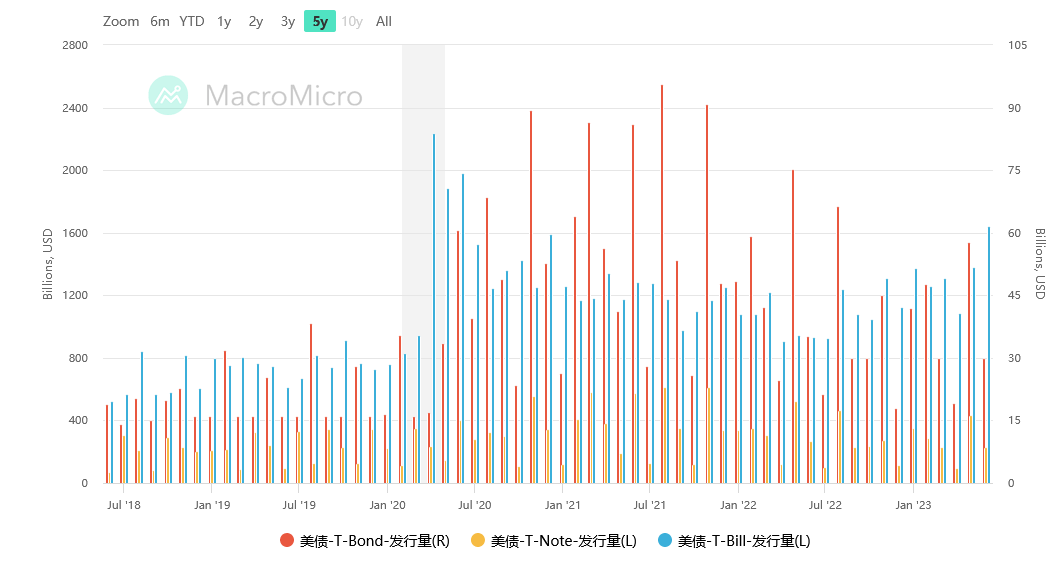

1萬億美元規模高居歷史第二,僅此於2020年2季度。若10年期美債收益率進一步攀升,引發市場動蕩,不排除油價將再度回落考驗80關口下方支持可能。

美國財政部每月債券發行量:

圖片來源於:macromicro.me

市場擔憂大規模的發債或引發美債的進一步拋售,並推動美債收益率走高。投資者可重點關注日內公布的美國7月非農數據,若數據表現強勁,料將對油價構成支撐,同時緩解市場本周以來對發債規模擔憂。

WTI原油技術分析:企穩80關口升勢或延續至9月

WTI原油日线圖:

日线圖顯示,WTI原油於3月、5月構建潛在“雙底”結構,頸线位於83.5美元水平。目前油價維持於83.5美元下方整固,幾乎可以確定的是,一旦油價有效突破83.5,則中期升勢有望延續,升勢有望延續至9月中旬。

而就短期而言,80關口的多空爭奪仍在繼續,若WTI原油企穩80關口,則後市有望上攻83.5美元、88.0美元。但若失守80關口,不排除油價回落考驗76.0美元附近支撐。(Billy撰)

點擊這裏關注我的推特:@BillyDF5

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:沙特、俄羅斯“加碼”減產計劃,WTI原油升勢或至9月

地址:https://www.sgitmedia.com/article/6874.html

相關閱讀:

- 提升您的外匯交易成功率,盡在 Forex Broker Reviews (reviews-broker.com) 2024-10-10

- 唐嘉聖投資教學與事業藍圖 2024-06-13

- 台電發錢每個月都能領!電費節電獎勵怎麼領錢?申請資格、省電領錢方式一次看 2024-03-26

- 為什麼華府擋不住「中國製造」?德國《商報》:理由不充分的對華禁令,就只是難以服人的民粹主義 2024-03-26

- 網傳國際天然氣大跌 台灣中油澄清:錯把產地價當現貨價 2024-03-26

- 彰銀今年股利發多少?法說會給四個字、法人估0.84元 2024-03-26

- 李忠謙專欄》黃仁勳怎麼看中國的生成式AI?他又會因為誰夜不成眠?——那些在GTC沒機會談清楚的事 2024-03-26

- 觀點投書:警惕印度橄欖枝背後的代價 2024-03-26