幣圈人的心頭好 RWA資產上鏈是夢想還是幻想?

2023-08-02 12:40 劉紅林律師

01 幣圈信仰要充值

幣圈需要信仰,信仰需要充值。

傳統項目搞錢越來越難了,靠什么來售賣夢想?

韭菜油水越來越少,如何把機構老鐮刀忽悠下場?

傳統資金想出海,如何找個性感的合法好理由?

這三個赤裸裸直擊人心的問題,不斷考驗着各個項目方和幣圈服務商,讓他們輾轉反側、寤寐思服。

怎么辦?翻翻歷史文獻找資料。找找看有沒有什么能夠像DAO組織一樣,聽起來敘事很宏大關乎人類命運但具體又講不清楚,每人都能上手做但每人做的好像都不是一件事的大規模社會性實驗。

這就是社會科學的好,只能證實不能證僞。你可以說我做的不行,但不能說我做的不對,牢牢地把握住了行業道德制高點。

人類歷史不擅長重復,但擅長重演。功夫不負有心人,從故紙堆裏,大家找到的一個新的敘事邏輯:RWA(Real World Asset)。

我也曾試圖認真去學RWA。

但有圈內的朋友跟我說,你別瞎費功夫,你們律師根本不懂什么叫Web3.0,什么叫RWA。

我說,朋友我們無仇無怨,你何出此言?

他說,幣圈人理想中的RWA,是自己拿手指着一套賣不出的不動產或者手裏面的一個爛账,說:要上鏈。

於是,資產就上到了區塊鏈,形成了不可篡改的Token。

於是,散布在全球各地的網友,在去中心化理念之下基於對於項目方在做事的高度認可,攔都攔不住的要將自己手裏面的USDT或者BTC給到了你。

你拿着募資而來的虛擬貨幣开始惆悵,想着自己是去新加坡开趴體還是去巴釐島當數字遊民。

如果項目賺錢了,你說跟着哥有肉喫下一把我們再玩個大的;如果項目虧錢了,你說大家都是成年人這事它不受法律保護盈虧得自負。

我說:你說的是不是 RWA我不太確定,但聽起來應該是非法集資。

他說:我就說你們律師不懂RWA,這叫共識。

不懂幣圈共識,但不妨礙咱們學習常識。關於RWA相關的常識,我們一塊來聊這三點:

第一點:RWA是什么?

第二點:RWA的成功案例怎么做?

第三點:在中國搞RWA,靠譜嗎?

再次聲明,這篇文章出自一個非常不專業的Web3.0律師,僅代表紅林律師的個人觀點,不構成對特定事項的法律意見和建議。本文的部分表述和內容可能會讓原生Web3.0的大佬們看了心裏難受。

02 RWA是什么?

RWA(Real World Asset),即真實世界資產。是指將存在於真實世界中,而非區塊鏈網絡上的資產,如房地產、股票、債券、藝術品等,通過一定的方式映射到區塊鏈網絡上,從而實現與DeFi協議的互動,爲用戶提供更多的資產選擇和收益來源。

比如,USDT就是最早期的RWA,現實中的美元被Token化,在區塊鏈中出現了美元代幣USDT。

比如,用戶可以將自己擁有的房地產作爲抵押物,通過某個DeFi平台借出穩定幣,或者將自己持有的股票代幣化,通過某個DeFi平台進行交易和投資。

好好的現實資產,爲什么要RWA上到鏈上呢?

因爲它好。代幣化可以爲現實資產提供更高的流動性、透明度和效率,同時也可以爲區塊鏈生態帶來更多的價值和多樣性。比如:

降低交易成本和時間,提高交易效率和便利性。例如,通過區塊鏈技術,可以實現房地產的分片交易,讓更多的人能夠參與到房地產投資中,而不需要支付高昂的中介費用和手續費用。

增加資產的流動性和可訪問性,拓寬資產的受衆範圍和市場規模。例如,通過區塊鏈技術,可以實現藝術品的分級交易,讓更多的人能夠欣賞和收藏藝術品,而不需要擔心藝術品的真僞和保存問題。

提高資產的透明度和可追溯性,增強資產的信任度和價值。例如,通過區塊鏈技術,可以實現黃金的溯源交易,讓更多的人能夠知道黃金的來源和品質,而不需要依賴於中心化的機構和標准。

在追求RWA這件事情上,人類始終是鍥而不舍。2017年1月,基於以太坊的平台的RealT成立,允許用戶購买美國房地產的部分所有權和標記化資產所有權。2017年6月,基於以太坊的Centrifuge成立,讓企業可以將其商業發票、應收账款等資產標記化,並通過DeFi平台融資。2017年10月,基於以太坊的MakerDAO推出DAI穩定幣,允許用戶通過抵押不同類型的資產生成DAI。

下面我們以MakerDAO爲例,來看下一個他的敘事故事。

03 Maker DAO怎么搞?

Maker DAO 項目成立於2014年,是以太坊上最早的去中心化自治組織之一。Maker DAO 可以理解爲是基於以太坊區塊鏈的去中心化金融系統,它提供了一種穩定幣 Dai(錨定美元的加密貨幣),一種治理代幣 MKR,以及一種抵押貸款平台 Maker Vault。

Maker DAO 的目標是創建一個不受中心化權力機構或管理者影響的公共基礎設施,爲全球範圍內的任意個體提供經濟自由和機會。Maker DAO 的資產有以下幾個特點:

多樣化:Maker DAO 支持多種類型的抵押品,包括加密貨幣(如ETH、WBTC、BAT等)、實物資產(如房地產、藝術品等)和法幣(如USDC、TUSD等)。這樣可以降低單一抵押品的風險,提高DAI的流動性和可信度。

靈活性:Maker DAO 允許用戶自由選擇抵押品的類型和比例,只要滿足最低抵押率(collateralization ratio)和穩定費(stability fee)的要求。用戶可以根據自己的風險偏好和收益預期來調整資產方形。

透明性:Maker DAO 的資產方形是完全公开和可驗證的,任何人都可以通過區塊鏈瀏覽器或者第三方工具來查看當前的抵押品類型和比例,以及每種抵押品的參數設置(如最低抵押率、穩定費、清算懲罰等)。這樣可以增加DAI的信任度和可追溯性。

治理性:Maker DAO 的資產方形是由MKR持有者通過投票來決定的,他們可以對每種抵押品的參數進行調整或者添加新的抵押品類型。這樣可以讓DAI更加適應市場的變化和需求,也可以讓MKR持有者參與到系統的治理中。

Maker DAO 的發展歷程中,重要的事件有如下,和RWA相關的部分我們進行了加粗:

2014年,Maker DAO 項目成立,是以太坊上最早的去中心化自治組織之一。

2015年,Maker DAO 發布了第一版白皮書,介紹了通過智能合約來質押以太幣生成 Dai 的系統。

2017年12月,單擔保 Dai(Sai)正式上线,是第一個軟錨定美元的資產擔保型加密貨幣。

2018年1月,MKR 代幣开始在交易所上市,是 Maker DAO 的治理型代幣,用於參與 Maker 協議的風險管理和參數設定。

2020年3月,由於新冠疫情引發的市場動蕩,以太坊網絡擁堵導致 Maker Vault 的清算機制出現故障,部分用戶遭受了巨大損失。Maker DAO 社區通過投票決定啓動 MKR 增發計劃,用於補償受損用戶和恢復系統資本充足率。

2021年5月,Maker DAO 宣布與 Paxos 達成合作協議,將 Paxos 穩定幣納入多擔保 Dai 系統的擔保物清單,並計劃將實物資產(如黃金、房地產等)也引入系統。

2021年7月,Maker DAO 宣布與 Centrifuge 合作,將 Centrifuge 的 Tinlake 資產納入多擔保 Dai 系統的擔保物清單,這是首次將實物資產代幣化並用於生成 Dai。

2021年8月4日,Maker DAO 宣布與 Centrifuge 合作,將 Centrifuge 的實時資產(Real World Assets)納入其抵押品系統,使 DAI 的供應量增加了約 500 萬美元,並爲 DAI 提供了更多的真實資產支撐。

2022 年 5 月,Maker DAO 發布了新的治理模型 MIPs(Maker Improvement Proposals),將治理過程分爲三個階段:提案、批准和執行,增加了社區參與和透明度。

2022 年 7 月,Maker DAO 成爲了第一個實現全面去中心化的穩定幣項目,所有的關鍵決策都由 MKR 持有者通過去中心化自治組織(DAO)進行投票表決。

2022 年 11 月,Maker DAO 完成了對 RWA(Real World Assets)的支持,允許用戶抵押房地產、汽車、藝術品等實物資產來生成 Dai,增加了 Dai 的抵押物種類和價值。

2023 年 1 月,Maker DAO 發布了新的風險參數調整機制 RWAU(Real World Asset Units),將 RWA 的風險評估和管理交由專業的資產管理機構來負責,降低了 Maker 協議的風險敞口。

2023 年 5 月,Maker DAO 成功實現了對 CBDC(Central Bank Digital Currency)的接入,使得用戶可以使用央行發行的數字貨幣來生成或兌換 Dai,增加了 Dai 的合規性和可信度。

2023 年 7 月,Maker DAO 宣布與 Visa、Mastercard、PayPal 等全球主流支付平台達成合作,使得用戶可以使用 Dai 來進行跨境支付、電子商務、點對點轉账等各種金融活動,提升了 Dai 的便利性和普及度。

根據makerburn.com的數據,截至2023年6月29日,Maker每年產生的利潤預計爲7367萬美元,除了穩定幣和交易所外,幾乎沒有比Maker DAO更具盈利能力的去中心化應用了。目前,MKR 的市值約爲 8.2 億美元。

人紅是非多,在Maker DAO 的發展過程中,對它的質疑自然也不斷,質疑主要在如下三方面:

比如,Maker DAO 的治理是否真正去中心化?有人質疑 Maker DAO 的治理過程是否受到了少數大戶或者核心團隊的操控,是否能夠充分反映社區成員的意愿和利益。

比如,Maker DAO 的穩定機制是否可靠?有人指出 Maker DAO 的穩定機制過於依賴市場機制和清算懲罰,一旦發生極端情況,可能會導致系統崩潰或者代幣貶值。

比如,Maker DAO 的擔保物選擇是否合理?有人認爲 Maker DAO 的擔保物選擇過於保守或者過於激進,沒有充分利用區塊鏈的多樣性和創新性,也沒有有效控制風險敞口和槓杆率。

04 RWA在中國可行嗎?

根據BCG波士頓咨詢公司的一項統計數據顯示,預計到2030年,RWA賽道可能會達到16萬億美元的整體規模。

未來看上去很美好,但我時常看到中國某些區塊鏈從業者的臉上有一種痛苦的神情,仿佛是覺得自己所在的國土配不上自己想改變世界而暴富的野心。

所以他們常常在不同的國家遊蕩,拿着中國的護照,要做世界的遊民。他們的朋友圈關注的是全球市場,討論的是美聯儲降息、迪拜某部長的最新演講,但就是不考慮一個問題:Web3.0也好,區塊鏈也好,最大的市場紅利和機會,在哪裏?該怎么正經落地?

在回答這個問題前,我們可能還得岔开個話題,來講個基礎的法律邏輯。

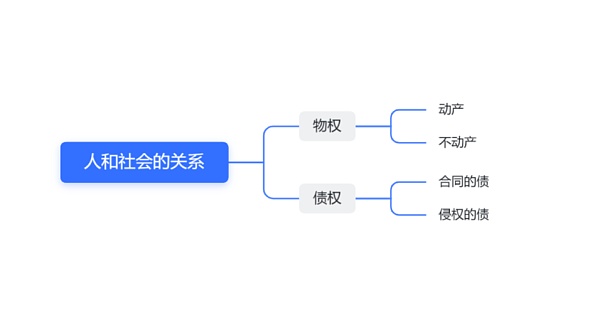

人是一系列社會關系的總和,如果要對這社會關系進行大致的分類,從法律上來說大致有兩種:一種是物權,一種是債權。

物權可以理解爲你手裏面拿的手機或者你此時盯着看的顯示器,如果它能移動,就叫動產(比如手機、汽車);如果它不能動,就叫不動產(比如房子)。

債權可以理解爲你能向別人要東西的權利,無論是因爲別人借了你錢,還是別人看你不順眼揍了你一頓要賠償的醫療費。前者因爲借貸關系而產生,所以叫合同之債;後者因爲對方人身侵害而產生,所以叫侵權之債。

世間萬事萬物,化繁爲簡,大致的社會關系,也就如此。用思維導圖表述爲:

而物權和債權最大的區別在於:物權是由你說了算的,債權是你算了不算。

比如這篇文章你實在看不下去,你可以把你的手機往地上一摔,別人想攔都攔不住,因爲這手機是你的,你是物的所有人,你有這個權利。

而債權就不一樣的,別人欠你錢,對方死活不還,任憑你在用意念讓他換,畫個圈圈來詛咒他,但歸根到底還是得靠他來還。

那么問題來了,RWA到底是物權還是債權?

解鈴還須系鈴人,我們看下RWA代幣化是如何來進行的。通常而言,我們看到的RWA主要有兩種主要的方式:

一種是通過信托或法律合同將實體資產的所有權或收益權轉移給一個特定的區塊鏈地址,然後發行對應的代幣,這種方式稱爲鏈下錨定(Off-chain Anchoring)。

另一種是通過智能合約將實體資產的屬性或狀態映射到區塊鏈上,然後發行對應的代幣,這種方式稱爲鏈上映射(On-chain Mapping)。

無論哪種方式,都需要有可信的第三方機構來驗證和監督實體資產和代幣之間的關系,以確保代幣的真實性和安全性。

但真心熱愛區塊鏈且極度不熱愛人類的朋友都明白:一旦有人的介入,這事就有點不靠譜了。

以區塊鏈技術爲底層的加密資產,要解決的最核心問題是在不依賴任何第三方的情況下,用戶能夠掌握、支配自己的數字資產。然而按照RWA的敘事邏輯,將傳統的資產,可能是房子等爛尾樓資產的不動產,或者某公司對其他人所享有的黃了好幾年的債權,通過RWA區塊鏈打包上鏈的方式,實質是將物權/債權統一再變成分割的債權。

而對債權的行使又需要第三方的可信與執行,作爲RWA的消費用戶、持有玩家,當你买入RWA資產,從法律的角度來說,你並不能直接行使你的權利,而是需要靠线下的中心化機構。

畢竟在現實資產上鏈的這個過程中,無論多么的合規,也無非是在資產盡調環節讓律師多加了幾天班搭了各種法律架構,在法律上讓項目方多籤了幾份質押或者擔保的協議而已,有合規工作量的證明和進步,但事情不會有質的不同。

除了一开始的背離區塊鏈去中心化思想、脫離免信任的機制初心外,RWA還面臨一些法律上的困難和障礙。按照我不專業的膚淺理解,可能有幾方面的問題需要圈內的能人異士來想辦法解決。

RWA的確權和登記問題。

RWA是真實世界中的資產,它們通常需要在相關的權屬登記機構進行登記備案,以證明其所有權和價值。比如你在中國买房子,都是要到不動產中心登記後領個小本本,才能證明這套房子它屬於你;如果你要把房子賣給其他人,雙方還需要再次去登記。這個從法律上來講,叫物權登記主義。一切口頭的都沒用,只看房管局登記的是誰。

如果賣房的銷售跟你講,你跟我達成一個共識,你打錢我口頭承諾把房子給到你。我估計你全家都不會答應。

在區塊鏈網絡上,RWA是以數字化或代幣化的形式存在的,且交易流動很是容易。如果RWA在區塊鏈網絡上發生了轉移或變更,是否會影響其在真實世界中的權屬和價值?例如,如果用戶將自己擁有的房地產代幣化,並在區塊鏈網絡上出售給他人,那么他是否還擁有該房地產在真實世界中的所有權?如果發生了糾紛或爭議,應該按照哪個法律體系來解決?

RWA的評估和審計問題。

真實世界中的資產經過專業的評估機構或第三方機構進行評估和審計,確定其真實性和價值後上到了區塊鏈上,並以代幣化的形式存在,這個時候一個有趣的問題就來了,如何保證RWA在區塊鏈網絡上的價值與真實世界中的價值相一致或相近?如何防止RWA在區塊鏈網絡上發生過度波動或操縱?如何保證RWA在區塊鏈網絡上的真實性和可信性?

RWA的監管和合規問題。

RWA是真實世界中的資產,它們通常受到相關的監管機構或法律法規的約束和規範,以保障其合法性和安全性。如果以代幣化的形式存在,它們往往超越了現有的監管邊界和範疇,這就導致了一個問題:如何在保持區塊鏈技術的創新性和靈活性的同時,遵守相關的監管要求和合規標准?如何在不損害用戶利益和隱私權的情況下,實現對RWA在區塊鏈網絡上的有效監管和管理?如何在發生風險或危機時,及時進行幹預和處置?

這些問題不僅關系到RWA與DeFi結合的可行性和可持續性,也關系到區塊鏈技術在中國金融領域的發展和應用。爲了解決這些問題,需要包括監管機構、法律專家、評估機構、區塊鏈企業、DeFi平台、用戶等各方面共同努力,只有建立起一個完善的法律合規體系,才能讓RWA與DeFi結合起來,爲中國金融創新和發展提供更多的可能性和機遇。

05 總結

RWA是幣圈人喜聞樂見的理想主義,就仿佛DAO組織是很多項目方的理想生意一樣。但目前絕大多數人在討論的RWA的敘事邏輯與加密貨幣的發起初衷是背道而馳。大家希望資產的交易是去中心化的、全球範圍內自由流動的、能夠靠炒作暴富的,但又希望資產的上鏈是中心化的、資產是合規的、資產增值是可靠的,這樣的騷操作,讓非Web3.0的人有點困惑。

RWA的敘事故事與需求,與其說是幣圈人的致富幻想,不如說是傳統金融機構算盤的叮當響。傳統資管公司、基金團夥,把大戶收割的差不多了,如何再面向投資人講一個性感的好故事?RWA的故事,仿佛是電影《讓子彈飛》裏頭縣長聯合黃四郎金山打土匪的一場好戲,名目不重要,募資最關鍵。錢到手,六四分。

RWA法律合規涉及到RWA的確權、登記、評估、審計、監管等方面,現階段面臨監管不明確、法律不完善、流動性不足、壞账風險等問題。中國有RWA的可行性,但顯然路漫漫其修遠兮,想長期安心搞錢的朋友可別急,不妨讓子彈再飛一會。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:幣圈人的心頭好 RWA資產上鏈是夢想還是幻想?

地址:https://www.sgitmedia.com/article/6655.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23