光瓶酒沒有“黑神話”

2024-09-18 20:04 admin

導語:向上須扛住名酒“降維”壓力,向下則遭遇本地白牌競爭,以及光瓶酒消費者不爲任何故事买單的剛性。

01 騰出空缺

在“受益”於消費降級的光瓶酒市場,“光瓶酒之王”牛欄山卻未能凱歌高奏。

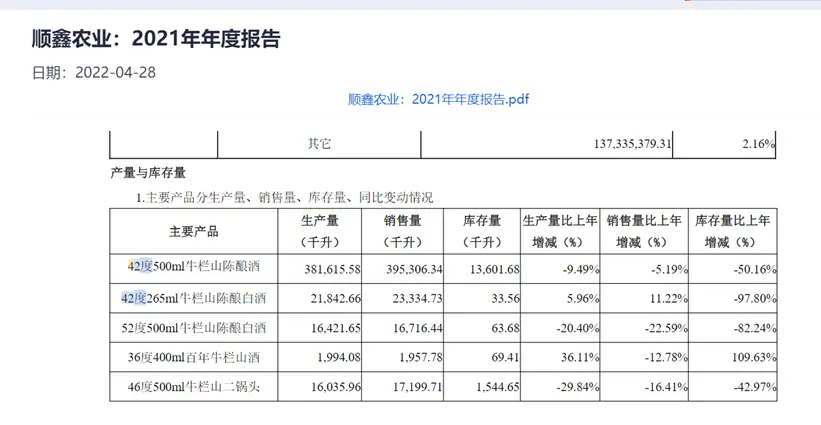

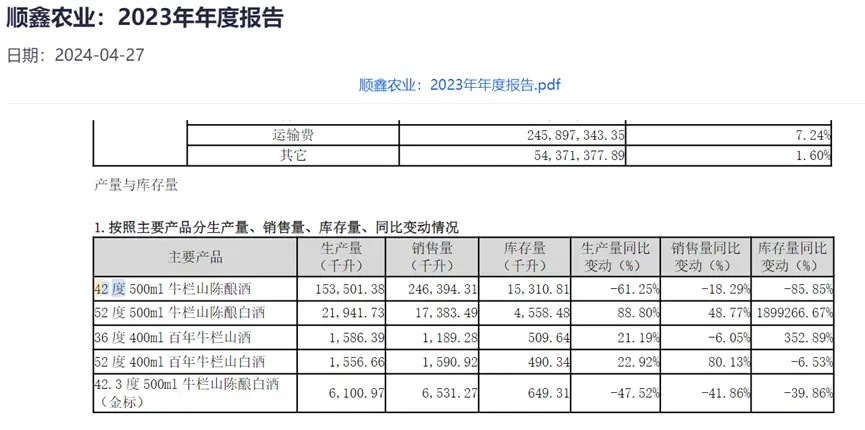

從接近4億升、8億瓶,下滑到3.67億升、不到5億瓶,牛欄山核心單品白牛二(42度500ml牛欄山陳釀酒)只用了三年。

8月26日晚,根據順鑫農業2024年半年報,公司營業收入56.87億元,同比下降8.45%。其中,白酒板塊雖同比增加3.17%,但表徵經銷商打款指標的合同負債金額,同比下降超過70%。

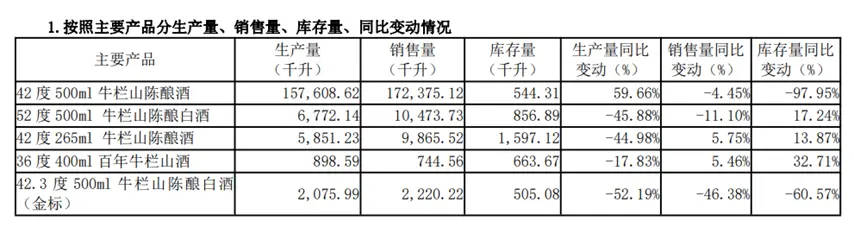

與光瓶酒市場穩步擴容趨勢截然相反,順鑫農業低價格帶三大白酒核心產品——42度500ml牛欄山陳釀酒(白牛二)、52度500ml牛欄山陳釀白酒和42.3度500ml牛欄山陳釀白酒(金標)上半年銷售均出現下滑,下滑比例分別爲4.45%、11.10%和46.38%。

憑借“物美價廉”的親民品牌定位,白牛二以差異化優勢成爲全國超級單品,並一度托舉順鑫農業成爲產銷量最大的白酒企業。

2019年,順鑫農業白酒銷量71.76萬千升,白酒營收102.89億元,正式跨入百億俱樂部。

2022年白酒新國標的實施,在消費者觀念中留下了“白牛二不是糧食酒”的烙印,品牌口碑受到重創。

按照白酒新國標,白酒釀造工藝不允許使用非谷物來源的食用酒精和食品添加劑。而所有添加食品添加劑的調香白酒將歸屬爲配制酒,與白酒類別明顯區分开來。

新國標實施一年後,2023上半年白牛二生產量、銷售量分別下滑46%和4%,庫存量增加270%,近乎翻了三倍。這一銷售量下滑的趨勢,進一步延續至2024年。

被劃爲配制酒的白牛二,騰出的低價白酒市場空缺,瞬間成爲各大酒企盯上的“肥肉”。

畢竟,賣十幾塊錢酒,就可以打下百億營收,是各大高端白酒品牌難以抗拒的市場份額。

02 瓜分山頭

進擊低價酒,對於去年喊出“高端化”的品牌酒企,某種程度上是出於無奈。

受大環境的影響,高端酒穩健但馬太效應凸顯,次高端白酒商務需求縮減,宴席持續增長但體量尚小……各公司傳統優勢產品,處於長階段性去庫存時段。

處處掣肘,酒企不得不改弦易轍,尋求新的增長極。

整體來看,唯有大衆價格帶,表現亮眼。

在大衆價格帶產品中,光瓶酒是繞不开的話題。據中國酒業協會數據統計,2023年光瓶酒市場年復合增長率達到14%,預計2024年市場規模將超過1500億元。

光瓶酒市場擴容,全國性酒企紛紛嘗試,下探大衆價格帶。

其中,以山西汾酒的玻汾、西鳳酒的綠脖西鳳爲代表的光瓶酒,用“降維打擊”的方式,开始衝擊牛欄山佔領的山頭。

取得階段性成績後,山西汾酒和陝西西鳳進一步求取增長方式,向外擴容,或全面實施品牌全國化。

作爲“經典之作”,玻汾主打高性價比,成爲汾酒拓展清香型市場的抓手。

2019年,是汾酒开啓全國化的第一年。當年,玻汾系列總銷量超過1.4億瓶;對比來看,同期順鑫農業的白酒銷量在14億瓶之上(按每瓶500ml計算),全年營收102.89億元。

四年過去,此長彼消。玻汾與白牛二愈發呈現勢均力敵的趨勢。

2023年,玻汾系列銷量達到2億瓶,山西汾酒全年營收攀升至319.28億元。順鑫農業按上述方法計算白酒銷量7.73億瓶,其中白牛二爲4.93億瓶;白酒整體營收規模已縮減至68.23億元。

同樣,跨入百億的西鳳酒,也帶着經典綠瓶西鳳,走入到光瓶酒消費者的視野。綠瓶西鳳在陝西大本營的浸透能力極強,加上本身亦帶有“四大名酒”基因,品質毋庸置疑。

2023年,西鳳酒營收103.4億元,其中綠瓶西鳳貢獻超過10億元,在陝西市場位居光瓶酒銷量第一。

在全國化進程中,綠瓶西鳳逐步延伸至臨近的河南市場,逐漸成長爲與玻汾、白牛二相抗衡的對手。

白牛二要面對的,不僅只有老對手。

新派光瓶酒以及跨界入局的超市,也來分一杯羹。

新派光瓶酒的打法,與老牌酒企頗爲不同。

新派光瓶酒更注重开發理性、純消費、“自己人”飲酒場景。定價靠攏年輕人對白酒的價格預期,營銷植入熱播劇和綜藝。

以覆蓋式布局終端餐飲渠道,江小白曾成功掀起“小瓶酒”熱潮。2019年江小白全年營收接近30億元。

同在2019年成立的光良酒,據四川光良酒業有限公司官網介紹,截至目前,光良酒累計銷量近4億瓶,在全國擁有100萬個市場終端,600+經銷商。

而社區商超爲主的奧樂齊、盒馬和胖東來,以自有品牌、自有渠道入局白酒,更有可能改變光瓶酒的生態。

今年6月,奧樂齊憑借9.9元的自有品牌白酒“出圈”,一度賣斷貨。

盒馬則推出了4款光瓶酒,售價均在30多元一斤。根據盒馬數據,其光瓶酒銷量年均保持60%的高速增長。

胖東來聯合寶豐酒業开發的“網紅”寶豐懟一瓶和自由愛,售價分別在40元和70元。

03 冰冷而剛性的天花板

在市場格局的演進中,有品牌酒企提出了高线光瓶酒這一概念。在其描述中,它是一個既具備高性價比、又能滿足消費市場對於品質需求,更符合白酒品質化發展趨勢的產物。

10元-30元價格帶,基本被本土小品牌貨“白牌”搶佔;40元-60元則是大多數光瓶酒企業的必爭之地。這樣看來,70元以上的光瓶酒,似乎是少人競爭的“藍海”。

然而,現實十分骨感。光瓶酒的天花板,冰冷而剛性。

光瓶酒消費者,對價格數字的高度敏感,其理性超越其他價格帶客群。

2022年,與白牛二遭遇相同的老窖二曲,被劃分至調香白酒序列。在新國標實施的當月,瀘州老窖將黑蓋二曲推出上市。

黑蓋對標玻汾黃蓋,以98元的定價與黃蓋拉开位距。

只是,卡位百元以下光瓶酒天花板位置,亦要考慮這個價格帶的受衆心理。

2023年,瀘州老窖其他酒類(包含瀘州老窖頭曲、瀘州老窖黑蓋)實現營收32.36億元,佔全年營收10.7%。這一數字在瀘州老窖300多億元的規模中,顯得不太起眼。

更有行業人士猜測,如果中短期瀘州老窖黑蓋無法實現業績預期,可能被更符合市場行情的新產品換代。

有業內人士總結,對摩拳擦掌期待入局者來說,光瓶酒看上去很美,但並不友好。

向上須扛住名酒“降維”壓力,向下則遭遇本地白牌競爭,以及光瓶酒消費者不爲任何故事买單的剛性。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:光瓶酒沒有“黑神話”

地址:https://www.sgitmedia.com/article/41281.html

相關閱讀:

- 炒年糕:軟糯與鮮香的完美邂逅 2024-12-23

- 常喫這3類零食會逐漸“摧毀”你的胰髒,所有年齡的人,都要注意 2024-12-23

- 經典糖醋裏脊的祕訣:輕松幾步在家制作外脆裏嫩的人氣美食! 2024-12-23

- 1972年,尼克松首次訪華,將一道菜喫得精光,自此成了國宴菜 2024-12-23

- 69年廚師失誤做了“苦瓜炒雞丁”,毛主席喫完後好奇:誰發明的? 2024-12-23

- 蒸包子這餡比白菜蘿卜餡好喫,鮮美多汁出鍋能喫3個,做1次喫一周當早餐真香! 2024-12-23

- 這個盆突然賣斷貨!呼市多家店有賣!提醒:這樣的別买 2024-12-23

- 第一次做香菇牛肉醬,居然成功了 2024-12-23