Web3支付和PayFi賽道調研

2024-09-06 13:47 金色精選

來源:Web3port Foundation

前言:

Web3Port Foundation是一家專注於區塊鏈和Web3生態的加密貨幣基金,致力於通過战略投資和孵化具有創新潛力的初創企業和項目,推動Web3技術的廣泛採用。

我們近期在調研Web3支付賽道和PayFi賽道,通過對Web3支付/PayFi賽道概念、支付類型及典型案例的研究,了解賽道的整體情況,輔助業務投資決策,內容僅供行業學習交流之用,不構成任何投資參考。

Web3支付

隨着穩定幣體量的擴大和應用場景的拓展,Web3支付成爲加密市場的熱門賽道。Web3支付涵蓋了衆多的業務場景和範疇,包括穩定幣、錢包、資產托管、交易、支付、出入金、信用卡等,傳統金融機構和Web3創業者結合區塊鏈技術和加密貨幣構建了衆多的Web3支付項目和用例。

概念:

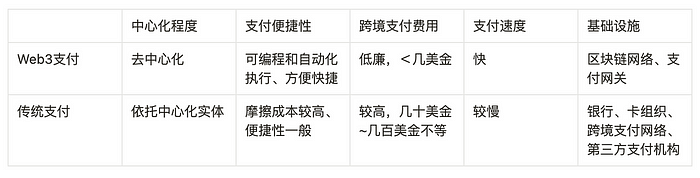

傳統支付:通過傳統金融體系進行的貨幣交易,通常涉及銀行、信用卡公司、支付處理公司(如 PayPal、Visa、Mastercard 等)等中心化機構。支付過程由這些金融機構進行驗證、清算和結算。傳統支付包括現金支付、銀行轉账、信用卡支付、借記卡支付、電子支票、以及電子錢包等。

Web3支付:Web3 支付是基於區塊鏈和加密貨幣技術的一種支付方式,它通過智能合約、去中心化應用(DApps)和加密貨幣來完成交易。Web3支付不依賴於傳統金融機構,而是通過去中心化的網絡直接在用戶之間進行價值轉移。

傳統支付 VS Web3支付

傳統支付是一套基於账戶體系的支付方式,價值的轉移記錄在中介機構(如銀行、第三方支付公司)的账戶中。由於參與者衆多,資金轉移過程非常繁瑣,摩擦成本也非常巨大,因此成本較高。

Web3 支付基於區塊鏈網絡基礎設施,允許加密貨幣在發送方和接收方之間進行轉移,能夠解決傳統支付中費用高、跨境轉移效率低下、成本高等問題。

Web3支付類型

Web3支付的具體場景,包括消費者用加密資產進行鏈上交互,向企業/商家付款消費,以及跨境轉账,企業間的加密資產支付等。總結起來,Web3支付主要有兩種類型:

出入金支付(On Ramp & Off Ramp),即加密貨幣與法定貨幣之間的匯兌和支付。入金指用法幣(Fiat)來交換加密貨幣,出金指用加密貨幣來交換法幣。

加密貨幣支付,包括2種:

鏈上原生支付:**指用加密貨幣參與Web3原生場景的交易,比如用加密貨幣購买 NFT,進行LaunchPad打新,不同加密貨幣之間的 Swap、鏈上手續費等;

鏈下實體支付:**指直接用加密貨幣購买线下實體經濟中的商品或服務,比如用加密貨幣來支付线下消費訂單、跨境轉账交易等;

Web3 支付通過出入金支付將法定貨幣與加密貨幣連接起來,通過加密貨幣支付(鏈上/鏈下支付)使加密資產能夠在支付和消費場景中流通,從而構建了一個完整的支付生態閉環。

Web3支付商業模式

根據Web3支付場景需求和類型來看,常見的Web3支付項目/公司的盈利方式包括以下幾種:

出入金手續費:用戶通過第三方支付機構來進行加密貨幣和法幣的出入金業務,需要支付出入金手續費,一般第三方支付機構收取交易金額的 0.6%作爲手續費,手續費最終由消費者/商戶买單,分潤給支付環節參與方(第三方支付機構、聚合商、發卡銀行和國際卡組織)。

接入服務費。這種場景涉及到聚合支付和結算網絡,即將已有的第三方支付產品接入到自身產品系統中作爲底層支付渠道之一來拓寬資金轉移的能力,以及爲商家和機構提供Web3支付結算服務,在此過程中收取的接入服務費。

區塊鏈Gas網絡費:使用Web3支付時,支付的最終結果需要鏈上進行確認處理,由此產生區塊鏈網絡Gas費用。

外匯利差。僅涉及跨境支付產品,作爲不同國家幣種資金轉移的支付渠道會產生資金池,此時當有跨幣種交易時能避开銀行直接爲用戶進行貨幣兌換,從而獲得匯兌利差。

其中,出入金手續費和接入服務費是Web3支付項目/公司最主要的盈利方式之一,這兩種盈利方式非常依托網絡效應(指的是某種產品或服務的價值隨着用戶數量的增加而增加的現象)。使用Web3支付的用戶和商家數量越多,產生的交易額越大,越能產生更多的收益,同時隨着用戶數量的增多和交易額的擴大,Web3支付項目/公司構建的Web3支付網絡的市場佔有率和影響力也就越大,進一步促進其品牌和市場影響力。

Web3支付賽道參與者:

參與角色

加密交易所:交易所一般採用與中心化金融體系合作發行信用卡的形式开展支付業務。Coinbase、Binance、Crypto.com等均在 2020 年前後开展了支付業務,與 Mastercard 或 Visa 合作發行加密貨幣信用卡,支持擁有加密資產的用戶在全球範圍內使用信用卡消費。

獨立出入金支付機構:如Moonpay、BitPay、Paypal、Stripe、Mastercard等,圍繞其主營業務,逐步开放/接入 Web3 支付業務及場景,包括錢包、托管、支付、交易與穩定幣,最終逐步覆蓋其整個生態,形成邏輯閉環。

Web3聚合支付平台和Web3銀行:接入多家獨立出入金支付機構接口形成聚合平台,以及爲Web3用戶提供多账號的銀行服務。如Alchemy Pay是一個混合加密貨幣支付網關解決方案,支持法幣和加密資產的雙向兌換和支付;Fiat24爲用戶創建一個鏈上銀行账戶,提供出入金、加密消費支付、儲蓄、轉账、換匯等一系列的Web3銀行服務。

加密貨幣零售終端:包括加密ATM機(頭部項目Bitcoin Depot)和线下便利店零售終端POS(典型項目Pallapay)

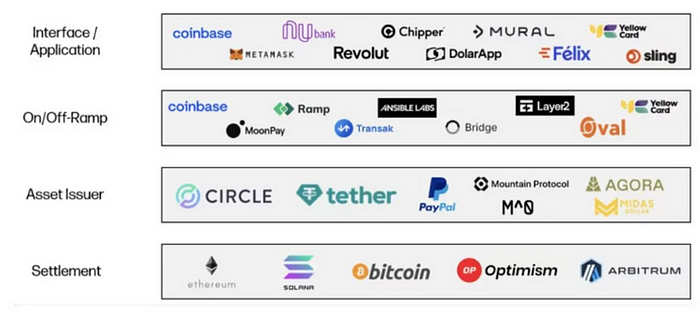

按照Galaxy Ventures的研究,Web3支付賽道的參與者從技術棧的角度可分爲4類:

典型項目及案例:

Alchemy Pay:是一家提供加密貨幣和法幣支付解決方案的公司,旨在連接傳統金融系統與去中心化金融(DeFi)世界。Alchemy Pay 爲商家和消費者提供了一種混合支付網關,允許他們使用加密貨幣和法幣進行交易,從而簡化了加密貨幣的使用和普及。其計劃擴大全球加密支付覆蓋範圍,並在全球範圍內獲得20多個監管許可證,目前用戶數量超過200萬,支持180+國家和地區加密支付。

Fiat24:是一家獲瑞士金融市場監管局(FINMA)發牌的金融科技公司,推出了由智能合約驅動的Web3銀行協議,爲用戶創建一個鏈上銀行账戶(IBAN+Card),提供出入金、加密消費支付、儲蓄、轉账、換匯等一系列的Web3銀行服務和Crypto服務。

Helio:一個專注於加密貨幣支付和 Web3 的平台,提供了一套用於接收、處理和管理加密貨幣支付的工具。它是Solana上領先的 Web3 支付平台,擁有超過 450,000 個獨特的活躍錢包和 6,000 家商家。借助其 Solana Pay 插件,數百萬 Shopify 商家現在可以用加密貨幣結算付款,並實時能夠將 USDY 轉換爲其他 USDC、EURC 和 PYUSD 等穩定幣。

Moonpay:是一個全球性的加密貨幣支付基礎設施提供商,允許用戶使用信用卡、借記卡、銀行轉账等方式購买加密貨幣。Moonpay是目前加密貨幣出入金的龍頭項目,注冊用戶數超過 2000 萬,支持超過 160 +個國家和地區的加密支付,支持超過 80 種加密貨幣和 30 余種法定貨幣的兌換,持有大部分司法轄區的支付業務牌照,已處理超過60億+筆交易。

BitPay:是一家成立於 2011 年的加密貨幣支付處理公司,致力於幫助商家和個人使用比特幣及其他加密貨幣進行支付和交易。BitPay 提供了一系列服務,使得商家可以接受加密貨幣支付,並將這些支付轉換爲法幣,幫助用戶更容易地使用加密貨幣進行日常消費。目前BitPay使商家能夠接受來自 229 個國家和地區的客戶使用 16 種不同加密貨幣的付款,已處理超過 1000 萬筆交易,總價值超 50 億美元。

Coinify:是一家加密貨幣交易和支付處理服務提供商。Coinify 的支付解決方案允許商家讓他們的客戶使用 10 種受支持的加密貨幣進行支付,同時以他們選擇的法定貨幣獲得付款。該公司在 180 多個國家开展業務,正在爲超過 45,000 家商家提供服務。

CoinPayments:成立於 2013 年,是全球領先的加密支付服務提供商之一。該公司正在爲來自 190 多個國家/地區的 100,000 多家商家提供服務。CoinPayments 的支付解決方案使商家能夠接受超過 175 種加密貨幣的支付。該公司還爲商家提供了許多工具,包括購物車插件、支付按鈕、API、發票生成器和銷售工具。截至 2022 年 10 月,該公司已處理了價值超過 100 億美元的加密支付。

PayPal:2023年8月推出與美元掛鉤的穩定幣“PayPal USD”(PYUSD),將 PYUSD 穩定幣作爲法定貨幣與加密貨幣之間兌換的橋梁,用於轉账、支付等業務。

MetaMask:MetaMask 本身不提供直接的法幣兌換功能,但通過與第三方服務(如MoonPay、Wyre、Transak等)的集成,用戶可以方便地進行法幣與加密貨幣之間的轉換(入金和出金操作)。目前MetaMask Portfolio DApp 已經聚合了 Sell、Buy、Stake、Dashboard、Bridge 和 Swap 等功能,幫助用戶便捷管理資產,實現統一鏈上資產操作。

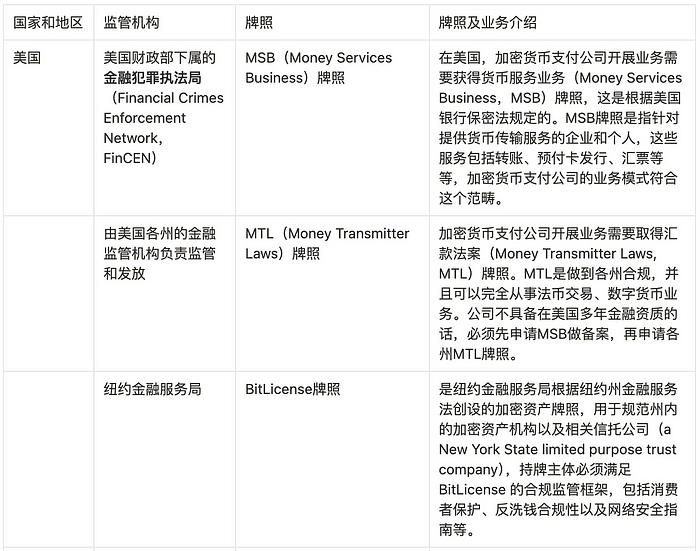

Web3支付監管合規

針對Web3支付賽道的監管合規,主要是需要滿足牌照、資質、許可等合規要求後,項目方才可在符合標准的情況下开展 Web3 支付業務。

不同國家和地區針對Web3支付業務的監管要求各不相同,因此Web3支付賽道項目想要在某些國家和地區开展相關的業務,需要申請相應的牌照。

PayFi賽道概念及其業務場景、案例研究

PayFi概念

Solana 基金會主席 Lily Liu 在香港 Web3 嘉年華上提出 PayFi 的概念:

PayFi的動機是實現比特幣支付的初始愿景。PayFi並非是DeFi,而是圍繞貨幣的時間價值(Time Value of Money)構建的新金融市場,這種鏈上金融市場可以實現傳統金融無法實現的新金融範式和產品體驗。

PayFi可以理解爲DeFi + Web3支付的融合,重點即幫助用戶最大化發揮出貨幣的時間價值。PayFi適用於Web3交易、鏈下消費場景、零售環境、創作者貨幣化、應收账款、支付處理、私人信貸池等場景的應用,通過區塊鏈的互操作性、可編程性和可組合性,打造鏈上金融的全新範式。

PayFi市場前景:

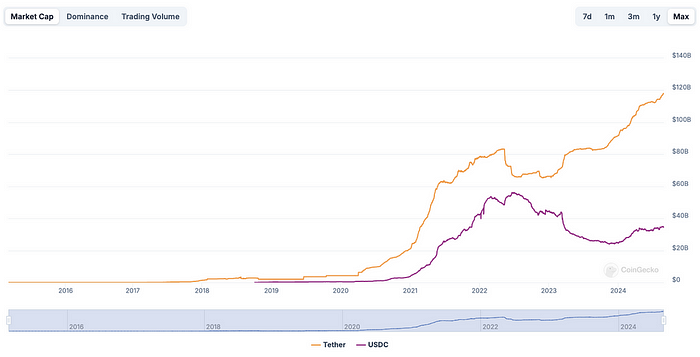

自 2015 年以來,穩定幣呈指數級增長,爲2萬億市值的加密市場提供了有效的支付和結算。目前穩定幣整體市值突破$171B,Tether USDT市值在2022年突破$83B的基礎上進一步增長到目前的$117.9B,增幅高達42%,顯示了加密市場對穩定幣需求量的劇增。

穩定幣除了在加密貨幣交易中充當計價單位外,也逐步在傳統支付賽道、跨國金融貿易等方面發力,正在改變全球支付格局。而結合了穩定幣和Web3支付的PayFi市場,將進一步拓展穩定幣的需求場景,爲鏈上和鏈下支付應用提供資金支持。

PayFi 可以:

將萬億級的线下傳統支付量上鏈,更好地優化貨幣的時間價值。

提供可持續的風險調整收益率:個位數到兩位數的收益率。

以極低的系統性風險迅速擴大規模,提高資產的流動性。

依托智能合約的便利性提供更加高效和豐富的新金融範式應用。

PayFi業務場景及案例:

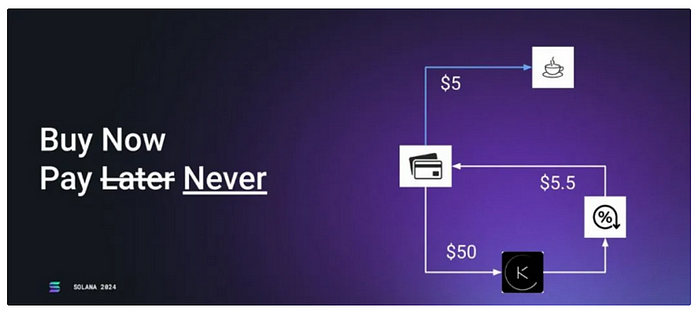

1.融合DeFi的Web3支付創新業務:

結合鏈上DeFi金融和即時結算的能力,讓用戶在鏈上DeFi金融實時產生的收益來支付鏈下即時消費的費用。

案例:Buy Now Pay Later:用戶將$50存放在鏈上DeFi協議獲得利息$5.5,該利息可以用來即時結算與支付,購买一杯(不用錢)的咖啡。

2.Web3銀行:

結合Web3和Web2銀行業務,爲用戶提供數字銀行服務。

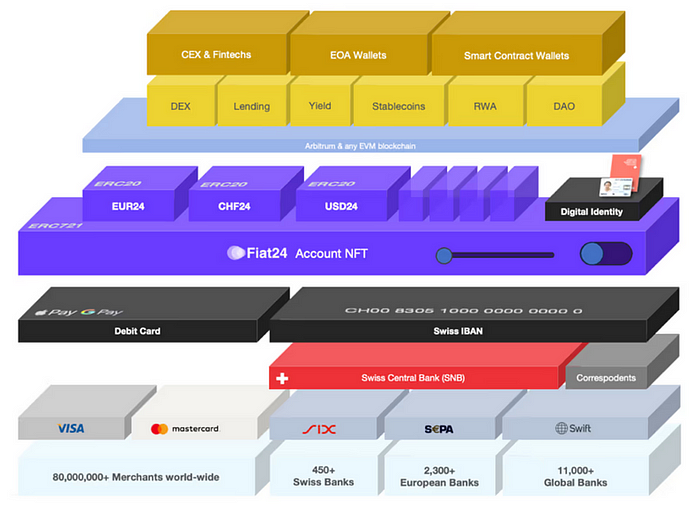

案例:Fiat24是一家基於區塊鏈技術的金融服務平台,致力於爲用戶提供去中心化的數字銀行服務。 Fiat24 爲通過 KYC 的用戶建立瑞士銀行账戶(Cash Account),一方面能夠將 Web3 支付服務整合其中,能夠實現貨幣承兌以及 Web3 支付;另一方面,Fiat24 的瑞士銀行账戶與瑞士國家銀行、歐洲中央銀行和 VISA/Mastercard 支付網絡直連,能夠實現法幣的儲蓄、換匯、商家結算等傳統銀行服務。

3.RWA金融:

將线下的RWA資產上鏈來捕獲資產的時間價值,爲加密用戶提供更多的資產投資類別和收益。

案例:Ondo Finance是一個 RWA 代幣化美債協議,致力於爲所有人提供機構級別的金融產品和服務。Ondo Finance 將低風險、穩定生息、可規模化的基金產品(如美國國債、貨幣市場基金等)代幣化,爲鏈上投資者提供了一種穩定幣賺取收益的方式。針對非美國用戶推出了 USDY(美元收益代幣),這是世界上第一個由美國國債擔保的無需許可、可產生收益的代幣化票據。USDY 可用於多種用例,包括借貸、現金管理、支付等,同時還能賺取收益。USDY 在Web3支付方面也取得了突破,借助 USDY,用戶和商家現在可以使用可產生收益的資產進行付款或結算,這意味着商家現在可以通過接受 USDY 作爲結算方式來獲得余額利息。越來越多的項目开始使用 USDY 來推動加密支付的更廣泛採用。

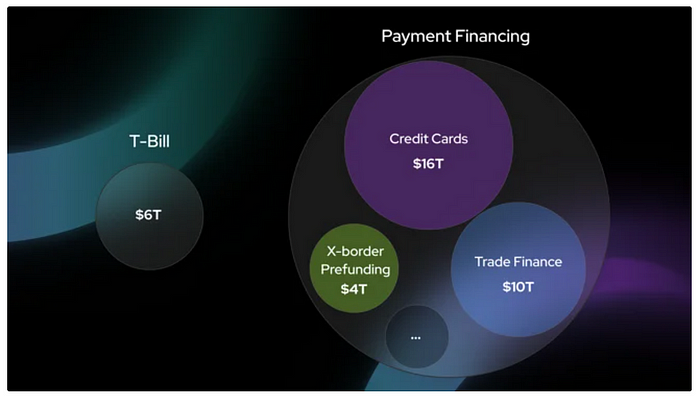

4.支付融資:

用 DeFi 借貸的資金來解決現實支付交易場景中的融資需求,實現支付融資收益的鏈上結算。

案例:Huma Finance是一個PayFi網絡,允許企業和個人通過將其與鏈上的全球投資者聯系起來,以未來收入爲抵押進行借貸,爲全球支付提供融資和流動性支持。其具體用例包括跨境支付融資、數字資產信用卡、RWA即時結算、貿易融資、DePIN融資等。

5.PayFi加密支付網絡:

利用Web3支付和區塊鏈DID身份等,構建加密支付網絡,來適配线下支付的場景。

案例:PolyFlow是一個模塊化的去中心化的加密資產操作協議,目標是構建PayFi加密支付網絡。其通過模塊化的設計,推出了Payment ID(PID)和 Payment Liquidity Pool(PLP)兩個關鍵組件,能夠將支付交易的信息流與資金流進行抽象分離,掘取其中價值。PID是一套數字身份系統,用來進行KYC識別、身份認證、合規准入、數據確權,PLP通過智能合約來處理服務提供商的資金流,實現資金的管理和支付結算。Polyflow 通過爲支付交易提供流動性提供近乎無風險的 DeFi 收益來激勵商家和流動性提供者。這種模式不僅开闢了新的收入來源,還鼓勵更廣泛的利益相關者參與 DeFi 生態系統,推動加密支付的發展和普及。

6.消費類Crypto支付應用:

利用鏈上信用和Web3支付來改造傳統消費場景。

案例:Blackbird是基於Web3的餐飲忠誠度平台,聚焦餐飲業,依托Blackbird Pay(鏈上信用卡)和$FLY(鏈上消費積分)構建鏈上支付和忠誠度計劃,並利用支付業務作爲增長的槓杆來推動整個生態系統的發展。目前已經有 40,056 個錢包持有了 125,571 個 Blackbird 餐廳會員卡(NFT),並且已經有 142 家餐廳產生了籤到行爲。

7.流支付:

流支付是一種新興的支付方式,允許在一段時間內持續、實時地將價值(通常是貨幣或加密貨幣)從支付方傳輸到接收方,而不是一次性地完成整個支付。流支付主要適用於持續性服務的計費或薪酬的發放,如按小時計費的工作、按流量收費的網絡服務、內容訂閱或消費、持續性合同和租賃付款等。而在未來,流支付將對價值流、營運資本管理、物聯網支付,甚至大公司的估值模型產生深遠影響。

案例:

Sablier是一個代幣分發協議,可使用 Sablier 協議創建代幣流,處理代幣歸屬、工資單、空投、贈款等的發放,接收者可以隨時跟蹤和提取流資金。這種支付方式使用戶能夠以每秒爲單位進行連續的實時支付,實現無縫、無摩擦的交易,並提高用戶、企業和其他實體的財務靈活性。Sablier 將時間的流逝本身作爲信任約束機制,釋放了以前無法獲得的商業機會。

Zebec是一個去中心化基礎設施網絡,旨在創造一個現實世界價值自由無縫流動的未來,讓個人、企業、投資者和團隊能夠立即獲得資金和代幣;提供即時的財務控制並促進更具包容性和可及性的金融環境。Zebec 的集成產品包括RWA付款(實時工資單和跨境匯款)、鏈上支付基礎設施(Zebec Cards)和聯網 DePIN(PoS零售設備,爲商家和消費者提供便捷、即使、一體化的加密支付處理解決方案)。

參考文章:

1.Web3 支付萬字研報:行業巨頭的全軍出擊,有望改變現有加密市場格局

https://mp.weixin.qq.com/s/oWec4gDu8Hqk86aLs3K9Qw

2.Web3 支付萬字研報:從電子現金,代幣化貨幣,到 PayFi 未來

https://mp.weixin.qq.com/s/gzr9q9kM3j-R0ec7sCb3NQ

3.Web3 支付賽道全景式解讀與趨勢分析|ZONFF Research

https://mp.weixin.qq.com/s/5QuHqzvTNmG546CeGbt6og

4.Blackbird 的特洛伊木馬:把 Crypto 消費類公司變成支付公司,用支付來撬動增長飛輪

https://www.web3brand.io/p/web3brand-blackbird-crypto-payment

5.IOSG Weekly Brief | 流支付 — — 區塊鏈賦能的支付新範式 #154

https://mp.weixin.qq.com/s/TOZ48uRmTfRbf17wDxnQew

6.加密支付發展研究|THUBA Research

https://mp.weixin.qq.com/s/_5oQMNT8I1OsW8ZgmkAebg

7.2022 年加密支付賽道現狀:盡管市場轉熊,但加密支付需求仍在上升

https://mp.weixin.qq.com/s/xgs1XpHKfaWP_32pZY0wdA

8.【英文長推】加密支付市場面面觀:哪些趨勢和創新值得關注?

https://x.com/kay_phillips_/status/1713941226624307691

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Web3支付和PayFi賽道調研

地址:https://www.sgitmedia.com/article/40346.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23