美聯儲降息只是刺激股市 而非經濟

2024-08-28 09:18 周子衡

來源:周子衡

每年8月,世界各國央行行長都會齊聚美國中部滑雪勝地懷俄明州傑克遜霍爾,參加由堪薩斯城聯邦儲備銀行組織的“研討會”。 銀行家們借此機會討論貨幣政策及其在“管理經濟”方面的效力,特別是“控制”通貨膨脹和爲金融系統提供適量的“流動性”。

今年的研討會正值美聯儲面臨是否應下調“政策”利率的困境之際,因爲經濟出現降溫跡象,但通脹率仍“堅挺”地朝着美聯儲 2% 的目標下降。所謂的政策利率爲美國(以及世界上大多數國家)家庭和企業的所有借貸利率設定了底线。目前,該利率處於 23 年來的最高水平。

8月初,由於美聯儲決定在7月會議上不下調政策利率,金融市場陷入恐慌,开始拋售企業股票,隨後7月就業數據顯示淨就業增長大幅下降,失業率上升。然而,隨後最新的通脹數據顯示通脹率進一步(溫和)下降,市場逐漸平靜下來,尤其是美聯儲主席傑羅姆·鮑威爾开始明確表示央行將在9月會議上降息。

鮑威爾在周五傑克遜霍爾經濟研討會上的講話中重申了這一觀點。“我們已經恢復了實現 2% 目標的進程。我越來越相信通脹率將可持續地回到 2%……勞動力市場已從之前的過熱狀態大幅降溫。勞動力市場似乎不太可能在短期內成爲通脹壓力上升的根源……我們不希望也不歡迎勞動力市場狀況進一步降溫。現在是政策調整的時候了。前進的方向很明確,降息的時間和速度將取決於即將公布的數據、不斷變化的前景和風險平衡。”

鮑威爾隨後聲稱,由於美聯儲的貨幣政策,美國經濟沒有出現衰退,通脹率才得以下降。“我們的限制性貨幣政策有助於恢復總供給和總需求之間的平衡,緩解通脹壓力,並確保通脹預期保持穩定。”他認爲,物價上漲是因爲消費支出增加和供應短缺的共同作用。這話沒錯,但問題在於哪個因素才是最主要的。 大多數(如果不是全部)關於通脹時期的研究都表明,佔主導地位的是供給因素,而不是消費者過度需求、政府支出或“過度”工資增長——這些都是央行行長當時爲證明大幅加息而提出的論據。

但鮑威爾在演講中暗示了真正的原因,他說:“高通脹率是一種全球現象,反映了共同的經歷:商品需求快速增長、供應鏈緊張、勞動力市場喫緊、大宗商品價格大幅上漲。”這也解釋了後來通脹率的下降:“疫情導致的供需扭曲,以及能源和大宗商品市場的嚴重衝擊,是高通脹的重要驅動因素,而這些因素的逆轉是通脹下降的關鍵部分。這些因素的消退花費的時間比預期的要長得多,但最終在隨後的通貨緊縮中發揮了重要作用。”

盡管如此,鮑威爾仍繼續宣揚央行“限制性貨幣政策”通過“緩和總需求”發揮了作用的說法。 鮑威爾還重申了央行貨幣政策有助於“穩定通脹預期”的神話,據稱這是控制通脹的關鍵。但這又是無稽之談,因爲最近的研究清楚地表明,“預期”對通脹幾乎沒有影響。 正如美聯儲經濟學家拉德最近總結的那樣:“經濟學家和經濟政策制定者認爲,家庭和企業對未來通脹的預期是實際通脹的關鍵決定因素。對相關理論和實證文獻的回顧表明,這種信念建立在極其不穩定的基礎之上,可以證明,不加批判地堅持這種信念很容易導致嚴重的政策錯誤。”

鮑威爾還提出了其他主流概念來解釋通貨膨脹,並以此爲他們的“限制性貨幣政策”辯護。首先是所謂的“自然失業率”(NAIRU)。該理論認爲,存在一個失業率,這個失業率低到足以在沒有通貨膨脹的情況下維持經濟增長,但又不會高到表明經濟衰退。但 NAIRU 是另一個無法衡量的短暫而易變的盛宴。

NAIRU 與所謂的菲利普斯曲线有關,菲利普斯曲线是凱恩斯主義的產物,認爲當勞動力市場過於“緊張”(即失業率低於 NAIRU)時,工資過度上漲會導致通貨膨脹。工資和通貨膨脹之間存在“權衡”。20 世紀 70 年代,當經濟經歷“滯脹”(即失業率上升、增長緩慢和通貨膨脹率上升)時,這一理論被經驗駁斥。

從那時起,有幾項研究表明,根本沒有“曲线”,失業率、工資和通貨膨脹率的變動之間沒有相關性。事實上,鮑威爾對 NAIRU 的評論與他在 2018 年傑克遜霍爾研討會上所說的完全相反。當時鮑威爾建議,遵循通常的傳統“指標”(即 NAIRU,用於衡量經濟何時處於最佳速度)或自然利率(用於衡量借貸成本何時合適)可能沒有任何用處。

再次,認爲存在一個自然利率,可以抑制通貨膨脹,而不會損害經濟擴張,央行應該衡量並堅持這一利率,這種想法與資本主義生產的現實不符。即使是強硬的歐洲央行行長伊莎貝爾·施納貝爾也承認:“問題是無法有信心地估計它,這意味着它極難操作……問題是我們不知道它到底在哪裏。”(!)

顯然,這些和諧非通脹增長的自然增長率一直在變動! “用星星導航聽起來很簡單。然而,在實踐中用星星指導政策最近卻頗具挑战性,因爲我們對星星位置的最佳評估發生了重大變化。 施納貝爾繼續說道:“經驗揭示了通貨膨脹和失業之間關系的兩個現實,這兩個現實與我开始提出的兩個問題直接相關。首先,星星有時離我們感知的位置很遠。特別是,我們現在知道,相對於我們對 NAIRU (u*) 的實時估計,失業率水平有時會誤導經濟狀況或未來通脹。其次,反之亦然:通貨膨脹可能不再是勞動力市場緊張和資源利用壓力上升的首要或最佳指標。” 那么作爲指標,通貨膨脹就毫無用處了。

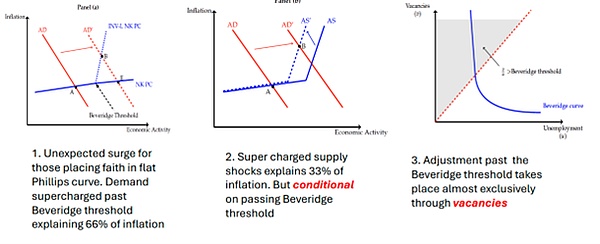

2024 年傑克遜霍爾研討會繼續進行,幾位備受尊敬的主流經濟學家發表了關於貨幣政策有效性的論文。其中一篇論文重新審視了菲利普斯曲线和貝弗裏奇曲线對 2020 年疫情暴跌後美國通脹飆升的解釋。貝弗裏奇曲线描述了隨着職位空缺的增加,通脹上升,反之亦然。演講者告訴央行行長,“關於這兩條曲线的激增前的共識需要進行大幅修改。” 換句話說,現有的主流理論無法解釋最近的後疫情時代的通脹飆升。演講者試圖提出一系列修訂後的曲线,這些曲线現在基於職位空缺而不是失業。

盡管如此,鮑威爾仍宣稱貨幣政策取得了成功:“總而言之,疫情扭曲的治愈、我們爲控制總需求所做的努力以及預期的穩定,共同推動通脹走上了一條越來越看似可持續的 2% 目標之路。” 而且,這還沒有發生僅在三周前曾令人擔憂並讓金融市場驚慌失措的衰退。經濟的“軟着陸”仍然有望實現,強勁的經濟增長、低失業率和低通脹的“金發姑娘”情景即將實現。

我在之前的文章中指出,三周前的市場崩盤還未預示經濟衰退。對我來說,關鍵指標首先是企業利潤。到目前爲止,主要經濟體的利潤還沒有跌入負值區域。

資料來源:Refinitiv,五大經濟體企業利潤按 GDP 加權,我的計算

但美國經濟和其他主要經濟體還遠未脫離困境。 價格通脹仍“堅挺”,也就是說,看起來通脹率至少會比央行目標高出 1% 左右。

這也是參加研討會的歐洲央行行長們所擔心的事情。 英格蘭銀行行長貝利這樣說道: “我們仍然面臨的問題是,這一持續性因素是否會下降到與通脹持續達到目標相一致的水平,以及需要做些什么才能實現這一目標。隨着總體通脹衝擊的消退,持續性下降是否已經基本確定,還是也需要出現負產出缺口,或者我們是否正在經歷價格、工資和利潤率設定的更持久的變化,這將需要貨幣政策在更長時間內保持緊縮?” 歐洲央行首席經濟學家菲利普·萊恩同樣懷疑貨幣政策能否在“抗擊通脹”的“最後一英裏”發揮作用。

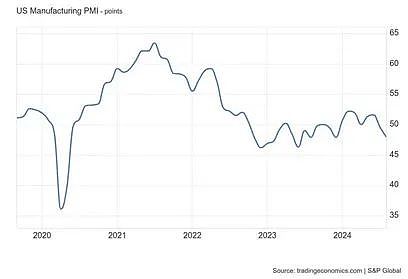

與此同時,在主要經濟體中,實際 GDP 增長(尤其是實際人均產出增長)非常疲軟。 只有美國出現了顯著的擴張,即使在那裏,如果剔除出口和庫存,銷售額增長也不超過 1%。其余 G7 經濟體要么處於停滯狀態(法國、意大利、英國),要么處於衰退狀態(日本、德國、加拿大)。其他發達資本主義經濟體(澳大利亞、荷蘭、瑞典、新西蘭)的情況也好不到哪裏去。幾乎所有主要經濟體的制造業都深陷萎縮。

此外,很快將會有一位新美國總統,她要么想把進口關稅提高到創紀錄的水平,從而扼殺世界貿易並推高進口價格;要么想對企業利潤徵收新稅——這對美國資本來說都不是好消息。

傑克遜霍爾研討會慶祝了成功,但它真正揭示的是,央行貨幣政策在將通脹從 2022 年的峰值回落方面發揮了很小的作用;它在實現產出或投資增長方面發揮了很小的作用;它幾乎沒有能力阻止失業率上升或未來的生產下滑。高利率所做的一切就是讓許多小企業破產或更多債務;並推動抵押貸款利率和住房租金達到峰值。現在降息只會刺激股市,而不是經濟。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲降息只是刺激股市 而非經濟

地址:https://www.sgitmedia.com/article/39517.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20