這次沒了茅台“護航”,郎酒又能走向何方?丨正經深度

2024-08-24 08:04 admin

文丨金鐸 編輯丨百進

來源丨正經社(ID:zhengjingshe)

(本文約爲4500字)

【正經社“白酒排位賽”觀察之十五】

郎酒最近有點忙。先是遠渡重洋到保樂力加總部“與世界美酒對話”,後是到馬爹利酒莊“與世界級酒莊同行”,試圖在世界的舞台上展示自身形象。

“世界級”,這個詞是郎酒這兩年來向外界極力推銷的標籤:郎酒集團三大世界級酒莊、世界級酒莊郎酒莊園、“中國郎”的“世界級”夢想、世界級最好品牌之一的夙愿……,諸如此類的自我命名,不一而足。

不難看出,郎酒志在“世界級”。

正經社分析師注意到,在這一連串的“世界級”標籤背後,是郎酒在試圖打破國內“追不上茅台,打不過五糧液”的尷尬境地,以走出一條極具郎酒特色的發展路徑。

回顧郎酒這一路,其定位從早期的“中國兩大醬香白酒之一”碰瓷茅台,到後來的“赤水河左岸,莊園醬酒”緊貼醬酒產區,產品從“一樹三花”的全都要到“兩香雙優”的取舍,一直在尋找屬於自己的特色發展之路。

1

战百億,大單品深陷內卷

在中國白酒行業,郎酒已經佔據了一席之地。根據此前對外公开的數據,郎酒2023年營收超過200億元,這一數據在行業渠道調研中進一步細化到220億元。

橫向對比來看,這一規模已經超越白酒上市公司規模排在第六位的古井貢酒(202.54億元),與老對手習酒相當——2023年,習酒集團實現營收198.64億元,銷售額達到224.47億元。

跨越200億元只是开始,迎接郎酒的是10年千億的宏遠目標。根據郎酒新十年“351”工程的規劃,2024年—2033年,將逐步實現300億元、500億元、1000億元的營收目標。其中,驗收300億元業績目標的時間定在2025年。

參照2023年渠道調研數據,要在2025年完成既定業績目標,郎酒接下來的兩年營收復合增速需要達到17%左右。

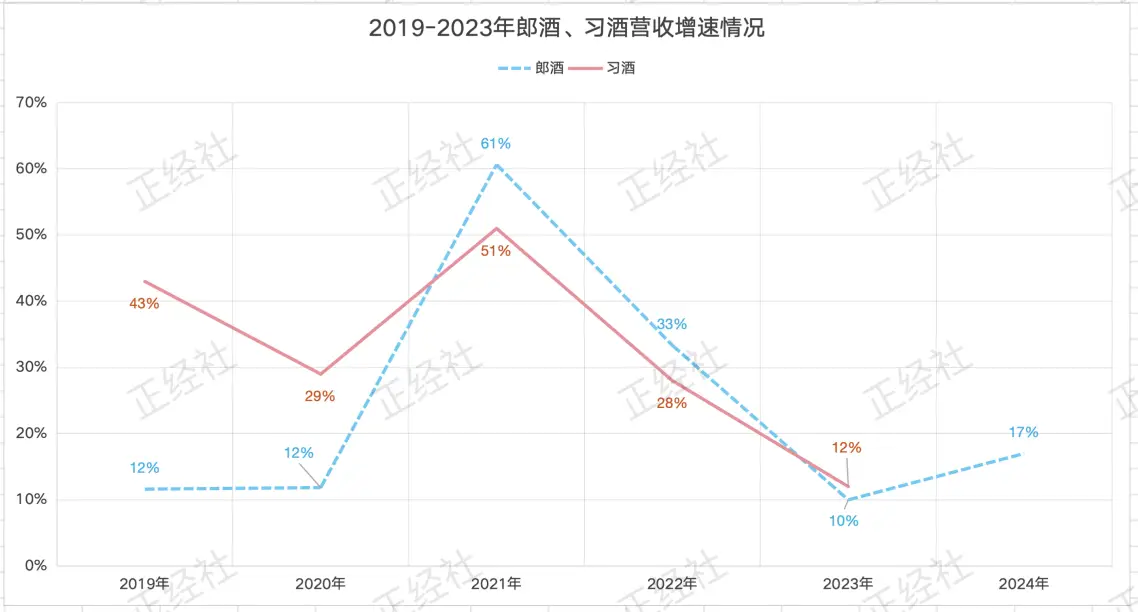

不過,經過短暫爆發又恢復冷靜的醬酒行業,增速已有放緩趨勢。根據權圖醬酒工作室發布的數據,2023年,醬酒行業銷售額已回落至近5年來的低谷,爲9.50%。與郎酒同量級的習酒,營收增速也自2021年高峰時期的51%左右逐漸回落至2023年的12%左右。

無論是從行業發展情況還是友商的增長速度來看,郎酒要在2025年完成300億元的既定目標,都對業績增速有着較高的要求。

作爲一家着重在醬酒市場發力的酒企,郎酒首先面臨的是醬酒行業越發內卷的競爭氛圍。從競爭格局來看,醬酒行業已經基本形成“一超多強”的格局。其中,茅台“一超”地位無人能及,收割了整個醬酒行業超過七成的營收;郎酒與習酒突破200億元規模,同屬於兩家重要頭部醬酒企業;後排國台、珍酒兩家重點企業在50億-70億元之間緊跟頭部步伐;以及金沙窖酒、釣魚台、丹泉、武陵酒、仁懷醬香酒、酣客君豐、肆拾玖坊、巖石股份等一批10億-25億元規模的企業。

正經社分析師認爲,郎酒在醬酒領域面臨的局面,用一句前有狼後有虎來形容也不爲過。

盡管頭部格局難以撼動,但衆多醬酒企業的有序發展也意味着接下來的市場角逐將更加激烈。於郎酒而言,頭上茅台的威懾力一直都在,尤其是在貴州茅台將重心轉移至扶持茅台系列酒之後,青花郎卡位飛天茅台留下的空白市場的優勢將被進一步壓縮——茅台1935作爲茅台旗下千元價格帶的重要“殺手”,在短短兩年時間內在高端市場站穩腳跟,並在2023年率先完成了衝擊百億的進化,成爲繼飛天茅台、普五、國窖1573之後的第四個百億高端大單品。

對比之下,郎酒的青花郎還在趕往百億的路上。參照2023年的銷售數據,青花郎的年銷售規模約在70億元左右,距離百億規模還有30億元的差距;而與此同時,隔壁習酒的大單品君品習酒的威脅也不曾消失,已經走到了50億元左右的規模,踩着青花郎的腳後跟窮追不舍。

白酒市場的百億單品屈指可數,除了早早領跑的飛天茅台、普五、國窖1573、水晶劍,多年以來也就茅台1935、汾酒青花20(包含省內青花25)、洋河海之藍、窖藏1988等少數產品翻越大山來到百億規模,可以見得百億大單品的難得之處,也足以證明青花郎的百億目標徵途艱難。

在存量競爭的大背景下,一個百億大單品幾乎可以說是一家酒企最主要的生長力。百億大單品的進度落後,則意味着整個企業發展將大概率地落後。而要彌補百億大單品落後帶來的成長障礙,郎酒需要從其他地方找到新生增長力。

2

換“頭狼”,終端價格开倒車

從近年來的战略部署來看,郎酒一直試圖復制青花郎的成功經歷,在不同領域造出新的大單品,這個大單品能衝擊百億那就更好了,沒能的話,更大概率也有望“得其中”。畢竟,一個百億不夠,多幾個准百億來湊也不是不行。

所以我們看到,最初郎酒打的是“群狼”战術,直白點來說就是廣撒網、多撈魚。早在2009年的時候,郎酒就明確提出了“一樹三花”的發展战略,也就是醬香、濃香、兼香三個香型上全线發力,並在這一战略基礎上拎出了以紅花郎爲“頭狼”的衆多重點產品,比如青花郎、新郎酒、郎牌特曲等。

這一战略從2014年的基本成型,到2018年的聚焦發力,一直沿用到2023年。在這過程中,受到白酒行業高端化轉型的影響,紅花郎在2017年將“頭狼”位置讓給了青花郎,而後者也不負衆望地直奔百億而去,成長爲高端白酒市場的代表產品之一,打开了郎酒在高端市場的局面。

正如前述所說,青花郎離百億規模還差臨門幾腳,但郎酒對於業績增長的需求卻等不了太久。因此,曾經的“頭狼”紅花郎再度被拎出來,用以卡位青花郎高端價格帶之下的次高端白酒市場。

2022年,紅花郎借春晚回歸。自2003年上市算起,時隔十年,這款曾經帶着郎酒奔跑過的老臣再度成爲郎酒重點推介產品。

而紅花郎這次的春晚亮相是一記明晃晃的回憶殺——2009年—2011年,紅花郎獨家冠名央視春晚“我最喜愛的春節聯歡晚會節目評選活動”,與春晚形成記憶綁定,紅花郎甚至可以代表郎酒在一代人心目中的形象。也是在2011年,郎酒營收突破百億,這之中紅花郎就貢獻了一半。

正經社分析師注意到,2022年的回歸,紅花郎是帶着創收百億的任務上任的。然而時過境遷,曾經的“頭狼”站在新時代的賽道中威懾力略顯不足。這一年,醬酒熱浪潮跌宕起伏,次高端醬酒更是群魔亂舞。紅花郎要面對的,除了難以避开的茅台醬香酒公司旗下王子、迎賓,還有與郎酒角逐“醬香第二股”時冒尖的國台國標酒、習酒窖藏1988,另有鐵蓋釣魚台、金沙摘要這樣更有底蕴的弄潮兒。紅花郎或許優秀,但已難獨領風騷。

紅花郎在市場舉步維艱,從終端價格的波動也能窺得一二。正經社分析師通過市場走訪了解到,目前紅花郎品牌兩款主要產品紅花郎10、紅花郎15线上最低價可達到240元/瓶、409元/瓶,而在2022年同期,則分別爲330元/瓶、520元/瓶。

與終端價格开倒車形成對比的是,紅花郎還在走產品升級之路。6月10日,在第四代紅花郎·10停產一個月之後,升級版第五代紅花郎·10面世,這也是自2020年更新至第四代之後,紅花郎再一次升級。與之同步的是紅花郎·10(500mL*6)自4月1日起單瓶價格上調20元。

不過,市場似乎對這場順勢而爲的漲價難以接受。漲價之前,紅花郎·10在线上終端價格最低達到350元/瓶,漲價政策下達至今,這一數字跌到了240元上下。可見,在面對次高端消費市場時,郎酒還需要爲紅花郎再多做些打算。

3

棄濃香,兼香“一哥”尚難止渴

郎酒是極度渴望一個百億大單品來當排面的。然而現實卻只是吊住了它的胃口,白酒行業進入周期性調整,進入緩慢增長階段,市場強行按下慢放鍵,迫使酒企們夯實基礎。而青花郎和紅花郎兩個大力投入打造的准百億大單品卻都還卡在門檻之外。

等待,蓄力,這是郎酒的准百億大單品們逃不掉的宿命。

索性,一只羊、兩只羊是放,不如再放第三只羊。爲此,郎酒兼香大战略應運而生。2023年2月8日,郎酒發布了“郎酒兼香战略”,並明確了2-3年實現年營銷100億元、形成醬香高端、兼香大衆“兩香雙優”格局。至此,郎酒自2009年开始踐行的“一樹三花”战略被“兩香雙優”取代。

“一樹三花”與“兩香雙優”的最大區別就是,濃香被郎酒徹底pass,兼香战略地位提上新高度。

正經社分析師認爲,這是一個很魔幻的決定,但似乎也是郎酒的必然選擇。

郎酒的誕生可以追溯到1907年。那一年,四川省瀘州市古藺縣二郎鎮的商人鄧惠川採用回沙工藝生產的“回沙郎酒”算是郎酒最早的根基,後來,“回沙郎酒”與茅台酒釀造工藝進行融合,再經歷多輪演變最終成了今天的郎酒。

郎酒的根基是醬酒味兒的,這也是爲什么身處濃香大本營四川,它最早喊的口號卻是“中國兩大醬香白酒之一”。當然,這裏面有蹭茅台名氣的嫌疑在。不過,追根溯源,郎酒確實是1984年第四屆評酒會上評出的“十三大名酒”中唯二的兩個醬酒品牌,只是後來雙方發展拉开差距,這段光輝歷史在郎酒喊出這句口號時已經不太對味兒了。

但不可否認的是,蹭茅台雖然飽受詬病,卻很快將郎酒的醬酒打響了知名度,無論是紅花郎領跑時代還是青花郎帶隊時期,醬酒一直是郎酒發展的主要重心,也是市場對郎酒的主要認知。

一盞燈只能照亮一邊,亮堂的郎酒醬香背面是它的濃香白酒。郎酒的濃香白酒在1959年就已經試制生產出來,最早取名爲“郎泉大曲”,同時期名爲藺泉酒的兼香型白酒也同時面世。這是郎酒後來濃香白酒與兼香白酒的發展基礎。

不過,當時的制酒師傅可能想不到,幾十年後,這兩條賽道在社會的毒打下匯合了。

郎酒的操作並不復雜。2011年,郎酒濃香型战略品牌“郎牌特曲”宣稱“以做超級大單品爲己任”;2021年,郎酒以郎牌特曲上市十周年爲契機,發布了“郎特上市10周年紀念酒”,選用的是濃醬兼香型酒體。按照郎酒對外宣傳的口徑,這是郎牌特曲從濃香“利刃”到兼香“新貴”轉型。這就爲濃香白酒退出郎酒舞台埋下了伏筆。

2023年2月“郎酒兼香战略”面世,並提出兼香百億战略目標;同年9月,《百年郎酒》總綱領將兼香高度再度拔高——“到2030年,濃醬兼香型白酒成爲兼香領導者”。

到這裏,郎酒放棄濃香這一“既魔幻也是必然”就好理解了。魔幻的是作爲一家四川酒企,它不生產濃香,一衆川酒俱是一副黑人問號臉。必然的原因則在於,郎酒在醬酒領域要想比肩茅台,基本已經是不可能(曾經蹭茅台名氣至今還是業內槽點);而早期重點發力醬香導致郎酒在濃香領域根本沒有足夠的基礎與同鄉會裏的五糧液、瀘州老窖等頭部酒企一爭高下。

簡而言之,茅台是追不上了,五瀘也幹不過,唯有兼香這個小賽道能圓郎酒一個“領導者”夢。

這是一場關乎尊嚴的取舍,也是一次改變階級的升級。“中國兼香白酒第一”不比“中國兩大醬香白酒之一”敞亮?不比“四川知名酒企”有排面?

郎酒缺一個在白酒業拿得出手的“一哥”名號,而兼香賽道可以一战。由於兼香型白酒發展時間較短,賽道內暫無百億級別領導性品牌,目前規模最大的兼香型白酒企業白雲邊2023年的銷售規模爲77.25億元,同比增速爲9.1%。

按照規劃,郎酒醬香型白酒在2025年或者2026年達到100億元年銷售規模,極有可能取白雲邊而代之。“兼香一哥”指日可待。

不過,一個不容忽視的問題是,兼香在白酒行業始終是小衆賽道。行業數據顯示,兼香型白酒在2022年的市佔率約爲6%,是繼濃香型(46%)、醬香型(32%)和清香型(14%)之後的中國第四大白酒香型。也就是說,兼香白酒的市場規模約爲400億元。郎酒或許可以領導兼香,但也僅僅只是在這400億賽道裏稱王稱霸。

而小衆賽道中所存在的散弱發展、集中度不高、市場認知度不足等問題,是整個香型賽道的發展難題。郎酒入局避無可避。

整體來看,郎酒足夠大,220億元的規模放到上市公司排行榜中能擠下一個古井貢酒;但郎酒也很小,從對標的茅台到同鄉的五瀘,醬香與濃香領域它都只能做一個參與者,而隨着白酒競爭的战火向海外市場擴張,能最先讓外國消費者記住的不會是“參與者”。

市場之爭,名聲先行。這句話,曾經的“中國兩大醬香白酒之一”,未來的“中國兼香白酒第一”理解得很透徹。

跨過200億的門檻,郎酒在找一條屬於自己的增長之路,這次沒有茅台“護航”,它又將走向何方?【《正經社》出品】

參考閱讀

1、郎酒價格倒掛,汪俊林還要隔空喊話嗎?

2、十年內,郎酒拿什么比肩茅台?

CEO·首席研究員|曹甲清·責編|唐衛平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視爲侵權

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:這次沒了茅台“護航”,郎酒又能走向何方?丨正經深度

地址:https://www.sgitmedia.com/article/39136.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22