Cycle Capital:9月會降息嗎?加密市場怎么走?

2024-08-12 12:00 Cycle Capital

來源:Cycle Capital Research

2019年來波動最大的一周

雖然一周下來美股基本持平,但行情是真正的過山車。

周一恐慌拋售,周二報復性反彈,周三技術性賣盤出貨市場再度下挫,而周四本來影響力一般的首次申請失業救濟人數下滑觸發了市場抄底的衝動,盡管這一數據並不值得過度興奮,因爲持續申請失業救濟人數不斷增加的趨勢明顯。周五行情延續反彈趨勢,但幅度減緩。

過去這一周,股市與加密市場的聯動非常緊密,在媒體上美國的衰退和日元套利交易解除是兩大核心主題,但個人認爲這是兩個“僞命題”,事實上真正的恐慌也十分短暫,並未出現通常危機爆發時拋售一切包括債券黃金的情況。

美股在周一的拋售後出現了約4.5%的峰谷波動,這是2019年新冠恐慌以來波動最大的一周。波動意味着風險同樣意味着機會,我在周一盤中迅速錄制了一期視頻,講解了爲什么除了日元之外的拋售都是過度恐慌,對於主流加密、股市來說這是一個黃金坑,對於債券來說這是短期高點。總結來說,主要是

當前美國經濟數據大部分很好,且趨勢也不錯,只有少數數據支持衰退,而這些數據類型在本輪復蘇周期中已經被證實不太可靠。

企業利潤增長情況良好,僅僅是超預期幅度沒有擴大。

其次日本這邊加息是不可能持續的,因爲龐大的負債無法通過經濟增長消化

意外加息的短期恐慌觸發了之前過高槓杆盤的解除,這樣的踩踏根據數據推測在周一消化完畢

大玩家主導的固定收益和美元外匯市場出現的走勢不符合恐慌交易或者流動性稀缺的狀況

所以可以判斷周一是意外的錯殺可能性更高。

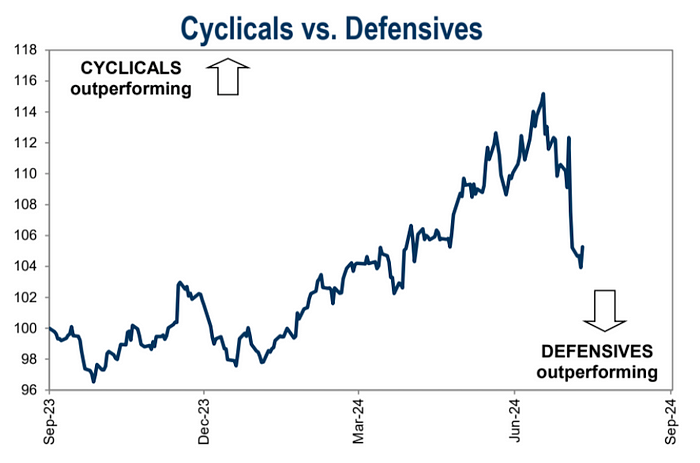

不過還需要進一步觀察數據變化,現在可以說一切都好起來了,到要恢復到以前的樣子還爲時過早,畢竟從資金偏好來看,進取切防御至今仍然沒有改變,而且對大科技失望的情緒已經升級有點到“殺敘事”的層面(殺業績、殺估值、殺敘事三個下跌的階段,越來越嚴重),除非NV的財報能再次粉碎一切質疑的聲音把行業情緒調動起來,所以未來幾個月US30和US500可能優於US100。但從交易層面Cyclical最近落後於defensive的幅度有點大,不排除短期反彈幅度更大的可能。

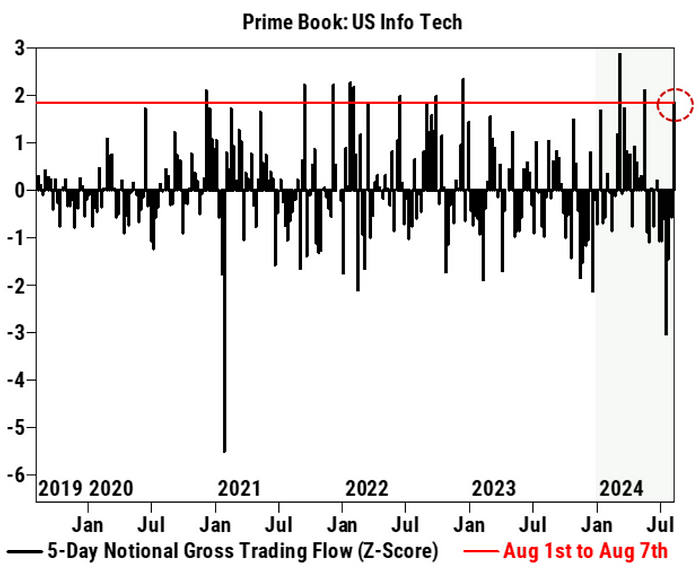

高盛客戶這邊上周封底买入科技股,量創5個月來最大:

另外一邊債券價格上漲,利率下降,爲股市下跌提供了緩衝。一個月來US10Y從4.5%降至 3.7%,80bp的變化大大超出了降息預期變化帶來的降幅,除非真的看到衰退在即否則這樣的定價顯然是個機會,正如同去年四季度大家對降息熱情高漲時的行情一樣(5%跌到3.8%),個人直覺上,最近幾年的市場似乎比以前更具有動物性,定價不再那么理性。

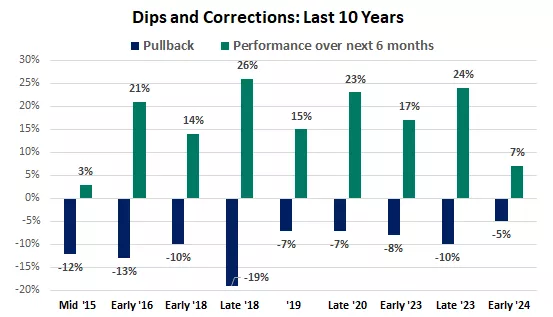

股市最近的回調是從歷史新高开始的,最大幅度也就是 8%,當前水平仍然比年初高12%,而且由於債券上漲,分散化程度較高的投資者並不會僅僅受到股票指數整體下跌的影響,所以連鎖拋售的情況在美股這邊還不值得過於擔憂。在過去幾十年裏,平均而言,我們每年經歷大約3次5%以上的調整,一次 10% 的調整。

股市的下跌和調整如果沒有伴隨經濟或企業盈利衰退,往往都是暫時的,隨後會出現不錯的漲勢:

但考慮到科技敘事悲觀的情緒不太可能迅速逆轉,且短期的劇烈波動,給不少投資組合帶來了非常大的損害,這類中長期資金還是有調倉的需求,短期內的波動可能還沒有完全結束,只是市場將开始更大、更深的下跌可能性不大。上周後半段的強勢反彈是一個積極的信號。

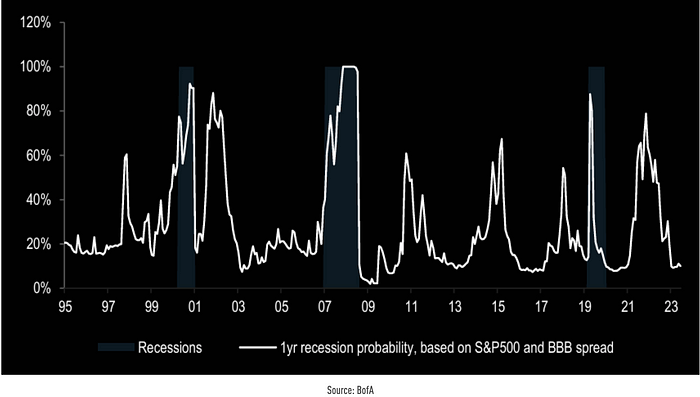

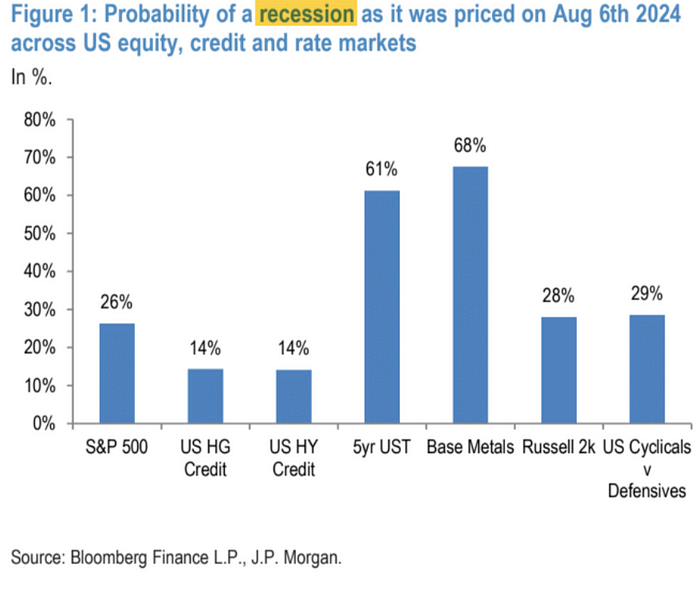

根據JPM的統計,從各資產相對自己歷史調整的幅度來看,由於金屬跌的多,國債漲的多,股票跌的少,所以國債和商品市場反應出來的衰退預期反而還大於股市和企業債市場

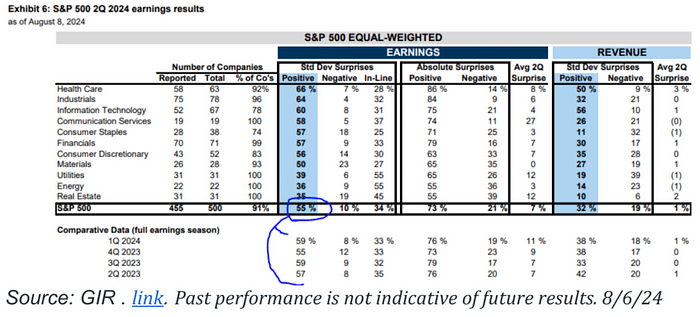

標普500有91%的企業已經公布Q2財報,其中55%的公司收入超出了預期。這一比例雖然低於過去四個季度的平均水平,但仍高於50%,表明大部分公司在收入方面的表現尚可。

從圖表中可以看到,各個行業的表現存在較大差異。例如,醫療保健(Health Care)、工業(Industrials)和信息技術(Information Technology)行業的表現較好,超預期的公司比例較高,而能源(Energy)和房地產(Real Estate)行業的表現相對較差。

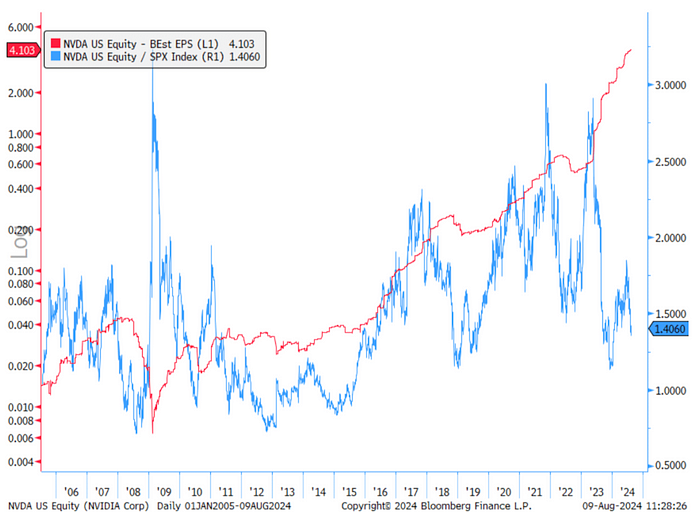

NVIDIA的估值已經回調:

其24個月的遠期PE目前25倍,接近過去5年的最低點(大約20倍),對SPX的pe溢價背書從1.8倍將至1.4倍,這表明NVIDIA的估值逐漸趨於合理。

科技大公司本季度財報是扎實的,其實沒什么殺業績的情況,殺估值主要是AI投資加大導致的:

Palantir上調指引,強調AI提振業績,股價大漲37%,在街上引發一些AI敘事的討論。

關於9月降息預期

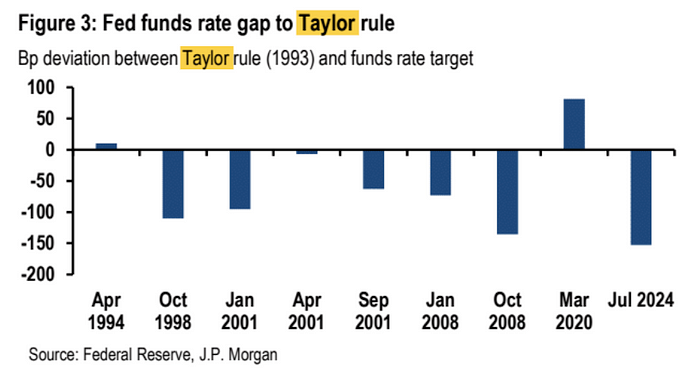

JPM研究根據泰勒規則(Taylor Rule)計算,美聯儲的聯邦基金利率目標應當在4%左右,比當前的利率低150個基點。美聯儲有理由迅速調整政策,使其更符合當前的經濟狀況。

市場定價方面,9月FOMC會議正常降息幅度會在25基點,但市場預期可能超過25基點。在周一盤中由於恐慌一度定價到63bp,最終本周收在38bp,另外,當前市場已經消化了美聯儲在年內降息100個基點的預期,也就是四次。

首次超過25bp和年內超過3次的預期需要持續惡化的數據,尤其是就業市場的數據來支撐,否則這一定價可能過度,若數據支持,則市場將逐漸定價9月降息50bp甚至年內降息125bp的可能性。

從交易策略上來說,短期2周內美國利率市場以漲了就做回調模式爲主,1個月以上周期處於买跌模式因爲降息周期注定將要开啓,市場對失業率上升是否預示着經濟放緩和潛在衰退還需要時間來提升共識,在此期間會有不斷反復的情緒出現。

聯儲官員上周的講話對於略偏鴿派,但總體不置可否,這在預期之中。

加密市場

經歷了自FTX危機以來最急劇的回調,大餅價格下跌超過15%後有所回升。由於這次回調的觸發因素並非加密貨幣市場內部事件,而是來自傳統市場調整的外部衝擊。技術面也嚴重超賣,程度跟去年816時幾乎一樣,當時大餅一波由2w9下殺到2w4,後面經歷了兩個月的震蕩盤整。

所以可以理解爲何加密反彈的勢頭如此猛烈。

以下分析援引自JPM8月7日的研究:

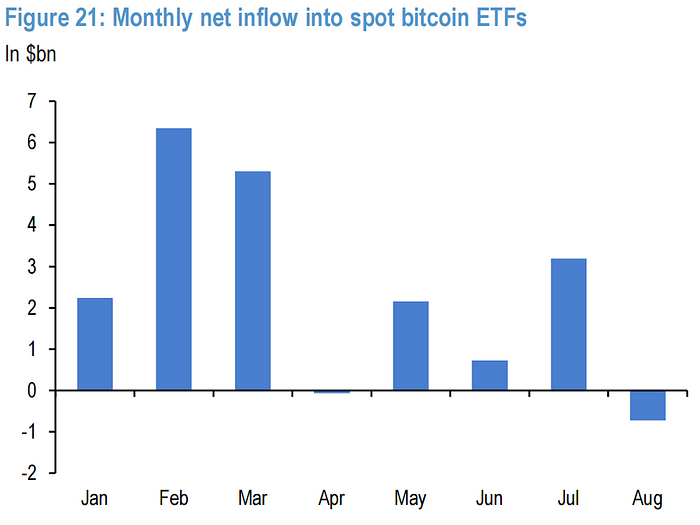

零售投資者在此次調整中也扮演了重要角色。比特幣現貨ETF在8月份的資金流出現顯著增加,達到了自這些ETF成立以來的最高月度流出量。

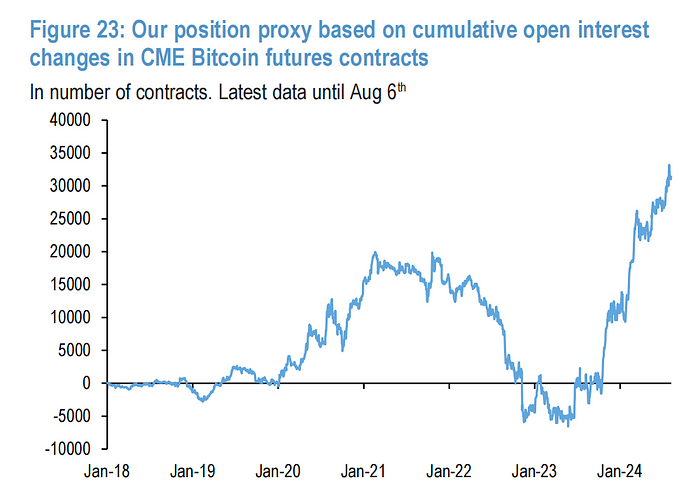

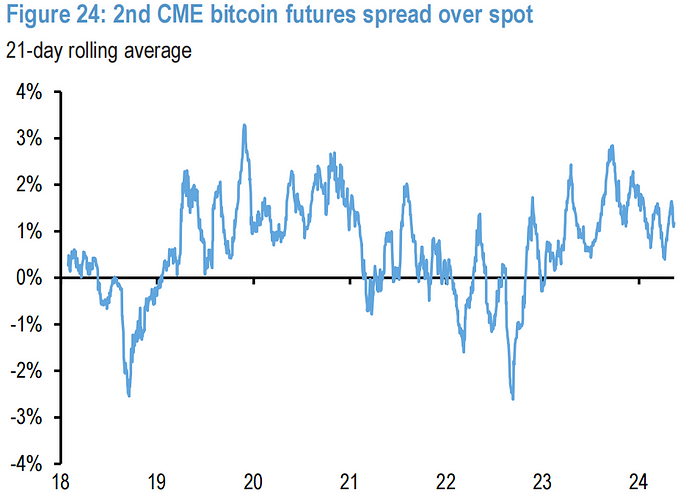

相比之下,美國期貨市場玩家的去風險行爲有限。這從CME大餅期貨合約的持倉變化中可以看出,期貨曲线的正價差表明期貨投資者仍然保持一定的樂觀情緒。

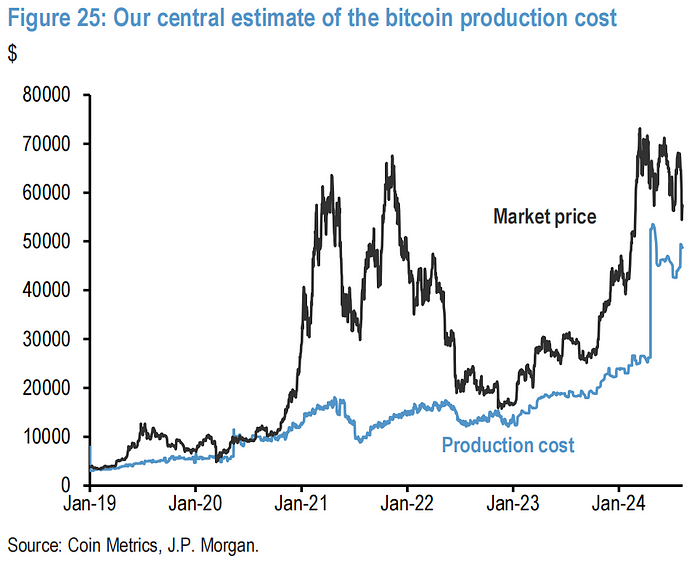

大餅上周最低到了49,000美元附近。這個價格水平與摩根大通估算的比特幣生產成本相當。如果比特幣價格長時間保持在這個水平或以下,將對礦工構成壓力,進而可能對比特幣價格施加進一步的下行壓力。

有幾個因素可能使機構投資者保持樂觀:

摩根士丹利最近允許其財富顧問向客戶推薦比特幣現貨ETF。

來自Mt. Gox和Genesis破產案件的加密貨幣支付的清算壓力可能已經過去。

FTX破產後的一百多億美金現金支付可能在年底進一步刺激加密市場的需求。

美國大選雙方可能都會支持有利於加密貨幣的法規。

資金和倉位

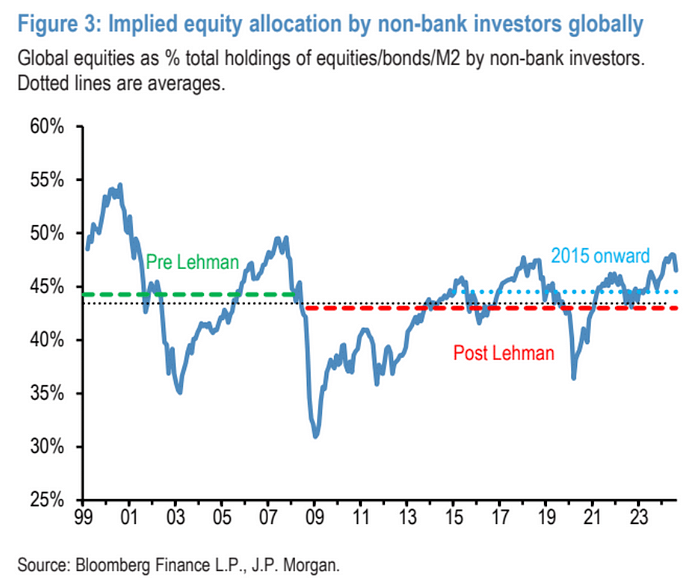

盡管最近幾周由於股票價格下跌和債券配置的急劇增加,股票配置有顯著的減少,但當前的股票配置比例(46.5%)仍然顯著高於2015年後的平均水平。根據J.P. Morgan的計算,如果要使股票配置回到2015年後的平均水平,股價需要從當前水平進一步下跌8%。

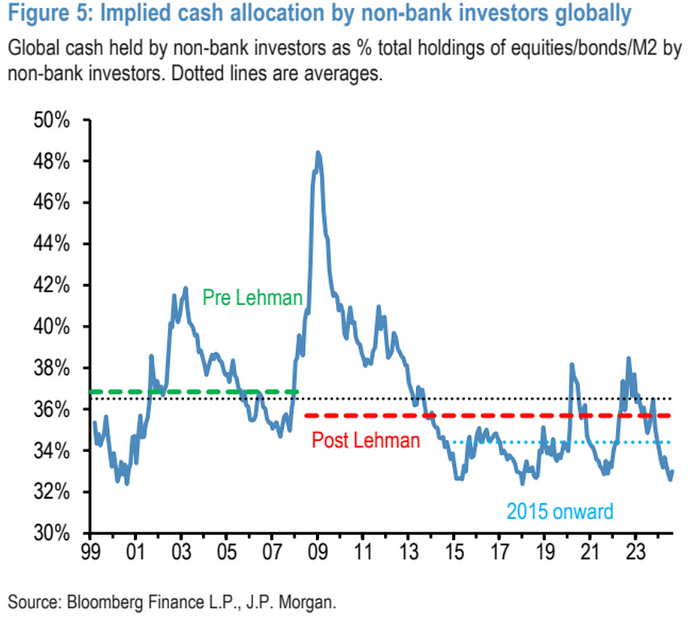

當前投資者現金配置比例極低,這表明投資者的資金更多集中在股票和債券上,低現金配置可能會增加市場在面臨壓力時的脆弱性,因爲當市場下跌時,投資者可能需要賣出資產以獲取現金,這可能加劇市場波動。

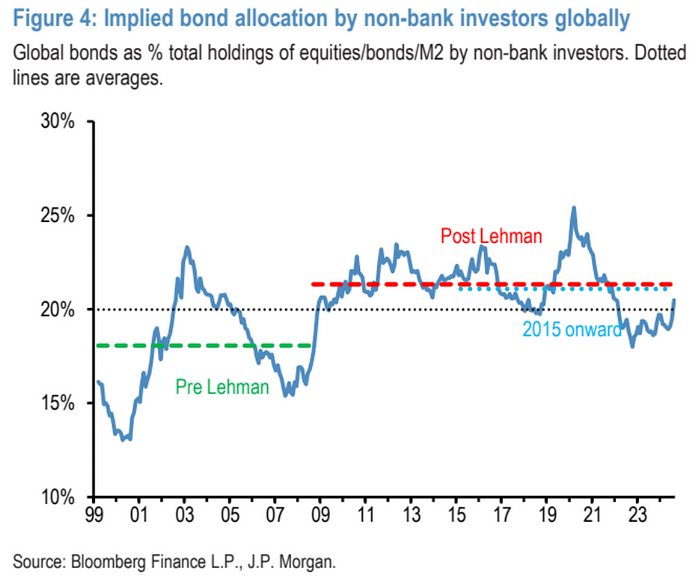

近期債券配置有顯著增加,由於投資者在股市回調期間轉向債券作爲避險資產:

最近的市場波動中,零售投資者的反應相對溫和,並沒有出現大規模的撤資現象:

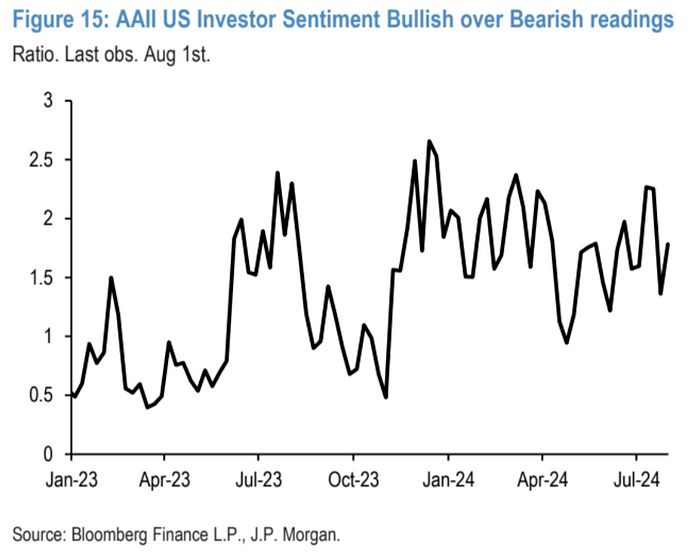

散戶情緒調查任然偏積極:

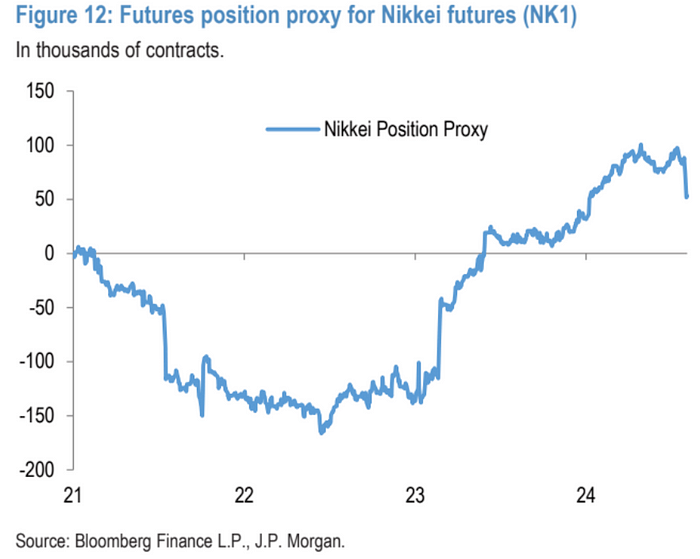

日經期貨倉位的變化表明投機性投資者已經顯著解除了多頭頭寸:

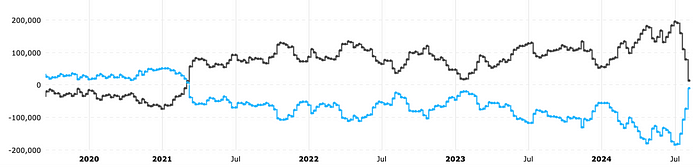

日元投機性淨空頭(下圖藍线)截止上周二基本歸零:

“日元套利交易”的規模有多大

日元套利交易主要有三個部分:

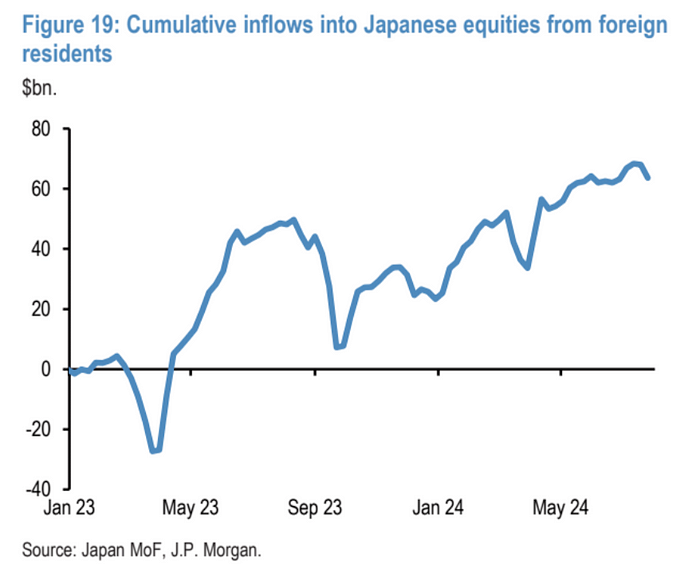

第一部分是外國投資者購买日本股票,他們爲了保險起見,會做一個賣空等值規模日元的衍生品。最近由於日股下跌日元上漲,所以這些投資者兩邊都虧損,不得不把整個組合平倉。通過日本政府統計的外國人對日股投資的金額估計這種交易的規模大概有6000億美元。

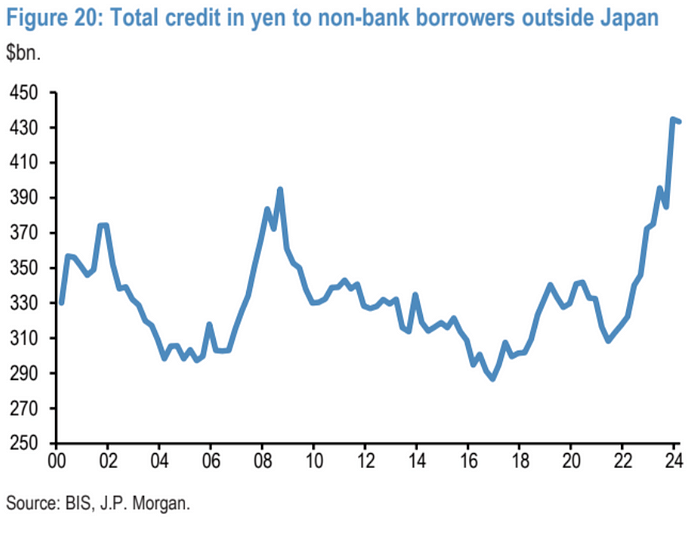

2. 第二部分是外國投資者借日元去外國买資產,比如股票和債券。根據根據國際清算銀行的日本以外非銀行借款人的日元信貸總額口徑來統計。這種操作在2014年第一季度末的時候,大概有4200億美元。但相關的數據是每個季度才更新一次,目前還看不到二季度數據。

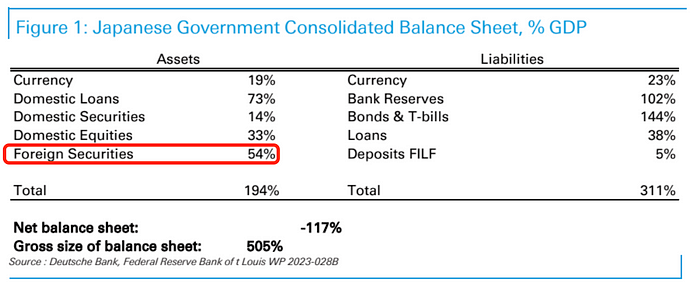

3. 第三部分是國內的投資者,也就是日本自己的投資者用日元去买外國的股票和債券。比如日本的退休基金爲了將來要付的錢,會用日元去买外國的股票和債券。這種交易在調整之前大概有3.5萬億美元,其中大約60%是外國股票。

如果我們把這三部分加在一起,估計日元套利交易的總規模大概有4萬億美元。如果將來日本的通貨膨脹情況讓日本的央行不得不提高利率,那么這種交易就會慢慢減少。所以這是說爲什么短期頭寸解除光了但長期頭寸可能還有影響。

總結來說,不同類型的投資者都在根據市場的變化調整自己的投資策略:

趨勢跟隨或投機性資者(比如CTA):最近他們不得不大量賣出之前持有的股票多頭、日元空頭。

日元套利交易:如果日元升值,這個操作就會虧錢。現在雖然日元的交易從超賣變到超买,但整體來看,這個4萬億美元的大交易並沒有大規模解除。

風險平價基金:最近市場波動大,他們也在減少投資,但比CTAs少一些。但因爲債券價格的上漲幫助他們控制了損失。

普通散戶:與以往的股市下跌相比,這次他們的撤資並不多

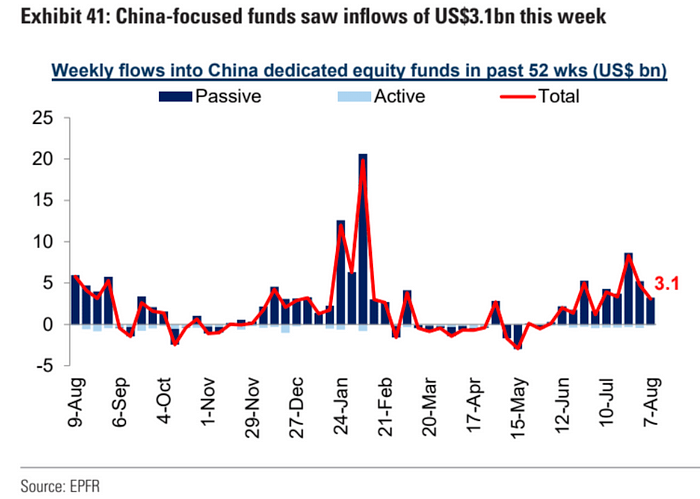

中國主題基金流入31億美元5月底以來被動資金在持續买入:

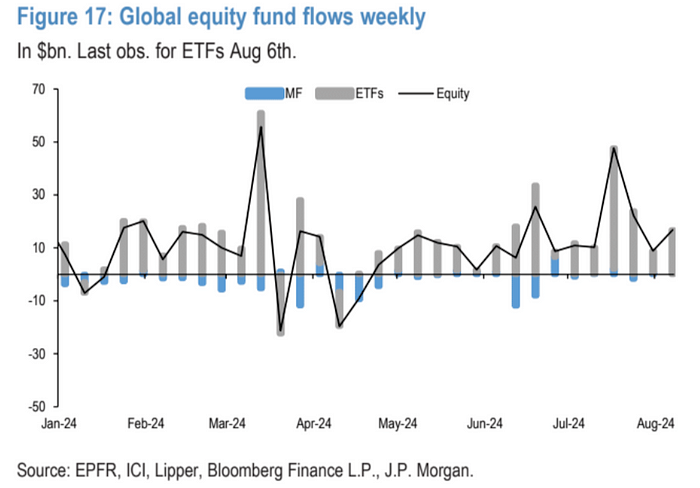

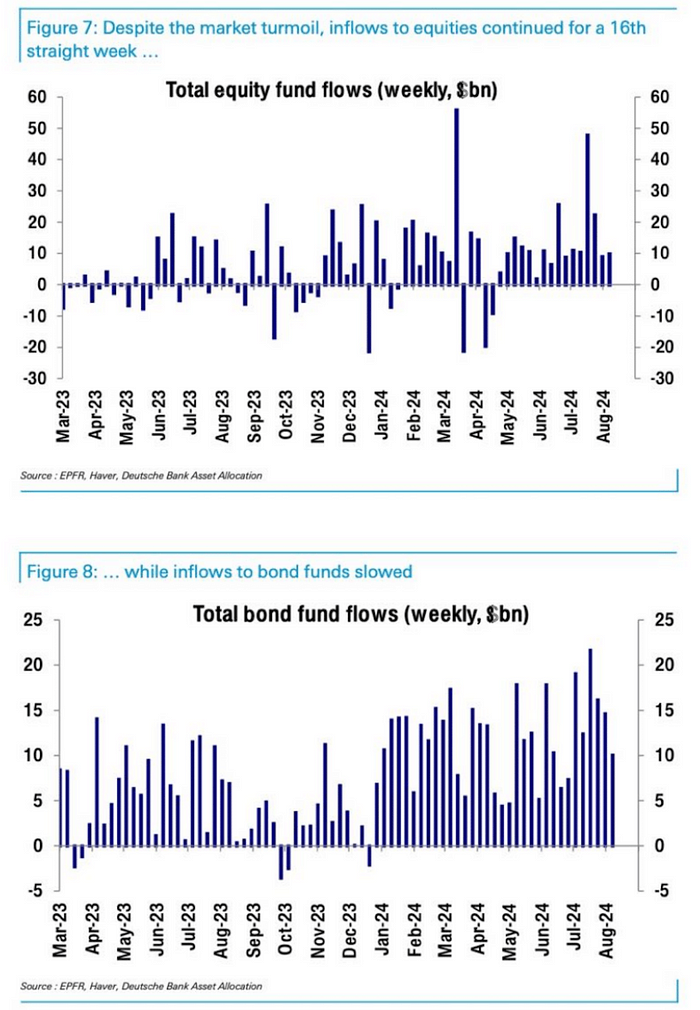

盡管市場動蕩,本周股票資金流入連續第16周保持正值,甚至比前一周有所增加。而債券資金的流入則有所放緩

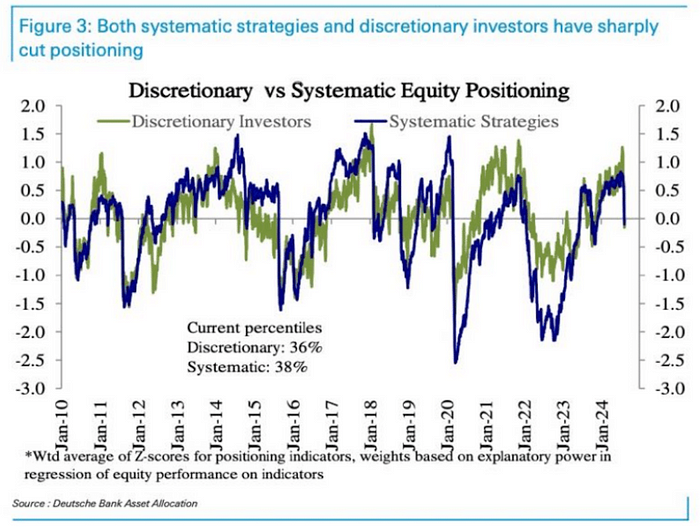

主觀投資者的配置從較高水平下降至略低於平均水平(36百分位)。系統性策略的配置也從較高水平下降至略低於平均水平(38百分位)都是去年夏季大回調之後首次回落至如此低的水平:

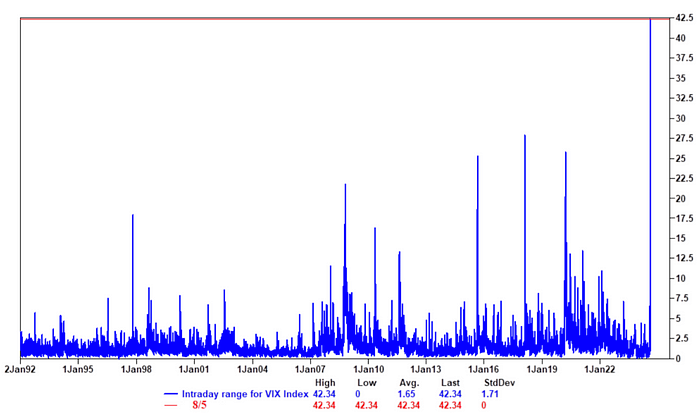

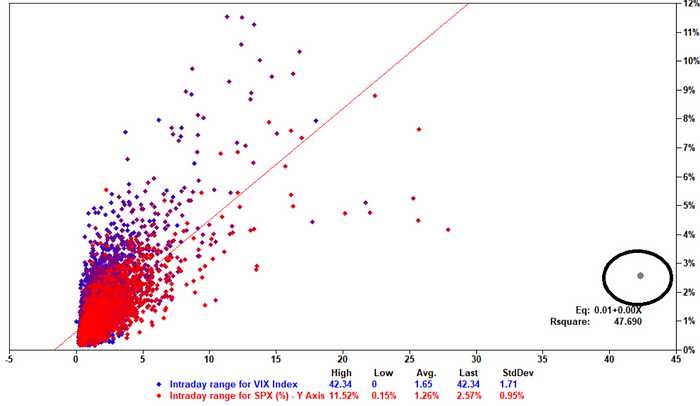

本周一VIX指數在一天內波動超過40點,幅度創下了歷史紀錄,但考慮到大盤周一波動不到3%,歷史上VIX一天跳升20點時股市現貨波動可以到5~%10%,所以高盛交易台評論這是“ vol market shock, not a stock market shock”,VIX市場流動性存在問題,衍生品市場的恐慌被放大了,市場在8月21日VIX到期之前可能會保持動蕩:

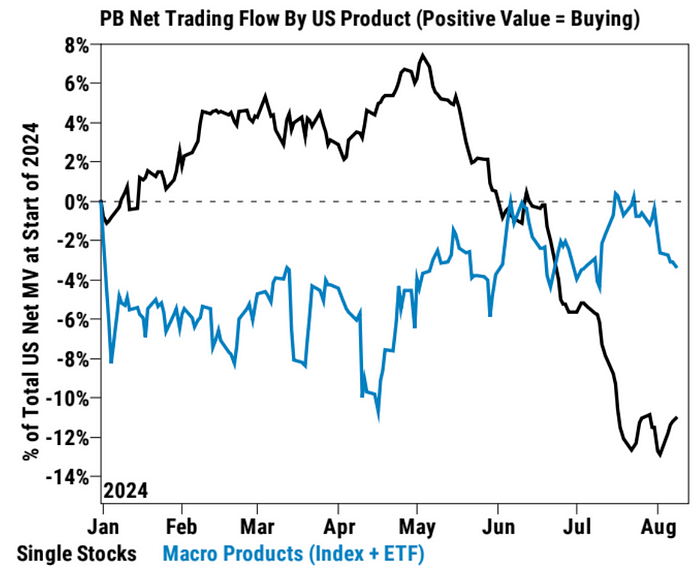

高盛券商部門的統計客戶上周對產品基金連續第三周淨賣出,個股則創下六個月來最大的淨买入,尤其是在信息技術、必需消費品、工業、通信服務和金融板塊。似乎預示,果經濟數據相對樂觀,投資者可能會將注意力從市場的整體風險(市場beta)轉向個股或行業特定的機會(alpha)

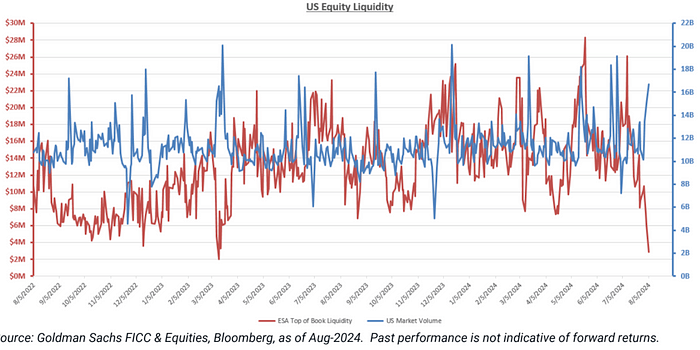

美股流動性處在去年5月以來最低的水平:

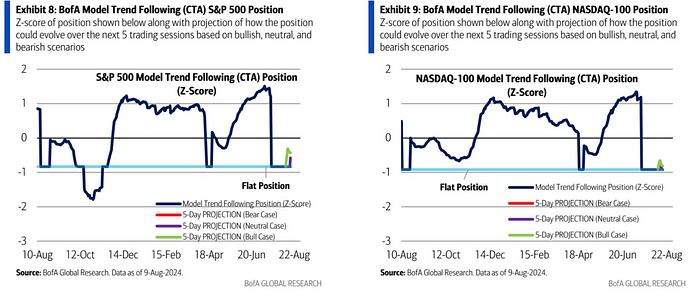

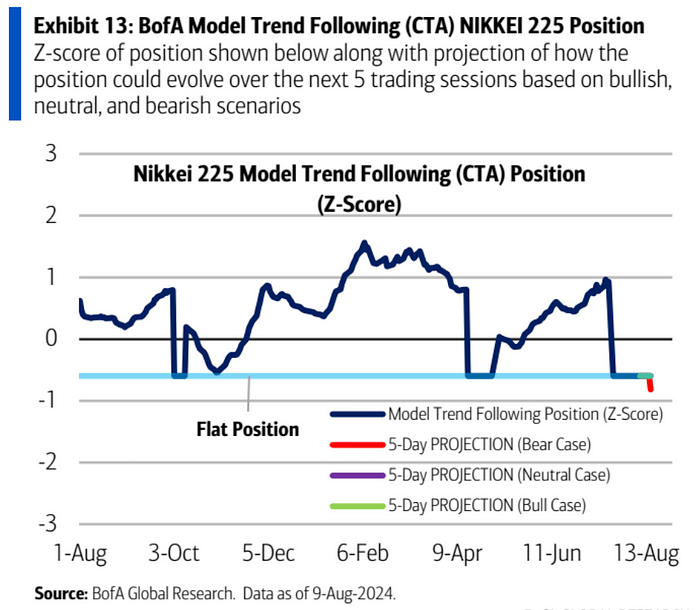

美銀的CTA策略模型顯示,未來一周美股CTA資金傾向於加倉,因美股長期趨勢仍然看好,因此CTAs不太可能很快轉爲空頭,反而可能在股市找到支撐後迅速重建股票多頭頭寸。

日股傾向於減倉:

即將到來的關鍵事件

消費者價格指數(CPI):預計CPI數據將對市場產生影響,如果CPI符合預期或低於預期,市場可能不會有太大反應;如果CPI高於預期,將是一個重大問題。

零售銷售數據:如果數據強勁,市場可能會對軟着陸持樂觀態度。

傑克遜霍爾會議:預計美聯儲將傳達支持市場的信息,可能還會提及金融狀況的緊縮。

英偉達財報:預計在月底發布財報,市場可能會對其表現持積極態度。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Cycle Capital:9月會降息嗎?加密市場怎么走?

地址:https://www.sgitmedia.com/article/38191.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23