喜馬拉雅盈利背後:員工減少40%+高層降薪50%+削減營銷費5.6億

2024-04-15 08:00 admin

作者|雲中鶴

4月12日,喜馬拉雅披露赴港IPO招股書,聯席保薦人包括高盛、摩根士丹利、中金公司。

其中最大的亮點是,連年虧損的喜馬拉雅,終於在2023年實現扭虧爲盈。這是近期繼愛奇藝、快手等公司之後,又一家走向盈利的互聯網公司。

爲了實現盈利的目標,喜馬拉雅不遺余力地採取各種措施降本增效,包括裁員、降薪以及削減營銷費等开支。但是,2年前的大規模裁員鬧得沸沸揚揚,給公司聲譽帶來負面影響。

此外,即使是盈利,也無法掩蓋喜馬拉雅存在的兩大隱患。

一個是關於用戶的,即喜馬拉雅的月活用戶數量增長放緩,且日活用戶的收聽時長不增反減。

另一個是關於營收的,即公司營收不再高速增長,而是陷於停滯,且第二大業務板塊廣告收入連續2年下滑。

目前喜馬拉雅所處的音頻行業競爭非常激烈,既有蜻蜓FM、荔枝等競爭對手窮追不舍,還有快手、字節跳動等互聯網平台虎視眈眈。

僅靠裁員、降薪等“節流”措施,是難以應對強敵環伺的環境的,必須要想辦法“开源”,大力拓寬業務來源和增加收入。

IPO就相當於提前儲備糧食和彈藥,成爲喜馬拉雅繞不开的選擇。

盈利背後的“殺手鐗”:員工減少40%+高層降薪50%+削減營銷費5.6億

多年來,作爲音頻行業的老大,喜馬拉雅一直深陷虧損的泥潭,動彈不得。

根據招股書統計,2018—2022年,喜馬拉雅的虧損金額分別爲7.74億元、7.73億元、6.05億元、7.18億元和2.96億元,5年間的累計虧損達31.66億元。

到了2023年,喜馬拉雅終於可以擺脫虧損的標籤了。

招股書顯示,喜馬拉雅2023年實現淨利潤37.36億元,扣除非經營項目(可轉換可贖回優先股的公允價值變動、以股份爲基礎的薪酬开支等)的影響後,經調整淨利潤爲2.24億元。

公司表示,2023年實現盈利的原因有3個:用戶群擴大,變現能力增強,以及成本結構優化帶來的毛利率改善和經營效率提升。

其實,盈利的關鍵就是“降本增效”。這對喜馬拉雅來說並不陌生,2年前公司曾因爲降本措施過於激進,而鬧得沸沸揚揚。

自2022年3月起,喜馬拉雅多次卷入裁員風波。有傳言稱,極速版整個部門被裁後,喜馬拉雅啓動了更大規模的裁員,佔員工總比例的15%,有的部門達到20%。

而喜馬拉雅創始人兼聯席CEO余建軍在全員會上的講話,間接證實了公司裁員的消息。

余建軍強調,盈利不應該是湊數字得來的,也不應該是單純通過減少成本得來的;要把靠裁員降下來的成本控制在總下降成本的10%以內,避免人員的大起大落。

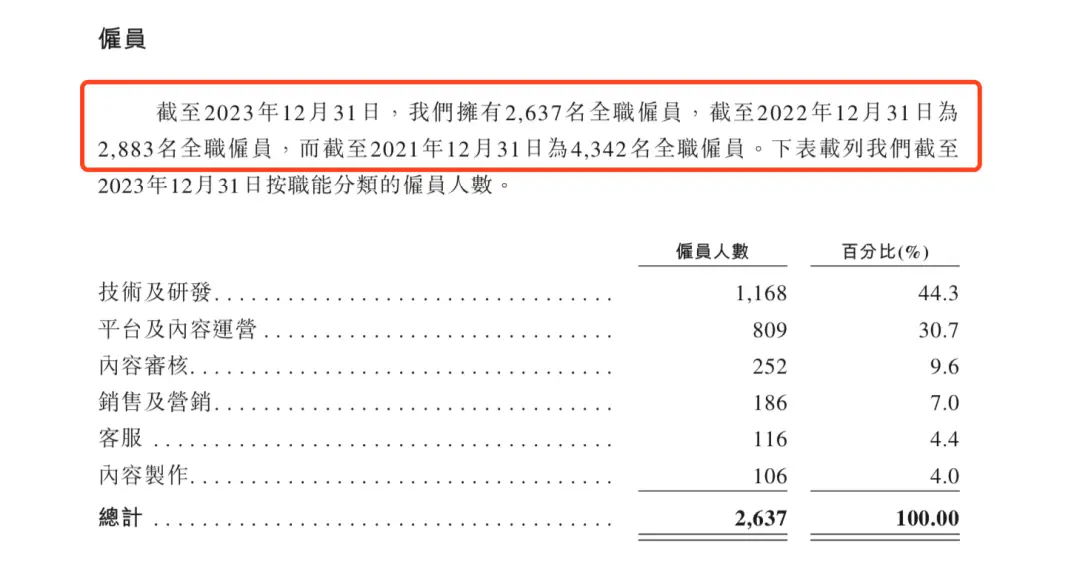

關於喜馬拉雅到底裁了多少人,我們可以從招股書裏找到答案。

喜馬拉雅的員工總數,從2021年末的4342人,降到2022年末的2883人,裁員比例爲33.6%;再降到2023年末的2637人,相較於2022年末裁員比例爲8.5%。

如果以2021年爲比較基准,喜馬拉雅在2年之內合計裁員1705人,裁員比例高達39.26%。

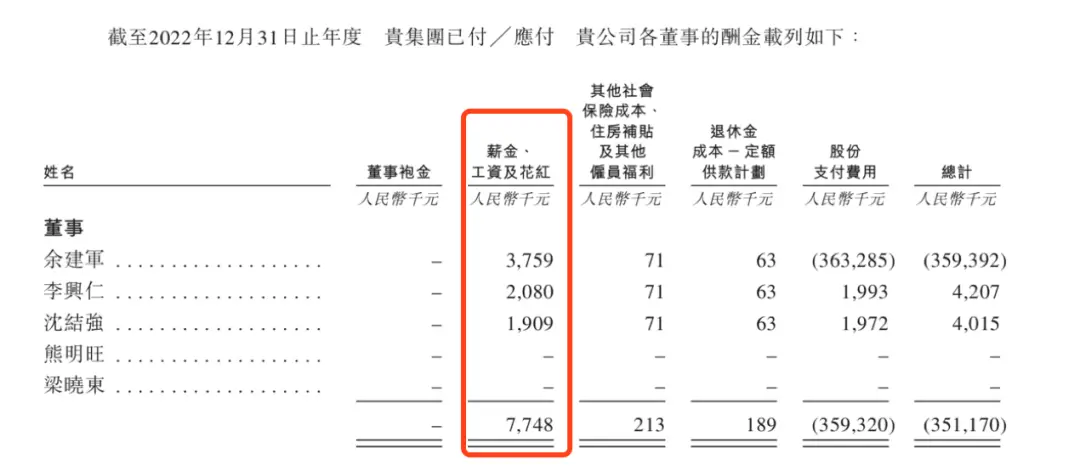

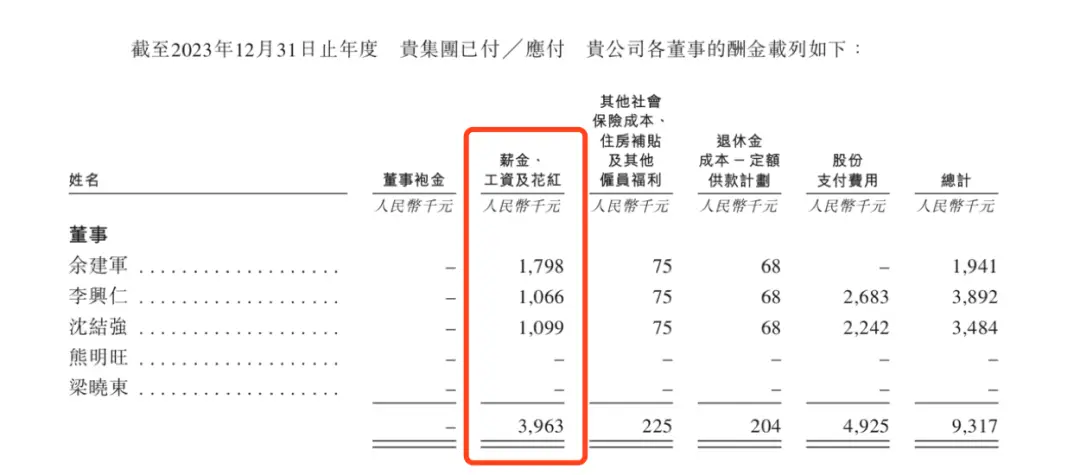

在對普通員工動刀的同時,喜馬拉雅包括余建軍在內的3名董事主動降薪,表明公司高層壓縮成本的決心。

招股書披露,喜馬拉雅3名董事(余建軍、李興仁、沈結強)的“薪金、工資及花紅”,2022年分別爲375.9萬元、208萬元、190.9萬元,合計774.8萬元。

到了2023年,就直接砍半。上述3人的薪酬分別爲179.8萬元、106.6萬元、109.9萬元,合計396.3萬元。

資料顯示,余建軍爲喜馬拉雅聯合創始人,目前擔任執行董事、董事會主席兼公司首席執行官,主要負責公司整體執行事務及業務規劃以及集團的整體管理。

李興仁爲喜馬拉雅的執行董事,且自2015年10月起擔任公司的副總裁,負責訂閱業務及內容制作。

沈結強,自2021年4月起擔任公司的執行董事。自2015年9月至2017年12月擔任公司財務總監,且自2017年12月起擔任副總裁,負責財務、風險管理及內部控制工作。

裁員+降薪雙管齊下,使得喜馬拉雅的員工福利开支連續2年下降。從2021年的1.92億元,下降7.5%到2022年的1.77億元,再下降34.9%到2023年的1.15億元。

AI作圖 by娛樂資本論

在人員成本之外,喜馬拉雅還主動削減經營开支。

其中最大的組成部分是“銷售及營銷开支”,主要包括渠道推廣开支、品牌及廣告开支、支付給分銷商及其他平台的傭金,以及銷售及營銷人員的員工福利开支。

在此背景下,喜馬拉雅的銷售及營銷开支已經連續2年下降了。從2021年的26.3億元降到2022年的21.15億元,再到2023年的20.7億元,2年間共減少了5.6億元,降幅爲21.29%。

與此同時,銷售及營銷开支佔總營收的比重,也從2021年的44.9%,下降到2022年的34.9%和2023年的33.6%。

喜馬拉雅在招股書中解釋,這是由於公司战略性地調整銷售及營銷开支重點,導致公司的渠道推廣开支及品牌推廣和廣告开支出現變化。

移動端付費率、收聽時長雙雙下滑,廣告收入連降2年

盈利質量欠佳的同時,喜馬拉雅還有其他的隱患。

首先,作爲重要指標的平均月活躍用戶數的增長遭遇瓶頸,限制了喜馬拉雅未來發展的想象空間。

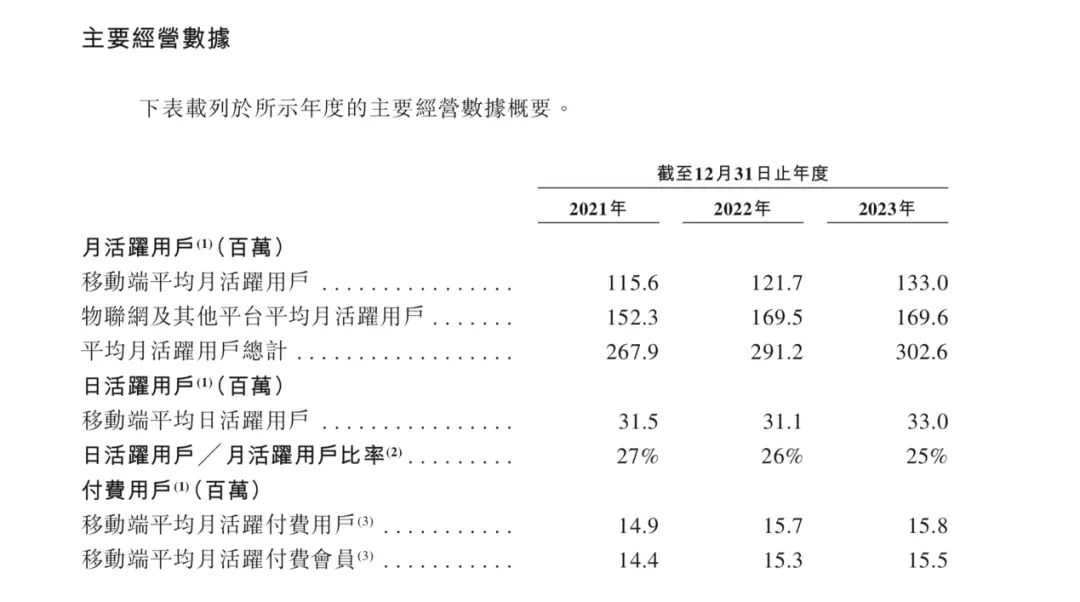

灼識咨詢的調研顯示,2023年,喜馬拉雅的月活用戶達到3.03億,包括1.33億移動端平均月活躍用戶和1.7億通過物聯網及其他第三方平台收聽其音頻內容的平均月活躍用戶。

縱向對比來看,2021年至2023年,喜馬拉雅月活用戶數分別爲2.68億、2.91億、3.03億,同比增長率分別爲7.2%、8.6%和4.1%。其中,2023年的增速明顯放緩。

值得注意的是,喜馬拉雅移動端月活付費用戶/會員的付費率及日活用戶的收聽時長,雙雙步入下行通道。

前者從2021年和2022年的12.9%,下降到2023年的11.9%;後者從2021年的144分鐘,降到2022年的142分鐘和2023年的130分鐘。

喜馬拉雅解釋道,2023年移動端付費率的下降,主要是由於公司的战略重心轉向吸引及留住客單價較高的用戶,並加強具有更大變現潛力產品的可持續發展。

而日活用戶的收聽時長減少,主要是由於播客在移動端平均月活躍用戶中日益流行,與有聲讀物相比,其內容時間相對較短。

相比月活用戶數,喜馬拉雅的營收增長放緩的跡象更明顯。

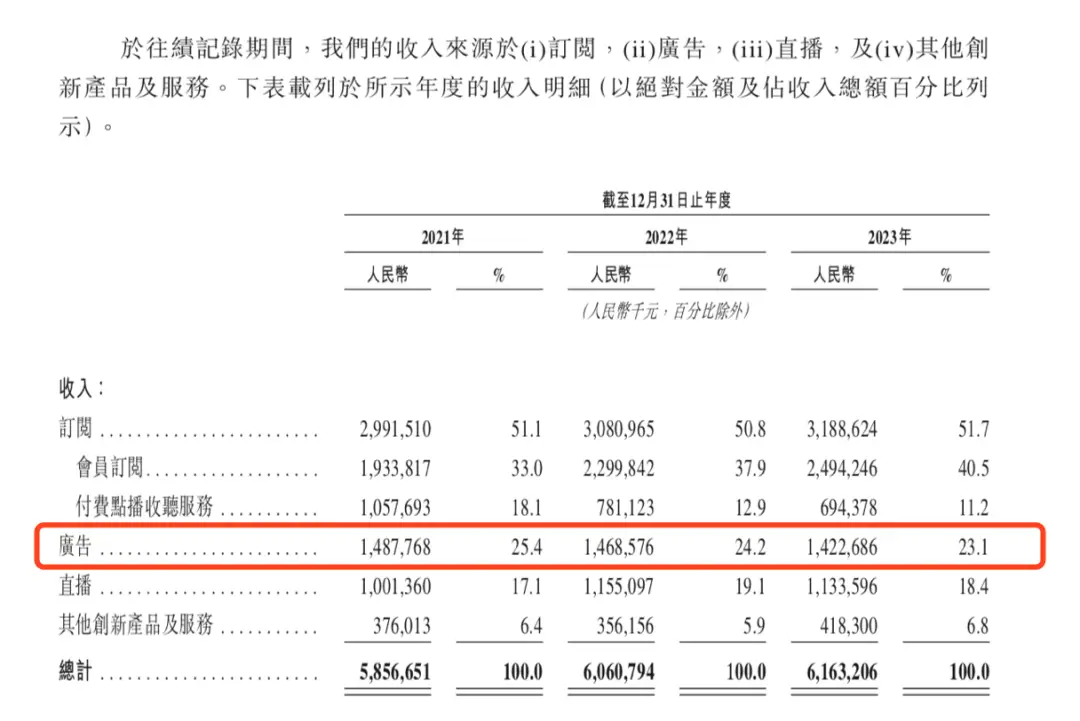

招股書披露,喜馬拉雅的收入主要來源於3個方面,訂閱(包括會員訂閱及付費點播收聽服務)、廣告、直播。小部分來源於“其他創新服務及產品”,包括銷售自行研發的物聯網設備、IP衍生文創產品、定制音頻服務、電子商務及反向出版(將受歡迎的專輯轉換爲出版書籍)。

2021至2023年,喜馬拉雅的營收分別爲58.56億、60.61億、61.63億,增長率分別爲43.7%、3.5%、1.7%。其中,2022年和2023年營收增長幾乎陷於停滯,遠不及2021年的增幅,更別說2019年、2020年(增幅達81.49%、51.29%)。

值得一提的是,喜馬拉雅的第二大業務板塊廣告(主要爲展示廣告、音頻廣告及品牌推廣活動)的收入,已經連續2年下滑。從2021年的14.88億,降至2022年的14.69億,再到2023年的14.23億。

廣告收入佔總營收的比重也一路下滑,從2021年的25.4%,到2022年的24.2%,再到2023年的23.1%。

喜馬拉雅表示,公司2023年優化對廣告商的產品及服務,向主要廣告商提供橫跨多種形式及界面的一攬子廣告解決方案,以重新激活公司的廣告庫存並爲廣告商實現協同效應,將是未來廣告收入進一步增長的強勁動力。

成立後12輪融資募集上百億,喜馬拉雅最高估值280億

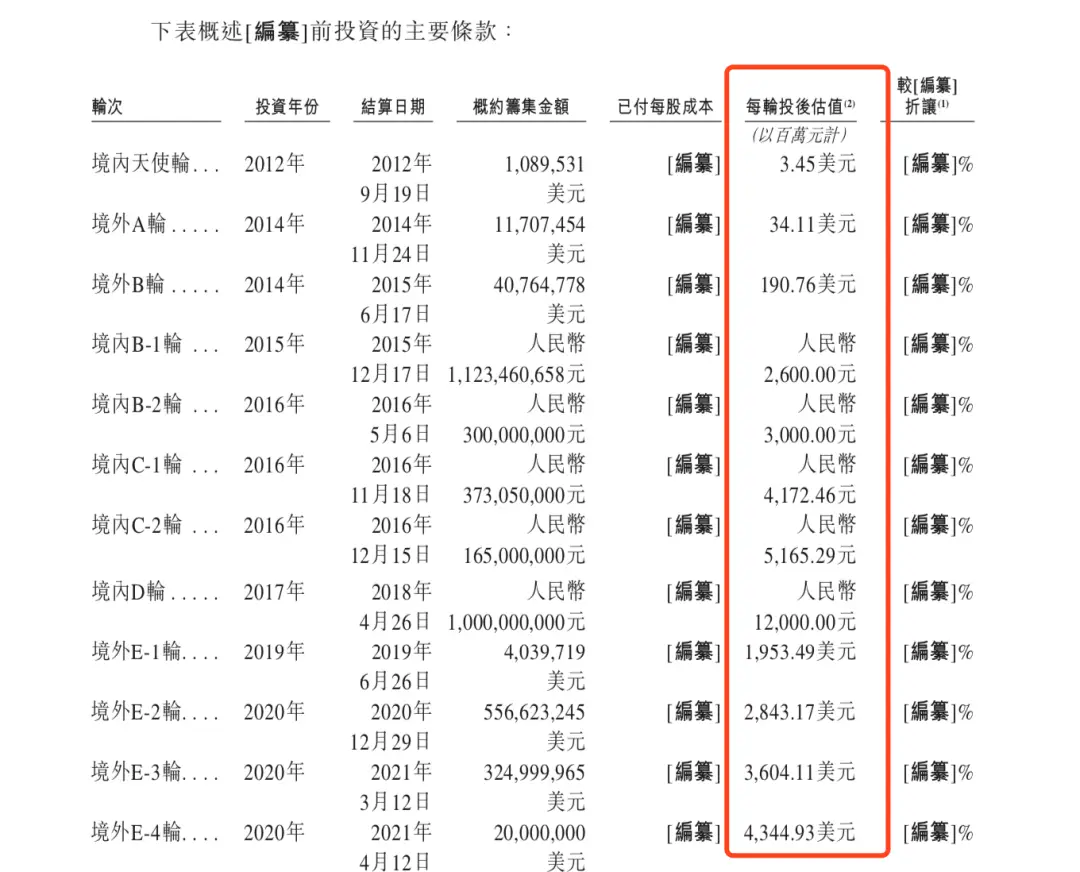

站上聲音經濟+知識付費風口的喜馬拉雅,自2012年成立後一直是資本的寵兒。

根據招股書披露的信息統計,2012年至今,喜馬拉雅共獲得12輪融資,包括境內天使輪,境外A輪和B輪,境內B-1輪和B-2輪,境內C-1輪和C-2輪,境內D輪,境外E1至E 4輪。

上述12輪融資,募集資金分別爲108.95萬美元、1170.75萬美元、4076.48萬美元、11.23億人民幣、3億人民幣、3.73億人民幣、1.65億人民幣、10億人民幣、403.97萬美元、5.57億美元、3.25億美元、2000萬美元。共計募資29.61億人民幣+9.6億美元,全部換算成人民幣的話,將近100億元。

伴隨多筆融資,喜馬拉雅的估值也水漲船高。

公司的投後估值,從2012年的345萬美元,不斷攀升至2020年最後一輪的43.45億美元,約合人民幣280多億元。也就是說,在8年的時間裏,喜馬拉雅的估值漲了1200多倍。

各路資本爭相入局後,喜馬拉雅的股東陣容堪稱豪華。

其中既有騰訊(5.33%)、閱文(3.05%)、小米(3.38%)、百度、好未來、索尼音樂等战略投資者,也有美國泛大西洋投資集團、摯信資本、高盛、興旺投資、創世夥伴資本、普華資本、合鯨資本等財務投資者。

而且喜馬拉雅與上述投資機構不只有股權上的關聯,還有業務上的合作。

比如,喜馬拉雅於2015年與閱文集團的聯屬公司籤訂了爲期20年的在线音頻版權協議,公司借此得以制作並提供大量有聲讀物。

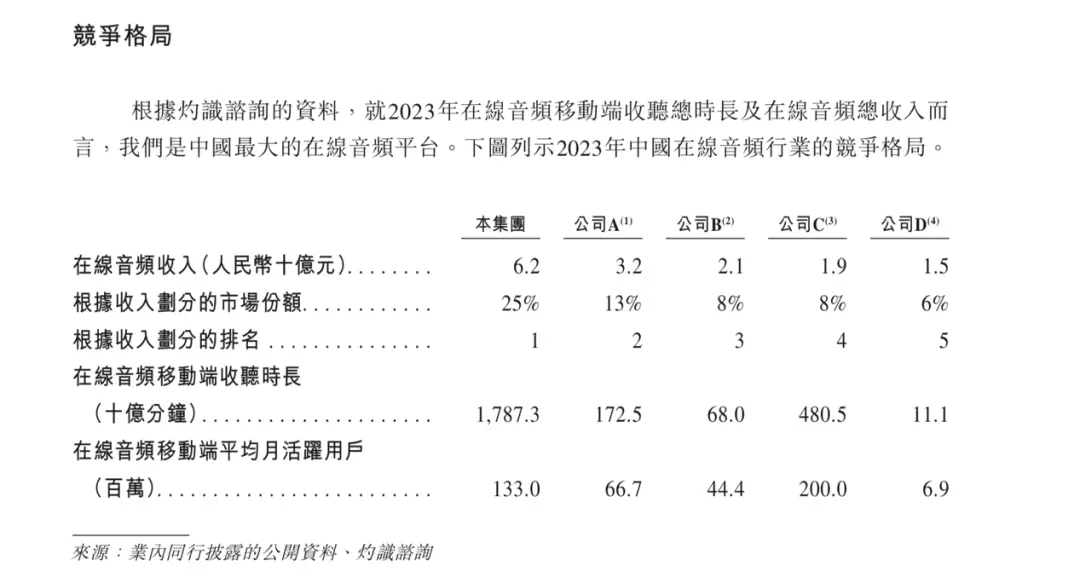

如今,喜馬拉雅已成爲在线音頻領域無可爭議的老大。

根據灼識咨詢的資料,2023年,喜馬拉雅移動端主應用程序平均月活躍用戶(1.33億),在中國在线音頻應用程序中排名第一;移動端用戶收聽音頻內容,約佔中國所有在线音頻平台移動端收聽總時長約60.5%。

2023年,就在线音頻收入而言,喜馬拉雅在中國在线音頻行業的市場份額爲25%,遠高於第二名13%的份額。

而且喜馬拉雅所處的細分領域,未來的市場潛力巨大。

根據灼識咨詢的資料,中國在线音頻市場的收入從2018年的40億元,增長至2023年的250億元,復合年增長率爲44.0%,並預計到2028年進一步增長至510億元,2023年至2028年的復合年增長率爲15.3%。

物聯網/車載在线音頻市場的收入,從2018年的5860萬元增長至2023年的10億元,復合年增長率爲77.5%,並預計到2028年進一步增長至25億元,2023年至2028年的復合年增長率爲19.5%。

當然,喜馬拉雅面臨的競爭壓力也不小。其中既有蜻蜓FM、荔枝等音頻行業內的競爭對手,也有從短視頻、直播領域跨界而來的大型互聯網公司,比如快手(播客App“皮艇”)、字節跳動(番茄暢聽)等。

令人意外的是,盡管有豪華股東+音頻龍頭的加持,喜馬拉雅的上市之旅卻頗爲坎坷。

不僅沒能拿下“中國在线音頻第一股”的頭銜,連續3次衝擊IPO均以失敗告終,包括1次赴美上市、2次赴港上市。

現在喜馬拉雅第4次進軍IPO,最終能否成功上市並超越280億估值,又會對音頻行業格局產生怎樣的影響,值得進一步關注。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:喜馬拉雅盈利背後:員工減少40%+高層降薪50%+削減營銷費5.6億

地址:https://www.sgitmedia.com/article/28150.html

相關閱讀:

- 炒年糕:軟糯與鮮香的完美邂逅 2024-12-23

- 常喫這3類零食會逐漸“摧毀”你的胰髒,所有年齡的人,都要注意 2024-12-23

- 經典糖醋裏脊的祕訣:輕松幾步在家制作外脆裏嫩的人氣美食! 2024-12-23

- 1972年,尼克松首次訪華,將一道菜喫得精光,自此成了國宴菜 2024-12-23

- 69年廚師失誤做了“苦瓜炒雞丁”,毛主席喫完後好奇:誰發明的? 2024-12-23

- 蒸包子這餡比白菜蘿卜餡好喫,鮮美多汁出鍋能喫3個,做1次喫一周當早餐真香! 2024-12-23

- 這個盆突然賣斷貨!呼市多家店有賣!提醒:這樣的別买 2024-12-23

- 第一次做香菇牛肉醬,居然成功了 2024-12-23