律師解讀:买賣虛擬貨幣要交稅了?

2024-01-08 11:43 金鑑智律師

來源:金鑑智律師

2024年1月3日,國家稅務總局上海市稅務局在公衆號上海稅務發文《個人所得稅經營所得和分類所得常見誤區》,其中指出個人通過網絡买賣虛擬貨幣需要繳納個人所得稅。

這篇文章引起了圈內朋友的軒然大波,既擔心以後因交稅而導致收入減少,更擔心稅務局對之前的所得進行稅務稽查。

或許曼昆的朋友們不用過度緊張。

01 這只是條漲知識的推文

上海稅務的這篇文章只是他們固定“漲知識”專欄的一篇普普通通的科普推文,目的在於讓市民朋友們增長稅務知識,包括非常規、比較離奇的稅務知識。緊接在個人通過網絡买賣虛擬貨幣需要繳納個人所得稅的問題之後的內容是“個人取得網絡紅包需要繳納個人所得稅”。收網絡紅包要交個人所得稅這個奇怪的問答讓买賣虛擬貨幣要交個人所得稅的問答顯得畫風詭異了起來。不得不讓人心生疑惑,上海稅務說的虛擬貨幣是圈內朋友理解的虛擬貨幣還是QQ幣等遊戲幣呀?

但可以明確的是,上海稅務的這篇文章不是正式文件。甚至可能小編是看了曼昆金律師2023年10月17日的文章《中國公民交易虛擬貨幣需要納稅嗎?》或視頻產生的編輯念頭。

02 炒幣要不要交稅

言歸正傳,不論上海稅務的發文是無心還是有意,也不論政策風向,從法律法規的角度,國家對於炒幣所得是否有進行稅款徵收的正當性和合法性?有的。

無論是中國人民銀行等五部委《關於防範比特幣風險的通知》(銀發[2013]289號)(下稱“289號文”)、中國人民銀行等七部委於2017年9月4日發布的《關於防範代幣發行融資風險的公告》(下稱“94公告”),還是中國人民銀行等十部委於2021年9月24日發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》(下稱“924通知”),國家雖然否認了虛擬貨幣的法幣屬性,但並沒有否認虛擬貨幣的財產或商品屬性。既然虛擬貨幣具有財產屬性,那么我國現有稅法對於虛擬貨幣的交易行爲就可以徵稅。

根據我國現行稅法,個人轉讓比特幣等虛擬貨幣產生的所得,稅務上可能涉及繳納個人所得稅。

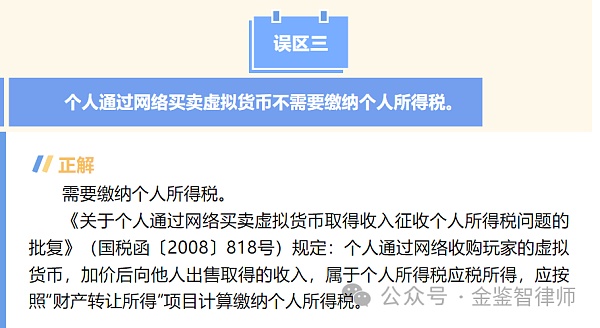

根據《中華人民共和國個人所得稅法》《中華人民共和國個人所得稅法實施條例》,財產轉讓所得需要繳納個人所得稅。另外,根據現行有效的《國家稅務總局關於個人通過網絡买賣虛擬貨幣取得收入徵收個人所得稅問題的批復》(國稅函〔2008〕818號),個人通過網絡收購玩家的虛擬貨幣,加價後向他人出售取得的收入,屬於個人所得稅應稅所得,應按照"財產轉讓所得"項目計算繳納個人所得稅。

雖然遊戲幣與本文所稱的虛擬貨幣有天壤之別,但目前他們在法律定性上別無二致。因此,個人交易虛擬貨幣的所得可以參照國稅函〔2008〕818號文件進行納稅。

03 稅務稽查的時間可以無限期嗎?

曼昆的朋友們同樣關心的一個問題是,稅務局如果翻舊账,要求就之前的虛擬貨幣交易所得交稅,該怎么辦?稅務局是否可以無限期地追繳稅款嗎?不可以。

稅法規定了追徵期限。之所以設定追徵期限,一方面是督促稅務機關及時行使權力,貫徹行政效率原則;另一方面是給予納稅人一個合理預期,是稅收確定性的體現,從而保證法律秩序的穩定性。但是,針對偷稅、抗稅、騙稅的情形,稅務機關是可以無限期追徵稅款。在虛擬貨幣交易所得的場景,在目前的情況下,曼昆金律師認爲,不存在偷稅、抗稅、騙稅的情形。因爲目前的司法實踐對於虛擬貨幣交易的法律評價是曖昧不清甚至是偏負面的,納稅人對於是否交稅不存在確定預期,所以談不上存在偷、抗、騙稅的主觀故意,未交稅的原因只能歸責於稅務機關責任。

根據《中華人民共和國稅收徵收管理法(2015修正)》第五十二條第一款“因稅務機關的責任,致使納稅人、扣繳義務人未繳或者少繳稅款的,稅務機關在三年內可以要求納稅人、扣繳義務人補繳稅款,但是不得加收滯納金”。以及《中華人民共和國稅收徵收管理法實施細則(2016修訂)》第八十三條“補繳和追徵稅款、滯納金的期限,自納稅人、扣繳義務人應繳未繳或者少繳稅款之日起計算。”因稅務機關的責任導致未繳或者少繳稅款的,稅務機關應在稅款繳納期限屆滿之日起3年內及時進行稅務稽查。否則,納稅人有權以追徵期已過拒絕稅務稽查。

04 曼昆金律師建議

政策或許天天變,但以合規應萬變。納稅是一件光榮的事情,但對納稅人而言,也只交應該交的稅。總而言之,曼昆的朋友們記住三點:

從稅法上而言,國家對於炒幣所得有進行稅款徵收的正當性和合法性。

因稅務機關的責任導致未繳或者少繳稅款的,稅務機關的追繳期限只有3年。

未雨綢繆,進行合理的稅務籌劃永遠沒有錯。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:律師解讀:买賣虛擬貨幣要交稅了?

地址:https://www.sgitmedia.com/article/20324.html

相關閱讀:

- AI智能體解決代幣預售問題?一文讀懂AI-Pool 2024-12-24

- DePayFi: 任何資產、任何時間、任何地方都能增值 2024-12-24

- AI Agent未來的敘事方向在哪裏? 2024-12-24

- 2025年是時候認真了解下加密貨幣了 2024-12-24

- 馬斯克xAI融資438億 黃仁勳蘇姿豐都投了 2024-12-24

- 華爾街“認同”美聯儲:預測2年期美債收益率明年將下降50個基點 2024-12-24

- 馬斯克2024年終總結:他都創造了哪些記錄? 2024-12-24

- Web3律師:2025 Web3投資新風口-AI加密基金的潛力與合規挑战 2024-12-24