2023年已過 以太坊距離超越比特幣更近了還是更遠了?

2024-01-05 13:45 白話區塊鏈

作者:Day,白話區塊鏈

伴隨着新一輪牛市比特幣敘事成爲主线,熊市一直被看好的以太坊生態逐漸勢弱,加上Solana的強勢爆發,加密行業似乎以“新公鏈崛起的敘事”迎來了2024年的开端。

雖然以太坊價格在過去一年翻倍,但依然被很多人噴,甚至开始 FUD Vitalik 決策層出現重大問題,出現這種現象的原因主要在於大家對ETH期望過高(起碼跑贏大餅),另外也與SOL的表現過於亮眼也有關系,今天我們來盤點下過去一年,以太坊生態在今年發生了哪些新變化。(FUD:Fear, Uncertainty, Doubt,恐懼、猶豫和懷疑的縮寫,指人們散播的負面感受而引起投資者的恐慌。)

01 以太坊進入徹底進入通縮

年初至今,以太坊數量由1.205億減少至目前的1.201億枚,一年總共銷毀34萬枚,價值7.5億美金。隨着牛市到來,銷毀量必然會大幅增加。

以太坊總供應量變化,來源:ultrasound.money

以太坊總供應量變化,來源:ultrasound.money

02 LSD賽道爆發

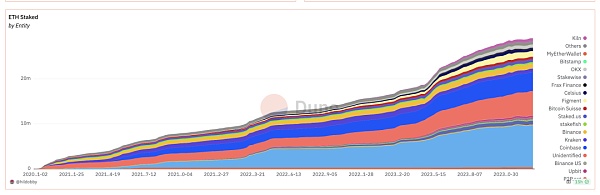

自2022年9月以太坊完成合並後,經過幾個月的發展成爲23年一季度熱點,作爲熊市末端,穩定的4%左右年化收益理財吸引着大量資金的加入,Lido,RPL、SSV等LSD項目迎來一波爆發,以太坊質押率不斷上升,截止23年1月3日,質押量達2880萬枚。

以太坊質押量變化,來源:dune.com

以太坊質押量變化,來源:dune.com

隨着質押資金體量的不斷擴大以及上海升級的臨近,少部分項目方开始瞄准這部分資金,並推出自己的DeFi產品,通過層層套娃的方式,提高質押資金利用率,出現財富效應後,更多的機構和資金开始湧入,布局相關賽道,從而衍生出LSDFi相關賽道,逐漸完善LSD相關基礎設施。

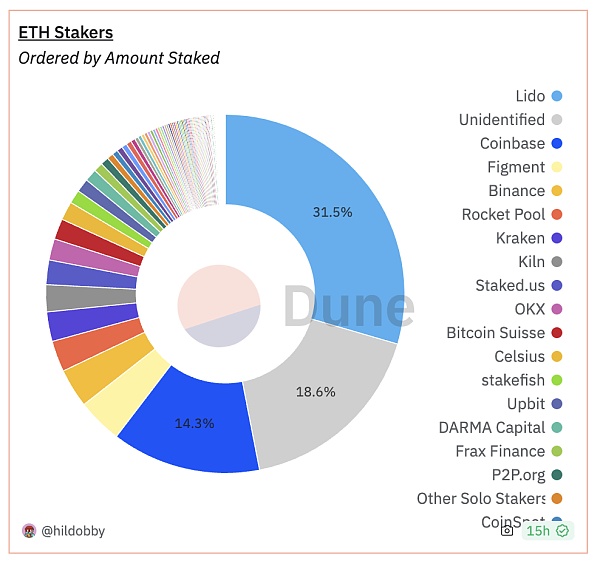

有好的一方面,就有讓人不滿意地方,隨着質押率的提升,Lido佔據以太坊質押市場份額將超過1/3,質押賽道過於中心化,市場开始擔心LIdo的成長是否威脅以太坊主網共識安全。各種有關Lido中心化是否存在危害,衆說紛紜。

12月28日,Vitalik 提到的DVT(分布式驗證者技術)技術,從質押中心化,驗證去中心化的角度來解決相關問題,而在2023年11月28日,Lido DAO 已开始採用由 Obol Network 和 ssv network 提供的DVT技術。

質押賽道各項目市場份額,來源:dune.com

質押賽道各項目市場份額,來源:dune.com

隨着牛市的到來,加上以太坊的漲幅,以太坊質押賽道成爲千億市場規模幾乎可以說是板上釘釘的一件事,再加上隨着行業的發展,穩定理財也將逐漸成爲一部分人的剛需,相關賽道發展以及創新值得期待。

03 Layer2百花齊放

Layer2已經發展成爲以太坊的重要組成部分。各個Layer2在各方面都有不同進展,可以說每條鏈都有自己的特色,我們來簡單回顧下。

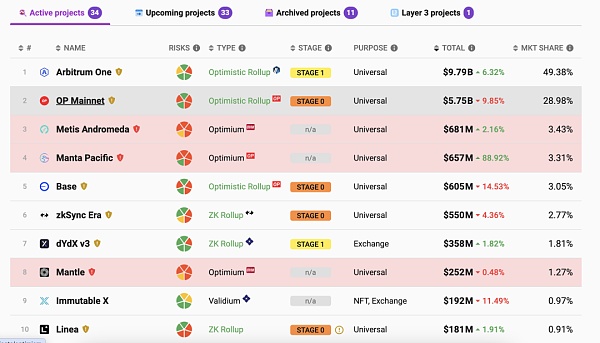

Layer2 TVL前十排名,來源:L2 Beat

Layer2 TVL前十排名,來源:L2 Beat

Optimism

隨着2022年熊市底部的建立,2023年初,Optimism 價格迎來一波爆發,雖然生態方各方面明顯要弱於Arbitrum,但項目卻找到了一條不同的路,靠着模塊化+一鍵發鏈技術OP Stack 與多家項目合作,包括BASE,opBNB、Manta Network、DeBank等多家知名項目方選擇使用OP Stack技術。近期,因爲坎昆升級的具體時間確認,使得Optimism等二層再次被大家所關注。

Arbitrum

去年一季度,伴隨着Arbitrum的Token發行,Arbitrum生態迎來了大爆發,甚至被人稱爲“Arbitrum Summer”,代表項目有GMX、MAGIC,RDNT,GNS、AIDOGE等,其中多數已上线BN。

但Optimism和Arbitrum這類“機構Token”有同樣的問題,那就是高市值低流通,近一年來,看着兩個Layer2流通市值蹭蹭往上躥,但Token價格可以說是紋絲不動,徹底淪爲機構“提款機”,可以說項目各方面都很好,但只給散戶喝口湯。

zkSync&StarkNet

zkSync和StarkNet 可謂是業內PUA雙雄,靠着收手續費收到手軟,羊毛黨徹底被反擼,尤其是StarkNet ,項目方各種騷操作不斷,社區與項目方已經形同水火,羊毛黨恨的牙癢癢,而zkSync則堅持pua到底,甚至傳出2025發Token。不過ZK進展普遍較慢,2023年沒有什么值得拿出來說的事。

Base

Base靠着生態的財富效應短期吸引了不少資金量進入,借着幾波流量順勢崛起,不過生態項目大多都不長久。8月初Base主網上线臨近,鏈上出現千倍meme Token Bald,2天市值突破一億美金,巨大的財富效應FOMO用戶入場,可惜最後項目rug收場,但進入的資金卻沉澱了下來。

隨後沒多久,社交賽道項目Friend Tech的龐氏玩法加Paradigm機構加持下Airdrop預期使其成爲熊市爲數不多的現象級產品,又給Base鏈帶來數十萬用戶,徹底奠定了Base鏈在Layer2中的地位,不過目前Friend Tech卻處於涼涼狀態。

Blast

11月21日上线,靠着blur自身流量和Airdrop預期的龐氏玩法,雖然中途鬧出錢包管理中心化的問題,但依然不妨礙其在上线兩月左右,自身TVL突破10億美金,目前已成爲業內大資金用戶穩定理財的又一去處。

Manta Pacific

近期不到三周時間,TVL從3000萬暴漲到6.5億,與Blast相同的理財方式,通過New Paradigm 活動吸引資金質押來獲取Airdrop,賣點爲質押周期比Blast短,資金利用率高。

Metis

近期坎昆升級臨近,Metis異軍突起,短期內市場表現亮眼,TVL也在短期內提升到前三,由於多數Layer2 存在Sequencer (排序器)過於中心化的問題,而Metis做的正是去中心化Sequencer方案。至於背後到底是技術推動還是資本推動,見仁見智。

ZKFair

通過 Gas fee Airdrop的形式,將100% Token Airdrop給所有社區用戶的方式,短期吸引用戶參與, Gas fee Airdrop活動开啓後,不到一周時間,鏈上消耗gas費超過6000萬USDC,活躍地址數超20萬,TVL超1.2億,近期活動結束有所回落,主打公平分發,可以說對於持續受zkSync和StarkNet PUA的用戶來說,非常良心,至於後續發展如何,可以持續關注。

可以看出,二層的發展是各家利用各家優勢,隨着行情變好,崛起速度也越來越快,越來越簡單粗暴,很多不再像之前那樣需要幾個月甚至幾年來慢慢積累,而是通過一系列刺激,短時間爆發來佔領市場,至於能否長期持續,還有待觀察。

04 Dex Bot 異軍突起

可以說,在BRC20銘文沒有起來之前,幾乎90%以上的土狗發行都是在以太坊上,每天會有幾十上百個新項目的產生,而一部分玩家每天便盯着鏈上動態,期望能獲得超出預期的收益。隨着玩家的增加,好的工具對於投資者來說是如虎添翼,Dex Bot便是在這種環境下產生的。

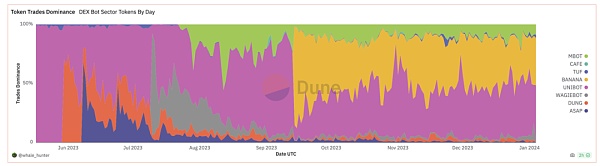

5月中旬,Unibot項目成立,在短短2個多月時間內成爲現象級產品,在熊市環境下盈利上千萬美金,導致整個賽道和相關概念被熱炒。但是在9月Banana Gun的上线後,由於其更好的操作體驗,使得Unibot市場份額被壓縮。而近期由於風頭被比特幣和SOL蓋過,導致以太坊鏈上交易量直线下降,Dex Bot需求自然也在降低,不過作爲今年跑出來的新敘事,值得持續關注。

Dex BOT交易市場份額,來源:dune.com

Dex BOT交易市場份額,來源:dune.com

05 以太坊銘文 &meme

以太坊銘文協議Ethscriptions的出現可以說完全是復刻了比特幣Ordinals協議協議,而且從提出开始,便一直飽受大家排斥,主流觀點認爲是开歷史倒車,但架不住這波比特幣生態爆發,加上其他原因,順帶將其也給帶了起來。

目前整個以太坊銘文賽道,除了ETHs外,沒有其他亮眼的存在,雖說有一些微創新以及符文+NFT的出現,但大多都是短期炒作,FOMO一波然後一地雞毛。另外,新公鏈的銘文鑄造熱也是,打的時候熱鬧,測試了各條公鏈的性能,但最終大多都是短期的繁榮,只要敢接盤,都是被埋狀態,無一例外。至於相關賽道後續能否有新敘事、新東西跑出來,需要持續關注。(注:FOMO:Fear Of Missing Out,懼怕錯失機會)

Meme作爲上一輪的主流敘事之一,跑出來了doge,shib等多個現象級項目,而在這一輪中,PEPE的出現,可以說進一步刺激刺激了以太坊鏈上活躍度。2023年年中,用戶开始FUD機構Token,項目上线僅僅是爲了傾銷他們的籌碼,散戶永遠處於最後一棒。

而Meme幣剛好解決了這部分痛點,相對來說,公平分發,社區驅動,沒有門檻,任何人都可以參與,後爆火的BRC20與此也不無關系。雖然很多項目屬於流星般短期熱度極高,熱度過了便沒有然後了,真正跑出來的極少,但確實離散戶最近的一個賽道。

06 其他

除了以上這些,其余賽道表現平平。

DeFi賽道,以Maker爲代表的RWA开始向外擴張,但反響平平,以Uniswap爲代表的老牌DeFi开始向內擴張,進行一些技術上的微創新,以及推出全鏈擴張計劃,期望進一步佔領更多市場份額;

鏈遊賽道,屬於徹底熄火狀態,雖然其他鏈有一些鏈遊推出,以及全鏈遊戲也有一定的推動,但沒有徹底引爆市場的爆款出現;

NFT賽道,Yuga Labs 雖然在遊戲方面做了一定努力,但反響平平,自身nft在這一年中也沒有多大進展,Azuki 六月底籌集2萬枚以太坊,但最終給出的產品卻直接復制紅豆,抽走NFT市場本就不多的流動性,紅豆系列也迎來一波下挫。關於 NFT 交易市場方面,OpenSea由之前的百億估值,直接縮減至14億,甚至更少,機構虧損90%以上。Blur也在不斷蠶食OpenSea市場份額。以太坊上項目已經佔領市場份額,可以說,目前處於一片紅海,市場競爭激烈,想做出點成績千難萬難,但比特幣卻恰好相反,可以直接照抄以太坊,完全是一片未开發的處女地。

07 小結

以上便是個人關注到的關於以太坊今年的一些新的創新,其中像账戶抽象,AI等概念,雖然也在建設,但沒出現現象級產品,便沒有一一列出。

另一方面,由於最近以太坊表現不佳,很多人开始FUD,認爲原因在於Vitalik在以太坊發展的決策層出現重大問題,稅收權限的下放會導致Layer2諸侯割據,以太坊價值捕獲減弱,關於這種言論,大家意見不統一。

最後,關於以太坊接下來值得期待的事情:一個便是坎昆升級,利好二層;另一個便是比特幣ETF通過後的以太坊ETF申請通過。

2024,你更看好比特幣生態的發展還是以太坊生態的發展?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023年已過 以太坊距離超越比特幣更近了還是更遠了?

地址:https://www.sgitmedia.com/article/20123.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20