國民年金保險自民國97年起開辦至今年10月,已屆滿15年,隨著「落日條款」的登場,請領勞保等年金給付者,已不能再投保國保。我國勞工們辛苦工作一生,退休後可申請勞保年金。不過,勞工保險(下稱勞保)到底要加在公司還是工會?正確加保後就能確保自己少繳多領?要怎麼做到成本繳的少,退休領得多?以下將跟你跟你分享數個諮詢規劃案例,也許能讓你判斷怎麼加保比較劃算。

2024年起滿64歲才能領勞保年金

勞保要加在公司還是工會?

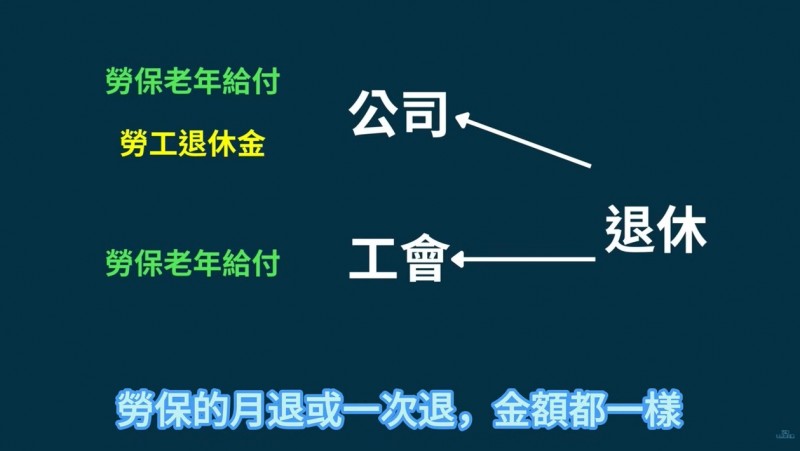

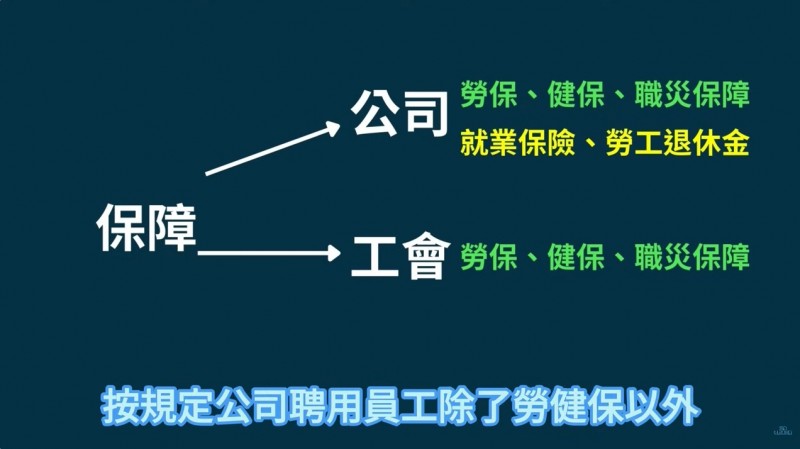

判斷勞保要加在公司還是工會,須從三大層面來看,分別是「保障」、「成本」、「退休」三大面向。首先是保障面,無論公司或工會投保,給付項目及保障內容是一樣的,但在就業保險及勞工退休金(下稱勞退)就有著明顯的差距。按照規定,公司聘用員工除勞保與全民健康保險(下稱健保)外,還強制僱主必須幫員工加就業保險(下稱就保)與提撥勞退。然而,在工會加保沒有就業保險,所以不會有育嬰留停津貼和失業保障等問題。至於勞退,工會也不會幫你提撥6%,以保障範圍來看,公司保障相對較完整。

公司投保和工會投保對退休金的差異。(圖/截取自艾倫的理財研究室Youtube)

公司投保和工會投保差別在哪?(圖/截取自艾倫的理財研究室Youtube)

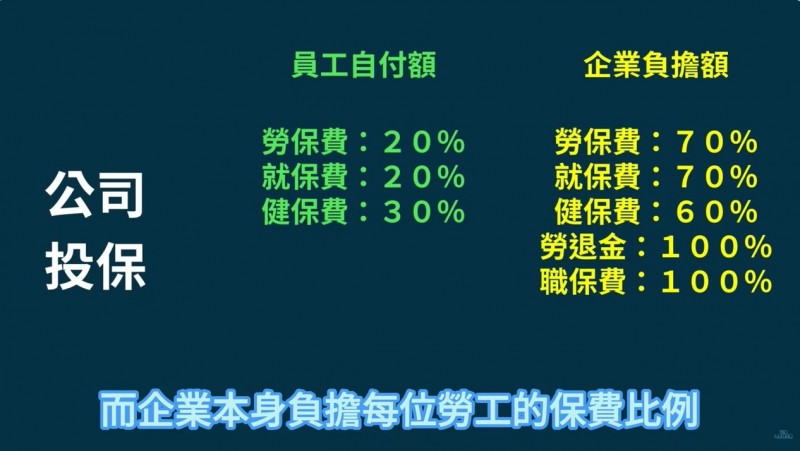

再來是成本面,員工個人在勞保與健保等的自付額比例,勞保、就保皆為20%,健保是30%,職災保險及勞退則由企業全額負擔。此外,企業本身負擔每位勞工的保費比例,勞保、就保為70%,健保為60%,還有全額負擔剛剛提到的勞退和職保;勞工加入職業工會的勞健保自付額,勞保、健保費個人自付額皆為60%,若你想要有勞退,自付額是100%。最後是退休面,無論在公司或工會加保勞保至退休,勞保的月退或一次退,金額是相同的,差別在於沒有強制工會提撥勞退,跟在公司加保相比,會少一筆勞退金。

公司投保和工會投保員工的自付額不同。(圖/截取自艾倫的理財研究室Youtube)

總而言之,公司加保大幅勝出。