MakerDAO 分析:DAI 的增長動力與未來挑战

2023-09-26 14:13 深潮TechFlow

作者:Kunal;編譯:深潮 TechFlow

在本文中,我將研究 Maker DAO 及其穩定幣 DAI。自 2023 年 7 月以來,MKR 代幣已經飆升接近 90%。原因如下:

-

MakerDAO 增加了其真實世界資產(RWAs)敞口。他們目前持有價值 11.4 億美元的美國國債和 5 億美元的 USDC,後者通過 Coinbase Prime 賺取收益,這有助於提高他們的收入。

- DAO 投票通過將剩余緩衝上限從 2 億 DAI 降低到 5000 萬 DAI。超過此閾值的任何 DAI 將自動用於定期回購 MKR 代幣,並將提供給 Uniswap V2 DAI/MKR 池以隨時間增加 MKR 的鏈上流動性。

- DAI 儲蓄利率(DSR)已來到 5%。這是用戶通過將 DAI 存入 Spark Protocol 而可以賺取的收益,並使用 RWAs 和穩定費(當您通過返還 DAI 償還債務時,您將被收取與返還 DAI 數量成比例的未償費用。這被稱爲穩定費)產生的收入支付。此後,DSR 中鎖定的 DAI 數量激增,約佔 DAI 總供應量的 27%。

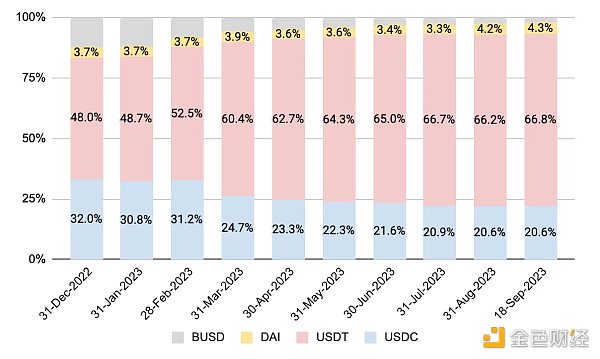

1.DAI 年初至今的表現

查看過去一年穩定幣的市值,USDT 是明顯的贏家,奪取了 USDC 和 BUSD 的市場份額。圍繞這兩種穩定幣有一些 FUD,投資者轉而使用 USDT。上述舉措的啓動激發了人們對 DAI 的興趣,其市場份額緩慢逼近 2021 年的歷史水平。

2.Maker 使用 RWA 的情況

目前,Maker 約 60%的利息收入來自 RWA。那么這是如何運作的呢?

讓我用 Clydesdale 舉個例子。本質上,Clydesdale 建立一個 SPV 並從 Maker 借入 DAI。然後此 DAI 通過 PSM 兌換爲 USDC,並兌換成美元現金。這些美元現金然後用於購买國債,國債由 SPV 持有,作爲借入 DAI 的抵押品。Clydesdale 從管理 SPV 中賺取少量報酬,剩余的美國國債利息歸 Maker。

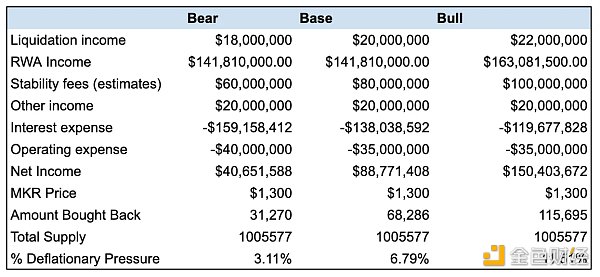

3.DAI 抵押品的收入和成本分析

我對 MakerDAO 未來 12 個月的收入/費用做了高層預測,並強調了牛市、基本面和熊市情況。這很重要,因爲 MakerDAO 的淨收益進入剩余緩衝區,任何超過 5000 萬的金額將定期用於回購 MKR 代幣。

雖然收入的大部分增加來自 RWA,但考慮到各個保險庫接近其債務上限,這種增長可能會停滯。任何進一步的增長只有在 Maker 推出新保險庫來購买 RWA 時才能實現。

剩余收入的大部分將來自新鑄造的 DAI 的穩定費以及通過 D3M 向 Spark Protocol(Maker 的 DeFi 子 DAO)出借 DAI。過去幾個月 D3M 保險庫的上限已從 2000 萬增加到 2.2 億。該保險庫是一個直接向 Spark Protocol 貸款的平台,允許用戶以其他資產作爲抵押品借出 DAI,年利率約爲 5.53%。在這 5.53%中,10%歸 Aave,因爲 Spark Protocol 使用 Aave 代碼庫。

對於其運營支出,2023 年的預測與 2022 年相似,約爲 2400 萬。我認爲,在未來 12 個月裏,這可能會增加到約 3000 萬。MakerDAO 現在支持更多帶 RWA 的保險庫,並計劃將 Maker 作爲一個獨立於以太坊的新鏈推出。這些將增加技術、开發、預言機和生態系統擴展支出,這些支出佔了大頭。

在未來一年中,大部分收入將用於支付 DSR 上 5%的利息。鎖定在 DSR 中的 DAI 量在過去 3 個月中大幅增長。我預計這種增長將降至更可持續的水平,並對過去的增長率進行了調整。即便如此,我預測的費用介於 1.2 億至 1.6 億之間。這將是一個關鍵因素,需要月復一月地監控以確定該協議的健康狀況。

考慮到上述因素,未來 12 個月的供應端通縮壓力約爲 3-12%。

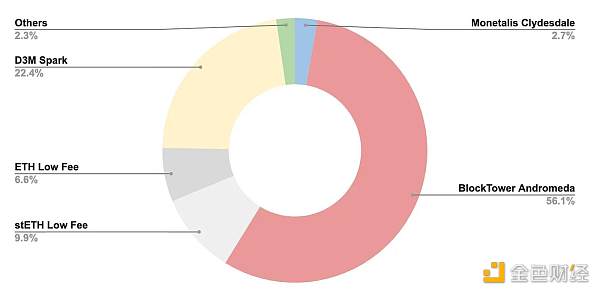

4.DAI 供應明細

爲了保持盈利,Maker 新鑄造的 DAI 數量必須繼續增加。我分析了過去 3 個月 DAI 在不同保險庫中的變化。DAI 的增加量中 56%來自 BlockTower Andromeda,22.4%來自 D3M 保險庫債務上限的增加。約 15% 來自以 ETH/stETH 爲抵押品的保險庫。BlockTower Andromeda 保險庫的債務能力即將達到上限,增長將放緩。

展望未來,D3M 保險庫債務上限是用戶對 DAI 需求的一個很好的代理。看 Spark 上的數字,許多用戶似乎正在存入 wstETH 作爲抵押品借出 DAI。這些 DAI 可能進入 DSR,希望 5%的收益和 2400 萬個 SPK 空投能抵消 5.53%的 DAI 借貸成本。

對 Maker 最昂貴的情況是,DSR 中的增長來自現有的 DAI 而不是新鑄造的 DAI。

5.結論

目前,我對 Maker 持樂觀態度。RWA 的使用充當了支付 DSR 中 DAI 利息的緩衝。最近美聯儲指引利率將在更長時間內保持較高,這有利於 Maker 在未來 2 年受益。以下是我將監控以評估該協議健康狀況的要點:

-

DSR 中 DAI 的增長率(如果 DSR 中的增長超過新鑄造 DAI 的增長,這可能是一個需要關注的問題);

D3M 的債務上限和 Spark Protocol 上 DAI 的利用率(表明對新鑄造的 DAI 的需求。空投 SPK 後特別有趣);

-

推出任何新的 RWA 保險庫(更多收入來源)。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:MakerDAO 分析:DAI 的增長動力與未來挑战

地址:https://www.sgitmedia.com/article/11484.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23