連名帶姓:鏈上身份層分類

2023-09-13 12:44 everVision

作者:Spike,everVision

TL;DR (扼要概述)

鏈上身份層運作流程分爲四個環節:线下身份上鏈、鏈上身份組件、鏈上信譽系統和鏈上身份通用化;

在當前的身份建設實踐中,可以分爲以下產品形態:錢包、社交媒體、域名和抽象账戶;

身份層具備可應用至多種鏈下場景:UBI、RWA、政府身份體系和加密稅務。

當馬斯克开始啓動收購推特之時,大部分 Web3 用戶在期待他能將“鏈改”推特,但是從目前的態勢來看,推特更像微信這種超級 App,你可以在微信上完成日常生活的所有活動。

一方面,X(推特)平台正在申請加密貨幣相關的資質,但是另一方面,馬斯克正在开發音視頻通話功能,並且明確表示不會推出 X 平台幣,在最近的自傳預熱中,又在提及馬斯克和狗狗幣的緊密關系,但是作爲全球主流社交平台,很難認爲推特會一步到位變成 We3 社交平台。

期待馬斯克用去中心化手段改造推特,但好像是加密貨幣被改造成中心化平台的一部分。

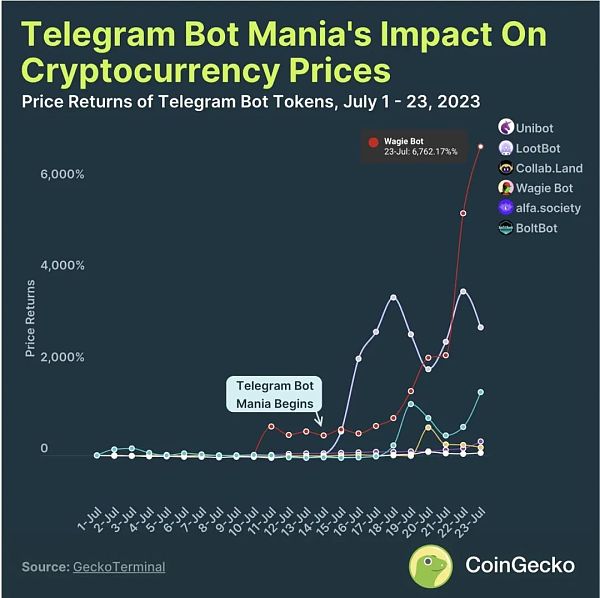

好消息是,另一主流社交產品 Telegram 正在穩步推進自己的去中心化之路,最近大火的 TG Bots 已經數次刷屏,從技術實現角度而言,此類 Bot 並不“高級”,但可以讓普通人,尤其是完全沒有接觸過 DeFi、錢包等概念的普通用戶接觸鏈上協議。

在過去的 7 月份,以 Unibot 爲代表,开啓了一輪交易機器人總動員,總體而言,目前的 Bot 大部分功能可概括爲如下幾項:

Swap

防 MEV

復制交易策略

聚合交易

其最重要的意義在於,完成了 DeFi 的移動端進化,在 Bot 之前,大部分 DeFi 協議對移動端支持極度不友好,基本只支持網頁端交互。

圖片說明:TG Bots 圖片來源:CoinGecko

從這個角度而言,DeFi 產品的下一步只能是向傳統用戶適配,目前的 DeFi 用戶,以 1inch 移動 App 爲例,大概在百萬級,即使放大十倍,也不過千萬級 。

而目前的移動端設備是佔據了絕大部分上網設備的份額,在很多第三世界國家,可能沒有電腦,但基本都有手機,智能手機的滲透率已經達到 91%,這種趨勢類似中國跳過信用卡時代直接進入移動支付時代一樣,第三世界也很可能上演跳過銀行體系而直接進入加密支付時代的戲碼。

可以這樣理解,Web3 社交的意義不僅在於革新目前的社交體系,更重要的是會將 Web3 的相關實踐,打包成更爲易用的產品去和現有的 Web2 社交產品競爭,從根本上解決 Web2 平台侵犯隱私和 Web3 缺乏用戶的雙重困境。

因此在 Friend Tech 的虛火之後,我們需要重新考慮鏈上身份層的構建之路,這不完全等同於所謂的 Web3 社交概念,二者的區別在於,社交只是身份層的延伸,而身份才是一切自我主體認知,以及鏈接關系的源動力。

而另一點是和 DID(去中心化身份,Decentralized Identity)的區別,本質上,鏈上身份層是從架構角度而言,認爲當前的區塊鏈並未過多考慮身份體系內嵌至整個區塊鏈,而只是有此概念,並且分散至各類產品類型之內,下文將對此詳細介紹。

從更廣泛的意義上而言,社交需要構建起不可或缺的身份體系,才能渡過一輪輪的衝擊,沉澱起足夠的用戶體量,進而完成用戶——產品的正向循環,跳出打金——旁氏——消亡的負反饋體系。

鏈上身份四重奏:從何而來

對於一種成功的技術範式,產品交付能力必須置於比市場營銷更優先的地位,因爲大多數用戶無法被持續愚弄,只具備經濟激勵的產品,也會隨着持續的人員湧入而無法持續,但是如果用戶對產品有實際的需求,那么用戶數量的飛輪效應才會滾動起來。

一個典型的例子是之前大火的 Worldcoin,其目標是通過“人格證明”將人們現實的身份上鏈,從而構建起獨立於現有 Web2 巨頭和當地政府的用戶群體,這裏面有三點值得注意:

人格證明需要實人認證,核心是認人不認證,因爲在廣泛的第三世界很多政府無法爲國民構建起官方身份體系;

Web2 社交巨頭或者金融機構,對第三世界人民具備排斥心理,在邊際效用下,海量的無消費人口並不能爲其產品提供收益,而公司的逐利性會導致 Web2 產品漠視他們的需求,進而致使他們更加遠離全球經濟大循環內;

當人格上鏈後,信息的流動性超越國界,這在本質上在挑战當前以民族國家爲基本主體的政治體系結構,這才是 Worldcoin 頻繁遭遇監管審查的本質原因。

但是需要注意,並非所有的政治實體或經濟體都對此排斥,比如,某些島國對此持开放態度,帕勞的 RNS.ID 便是最好的例子,其由國家主體頒布並可實際使用。

但無論公司(Worldcoin)還是國家主體(帕勞),可以將兩者的鏈上身份建設實踐抽象出共同點,就是身份層無法獨立於鏈下實體或過程而獨立存在的,必須是和 Web2 綁定在一起。身份,無論是鏈下還是鏈上,都起到的是入口或者鏈接功能。

總結一下,鏈上身份層立論的基礎在於兩點,其一是現在的鏈上身份已經到必須解決的底部,否則缺乏真實用戶的反饋,任何產品最終都會變成旁氏;其二是和鏈下實體的結合並非是“背叛”去中心化精神,無論是以太坊的 PoS機制和 Layer 2 實踐,還是 RWA 產品或者“意圖”概念,都在實際上使用第三方或者鏈下計算來提高鏈上效率。

在 Arweave 生態體系內,通用支付協議 everPay 和 DEX Permaswap 都已經實踐數年,採用“鏈下計算和鏈下存儲”的 SCP(基於存儲的共識範式)理論,具備無限的存儲能力,或許去中心化更應該被理解爲去信任化的協作模式,而非僅能依賴鏈上。

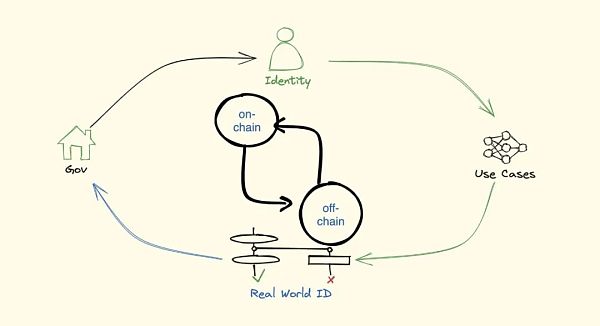

行文至此,可以稍微總結下鏈上身份層的運作模式:

线下身份上鏈,政府、企業和 NGO(DAO) 是三種可實際處理身份信息的行爲主體,在大國中承擔此類職責的是政府,在信息基礎設施建設較差或行政能力低下的地區,可由企業或者非政府機構承擔;

鏈上身份組件,如使用 DeFi、NFT 產品,甚至包括法幣出入金,和現有金融基礎設施進行更深度的結合;

鏈上信譽系統,這裏需要和既有概念做個區別,以往的鏈上信譽系統是基於鏈上地址而進行追蹤和評級,但是鏈上身份層的信譽系統可直接綁定至實人,具備法律效力,隱私問題可經由 ZK 等隱私計算手段解決;

鏈上身份通用化,如同螞蟻信用分機制,當人們在鏈上具備足夠的行爲信息,便可將其作爲鏈下的身份證明,並且可進一步傳遞至鏈上,形成閉環。

圖片說明:身份層運作流程 圖片來源:Arweave SCP Ventures

Web3 社交魔咒:堂吉訶德般的敗亡史

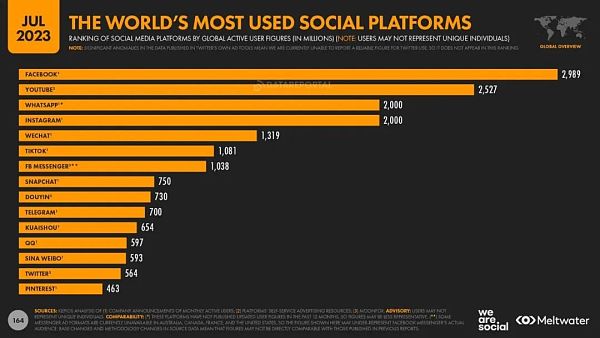

在考慮 TG Bot 和馬斯克的 X,誰能吹響 mass adaption 的第一聲號角之前,首先要承認現狀,當前的 Web3 社交產品在全球範圍內屬於極端小衆的存在,在 2023 年中的統計數據中,不僅來自 Web3 社交產品未進入用戶數量的前 15 名,即使對加密貨幣相對友好的 TG 和 X 平台,其用戶數量之和(12 億)也不及第五名微信的體量大。

圖片說明:主流社交應用用戶數量 圖片來源:https://datareportal.com/social-media-users

更進一步而言,從既有社交平台出發,從而引導至主流用戶進入鏈上世界的思路,目前的實踐者甚多,但是能做到長效用戶留存的幾乎沒有。

以 Friend Tech 爲例,其和 Damus 類似,都是採取 X 平台作爲流量來源地,通過某種形式的經濟刺激爲自身平台引流,並希望通過 DeFi 等產品留存用戶。

這類產品的最大問題在於,其本身是現有產品的功能延伸,類似微信上的小程序或者以太坊上的 Layer 2,對既有平台並不能造成有效衝擊,而是爲其做嫁衣,最終增強的都是原有產品的用戶體驗。

好處是,此類產品的用戶已經經由原有平台進行過篩選,甚至進行過 KYC 等認證手段,某種程度上規避了用戶身份真僞性的問題,可以理解爲线下身份上鏈的問題已經得到解決,但是其孱弱的用戶體驗,基本上只能吸引 “擼羊毛” 的原生 Web3 用戶,無法觸達主流用戶群體的關注和留存。

從 Clubhouse 开始,到 Damus,再到本輪的 Friend Tech,我們可以發現,凡是借助 X (推特)吸引 Web3 用戶的產品都無法真正做大做強,再爆火之後陷入永久的沉寂,甚至被 X 將其產品特色吸納至自身。

比如,Twitter Space,X 支持顯示加密貨幣打賞地址,X 將和創作者進行分潤,這就是先發平台的轉化優勢,用戶已經對現有平台產生使用習慣依賴,而新平台只有某種單一特色,遷移成本始終是個問題。

一次又一次的車輪战,最終是 X 的 Web3 化特色日益明顯,但是其根本上還是傳統的企業模式,考慮的是廣告收益,而並不會將收益通過代幣分發給用戶。

對此,Web3 社交產品在目前階段仍舊無能爲力嗎?至少 TG Bot 給出另一種可能。

借助 TG 的機器人开發組件,已經是行之有效的範式,具體而言,Bot 是內嵌在 Telegram 中的自動化工具,比如官方內置的 Wallet 就是 Bot,用戶不需要復雜的注冊、KYC 等流程,支持一鍵出入金和簡單交易功能。而TG Bot 還可執行復雜指令,比如接入 Uniswap 等 DEX ,就可以提高交易速度,又是在鏈上進行交互。

更進一步而言,Discord 等已經成爲 Web3 項目的社群標配,但是 Discord 本身是作爲遊戲社群的管理工具而大火,可以設想這樣一種場景,Discord 討論幣種,TG Bot 進行交易,打通全鏈路交易體驗。

更進一步而言,將加密貨幣做成功能提供給 Web2 用戶,而鏈接二者的就是社群,而簡化體驗的是 Bot 這種形式。

信譽來自於行爲,身份系統

當前的鏈上身份層,並無統一的歸類,也就是說沒有一個模塊叫做身份系統,可能是錢包、登錄器或者社交账號,也就是較爲破碎,並無身份證、駕照等傳統的、統一的分類體系。

如前所述,我們認爲鏈上信譽系統的問題並不在於思路錯誤,而是無法將地址對應至實人,但是最近的情況在於轉變,比如 Metamask 內置的 Sell (售賣)功能,在用戶交易時,需要提供銀行信息,結合法幣入金的模塊,構建起入金——交易——出金的完整身份流轉體系。

甚至監管無需涉及鏈上環節,而只需要關注入金和出金即可,去中心化的歸鏈上,中心化的歸政府,相得益彰,互不幹擾。

可以稍微討論下鏈上身份系統的表現形式,從實踐中總結何種模式最終會有較大幾率勝出:

錢包

社交媒體

域名

抽象账戶

仍舊以 Metamask 爲例,錢包是加密原生最成功的產品之一,成爲繼交易所之後最重要的流量承載地,從原教旨主義的視角來看,錢包取代了地址,有那么一絲中心化的感覺,但是每次使用地址,直接和公鏈交互,其要求的難度過高,大部分非技術人員用戶根本無法參與其中,錢包是自然選擇下的產品。

而在錢包的市場,WalletConnect 是更爲底層的元錢包協議,其本身不提供錢包登錄或者地址管理服務,而是便於任意錢包使用其服務,從項目方角度而言,只需要支持 Metamask 和 WalletConnect 便可滿足大部分用戶需求;而從用戶角度出發,錢包協議給予他們自由的錢包配置權限。

但是需要注意,錢包基本上仍舊存在管理或开發團隊,比如 Metamask 可以進行 IP 地址屏蔽,絕對的自由市場仍舊不存在,但是總體上而言,錢包是整理鏈上地址行爲數據的有效出發點。

但是從用戶使用習慣的角度而言,錢包更類似“支付寶”,人們只有在產生金融需求之時才會使用,此類產品天然不如社交媒體的用戶粘性高,而當前的 Web3 社交媒體,最大問題就在於沒有抖音、小紅書這樣的時間殺手應用。

具體而言,可以將社交媒體細分爲四種:

Web3 群體使用的,比如 X 平台(Web2&Web3混合人群),Lens 等原生 Web3 社交協議;

薅 Web2 羊毛的,前文已經論述的 Damus、Friend Tech;

小衆到幾乎沒有市佔率的,最典型的就是 Nostr 協議及產品,實際上其有小衆但穩定的用戶人群,但問題和 Web3 社交產品類似,市場佔有率過小。

永遠希望在未來的,比如推特創始人的 BlueSky。

這裏稍微補充下 Lens 等社交協議的現狀,其使用 Arweave 和 Bundlr 作爲數據解決方案,單筆交易費用不到 0.0003 美元,目前已經完成近 70 萬筆交易,已經證明了 Web3 社交產品的可用性。

但是其問題在於缺乏足夠的可用性,大部分都是現有網絡產品的去中心化版本,比如LensFrens ,基本是類似去中心化版本的推特,但問題是一致的,爲什么不用推特而用 Lens,始終是無法解決的問題。

而域名等產品形態,在 Web3 領域最初只是爲了簡化地址的記憶難度,但是隨着時間發展,人們發現其作爲身份標識更爲有效,綁定至鏈上地址不僅可供他人辨識,也可滿足自我滿足的情感需求。

ENS 等產品無疑是最爲成功的 Web3 產品形態之一,甚至和 DEX、錢包一起構成了任意公鏈的標配三件套,但其問題也非常突出,域名的使用場景僅能局限在 Web3 之內,在 X 平台等傳統產品上只能作爲文字顯示,並無除展示之外的任何作用。

最後是抽象账戶,本質上抽象账戶是現有账戶體系的智能合約版本,但是在結合郵箱、手機號等傳統登錄體系後,可以發現其和 TG Bot 的效果高度類似,其解決了傳統用戶如何“觸網”的問題,用戶無需記憶私鑰、地址等復雜概念,只需和傳統花聯網產品一樣——一鍵注冊和登錄即可。

以 everVision 开發的 EverID 爲例,其支持 FIDO 標准,用戶可直接使用類似人臉識別和 iCloud 鑰匙鏈免去密碼管理,並且支持多硬件設備分割私鑰等手段保持安全性。

以太坊聯合創始人 Vitalik 是抽象账戶的狂熱鼓吹者,我們預計將首先在以太坊上產生更多的真是用戶 ,比如,直接用手機號登錄以太坊,在未來,這未必不能實現。

走入千家萬戶,身份下鏈

身份層並不只能局限於鏈上使用,這似乎是圈內共識,但是如何引入鏈下並未能取得行業共識,我們在這裏也僅僅是想象其可能的使用場景,權當拋磚引玉。

從全球網絡用戶的分布現狀而言,智能手機是絕對的霸主,幾乎做到了全人群、全場景覆蓋,更重要的是,在亞非拉等不發達地區,由於經濟限制,手機幾乎是他們唯一可接入網絡的設備。

比如,在不發達地區,UBI(基本經濟收入)的運轉依賴於發達經濟體的援助,但是如何精准識別工作量,保證資金流向的可追溯始終是個問題,而鏈上身份層也許可以解決此類問題,比如,Worldcoin 認證之後,綁定實人的地址账號,並進行抽樣對比。

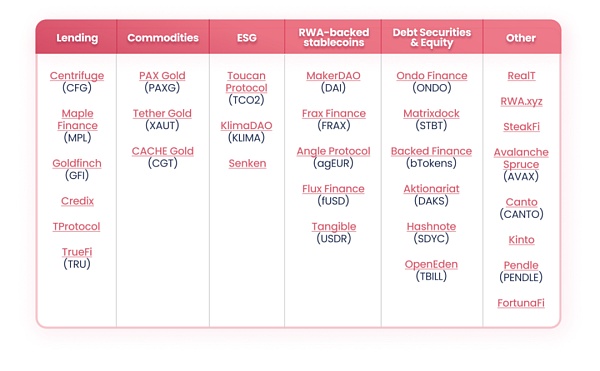

其次,身份層和 RWA 也具備合作的潛在空間。在目前的 RWA 實踐中,是需要對用戶進行 KYC 來保證參與的真實度,否則涉及到債券、房地產等產品,極易產生法律糾紛,進而影響運轉效率。

根據 RedStone 的 RWA 報告,目前的 RWA 市場,美元、黃金和債券分列市場規模前三名,而房地產、知識產品的市場潛力還有待挖掘,其中關鍵在於涉及產權分割和定價機制,而從鏈上身份層入手,既可以推動 RWA 資產的鏈上認領,也可以將鏈上收益變現。

圖片說明:RWA 項目分類 圖片來源:Redstone blog

除此之外,如果鏈上身份層沉澱的數據足夠多,甚至可以接入現有的政府身份體系之內,或者作爲其數據來源的一部分,在現實領域,如籤證辦理,銀行等金融機構提供的資產證明是個人財力證明的重要來源,而鏈上身份層結合鏈上金融數據也具備此類潛力。

雖然鏈上身份層的下鏈距離實用化還有較長的距離,在目前的實踐中,人們都默認鏈下的數據更爲權威,而鏈上行爲並不具備權威性,但是隨着加密稅務的相關實踐的推薦,官方身份體系遲早會將鏈上身份納入政府體系。

在目前的加密稅務體系中,加密貨幣較多被視爲財產性收入徵收範圍,而大部分是經由中心化交易所才有可能進行處理,因爲錢包等不支持驗證用戶身份,但是如果身份層建設取得成效,DEX 或者錢包也可進行申報和徵收,反而會促進去中心化體系的合法性。

結語

鏈上身份層建設絕非一朝一夕可以完成,但是單純的社交範式並不足以涵蓋其全部意義,至少在將加密貨幣擴展至更多用戶的過程中,身份層是無法繞過的環節。

無論是 Worldcoin 的生物驗證,還是 Web3 錢包的實踐,都已經形成數千萬級的用戶體量,而在下一步擴展至億級、十億級的用戶規模上,抽象账戶具備特殊的含義。

以 everVision 的實踐爲例,在用戶通過 EverID 接入之後,everPay 和 Permaswap 可以滿足日常使用需求,而借助亞洲數字銀行發行數字資產ACNH (ACHN由亞洲數字銀行發行,每一枚發行的 ACNH 都是由等價真實資產儲備,包括現金、現金等價物以及以人民幣計價的短期政府債券,ACNH 是 1:1 錨定當日離岸人民幣與美元匯率的數字資產),用戶可使用真實的 RWA 資產類型,從頭到尾,從鏈上到鏈下都和傳統的金融產品體驗無二。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:連名帶姓:鏈上身份層分類

地址:https://www.sgitmedia.com/article/10245.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23