Glassnode:加密市場流動性枯竭現狀解析

2023-09-12 13:32 金色財經

作者:UkuriaOC,Glassnode分析師;翻譯:金色財經xiaozou

本文要點:

整個數字資產市場的流動性、波動性和交易量持續壓縮,許多指標回落到2020年牛市之前的水平。

除Tether(USDT)外,所有主要穩定幣資產都在回撤,穩定幣供應正經歷持續下降。

長期持有者群體堅定持倉,幾乎無資產外流。

而短期持有者正徘徊在盈利邊緣,他們持有的大部分數字資產都是在高於當前價格區間水平之上購入的。

數字資產市場經歷了波動性壓縮和異常低的交易量,現已回落到極其狹窄的交易區間。總而言之,極端冷漠和無聊可能是最能描述當前市場情緒的詞語。最近幾周,我們探討了衍生品市場和鏈上數據是如何體現這一點的。在上周的視頻報告中,我們詳細介紹了一些驅動因素,主要與淨資本外流有關。

在本期文章裏,我們將進一步探討流動性枯竭的問題,以及如何使用鏈上數據來更好地描述這種市場結構。

1、穩定幣供應下降

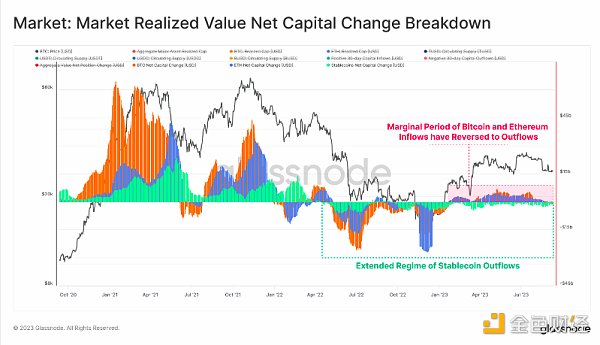

我們將從資本流入的宏觀視角开始我們的研究。在這裏,我們考慮三種主要資產(BTC、ETH和穩定幣)所持有的總投資資本。

自2022年4月以來,隨着LUNA-UST崩潰後的大量贖回,穩定幣供應持續下降。

自今年年初以來,BTC和ETH都經歷了資本淨流入,已實現市值(Realized Cap)分別攀升至68億美元/月(BTC)和48億美元/月(ETH)。

然而,自8月下旬以來,這三種資產幾無流入或流入呈負值,表明了一定程度的停滯,以及不確定性佔據了主導地位。

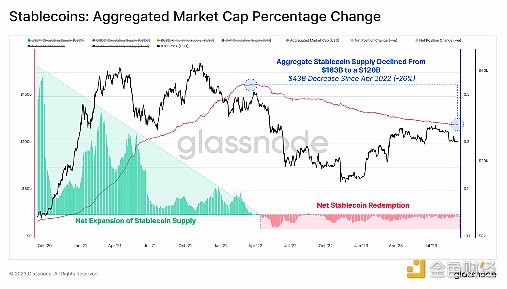

如果我們不看穩定幣,我們可以看到總共有430億美元的資本被贖回,自2022年3月的高點以來,共下降了26%。這可以被視爲是熊市條件下資本離开的結果,但也反映了更高利率的機會成本,而這些成本並沒有轉嫁到無收益的穩定幣上。

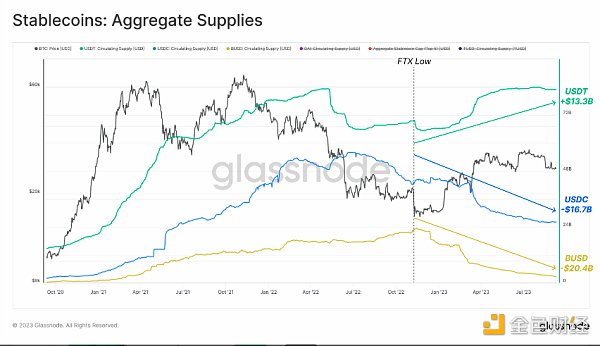

具體來看三個最大的穩定幣,我們能夠發現這些動態並不是均勻分布的:

自2022年11月當前周期的低點以來,USDT供應實際上已經增加了133億美元。

而USDC的供應量則減少了167億美元,這或許可以在一定程度上反映出美國機構將資本轉移到了利率更高的市場。

BUSD供應量大幅下跌,減少了204億美元(-89%),主要原因是發行方Paxos在SEC的強制措施後進入了只可贖回模式。

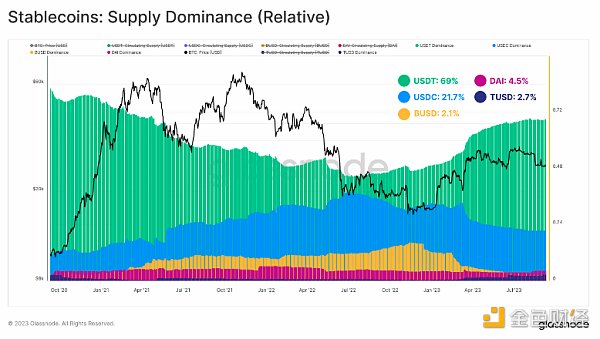

如果我們通過具有相對主導地位的貸款來看的話,我們可以看到Tether市場份額的擴張是多么重要。USDT現在佔穩定幣市場的69%,與2022年6月44%的低點形成鮮明對比。

BUSD的穩定幣市場份額已降至2.1%,USDC降至21.7%,與一年前達到的38%的峰值相比是一個大幅下降。

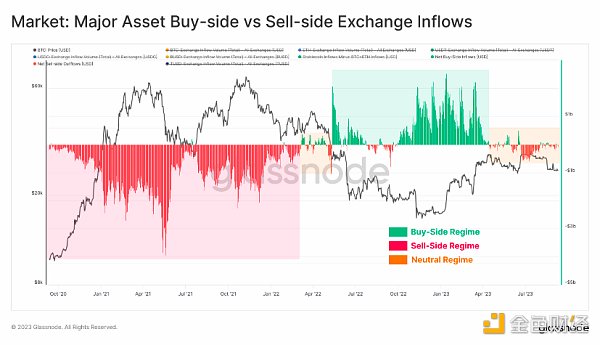

從短期來看,我們可以看看流入交易所的這三種主要資產买賣雙方的情況。這裏我們做了一些簡單的假設:

我們假設流入交易所的BTC+ETH的美元價值代表“賣方”壓力。

我們假設流入交易所的穩定幣的美元價值代表“买方”壓力。

下圖計算了穩定幣流入(+ve)和BTC 以及ETH流入之間的淨美元差異。我們要看的不是絕對值(因爲圍繞這些假設會出現誤差),而是任何重大的整體變化。

正值表明淨买方格局,即穩定幣的买方超過了BTC+ETH賣方。

負值表明淨賣方格局,即穩定幣的买方低於BTC+ETH賣方。

2021年的牛市周期顯然是由淨賣方壓力主導的,投資者在上行狂熱中獲利。2022年年中LUNA-UST和3AC的崩潰標志着向淨積累的轉變,那時,投資者努力確立市場底部。

然而,自今年4月以來,市場已經回歸到相對中性的水平,與BTC和ETH資本流入放緩一致,市場變得越來越冷漠和不確定。

2、鏈上很平靜

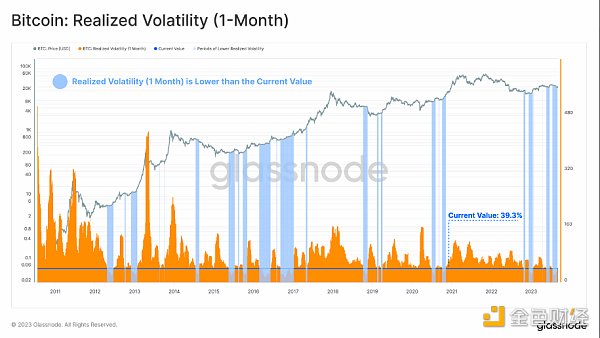

盡管在最近的拋售中波動峰值飆升至2.6萬美元,然後在Grayscale法庭上成功挑战SEC之後再次出現波動,但已實現波動率仍然非常低。市場仍處於歷史低位波動環境,這通常是未來波動性加劇的前兆。

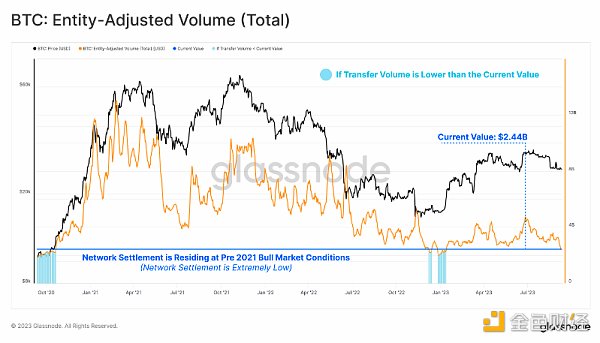

這種低流動性和低波動性環境也反映在比特幣網絡結算量上。代幣交易的總美元交易量正在24.4億美元/天的周期低點附近徘徊,並已回到2020年10月的水平。

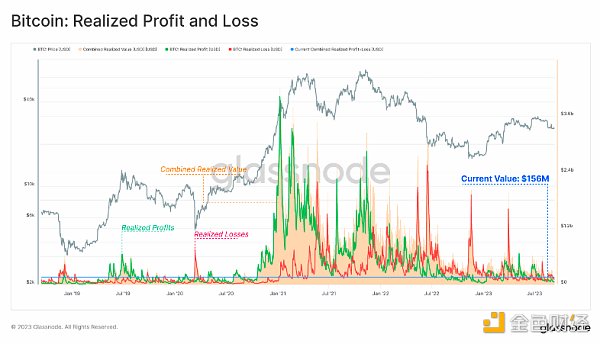

如果我們看一下鏈上的已實現價值(即代幣买入和賣出價格之間的增量),我們會發現這部分也非常安靜。總體而言,市場鎖定的利潤或損失很小,這表明大多數正在交易的代幣都非常接近其原始購买價格。

已實現利潤和虧損同樣相當於2020年市場的水平,這告訴我們2021年牛市的繁榮可能已經徹底消失。

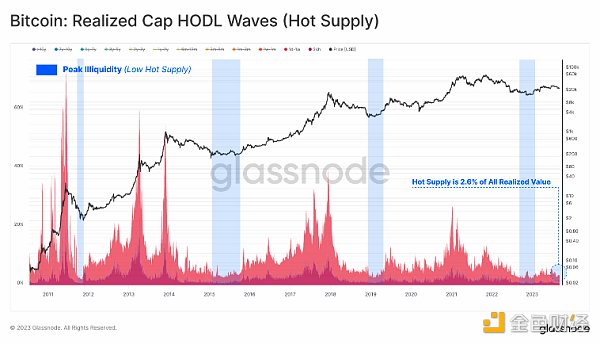

我們還可以通過觀察市場中最活躍、流動性最強的部分——“熱供應”群體(過去一周內交易的代幣)所持有的財富比例,來追蹤這種鏈上的非流動性和冷漠情緒。

這個“熱供應”群體持有的已實現價值處於歷史低點,這表明目前在交易的代幣中很少有超過一周的。

3、鏈下也很安靜……

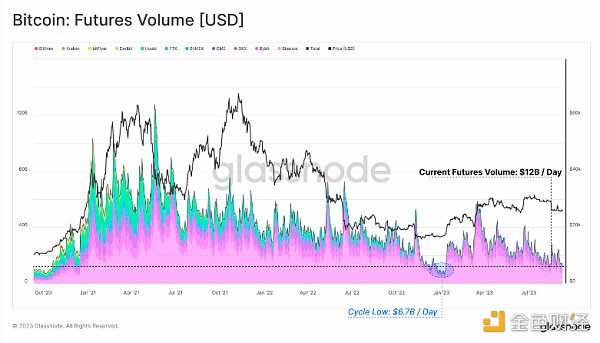

轉到鏈下衍生品市場,我們可以看到期貨交易量也遭遇了類似的命運,達到了120億美元/天的歷史低點。交易量較少的時期是2022年底的平靜期,比特幣在557美元的價格範圍內交易了超兩周之久(WoC 2)。

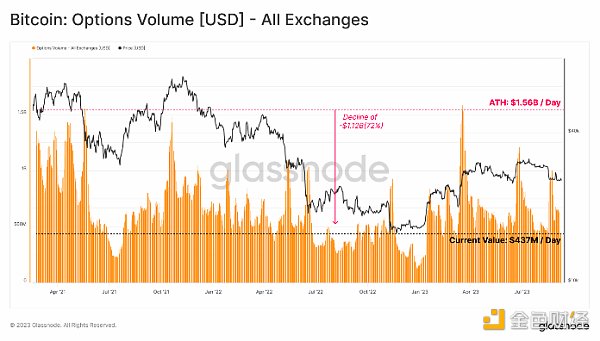

然而,我們注意到期權市場出現了一個有趣的不同,期權市場的交易量在2023年大幅增加,目前爲4.37億美元/天。這可能反映出,在整體流動性狀況緊縮時期,市場更傾向於利用期權的槓杆和資本效率來表達自己的觀點。

值得注意的是,雖然期權市場目前的未平倉合約與期貨市場相當,但期權交易量仍然比期貨市場小一個數量級。

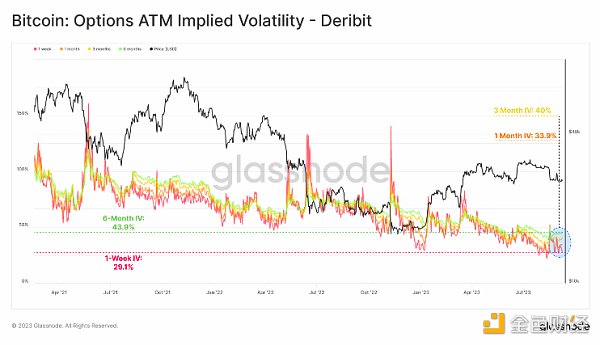

盡管過去的一個月裏有幾天波動劇烈,但期權市場繼續反映了相對較低的隱含波動率。波動率溢價最初的上升是短暫的,1個月隱含波動率再次回到33.9%的歷史低點。

4、市場繼續持倉

由於鏈上和鏈下都異常平靜,長期持有者持有的供應量達到1474萬枚BTC的歷史新高也就不足爲奇了。相反,代表市場更活躍部分的短期群體的供應量已降至2011年以來的最低水平。

當然,持倉仍是主要的市場動態,這既表明現有投資者有堅定的信念,這些投資者也可能是唯一留下來的投資者。

我們可以在活躍度指標中找到融合點,活躍度指標將所有時期的Coinday Destruction和Coinday Creation的平衡進行了比較。換句話說,活躍度代表了整個市場“投資者持有時間”的相對平衡。

與我們上面提到的淨賣方格局一致,2021年的活躍度大幅上升,舊幣被交易獲利。隨着2022年熊市在2021年5月至12月之間到來,強勁的下行趨勢已經形成。這標志着一個拐點,從交易員市場向持倉者市場的轉變。

現在,活躍度已恢復到2020年底的水平,並呈現出越來越陡峭的下行趨勢。這表明總的“投資者持有時間”正在增加,投資者越來越不愿意消費和放棄他們所持有的代幣。

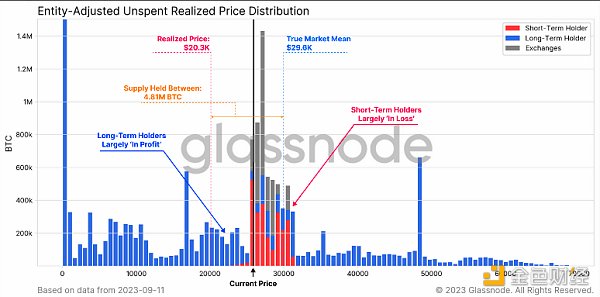

這項工作的一個關鍵見解是真實市場平均價格的走勢,我們認爲這是活躍的比特幣投資者最准確的“成本基礎”模型。該模型目前位於29.6萬美元點位,自今年4月以來已經形成了心理阻力。傳統的已實現價格爲20.3萬美元,這兩種模型都是近幾年價格走勢的主要模型。

5、市場敏感度

如果我們將這兩種定價模型作爲URPD圖的心理邊界,我們可以更好地描述這兩種模型之間獲得的供應。目前,超過481萬枚比特幣的成本基礎在20.3萬美元到29.6萬美元之間。

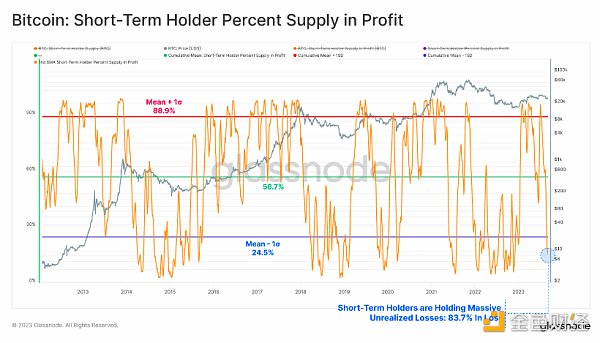

我們還可以看到,在撰寫本文時,交易價格僅低於26k美元,短期持有者的頭寸幾乎完全處於水下(underwater)。可以說,這讓對價格更敏感的群體不免有些緊張。

下圖表顯示了短期持有者供應利潤的百分比。我們可以看到,他們的絕大多數供應已經陷入了未實現虧損,只有16.3%的供應仍然保持“盈利”。

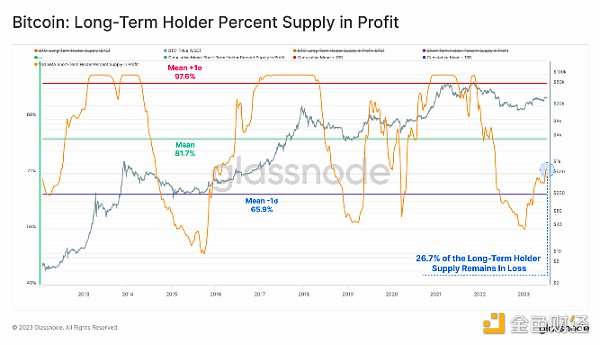

對於長期持有者群體來說,他們的盈利能力正在逐漸提高,盡管仍處於歷史低位。雖然這是一個積極趨勢,但超過26.7%的LTH供應低於其收購價格,遠低於歷史平均水平。

雖然2023年比特幣和數字資產的復蘇合情合理,但這些發現表明,仍有幾個心理成本基礎障礙必須要克服。

6、結論

6、結論

波動性、流動性、交易量和鏈上結算量都處於歷史低點。這些都表明,市場很可能已經進入了一個極度冷漠的疲倦期,甚至可以說是極度無聊的時期。

長期持有者群體仍然堅定不移,幾乎不會放棄他們的持倉。另一方面,短期持有者群體徘徊在盈利邊緣,許多代幣的成本基礎高於目前的2.6萬美元的交易區間。這表明,這一群體對價格越來越敏感,許多心理價格障礙尚未被克服。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Glassnode:加密市場流動性枯竭現狀解析

地址:https://www.sgitmedia.com/article/10170.html

相關閱讀:

- AI智能體解決代幣預售問題?一文讀懂AI-Pool 2024-12-24

- DePayFi: 任何資產、任何時間、任何地方都能增值 2024-12-24

- AI Agent未來的敘事方向在哪裏? 2024-12-24

- 2025年是時候認真了解下加密貨幣了 2024-12-24

- 馬斯克xAI融資438億 黃仁勳蘇姿豐都投了 2024-12-24

- 華爾街“認同”美聯儲:預測2年期美債收益率明年將下降50個基點 2024-12-24

- 馬斯克2024年終總結:他都創造了哪些記錄? 2024-12-24

- Web3律師:2025 Web3投資新風口-AI加密基金的潛力與合規挑战 2024-12-24