知名金融分析師:傳統投資者轉型加密投資的四個誤區

2023-09-05 13:03 MarsBit

作者:Sam Andrew,Substack;編譯:Kate, Marsbit

前對衝基金分析師 Sam Andrew 榮登 Artemis 月度分析師榜, Sam 之前在瑞士信貸、對衝基金藍山資本從事金融分析超過 8 年。 Sam 本文分享了他對傳統投資者轉型加密投資的四個誤區,對加密基本面的三方面要點,以及他對加密投資主題的觀點,並對想加入加密投資的新來者提出了自己的建議。肺腑經驗之談,值得一讀,以下爲編譯全文:

我登上了 Artemis 的本月分析師榜。我與 Artemis 創始人 Jon Ma 的談話涵蓋了個人、投資和加密貨幣話題。我們的討論提供了更多關於我的背景的見解,這是一些 Crypto Clarity 的讀者曾詢問過我的背景。

我將解釋我的加密之旅,以及分享我從對衝基金經驗中應用於加密貨幣的框架。我概述了大多數 tradefi 投資者對加密貨幣的誤解。我分享了更多關於加密貨幣基本面重要性的想法。我們以有趣的主題和一般建議作爲結束語。

以下是我和 Jon Ma 的採訪,摘自《 Artemis 的月度分析師》。

你的故事是什么?你是如何進入投資和加密領域的?

我在加拿大多倫多長大。在我十幾歲的時候,祖父就向我介紹了金融市場和投資。他是一名二战老兵,一生中大部分時間都在工廠工作,後來自學了投資。我被迷住了!我可以根據自己的經驗下注並賺錢,這種想法令人興奮。與此同時,我意識到我不會成爲一名職業曲棍球運動員,所以我想最好還是找點別的吧!

我對投資和金融市場的興趣使我進入了投資銀行。我在英國倫敦的瑞士信貸銀行工作。銀行業充當了买方的墊腳石。兩年的銀行分析師課程結束後,我加入了對衝基金藍山資本。我在藍山待了 8 年多。我在倫敦工作了三年,主要從事信貸投資。之後,我被調到公司位於紐約的總部,在那裏我花了 5 年多的時間參與公司的多空股票策略。我很幸運在創業初期就加入了一家偉大的公司。公司管理的資本從 30 億美元增長到 220 億美元。

我第一次涉足加密是在 2017 年。比特幣無縫點對點貨幣交換的潛力和以太坊的可編程性引起了我的共鳴。從我的角度來看,有許多潛在的金融市場用例。我买了我的第一個 BTC 和 ETH 。我坐上了牛市和隨後的崩盤。幾年來,我一直對加密貨幣感興趣,以滿足我的好奇心。但又過了幾年,我才全身心投入到加密領域。

我把所有時間都投入到加密貨幣上的信念是由個人和職業動機驅動的。就我個人而言,成爲一個快速發展的顛覆性行業的一員,在這裏我可以發揮領導作用,幫助开發一項潛在的革命性技術,這種吸引力太大了,不容忽視。從專業角度來看,加密貨幣是最肥沃的投資地。這是唯一一個既低效率又低流動性的市場。這讓人想起了幾十年前的股市,當時投資傳奇人物剛剛开始嶄露頭角。

你在 BlueMountain 做了 8 年多的對衝基金分析師,在評估加密資產時,你從买方那裏學到了什么框架和經驗?

我從對衝基金的經驗中總結了四點適用於加密貨幣投資的經驗:

1. 時間管理:作爲投資者最重要的技能是有效的時間管理。有無數的研究可以做。按時回報和資本回報同樣重要。快速判斷什么是有趣的以及爲什么有趣的能力是至關重要的。仔細研究驅動資產價格的因素。把研究重點放在這上面。

2. 回報的來源:超額回報,通常被稱爲阿爾法(alpha),是你和市場預期趨同的產物。大多數投資者都錯了。投資者需要相信一種結果,而市場相信另一種結果。如果市場开始相信你的結果,這就會推動資產價格並帶來超額回報。

3.論文驅動型投資:投資論文植根於深入的獨立研究,其中包含 3 到 5 個市場不知道的原則,這些原則將改變市場對資產的看法。論文驅動型投資的結果是一種差異化的觀點。

4. 風險管理:一個非常優秀的投資者的正確概率只比他們的錯誤概率略高。投資組合回報的真正驅動因素是頭寸規模。那些你選對了的,你的倉位更大。相應地管理頭寸大小。投資者需要在堅定信念的勇氣和犯錯的謙卑之間找到平衡。

你認爲大多數研究加密貨幣的傳統金融投資者錯在哪裏?

在研究加密貨幣時,傳統投資者通常不理解四件事:

1. 商業模式:加密協議和應用程序以收費方式銷售產品,並爲此產生成本。這一基本原則與任何其他業務沒有什么不同。非加密投資者對 i)“加密貨幣”一詞,ii)非法定貨幣單位,以及 iii)價值增值感興趣。大多數代幣不是貨幣。將代幣與貨幣混爲一談是不必要的混淆。引入一種新的記账單位是一種範式轉變。人們很難理解這一點。這削弱了他們現有的觀點,即法幣是唯一的價值晴雨表。加密貨幣的增值不像擁有股票那么簡單。這種差異主要是由於監管。我預計加密貨幣的增值將變得標准化。

2. 經營槓杆:加密協議已經並且有潛力成爲高利潤的。他們擁有 tradfi 投資者所說的經營槓杆。他們的成本並沒有與收入成比例地增加。tradfi 投資者誤解了收入增長時的盈利潛力。

3.持久力:一家公司的持久力,也被稱爲競爭優勢或護城河,來自其知識產權、品牌、網絡效應或監管捕獲。然而,在加密貨幣中,沒有知識產權的所有權。加密是开源的。代碼被復制並用於創建現有協議的新版本。因此,企業享有的持久力不適用於加密貨幣。tradfi 投資者因爲缺乏護城河而回避。他們誤解了,沒有擁有知識產權,護城河仍然可以存在。護城河在於協議的網絡效應。

4. 估值:對加密資產進行估值是困難的。沒有一種普遍接受的方式來評估代幣的價值。因此,tradfi 投資者錯誤地認爲加密貨幣主要是投機。有很多方法可以對估值進行三角測量。我相信大多數協議將被視爲具有代幣等價現金流的生產性資產。一小部分代幣也將具有價值資產存儲的屬性。

我們非常喜歡你對 Crypto Clarity 的研究。我們喜歡在推特上主持“加密基本面投資”和你的文章“加密基礎不重要……是嗎?”那么,基本面對加密貨幣很重要嗎?你認爲什么時候基本面會更重要?

基本面的重要性反映了採用曲线。在加密貨幣的早期,基本面並不重要。他們現在更重要了。它們在未來會更加重要。

基本面正在發揮越來越重要的作用,因爲:

1. 指標存在:DeFi 夏季誕生了許多應用程序,並產生了需要跟蹤的指標,包括开發人員活動、網絡使用、費用和成本。這些指標以前並不存在。沒有指標就沒有基本面分析。

2. 資本形成:加密貨幣在全球變得越來越重要。行業的發展和採用需要資金。當投資者能夠切實評估他們所投資的項目並能預測其價值時,他們更愿意配置資本。

3.歷史類比:加密市場與幾十年前的股市類似。近幾十年來,股票基本面分析越來越受歡迎。隨着市場的成熟,變得更加復雜,理解和監管的基本面變得更加重要。股票、信貸和大宗商品市場也遵循類似的規律。加密貨幣也將如此。

我認爲監管可能是加密貨幣基本面的分水嶺。提高加密市場的信心和完整性將爲更多投資者進入鋪平道路。他們會運用自己最擅長的東西,基本面分析。

你目前正在研究或感興趣的加密主題是什么?

在 FTX 後的低交易量市場中,催化劑至關重要。基本論文承銷投資和催化劑驅動倉位大小。我認爲,在宏觀經濟之外,明年最大的兩個催化劑是 EIP -4844 和比特幣減半。我在這兩個方面花了很多時間。

對於那些想在 2023 年進入加密基礎投資領域的新投資者,你有什么建議要分享?

是有用的。這遠遠超出了 2023 年的基本面投資範圍。加密貨幣不是一個專家的行業。事實上,你在過去的十年裏沒有從事加密行業並不重要,因爲沒有人從事過。事物變化如此之快,以至於兩年前的見解在今天已經不那么適用了。所以你並不比那些已經在這個行業裏的人落後太多。

我开始寫 Crypto Clarity 時有三個目標: I )提高我的知識, ii )與他人分享這些知識,以及 ii i)利用我的知識和價值爲他人提供加密投資。如果你爲別人提供了價值,你也會得到回報。

你是如何在你的基礎研究中使用 Artemis 的?

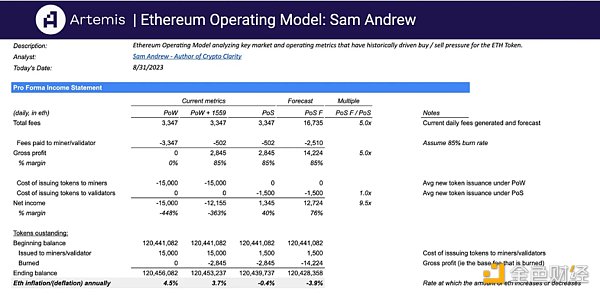

Artemis 是我最常用的工具。去看看我去年發表的 50 多篇文章吧。Artemis 的來源最爲廣泛。Artemis 是我用來提取鏈數據並輕松比較協議指標的工具。我還用它在 Excel 和 Google Sheets 中創建儀表板和模型,只需點擊一個按鈕就可以更新。查看我在 Artemis 示例模板上構建的以太坊模板。

保持好奇。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:知名金融分析師:傳統投資者轉型加密投資的四個誤區

地址:https://www.sgitmedia.com/article/9608.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23