深度拆解friend.tech的定價模型:刷屏與裂變的核心設計

2023-08-26 14:20 金色財經

作者:kriss,ContinueGroup

簡單優雅,方能做到一生萬物。

在區塊鏈領域是否也由類似的「e=mc^2」生出萬物?

uniswap 的 x*y=k?

nft 的 price=floorprice?

先按下不表

我們先來看 friend.tech,一款 base 上大火的 socialfi

簡單來說

1、當你注冊好账戶,鏈接上自己的 twitter,你會執行兩筆交易:

第一筆:「往自己的账戶地址裏存入大於 0.01 個 eth」激活自己的 wallet;

第二筆:你自動花 0eth 买了自己的 share(8 月 22 號剛改名叫「key」)

然後你就發現,你已經被

證券化了!

所有人,可以無限制地买你的 share

它的初始價值爲 0.0000625eth

你還會發現有個機器人已經默默地买了你,如果你粉絲太少,過一會兒它又原價把你賣出了:

機器人可能通過你 twitter 粉絲數推算你的價值,購买你,賺取差價

官方有爲期 6 個月分發 1 億積分的活動,意在擼空頭

2、然後,當你想买賣任何人的 share 時,你發現,可以進行無限制地买賣,沒有流動性限制,因爲它的價格被一個內置的公式定價了

price=S^2/16000

S 是你現賣出的 shares 的總數

這公式意味着

1、所有人的價格曲线是一致的,相同 shares 的數量對應一致的價格

2、價格的增長的絕對值是线性的

價差= (S+1)^2/16000—S^2/16000

=(2S+1)/1600

價差是线性增長的

3、但一开始增長率呈指數,越往後期,shares 到上百,增長率就平緩了

價差佔價格的比重=((2S+1)/1600)/S^2/16000

=2S+1/S^2

是減小的

這個定價方式,簡單點,你可以理解爲排隊堆箱子,你可以隨時往上堆,也可以隨時從最上面取走箱子,箱子裏面的錢的絕對值,是线性增長的,但开始的增長率嚇人,這意味着

在價值發現期:

只要你後面哪怕只有一個人認爲 share 的價值低估了,愿意繼續往上堆,那你就賺了

在價值回歸期:

你只能祈禱你是那個發現價值回歸的人,率先取走最上面那個大箱子,不然.......

在高價值區間的,线性穩定期:

有點藍籌的意思,真進行價格發現

它早期模型極其旁氏,又有空投預期,還要和機器人比手速

但是你也會發現用這個機制會有個問題:

割的數量不是很多?

現在最貴的是創始人 race

在 8.22,也只有 154hoders對應3.2ethdeethprice

以下是 8.22 和 8.23 的 topusers,數量還

有所下降

那這個價格模型可以容納最高的 shares 的上限是多少呢?

我們用巴菲特老爺子的午餐來計算

先簡單算,短期內,巴菲特的午餐,500 萬美金,分給社群裏 S 份 share

那(S^2/16000)S=5000000/1600

S=368shares

price=8eth

可以看到

1、能達到的社群規模還是比較小的,價格一定意義上是有上限的

2、它並不是一種訂閱模式,把普遍、廉價的、費腦筋的真理賣給廣大的人

這個定價模型真正可持續的是「賣稀缺性」,而不是訂閱

雖然現在只能聊天

但聊天只是一個 floorprice

聊天給個 floorprice 就好了

那

我給你整點活兒呢?

給你看看我真正的稀缺資源,你要不要?

現在階段是屬於 creator 也一臉懵逼的狀態

所以玩法很簡單

誰有名,誰推特粉絲多,就买誰

機器人就掃誰,fomo 群衆就衝誰

至於 creator 以後能不能給出足夠的稀缺性

那是以後的事

所以這個公式最重要的屬性是

給你真正的稀缺性定價?

nft 給出 floorprice

「S^2/16000」給出 topprice?

在 web3 裏面搞訂閱,搞付費聊天

不浪費嗎

再說了,你花了錢,人家真愿意跟你聊天嗎

一起講個不知雲雲的敘事,熱熱鬧鬧地擼空投,然後散場?

價格的有效性,還是需要主動賦能,

得拿出核心稀缺的活兒來,才值一個 topprice,

遙想當年笑來老師的 500eth

如果放在一個定價系統裏面,讓大家一起欣賞優美的曲线

如果把巴老的午餐算得更極致一點:

因爲從 share 持有者的角度看,每次交易付出 5% 給 ceator,可粗糙假設估值模型爲 20 倍

一下子給巴菲特午餐 20 年估值,巴菲特自己先假設自己在賣出 S 份時符合自己的估值

然後

巴菲特自己給自己做市,把 S 份之前的 shares 全买了

花了

(1^2+2^2……+(S-1)^2)/16000=(2S^3-3S^2+S)/6/16000eth

然後以(S^2/16000)這個價格兜售 S 份,每买進來一份 share,自己賣出一份穩定價格,一共賣出 S 份,能賺:

S-(2S^3-3S^2+S)/6/16000

=(4S^3+3S^2-S)/6/16000

令等於估值 5000000*20

4S^3+3S^2-S-6000000000=0

求得 S=1144

price=80eth

大概是

「一個頂級 nft 的價格,一個核心社群的規模」

但可以看出打到這個價格和規模挺難的,

這個定價模型決定的產品方向

應該不是旁氏,可能還真是爲了定價本身

所以以上做的兩次計算的假設基礎是:

1、creator認爲自己給 shares 提供了稀缺性價值,並且預先能做動作,比如給自己做市

2、shares 持有者每個人都是稀缺性的評判者、做市商,共同來爲稀缺性定價

稀缺性,在於不可復制的核心價值,在於實時性,在於 creator 當時的創造能力,和賦能意愿。

那人的一生起起伏伏稀缺性、高光時刻、topprice 就會體現在,起伏的價格曲线上。

回過頭來再看文首的

uniswap 的 x*y=k

nft 的 price=floorprice

x*y=k告訴我們

技術層面上,只要深度足夠深,滑點能被抹平

更能在價值層面上,體現深度的價值,就是體現共識網絡的價值

price=floorprice告訴我們

深度能更輕易地被一個 floorprice 瓦解

那這個體系的價值,更來自於價格體系本身

類似於奢侈品,身份認同那一套

那在這個公式上面應用流動性挖礦

必塌

price=S^2/16000 告訴我們

topprice 的定價模型,較高的價格,較有限的網絡,都指向人的「核心稀缺定價體系」,

如果分母 16000 更大,那指向一個「價格被抹平的訂閱系統」,16000 更小,那指向一個價格更加崎嶇敏感的「超超 vip 定制服務體系」

至於這么簡單的公式,早期帶來的陡峭的曲线,極大的套利空間,煩惱者會是覺得這是個問題,聰明者會覺得這是機會。

畢竟,越簡單,代表着系統更頑強,更公允,更繁榮,套利機會會被市場自己解決。

越簡單優雅定價模型,越能逼近區塊鏈對價格發現的極高效率,發現了價格,才能做另一件區塊鏈很擅長的事,估值。

但是定價模型本身也決定了產品的價值和生長方向。

但是現在的定價是完全另一套邏輯

我們掉頭再來試着找尋這種價格規律

1、和 creator 供給的價值有無關系?

無關

2、和 creator 的粉絲數有無關系?

有關,但無法進行量化計算,遵循粉絲越多平均價格越高,可做參考

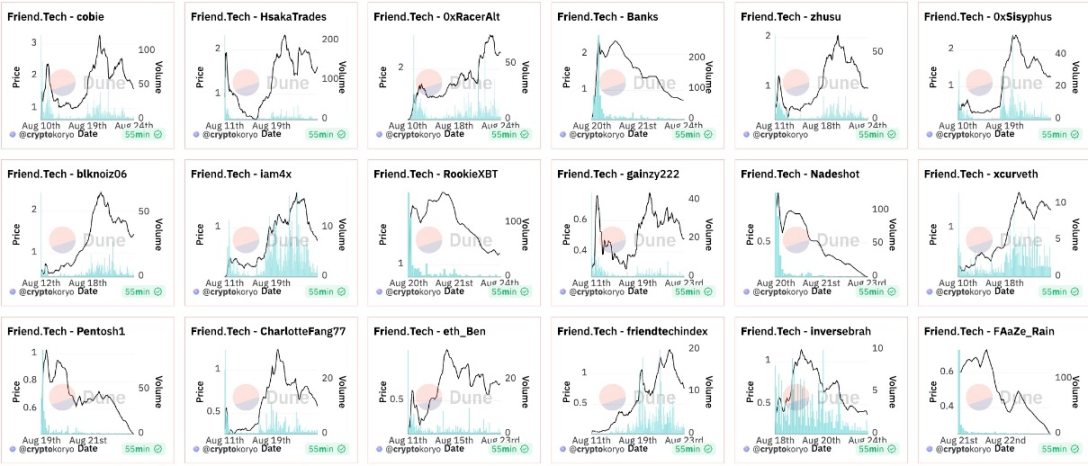

直接引用 forsightnews 整理的數據

如下圖,在 top 級別的推特粉絲數還是有很大的差異,甚至有幾百幾千的粉絲數在裏面

可以看出

1、和 creator調動粉絲的行爲有關,但無法量化

2、存在自买,自刷,自吆喝,自我實現的行爲在內

那我們嘗試用一個簡單的計算來測試價格範圍

考慮一些要素

收入:交易稅收入 + 刷積分預期收入

成本:自买成本

1、creator 的交易稅收入

可以發現 earning/price 比例 K有一個簡單的範圍

價格越高,吸引交易的頻次越高,earning 越高

和價格排名,creator 的積極引導等都有關系,目前階段來講都是同質的條件

第一名 cobie的 K 接近 30

前 4 名 K 值在 20-30 之間

第 5-50 名K 值在 10-20 之間

第 51-400 名K 值在 5-10 之間

所以我們後面計算會用 K=30\20\10來計算

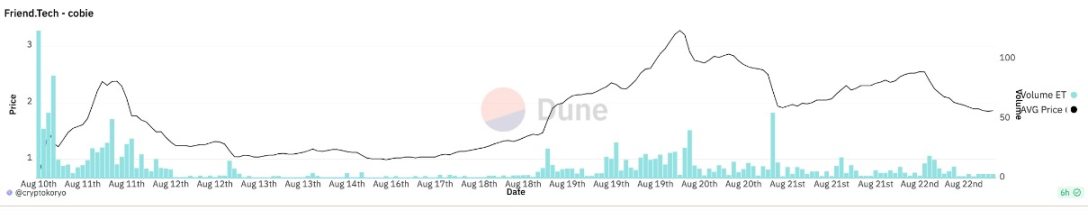

以 cobie 的交易數據進行分析

可以看到 cobie 的交易次數起伏很大,2/3 交易量來自於最近一周時間。

而平靜期日交易量才 1-2eth

8.14 之前,最高價格 2.4eth,周期收入 35eth,K=15

8.14 之後,最高價格 3.2eth,周期收入 53eth,K=16.5

而平靜期日交易量才 1-2eth,我們假設交易平靜期後續給 creator 最多帶來 30% 的收益增量

所以我們取 K 值爲 K=(30;20;10)(1/2)(4/3)

=20;14;7

帶入後面的計算

2、刷積分預期收入

這部分我們不將故意刷積分收益計入

只計入用戶在买賣中被動刷到的空投收入,或者不計算收入

我們令空投率爲 20%,拿出 20% 的籌碼來空投

其中 PE 可能在 10-30 之間,我們傾向於在流量過盛期,取低的 pe=10

計算可得,刷空投收益在付出的交易稅成本的 3 倍左右

後面我們計算時,由於無法估算這部分收入,所以以买到 S 份 shares 再全部賣掉的交易量爲一份交易量,系數定爲 F

傾向於將用戶取得被動刷空投收益時,F=0.5

或者完全不計入 F=0

後面計算再進行取舍哪個數據比較准確

則定刷積分交易量爲

下面我們可以粗略列公式,進行計算:

creator 交易稅收入+(刷積分收益 - 刷積分成本)>=自买 Sshares 成本

其中

自买成本不一定通過純自己买上來的,

這裏僅取被動自做市,0.5 的成本

則:

其中有三個未知數,

刷空投系數 F,分別取 0、0.5、1

交易稅收系數 K,分別取 7、14、20

估值PE,在短期數據偏高的情況下,盡量取小 10

計算得出的價格,基本符合現在的市場價格,證明了公式背後猜測的價格構成因素:

1、收益的大頭,主要是 creator 的交易稅收入構成,說明最主要的指標是看买賣的交易量,背後的表現事粉絲的活躍度,creator 的傳播熱情。

2、收益一小部分來自於被動的空投收益,我們的計算結果,系數 F 似乎在 0.5-1 之間,說明市場對遠期的空投收益,納入價格的比例不多。

3、價格中體現了一部分做市成本,大概在我們取的 0.5 的系數左右。

那我們怎么運用這個結論?

還是以 cobie 的數據圖爲例

1、直接計算一天的交易量,作爲指標右側兩個高點分別是 3.2 和 2.5

對應的 8.19 和 8.21 兩天的交易量分別是 270eth 和 130eth

之前我們算出頂級 creator 價格的單個周期 earning/price=15

首先 15 這個值是不同級別對應不同價格的,需要斟酌

其次我們需要判斷一個不是特別明確的數值,

即根據所在周期和熱度判斷這一天的交易量可能會佔這個活躍周期的多少比例

例如

判斷第一個高峰屬於沉寂期後第一個高峰,判斷這個周期有當天 4 倍交易量

即price=270*4*0.05/15=3.6eth

接近 3.2

判斷第二個高峰屬於周期第二輪,判斷周期總交易量有當天的 6 倍

即 price=130*6*0.05/15=2.6eth

接近 2.5

難點在於怎樣判斷交易量的佔比?

另外不同的大 V、傳播熱情、和項目本身的熱度會影響 K 值的波動

這種方式可能在推測同一個標的價格漲跌還有些難度,但可以用於撿漏一些價值未被發現的標的

2、當項目的確定性越來越高,空投收益系數也可能會部分納入,這需要觀察,會不會將價格提高到系數 F=1K=20 時的 price=5.6?

階段判斷

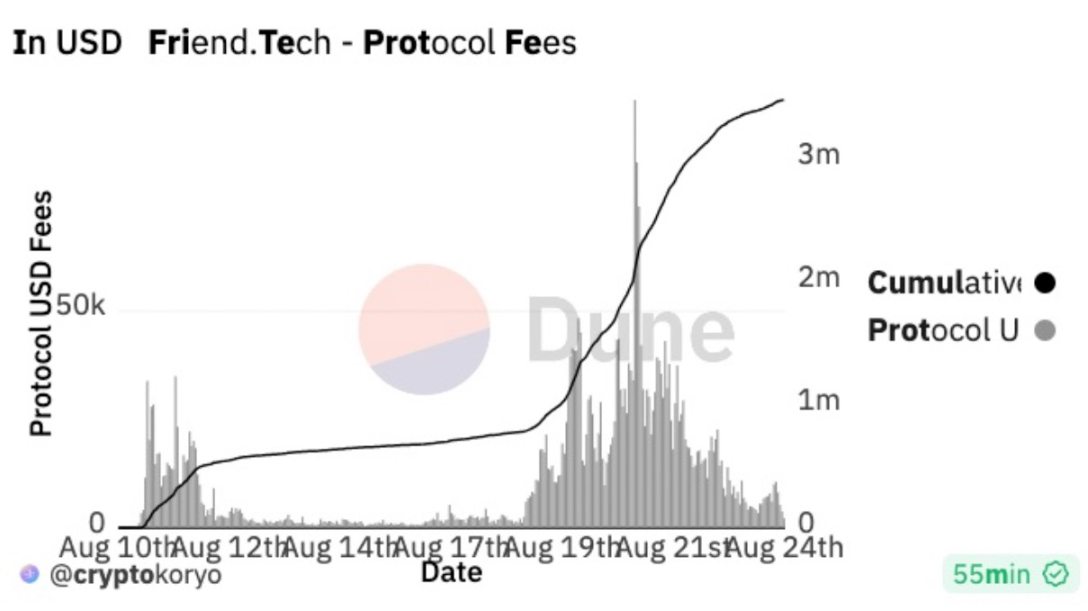

現在觀察 fee 這一個指標,不管是排名靠前的標的,還是協議整體,都已經從短期高點往下走了,不適宜追高,只能實時觀測 fee 數據,或許有個別逆趨勢的標的。

那還能做什么呢?

1、bot+social 是一個好方向。在早期,運用規律,利用 bot,或成爲人肉 bot,可以賺錢,也可以开發 bot 項目。據21.co分析師TomWan監測,超過113個Bot合約已經在friend.tech獲取2萬余個Key(Share),並獲利超過200萬美元。其中獲利最多的Bot合約爲0xcc218bbd21e14944fcc121d161c9b9ae71b9cc85,收入爲56.9萬美元

2,粉絲多的用戶,可以自購做市,可以參考我們文中公式算出的公式。

3、還可以完善這個稀缺性價格發現體系,比如

做一個更人性化的第三方 dashbord?

來展示:做市情況,买賣行爲標記,creator 及時信息匯總,這些都及其需要

把每個人的 share 定價,可能技術問題不是首位,所以需要更多產品共同努力,各家資源注入,很難贏家通喫,那第三方數據分析平台價值就能凸顯。

甚至第三方數據平台還能起到引導一條賽道的作用。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度拆解friend.tech的定價模型:刷屏與裂變的核心設計

地址:https://www.sgitmedia.com/article/8822.html

相關閱讀:

- 如何預防丟幣? 2024-12-25

- Coingecko:2024 年最流行的加密敘事是什么? 2024-12-25

- Blockworks:2025年加密領域將有哪五大變化? 2024-12-25

- 虛擬貨幣推廣返傭有哪些風險? 2024-12-25

- 加密時代的職務犯罪:北京億元涉幣職務侵佔案 追贓8900萬 2024-12-25

- MV Global報告:DeSci有望在2025年借助MEME迎來爆發式增長 2024-12-25

- 大陸資本加速布局 香港新增4家虛擬資產平台 發牌提速引關注 2024-12-25

- Raiinmaker創始人:亞太地區的Web3和人工智能夢想能實現嗎? 2024-12-25