從Bullish和Bearish兩個方面分析分析RUNE協議

2023-08-25 15:54 雨中狂睡

作者:雨中狂睡Sleeping in the Rain,來源:作者推特@qiaoyunzi1

$RUNE 是一個最近受到廣泛關注的代幣,因 @THORChain 釋放兩個利好而上漲,又因利好落地成爲了空軍聚集地。

今天我希望從Bullish和Bearish兩個方面分析一下協議的這兩個更新:模式、飛輪和風險。

Bullish

第一個更新是“流式交換Streaming Swap”,簡單理解就是通過將大訂單分割爲小訂單的方式來執行跨鏈,用戶的交換體驗(價格)更友好——滑點小。這個功能其實對幣價的影響並不直接,中間會有一個數據上升帶來的傳導過程。

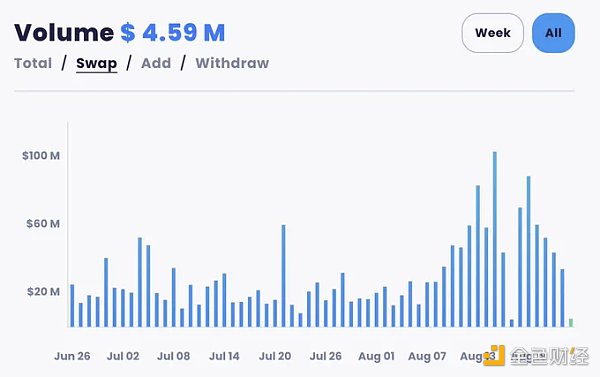

這個數據變化我看下圖就好,會更加直觀——在推出流式交換後,Thorswap數據有一個明顯提升,但短暫提升後交易量就开始明顯回落。Streaming Swap的影響是否持久還有待時間驗證。

另一個重要的功能就是Lending,不過Lending功能比較復雜,我會花一個比較長的篇幅來把邏輯簡化一下。(個人理解,如果理解錯誤,歡迎勘誤)

將Lending的模式簡化,我們可以這樣理解

如果我們將10美金的 $BTC 存入作爲抵押品,Thor會將其轉化爲Tor.BTC,路徑是這樣的,BTC—>RUNE—>銷毀RUNE鑄造Tor.BTC。若LTV是30%,那么我們就可以借出3 TOR(記账單位,1 TOR=1u)。如果我們要借3u ETH,協議就會鑄造3u的 $RUNE ,換成 $ETH 給到用戶。還錢按照借時美金計算,而不是按幣本位計算。

接着,我們再來引入其最重要的一個概念:無清算、無利率和無到期日。

爲什么Thor敢這么做呢?是因爲它把你的抵押品都變成了 $RUNE 。它當然不需要你還錢,它的目的就是讓把你的還錢欲望降到最低——它已經把你的核心資產都換成了 $RUNE 。

當你取走抵押品的時候,如果 $BTC/ $RUNE 的價值維持不變,那么無需其他多余的操作。但如果 $BTC 相對 $RUNE 的價格增值,那Thor就需要鑄造額外的 $RUNE 來補齊差價。

比如10u的 $BTC 翻了個倍,變成了20U, $RUNE 價格不變,那么它就額外需要多鑄造額外的10U(通脹)。

所以,它其實是不希望你取走抵押品的,不還錢,它就能一直保持銷毀 $RUNE 的狀態。(貸款最少需要30天才能還款)

這就是Thor構建的一個小飛輪。

當然,其實Tor.BTC其實不是完全由 $RUNE 支撐,而是由50% $RUNE+50% $BTC 支撐的,相當於協議的風險敞口變低了,換句人話就是如果抵押品增值,那么它只需要鑄造一半的 $RUNE 就可以還上抵押品。

這就是我所理解的無清算、無利率和無到期日的根本動機——把你的核心資產換成協議原生Token。從多頭角度來看,兩個新產品(Streaming Swap增加用戶交易量,Lending會涉及多次代幣轉換也會增加交易量)都會增加ThorSwap的交易量,且銷毀 $RUNE ,肯定是Bullish。

現在協議借貸只支持 $BTC 和 $ETH ,後續會增加對更多Layer1資產的支持。Lending也是Tor.Asset的一個DeFi樂高,在之後Thor可能還會推出適配Tor.Asset的新產品,用來增加ThorSwap LP的資金利用率。

Bearish

既然Bullish的理由是通縮,那么Bearish的主要理由是借貸產品所爲協議帶來的潛在風險。雖然協議能夠通過斷路器來控制債務規模,但是也有可能在上漲的過程中,尤其是 $RUNE 表現沒有可抵押資產表現好時,造成 $RUNE 的過度通脹(最多1500萬枚,上限5億)。

如果達到上限,可抵押資產再漲(主要看Asset/ $RUNE 的比值)就不禮貌了,屆時會產生更多的風險——壞账,協議只能通過國庫的錢來解決壞账問題。

本質上,Thor的Lending模塊是將風險轉嫁給了協議本身和 $RUNE 持幣者。而且,Thor由於產品需要經歷幾次Swap,借貸的磨損會比較大,用戶體驗並不友好。

同時,協議把貸款額度控制500枚 $RUNE (現在大概700-800萬美元),只有隨着 $RUNE 銷毀的數量變多,協議的貸款額度才會變多。隨着借貸規模的擴大,1500萬枚的 $RUNE 上限大概率會無法滿足擠兌的出現。

雖然Thor存在一個向上的飛輪,但是也會爲自己埋下死亡螺旋的風險——如果增發的1500萬枚 $RUNE 和國庫資金無法滿足擠兌的要求,那么,Thor就會進入死亡螺旋。

因此,我們也就可以理解爲什么Thor的抵押品比率要設置在200%-500%,不給用戶开高槓杆的機會,以及爲什么協議要隨着抵押品的增多而降低借款的LTV。但是更低的LTV會降低產品的採用,導致向上的飛輪轉不起來。

所以,Lending就成了一個比較雞肋的產品,即對自身協議的提升沒有那么大,食之無味棄之可惜,不Bearish還能幹嘛。

看完這篇分析,你的選擇會是什么呢?紅色藥丸,還是藍色藥丸?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從Bullish和Bearish兩個方面分析分析RUNE協議

地址:https://www.sgitmedia.com/article/8746.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20