速覽近期流行的 DeFi 敘事及創新項目

2023-08-11 14:45 白澤研究院

作者:Crypto Ann;編譯:白澤研究院

如果你不是加密貨幣“專職人員”,那么日常關注加密貨幣/DeFi 的各個子領域可能非常具有挑战性。這就是爲什么我認爲大肆宣傳所有加密子領域的“敘事”(以及與之相關的有趣協議)會是一個好主意。

現實世界資產(RWA)

當比特幣試圖通過 ETF 打入 TradFi 時,債券等 TradFi 資產已經滲透到了 DeFi 世界。

愛好者們認爲,RWA 是一種能爲 DeFi 帶來更多機構資金的方式。最近我們看到了很多關於 RWA 的討論,市場興趣轉化爲 MakerDAO 等 RWA 相關代幣的優異表現。

除了 MakerDAO、Synthetix 和 Tether 等現有參與者之外,一種名爲 Ondo Finance 的新 RWA 協議最近也引起了人們的關注。Ondo Finance 旨在提供對各種 TradFi 資產的訪問,例如美國貨幣市場和鏈上美國國庫券。對於無法進入美國市場的非美國投資者來說,這是一種極其便捷的方式。

過去的一些 RWA 協議曾嘗試將 TradAssets 引入鏈上,其概念與 Ondo 類似,但事情從未完全成功。最大的障礙在於可信度。畢竟,RWA 是半托管的,因爲協議將作爲“銀行”的角色負責托管你的現實世界資產(債券、股票)。而 Ondo 憑借 TradFi 資產管理公司 BlackRock 的影響力和經驗而脫穎而出。

RWA 存在風險?

對於 RWA 的概念,我有自己的疑問。與其說是 DeFi/加密貨幣概念,不如說是資產本身。以美國國庫券爲例。隨着最近信用評級被下調,以及因不可持續的債務利息支付而引發的債務危機迫在眉睫,RWA 給 DeFi 領域帶來了又一個風險——也是一個重大風險。

Tether 和 DAI 由於嚴重依賴美國國庫券而面臨批評。如果他們的說法屬實,Tether 可能會成爲全球最大的美國國庫券持有人。鑑於 USDT 是最著名的加密穩定幣之一,與幾乎所有的代幣組成了交易對,美國政府的任何可能的違約行爲都有可能引發 USDT 的脫鉤,並可能破壞整個加密貨幣市場和生態系統。

至少,RWA 不僅僅是美國國庫券,這也是一些 RWA 協議目前關注的焦點。Ondo Finance 的產品 USDY 代表了短期美國國債和銀行活期存款,而不是今年早些時候導致硅谷銀行倒閉的長期美國國債。我認爲在不確定的市場形勢下這是一個更好的方法。甚至沃倫·巴菲特也只購买短期美國國債。

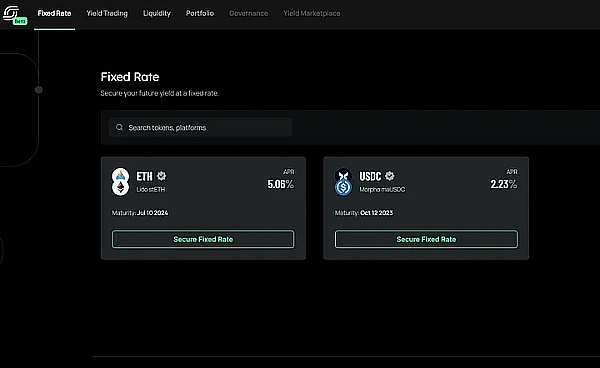

固定收益

最近,在 DeFi 的流動性挖礦方面,人們越來越傾向於固定投資回報率。

在市場不確定性的情況下,有保證的收益率才能令人放心。以以太坊的質押收益率爲例,衆所周知,它會出現波動。牛市期間的回報可能與熊市期間的回報不同,並且很難預測或量化你到底能賺多少錢。

固定收益的概念非常簡單。投資時,你通常會在一段時間內獲得一系列回報。

Pendle 與 Spectra

Pendle 是今年 TVL 增長較快的協議之一。他們爲 Lido 的 stETH、RocketPool rETH 和 GMX 的 GLP 等多種質押資產提供固定收益率。甚至還有穩定幣。

Pendle 上的每個池都有一個到期日,即資金池停止賺取收益的日期。

Spectra 是固定收益敘事的新來者。它的工作原理與 Pendle 非常相似,盡管到目前爲止你只能在這個協議中質押 Lido 的 stETH 和 USDC。

固定貸款

除了質押資產之外,DeFi 投資者對固定收益需求較大的另一個領域是借貸市場。就像在現實世界中一樣,盡管利率政策會發生變化,但你仍可以在借款期間獲得利息——另一個針對市場不確定性的絕妙對衝。

在 DeFi 抵押借貸協議中,當抵押存款價值超過借款價值,借貸協議運轉良好,使借款人可以獲得流動資金,同時無須出售其存入協議的資產。然而,當抵押存款價值下降,或者借款價值升高時,借款人會有動機逃避還款,這有可能讓存借雙方都陷入困境。

所以有了清算,即在你的抵押資產不足以覆蓋你的借款時,引發的一個操作,清算會導致存款的抵押資產被其他人买走,並可能需要繳納一定的罰金。

最近,Curve 創始人在 Curve 黑客事件中差點被清算,因爲他的貸款利率飆升至 70%-88%。這種清算機制在抵押借貸協議中是必要的。隨着市場狀況的惡化,借款人將被迫償還貸款。

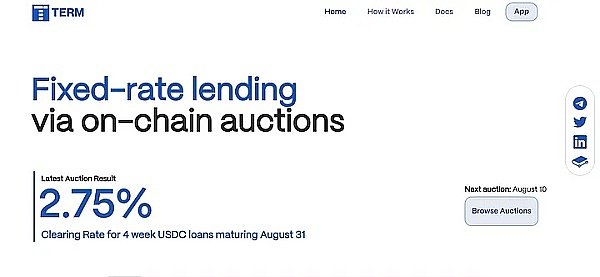

Term Finance

我最近偶然發現了一個有趣的協議。Term Finance 可以讓你在設定的時間內以固定利率借錢。(例如,4 周爲 4%)。利率是通過拍賣決定的。借款人設定一個出價,貸款人設定一個出價。經過這種在出價上“討價還價”後的數字將成爲最終的利率。每周四开始/結束一次拍賣。

veToken

veToken 敘事在 DeFi 中存在了很長時間,可能因爲這是 DeFi 开發者不斷嘗試的結果之一。更重要的是,在這樣的熊市中,veTokens 是爲牛市積累資產並從中賺取收益的最佳策略之一。

目前 veToken 協議多是那些在熊市中生存下來的的藍籌 DeFi 項目,如 Curve 的 CRV、Balancer 的 BAL、Frax 的 FXS 等。

然而,我感興趣的不是這些 veToken 原生協議,而是構建在它們之上的協議。

因爲除非你是“鯨魚”,否則 veToken 機制並不是那么有利可圖的。從收益率到投票權,這些方面對於持倉較小的個人來說通常顯得不那么令人印象深刻。

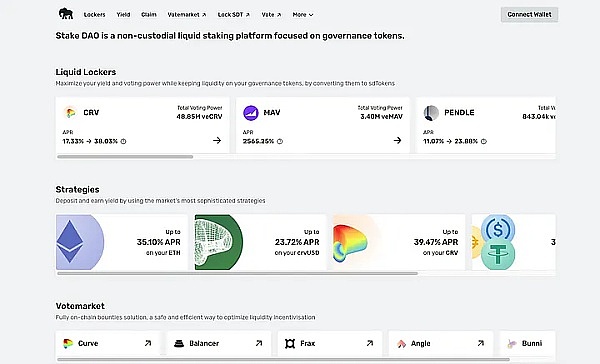

那么,解決辦法是什么呢?你可以通過 StakeDAO 等協議抵押你的 veToken。

StakeDAO

在 veToken 敘事中,stakeDAO 位於最頂層。該協議的目標是作爲你的 veToken 的最終目的地。

在 StakeDAO 中,你有機會將你的資產與其他人的資產結合起來,從而提高收益,並從更大的資金池中獲得額外的好處,例如提高投票權。

StakeDAO 支持多種 veToken,APR 往往徘徊在 2 位數範圍內。舉例來說,目前通過 StakeDAO 質押 veCRV 的年利率爲 38%。我發現這個協議的另一個吸引人的地方是,他們不斷地從新的 veToken 玩家那裏添加更多的池。最近新增的功能包括 Pendle 的 vePendle 和新的 NFT 平台 BlackPool 的 veBPT。

LSDFi

DeFi 社區不斷致力於最大限度地利用質押的 ETH。

例如 EigenLayer 提出了“再質押”概念,允許你二次質押 ETH 以保護其他協議(例如,數據可用性鏈)。

最近 LSDFi 中有一個新項目引起了我的興趣,Prisma Finance,盡管它目前只處於啓動前階段,但該項目足以引起我的興趣並提出一個問題:Prisma Finance 是否有可能成爲 LSD 的最終協議,類似於將 DAO 轉爲 veTokens?

由於該項目的官網未上线,只能通過他們的博客了解他們的計劃。亮點:

用戶將能夠鑄造純粹由 LSD 代幣支持的穩定幣。因此,除了 ETH 本身之外,基礎資產不會帶來額外風險。

veToken 機制。(stakeDAO 也會支持該項目嗎?)

來自 Lido、Frax、RocketPool 等的各種 LST。

結語

除了上述的 DeFi 敘事之外,目前廣泛的加密行業還有很多流行的敘事。

例如“AI + Crypto”,Giza Tech 等項目正在嘗試將機器學習模型轉變爲智能合約。但是此敘事中的項目通常由工具組成,因此並不真正值得投資。

你可能還注意到我沒有介紹最近很火但“不入流”的敘事。這些敘事不僅容易受到謠言的影響,除了炒作之外,它們不支持健全的投資。例如,Base 鏈的單向橋和導致黑客利用漏洞的無法驗證的 DEX(LeetSwap),還有人們不顧一切地將加密貨幣發送到機器人創建的錢包中(Telegram Bot)。

風險提示:

上述項目和觀點不應構成投資建議,DYOR。根據央行等部門發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用於信息分享,不對任何經營與投資行爲進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行爲。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:速覽近期流行的 DeFi 敘事及創新項目

地址:https://www.sgitmedia.com/article/7561.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20