金色觀察丨Q2財報曝光Coinbase存在三大隱患

2023-08-05 17:19 金色財經 Jason.

金色財經 區塊鏈8月5日訊 美國頭部加密交易所Coinbase昨日公布2023年二季度財報,其7.08 億美元的營收超出分析師預期,其股價也在盤後交易中上漲1.6%至92.23美元,但隨後卻滑落至87.31美元收盤——數據不會說謊,這樣的市場表現其實並不意外,因爲加密行業依然認爲Coinbase存在隱患。

隱患一:Coinbase的競爭對手正在蠶食其美國本土的市場份額

Coinbase的競爭對手正在蠶食其在美國本土的市場份額,因此投資銀行瑞穗銀行的分析師Dan Dolev警告稱,投資者不應過於興奮,他表示Coinbase 從第一季度开始提高了零售價格第二季度零售採用率爲221個基點,而第一季度爲168個基點,這表明Coinbase平台的平均費用從1.7%左右上漲至2.2%左右,繼而可能會加速零售領域的市場份額流失。

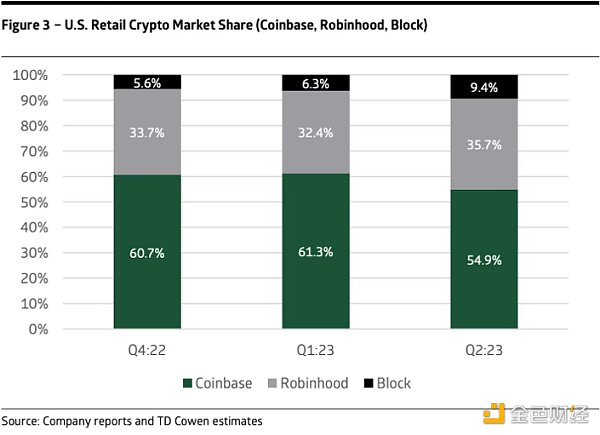

上季度,Coinbase與免傭金交易應用程序Robinhood的總交易量份額對比從第一季度的65%下降至61%,投資銀行TD Cowen分析師也表達了同樣擔憂,並指出早期跡象表明Coinbase的市場份額正在被Robinhood和Twitter創始人Jack Dorsey運營的金融科技公司Block搶走。根據TD Cowen的數據顯示,Coinbase在美國零售加密貨幣市場的份額較第一季度下降了6.4%,而Robinhood和Block分別上漲了3.3%和3.1%(如下圖所示)。

此外,Coinbase二季度機構交易量也較第一季度暴跌了37%,自去年FTX崩潰以來,機構交易者一直對加密貨幣市場感到不安,許多人湧向CME 等受監管場所的衍生品。瑞穗分析認爲,市場表現不佳可能會讓人們覺得其他加密貨幣交易所(比如Coinbase)也會陷入困境,TD Cowen 和瑞穗銀行對Coinbase的評級也都低於大盤,並將其目標價維持在36美元和27美元不變。

隱患二:Coinbase平台交易量萎靡嚴重

Coinbase二季度總交易量環比大幅下降至 920 億美元,其中 140 億美元來自零售用戶,780 億美元來自機構用戶。相比之下,該指標第一季度爲 1,450 億美元,總交易量與去年第二季度 2170 億美元相比下降了 57%。

此外,今年二季度交易收入爲 3.27 億美元,環比下降 13%,在交易量低迷的情況下,這一數字表現平平,第一季度爲 3.75 億美元;去年第二季度的交易收入爲 6.55 億美元。事實上,Coinbase的大部分收入與利息收入有關,但隨着Circle的USDC穩定幣市值下降,其利息收入在二季度發生了逆轉,環比下降16%跌至2億美元左右。TD Cowen分析師周五表示,USDC供應的惡化預計將持續到第三季度,這將進一步影響Coinbase的利息收入。

截至6月份的三個月內,Coinbase獲得的區塊鏈獎勵(包括質押服務收入)較第一季度增長了近20%,達到8800萬美元。那么,是什么推動了這樣的增長?Coinbase表示:“質押余額增加——包括4月份以太坊Shapella升級後機構ETH余額大幅增加。”以太坊價格的上漲讓Coinbase從中受益,資產價值二季度較一季度上漲了17%。

事實上,除了交易量和收入下降之外,Coinbase還存在較爲嚴重的虧損問題,財報顯示其二季度每股虧損0.42美元,第二季度淨虧損9740萬美元,而上年同期淨虧損11億美元。

隱患三:Coinbase的以太坊二層網絡Base短期可能無法產生重大影響

Coinbase的以太坊二層網絡Base在7月份爲开發者提供了軟啓動,並將於下周8月9日全面啓動其主網,該交易所管理層在周四的財報電話會議上指出,Base的長期目標是成爲其主要的收入驅動力。

上周末,由於一系列模因幣的推出,Base鏈上活動有所增加。根據鏈上數據分析平台DeFiLlama的數據顯示,過去7天Base鏈上收入超過870,000美元,但投行TD Cowen確認爲Base短期可能無法產生重大影響,一是因爲以太坊Layer 2擴容解決方案競品較多,比如Arbitrum、Optimism、zkSync、StarkNet等,二是競爭對手的實力似乎都遠超Base,比如Arbitrum橋接鎖倉量已超過272萬枚ETH、zkSync超過120萬枚ETH、Optimism接近58萬枚ETH。

不僅如此,受最近BALD代幣和LeetSwap等事件影響,Base鏈上鎖倉量也大幅下跌,八月初一度從4120萬美元跌至718萬美元,跌幅約82.5%。同時Base跨鏈橋日淨流入資產更是下跌了92.7%,鏈上活躍程度下降也約79.4%。對於一個尚未推出主網的二層網絡而言,“縱容”項目方市場操縱勢必會讓投資者心存疑慮,也增加了不信任感。

總結

Coinbase需要克服一些障礙才能取得成功,首先,美國證券交易委員會已經譴責該公司經營的加密業務將華爾街捆綁在一起;其次,考慮到Coinbase需要直接面對殘酷的市場競爭,比如Robinhood和Block的Cash APP,他們可能難以客戶提供更好更廣泛的服務。最後一個問題不是Coinbase特有的,而是整個加密行業的一個問題:加密抵押貸款不足的時代已經結束,對於許多機構來說,像通過加密借貸獲利似乎正變得不太可能。

在Coinbase二季度電話財報會議結束時,巴克萊銀行的Ben Budish提出了一個非常有趣的問題,即Coinbase的零售用戶與其“產消者(prosumer)”或專業交易者之間的差異是什么,後者在不太活躍的時期往往較少參與平台,而前者則更持續參與。Coinbase首席執行官Brian Armstrong解釋說:“我認爲Coinbase需要讓專業交易者產品更加成熟,這可能會隨着時間的推移而出現,我們還有更多工作要做。”

而這樣的回答,似乎很難讓投資者感到滿意。

本文部分內容編譯自dlnews

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:金色觀察丨Q2財報曝光Coinbase存在三大隱患

地址:https://www.sgitmedia.com/article/6976.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20