從A參數看Curve技術細節和治理理念

2023-07-30 13:40 BuidlerDAO

作者:@observerdq,BuilderDAO

作者說

一年前,我做了一段時間 Uni V3 的 LP,玩得挺起勁。大約也是那段時間,有一種說法,做 Curve Tricrypto Pool 的 LP 是相當穩健的持續生利的主流資產配置方式,這吸引我閱讀了一番 Curve V2 白皮書。對 Uni 和 Curve 兩者的氣質有了一些朦朧的感覺,是有顯著差別的。Uni 追求的是盡可能充分的自由市場,而 Curve 有一些精確的計劃經濟的氣味。

爲了推進這個思考,自然有必要把 Curve V2 的技術細節理解透徹,於是幾個月前开始仔細研究 Curve V2。作爲曾經物理學科研人員的 Curve 創始人,Michael 在白皮書裏自如地組合着一個個數學公式。作爲數理素人讀者,我費力地定位到了其中很核心、卻並不直觀好懂的元素,Xcp 以及相關的 D 、Virtual Price。

研究過程中也意識到,即便高手,亦非一日練成大法,Curve V2 是在 V1 基礎上改造後的復雜化、通用化版本。先去理解 Curve V1,能更清晰地把握設計的要義。重走高手當年路。

V1 的主角是 A 和 D。A 參數看似簡單,A 越大,在價格 1 附近分配的流動性越多,一句話就講完。但當翻閱到當年的記錄時(Discord / 治理論壇 / Telegram),不斷地蹦出圍繞 A 的各種問題,有單純技術層面的,有和協議治理有關的,林林總總,極爲豐富,這也是單寫 A 參數的緣起,下文是其中的一部分。首先探討了 A 作爲單個 DEX 的獨有參數,對整個市場的影響力。一個有影響力的參數,它的管理便成了個重要問題,下文進一步探討了調控 A 的技術細節。

落筆於 A 參數這很微觀細碎的話題,倒也沒忘了初衷,沒忘了對 Uni vs Curve 氣質比較的最初興趣。每每仍在嘗試提問,這些細節背後是否透露了一種根本性的理念差別呢?

—— dq

一. A 參數和全市場價格決定的關系

2020 年 9 月 4 號, Andre Cronje 在 Curve 治理論壇裏發了一個 Proposal,希望把 y Pool 的 A 參數從 2000 調整到 1000 。引發了少量的討論,也有一些反對意見,幾天後還是很平靜地通過投票了。看着像是沒什么重大意義的主題,比起後來很多 DeFi 項目在一些事項上的廣泛大辯論,似乎不值一提。

正是 Curve 的數學復雜度擡高了討論門檻,掩蓋了一些問題的重要性,甚至阻礙了對 Curve 本質的理解。本系列文章聚焦於 A 參數,回到上古時期,考察幾個歷史事件,嘗試把數學簡化,讓關於 Curve 的真正重要的一些命題顯現出來。本文是第一篇,以 AC 的這個提案切入。

A 參數可以影響市場價格么?AC 和反對方的各自陳述

回到 AC 的這個 proposal, 8 月底 9 月初 yETH vault 極速擴張( yETH vault 的操作是吸儲 ETH,Mint DAI,存入 yDAI vault,也就是存入 Curve y Pool 做 LP,獲得 CRV 獎勵、賣成 ETH,進而實現 ETH 本位的收益)。

結果正好迎來了 ETH 快速下跌的行情,每當 ETH 急跌,DAI 的需求就大增。y Pool 裏面 DAI 的份額跟着極速下降,最低到了只剩 2% 的樣子。

AC 認爲 y Pool 的 A 參數過高了( A = 2000 ),使得 y pool 向市場供應了很多本不該那么便宜的 DAI。比如他的以下論述。

反對聲音主要圍繞兩個角度,其中一個角度和 yETH vault 持續賣出 CRV 帶來的拋壓有關,這裏暫不展开。

令我感興趣的是和價格決定機制相關的另一個角度。

比如 @iamaloop 的看法:不存在 Cheap DAI,套利者會搬平各處的價格。A 參數只會影響 Curve y Pool 裏的幣價跟市價齊平後,各個幣百分比的失衡程度。

@sjlee 有類似的表達。@angelange l0 v 提出,套利者沒法因爲高的 A 參數就獲得更低的價格。

這三位的看法,簡要概括就是:DAI 的價格是市場供需決定的,A 參數只能決定 Curve y Pool 在不同 DAI 價格點上的深度、決定不了市場價格。

雙方觀點的對峙,其實引出了一個問題:A 參數和市場供需的關系是怎樣的?

A 參數對供給側的重要影響

在某些情況下,A 參數在供給一側有着極其重大的影響,進而是價格決定的最重要變量之一。

在引入供需曲线圖之前,先討論幾點重要的前提假設和基本因素。

其一,Curve 是 Passive LP 模式。我的判斷是,Passive LP 作爲供給方,相對而言更爲穩定,即面對變化的行情時,其操作頻度相對較低(「操作」指平衡地去存取流動性、或是帶有交易屬性的單幣模式存取流動性,「相對」是相對 Uni V3 的主動管理型 LP 或是 CEX 的做市商)。

其二,Curve LP 的收益很大一部分來自和交易費關系不大的 CRV 代幣獎勵,在 2020 年尤甚,且回報率的絕對值較高。那么,面對絕對幅度不大的市場變化時(比如 1 ~ 2% ),LP 就更加穩定。

以上兩點的共同效果是 Curve LP 更加穩定。

其三,對於部分代幣,Curve 是最大的流動性陣地。比如 2020 年的 y Pool 曾是 DAI 的最大兌換池子。

以上三點同時成立的話,會使得全市場的供給曲线主要由 Curve Pool 決定。記住這三點前提,以下便進入供需曲线的討論。

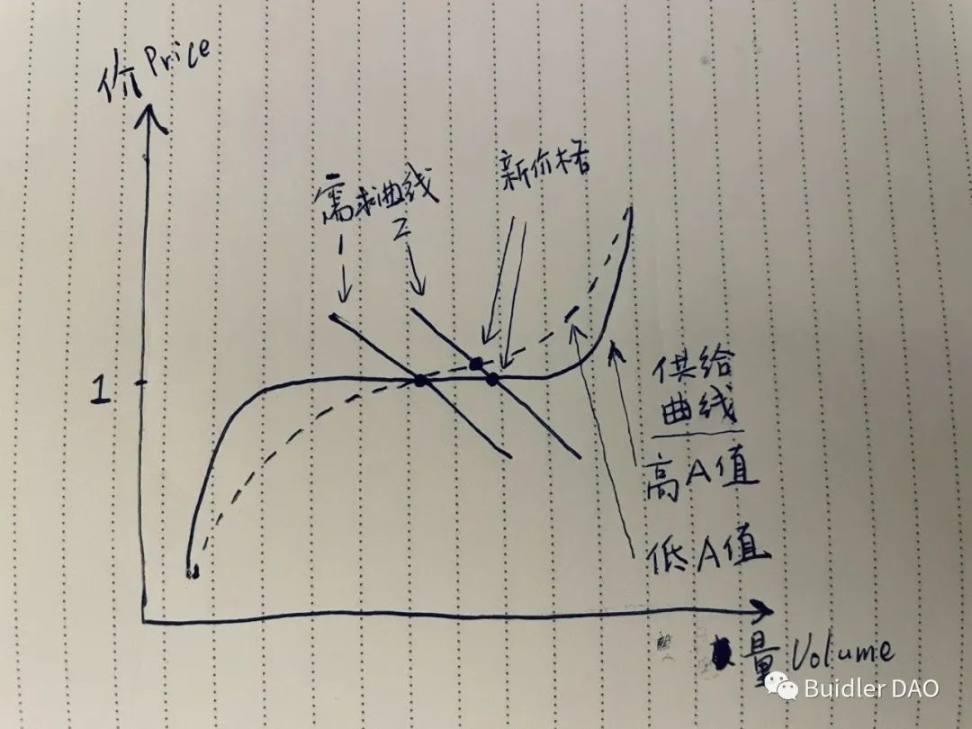

先看全市場供給曲线,A 值影響了曲线的形狀。A 值越高,價格 1 附近的曲线會「越平越長」,流動性越充沛。

全市場供需曲线圖

再看需求曲线,我們先假設在平穩的幣市行情下的曲线 - 需求曲线 1。當 ETH 出現劇跌時,關閉 CDP 的需求急劇上升,市場需要更多的 DAI,因此需求曲线會向右移動 - 需求曲线 2。

我們觀察供需曲线的交點,可以清晰地看出 A 參數對價格的影響。A 值越低,對應着新的價格均衡點越高。

可見,如果一個代幣的主要流動性陣地在 Curve,那么 A 參數對價格決定有着極爲重要的影響。

結語

A 參數或多或少地影響了全市場的價格決定,其程度取決於 Curve Pool 代幣獎勵幅度、Curve Pool 的市佔率等因素。

如此重要的參數,很自然地引申出一系列問題。A 參數的設定機制是怎樣的?誰來設定,數值的選擇標准等。

進一步,市場不是一成不變的,繼續引申出一系列動態問題。A 參數什么時候需要調整?調整 A 參數在 AMM 公式層面有何影響?等等

二. 調整 A 帶來的曲线變化及損益

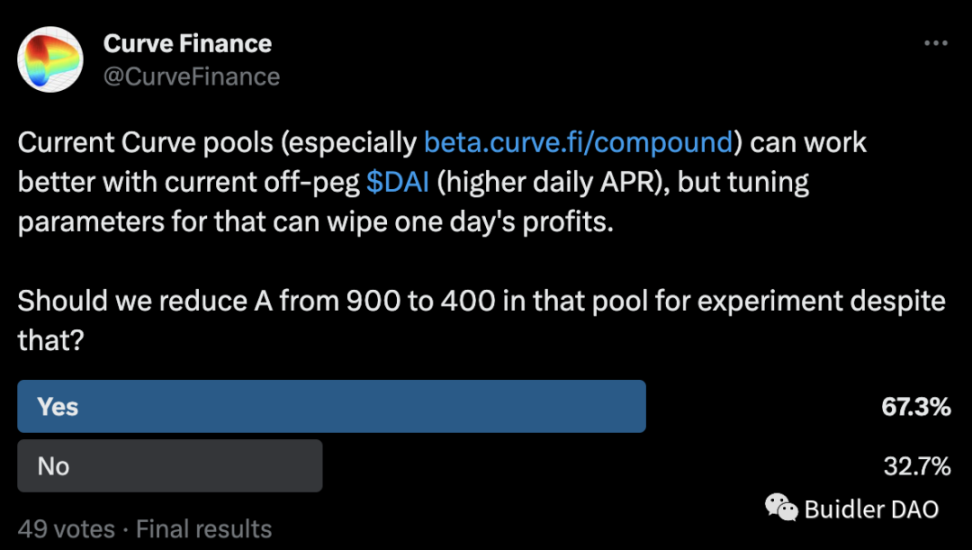

2020 年 4 月 17 日,離 312 已一個多月,DAI 依然是正向脫錨狀態,價格在 1.02 左右。

Michael(Curve 創始人)在推特上發起了一個投票,看大家是否支持把 Compound pool 的 A 參數從 900 調到 400 。

49 人參與了投票,但回復者僅一人。8 個小時後,Michael 把 A 調到了 400,又發了一則推特,0 回復。

在那個當下,能真正參與討論這個議題的,寥寥無幾。Michael 可能沉浸在一個人的試驗之中,調試參數、觀測、改進,在 Telegram 的只言片語中,我感受到了他的興致和樂趣。

回到這次 A 參數的調整,帶來了日化約 0.1% 的損失。

我的這一篇,就是想講清楚 A 調整了之後,到底意味着什么?爲什么會帶來損失?

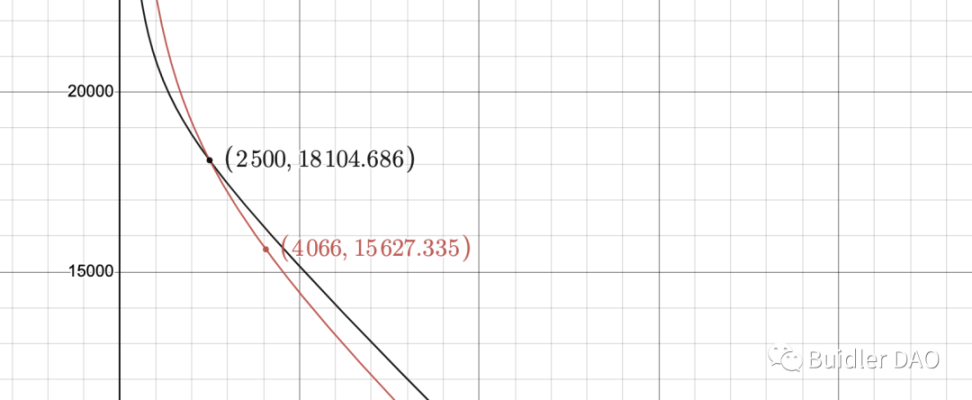

不同 A 值對應曲线的一個圖示

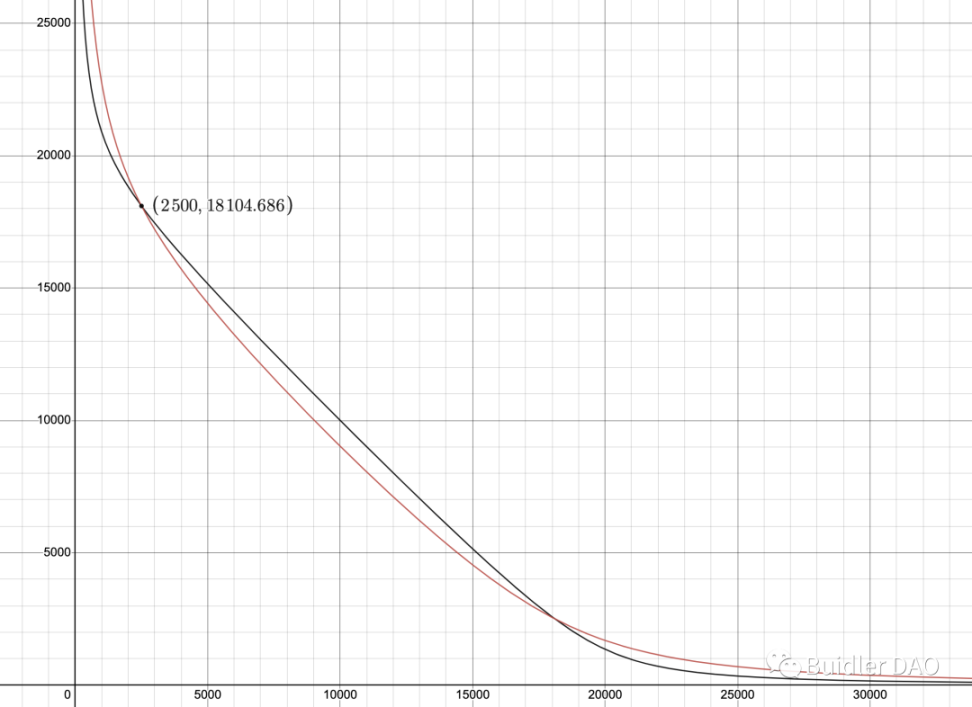

我挑選了一組實際參數設定,進行圖示呈現。本文的討論對象是 Curve V1 Pool,曲线公式見 V1 白皮書。

黑色曲线對應的參數爲:A = 10D = 20,000

當前池子處於黑色點,X_token、Y_token 的數量分別爲 2500 / 18105,價格約爲 1X_token = 1.36 Y_token。

此刻將 A 降爲 3,曲线將變成紅色线。這條曲线的參數爲:A = 3D = 19,022

比較紅黑二曲线,很明顯的,黑色曲线中趨近直线的比例更多,這也是 A 之核心作用,A 越大,價格 1 附近的流動性越多;黑色曲线的 A(10)高於紅色曲线的 A(3)。相應地,遠離價格 1 的區間的流動性,則是紅色曲线要多過黑色曲线。

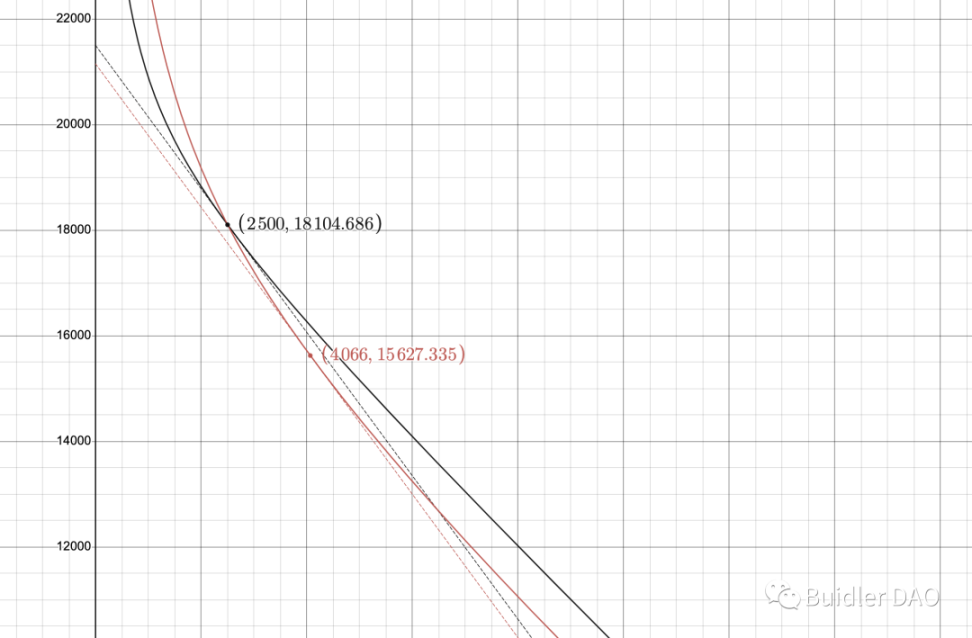

在那則推特投票的時刻,DAI 有些脫錨,如果是使用低 A 值的紅色曲线,就能比高 A 值的黑色曲线提供更多的流動性,這也是 Michael 想調整 A 的原因,他希望池子能捕獲更多手續費。

我們再回到將 A 降爲 3 帶來的變化,降爲 3 的那個瞬間,池子內兩種 Token 的數量並沒有變化,但 D 值發生了變化。此外,圖中還能看出,當前點的切线斜率發生了變化,曲线形狀亦發生了變化。

以下專門探討這些變化。切线斜率、曲线形狀的變化,若換一角度考察,會更加直觀。D 值的變化,則涉及到了池子損益評估的話題。

訂單簿視角來看 A 值調整後的變化

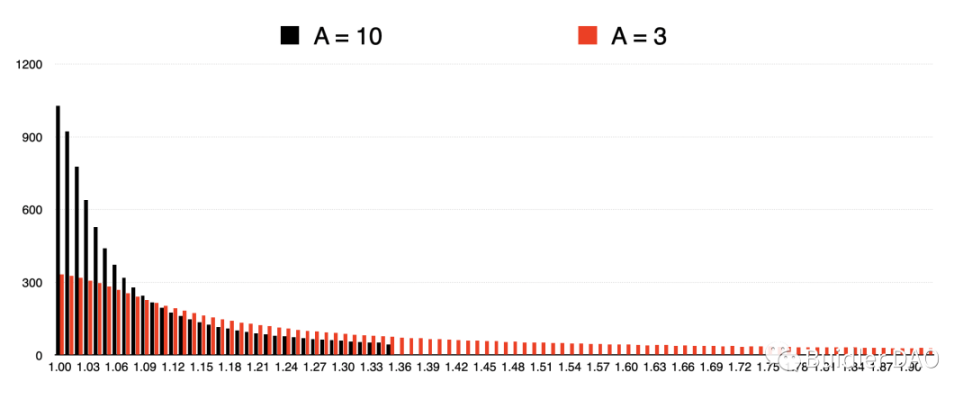

Curve 池子可以從訂單簿的角度去理解。單個池子,根據其 A、D 參數的不同,對應着在所有價格點上的掛單數量的不同分布,並且所有的掛單是聯動的、整體性的存在。

上一節的案例裏,當 A 從 10 降爲 3 的瞬間,可以理解爲所有的掛單瞬間做了一次整體性大調整,從黑色的一組掛單集合轉換成了紅色的掛單集合。

先對上圖做一些基本說明。

橫軸是價格, 1.00 代表 1 X_token = [ 1.00 ~ 1.01 ) Y_token, 1.01 代表 1 X_token = [ 1.01 ~ 1.02 ) Y_token,以此類推。爲了節省空間,我將價格 < 1.00 的掛單略去了。

豎軸表示 Y_token 的數量(即對 X_token 的买單掛單)。黑色部分在價格 > 1.36 的區間沒有數據,這是因爲在黑色曲线上的當前價格是 1.36 ,> 1.36 意味着 X_token 的更高價賣單掛單。這張圖僅考察使用 Y_token 進行买入掛單的部分,因此 > 1.36 的部分無數據。

我們看黑紅的對比。首先,當前價格發生了變化,對應着前一節提到的切线斜率的變化。A 調整後,當前價格瞬間變動到了 1.92 ,紅色部分的掛單延展到了 1.92 。也就是說,有一定數量的 Y_token 在 1.36 - 1.92 的價格區間內分批掛出了對 X_token 的买單。

這其實是很奇怪的變化,一個 DEX 的當前價格在沒有 Swap 的情況下,竟然發生了變化。我們立刻可以想到,這將形成和市場價格的價差,我們假設套利者會瞬間介入把價格打到 1.36 。

此外,可以看到從 1.00 - 1.36 的每一個價格點上的掛單數量都有所不同,整體而言,高位掛單的數量更多。這對應着上一節提到的曲线形狀的變化。

A 調整帶來的損益 - 最直接的計算方式

Michael 的推提及了 Compound Pool A 參數的調低會帶來一些損失( ‘Wipe One Day’s Profits’ )。在討論背後的數學關系之前,需要先把「損失 / 損益」定義清楚。

按照最直接的想法,定義損益很簡單,將兩個 Token 的價值折算成 U 或是其中任意一個(X_token 亦或 Y_token),二維轉一維,然後對比 A 調整前後的總價值。這也是 Michael 提到的 ‘With Impermanent Loss’。

不妨先簡要討論這個意義上的損益。爲求簡化,所有的討論暫且假設手續費 = 0。

還是基於前文一直用的示例,A 調低後,X_token 的瞬時價格變高,套利者介入,把價格打回 A 調整前的價格,這便會帶來損失。道理很簡單,上一節提到,A 調低後,相當於按照高於市場價的價格掛了很多對 X_token 的买單,這些不正常的买單被套利者喫掉,這必然會帶來損失。

從曲线圖上看得會更加清晰。

黑色點和黑色曲线是調整前池子的狀態,對應價格爲 1.36 。A 調低後,池子按紅色曲线運行,調低的瞬間,池子價格變成 1.92,套利者介入使得池子的狀態很快從黑色點移到紅色點,對應着 1.36 的價格。

需要比較 A 調整前後的池子總價值,方法比較簡單。

先看 A 調整後的總價值(套利者介入後)。找出紅色曲线在紅色點處的切线和 Y 軸的交點,即爲兩種 Token 按現價折算成單一 Y_token 的數量。

再看 A 調整前的總價值。找出黑色曲线在黑色點處的切线和 Y 軸的交點。因爲 A 調整前後的價格是一樣的(套利者介入後),因此這條切线和第一步裏的切线平行。

顯然,黑色切线與 Y 軸的交點更高,也就是 A 調整前的總價值更高。A 調低帶來了總價值的損失。

以上討論僅限於 A 調低後的瞬時損失,還算簡單。但若把追蹤時間拉長,想探討後續不同價格走勢下 A 調低所帶來的長期損益,就變得有些復雜。這取決於價格往更加脫錨的方向去發展、還是回歸完美的錨定,A 調整後的總價值可能會不如不調整 A 的狀態、也有可能會高過。這裏暫不展开,本文的目的僅在簡要演示一番 A 調整是如何影響到池子總價值的,並不求完整系統的論述。

剔除無常的損益評估

按照兩個 Token 的當前價格折算,也就是考慮進無常,這是最直觀的度量方法,但這種方法較爲麻煩。Curve 引入了另一種獨特的損益評估法,剔除了無常的因素,簡化了計算,在大部分情況下也能夠適用。

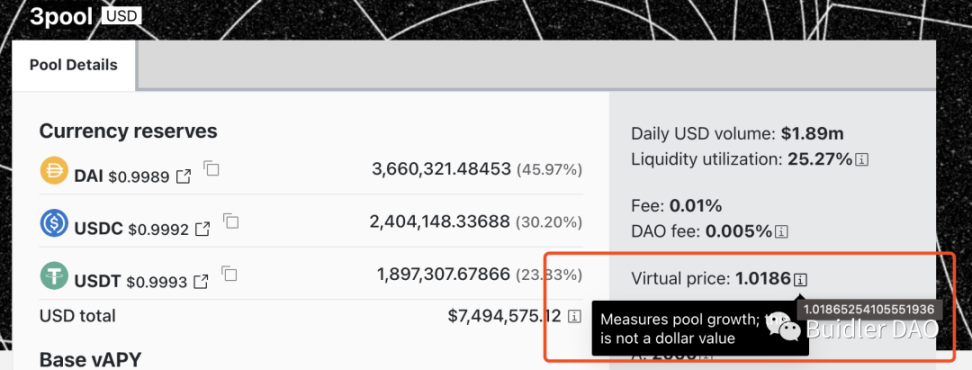

這就是 D 值,D 值是 Curve 曲线公式在 A 之外的另一核心參數。我們在 Curve 官網每個池子裏看到的 Virtual Price 即爲根據 D 值計算得出。

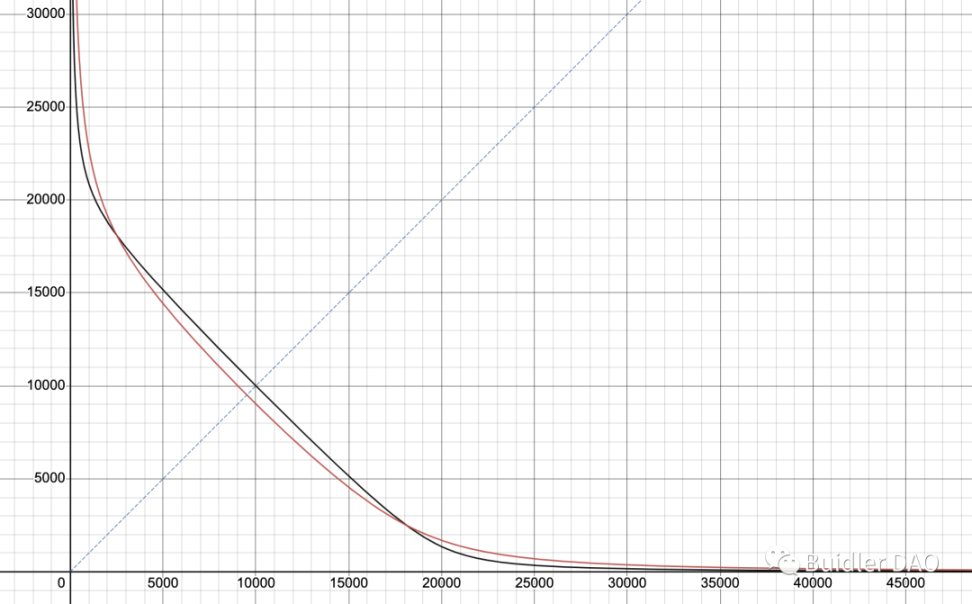

D 值,就是當池子價格是 1(完美錨定)的時候,池子內兩種 Token 的總數量。因爲此刻價格是 1,因此可以把兩種 Token 的數量簡單相加。池子價格等於 1 的點,即爲曲线和 x=y 這條直线的交點。

回到前述示例,A 調低以後,很顯然,D 值變小了。因此,長期來講如果價格能夠恢復錨定的話,D 值的變化能夠反映出因爲 A 調整帶來的損失。

我上文使用的示例中,當前價格是 1.36,這其實是比較極端的情況。我們看 Curve V1 類池子,比如主流的穩定幣 / LSD 池子,價格都不會偏離 1 太多。在價格接近 1 的時候,無常的影響很小,因此可以直接用 D 值的變化來近似反映損益。

D 值,作爲一維的度量衡,且作爲池子的參數之一,便於計算、便於追蹤歷史數值,比較適合用來近似地評估損益。

結語

A 參數的調整相當於在訂單簿所有價格點上的掛單的一次重排,改變了當前價格點,改變了 D 值,帶來了損益。

因此,A 參數的一次性大幅調整有一種突兀感,甚至有一種瑕疵感。白皮書內對 A 的動態管理並無涉及,或許是在 Curve 上线實際運行了一段時間後,Michael 才漸漸認識到了對 A 參數的調整方式需要修正。在宣布 Compound Pool A 參數調整完畢的那則推特下,Michael 跟了一句評論。後續新版本的池子,A 參數的調整改成了一段時間漸變完成的模式。

老池子 A 參數的一次性調整方式僅僅是瑕疵感么?沒這么簡單,背後還深藏了一個可被攻擊的點。幸運的是,發現這個脆弱點的是白帽(對協議理解的深度真是天外有天)。後續會單寫一篇講述這個攻擊方法。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從A參數看Curve技術細節和治理理念

地址:https://www.sgitmedia.com/article/6281.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20