美元指數四連跌、中國寬松預期升溫,LME銅多頭蓄勢待發!

2023-07-12 07:35 admin

美元指數四連跌、中國降准預期升溫,LME銅持續企穩8000關口,多頭蓄勢待發!

三季度美元應該這樣部署,點擊獲取

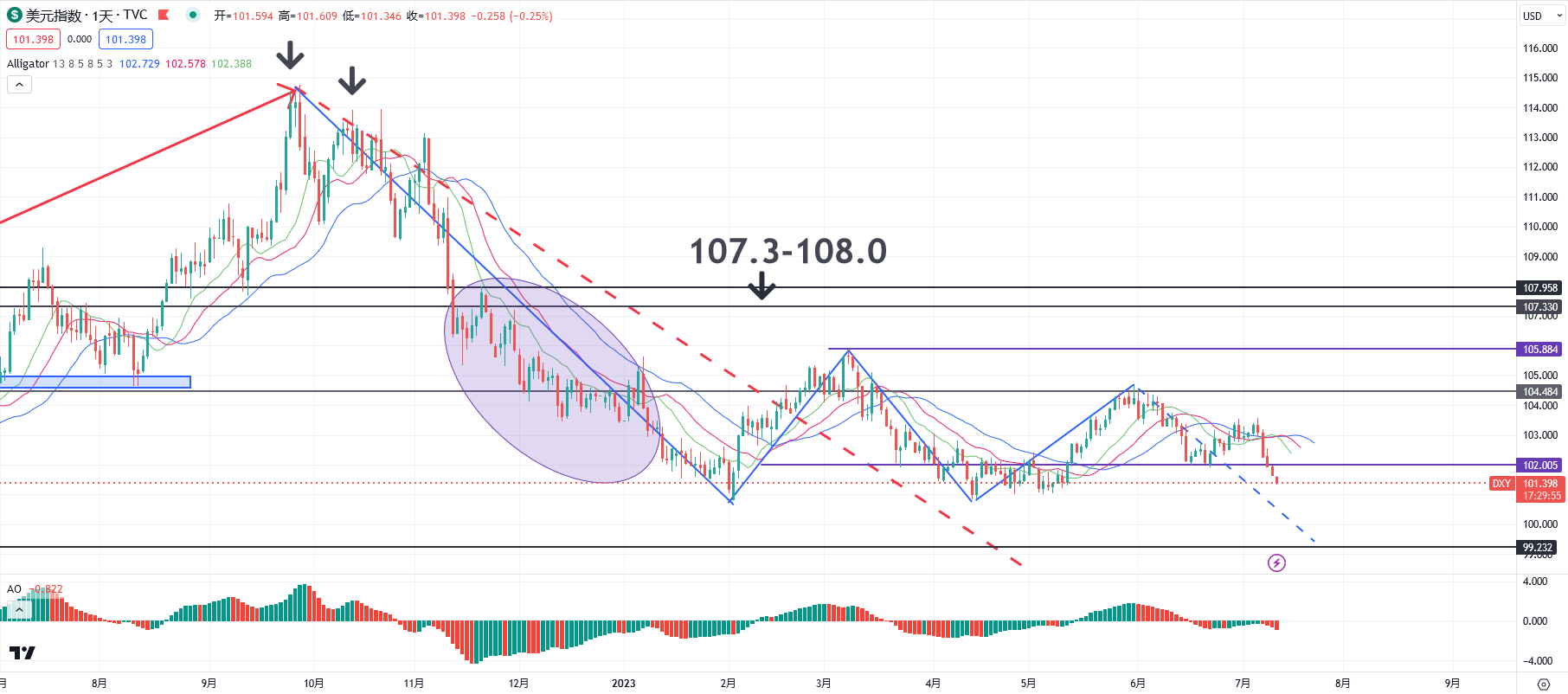

美元指數連續四日下跌,大宗商品迎反彈契機

美聯儲6月利率決議宣布暫停升息,其後澳洲央行、紐西蘭央行紛紛跟隨FED暫停升息步伐。與此同時,英國十年期國債收益率於上周一度創出2008年來新高,突破了去年10月英國養老金危機期間的巔峰水平4.64%。

上述現象表明,在金融穩定性及觀察貨幣政策滯後性雙壓作用下,市場押注主要央行升息周期進入“尾聲”。尤其在7月25日-26日美聯儲7月利率決議公布前夕,市場充分計價升息25基點預期。因而市場風險情緒逐步回升。

需要留意的是,美元指數於過去四個交易日均錄得下跌,由於大宗商品普遍以美元計價,美元的持續下跌爲大宗商品反彈提供良好環境。

圖片來源於:tradingview

銅作爲全球經濟“晴雨表”,隨着美國“軟着陸”預期及中國進一步釋放寬松舉措預期升溫,市場看漲銅價意愿有所增強。據倫敦金屬交易所(LME)期貨和期權數據顯示,截至7月7日當周,投機者已經將LME銅的淨多頭增加3411手至54168手,爲逾11周以來最高水平。

我們將繼續關注歐美經濟數據、尤其是通脹數據表現。市場普遍預計,投資者可重點關注日內公布的美國6月CPI數據,鑑於貨幣緊縮滯後性仍未完全反映,可以預見的是,通脹的進一步回落將有助於市場風險情緒的延續,同時拖累美元進一步下跌。

美國6月份核心CPI環比預計將大幅下降至0.3%,整體通脹年率和核心通脹年率(不含食品和能源)預計將分別從4%和5.3%降至3.1%和5%。

中國進一步寬松預期升溫

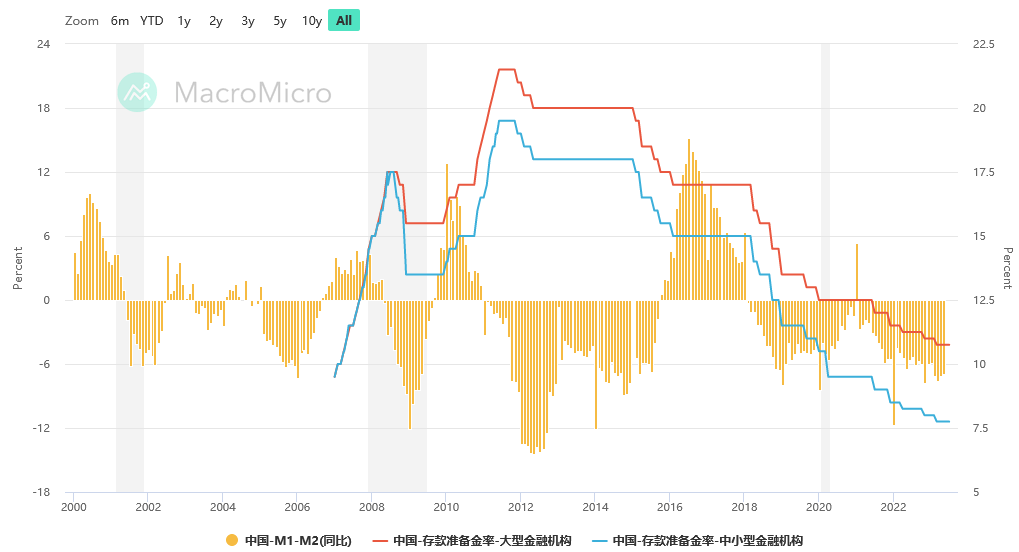

另一方面,中國央行11日公布數據顯示,中國6月社會融資規模增量爲4.22萬億元,預估爲31000億元,前值爲15556億元。多增1.99萬億元。

人民幣貸款增加3.05萬億元,同比多增2296億元。廣義貨幣(M2)同比增長11.3%,狹義貨幣(M1)同比增長3.1%,M2-M1剪刀差爲8.2%,較前值6.9%擴大。

M2-M1剪刀差擴大:

圖片來源於:tradingview

筆者提醒,廣義貨幣供給(M2)= M1+居民儲蓄存款+企業定期存款+外幣存款+信托類存款。M1增速增速(即M1-M2爲負剪刀差),表明市場對經濟悲觀,實體經濟中的投資機會減少,存款定期化,負剪刀差往往預示着市場投資過熱、需求不旺,具有一定的經濟下行風險。

另外,周一(7月10日)中國統計局公布數據顯示,中國6月CPI同比持平,低於5月增速0.2%;環比下降0.2%,降幅與上月相同。6月PPI同比下降5.4%,高於5月4.6%的降幅,並爲連續第六個月降幅擴大。

考慮到美聯儲等主要央行進入升息周期尾聲,美元/離岸人民幣升勢明顯放緩,這爲中國央行提供進一步寬松提供可能,同時PPI或臨近周期底部,加之總需求偏弱的影響,經濟復蘇的可持續性面臨挑战,需要貨幣政策保持寬松的態勢,後市看好大宗商品價格回升。

LME銅:持續企穩8000關口,或轉入升勢

LME銅日线圖:

圖片來源於:tradingview

LME銅在5月站穩8000關口,七月初站穩在8200美元,凸顯市場看漲意愿正在增強,考慮到調整結構尚不充分,預計LME銅後續難以出現快速、大幅上漲行情,更大的可能是,震蕩上行。

展望後市,若LME銅有效企穩8200美元,後續將反彈挑战8700-8800區域阻力,其後將是1月中旬高位9550美元,但若LME銅再度擊穿8000關口,則需警惕反彈終結的風險。(Billy撰)

把握後續黃金走勢重要轉折:

關注推特:@BillyDF5

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美元指數四連跌、中國寬松預期升溫,LME銅多頭蓄勢待發!

地址:https://www.sgitmedia.com/article/4625.html

相關閱讀:

- 提升您的外匯交易成功率,盡在 Forex Broker Reviews (reviews-broker.com) 2024-10-10

- 唐嘉聖投資教學與事業藍圖 2024-06-13

- 台電發錢每個月都能領!電費節電獎勵怎麼領錢?申請資格、省電領錢方式一次看 2024-03-26

- 為什麼華府擋不住「中國製造」?德國《商報》:理由不充分的對華禁令,就只是難以服人的民粹主義 2024-03-26

- 網傳國際天然氣大跌 台灣中油澄清:錯把產地價當現貨價 2024-03-26

- 彰銀今年股利發多少?法說會給四個字、法人估0.84元 2024-03-26

- 李忠謙專欄》黃仁勳怎麼看中國的生成式AI?他又會因為誰夜不成眠?——那些在GTC沒機會談清楚的事 2024-03-26

- 觀點投書:警惕印度橄欖枝背後的代價 2024-03-26