華潤啤酒“啤+白”,侯孝海操刀下的“冰與火”

2024-11-18 08:01 admin

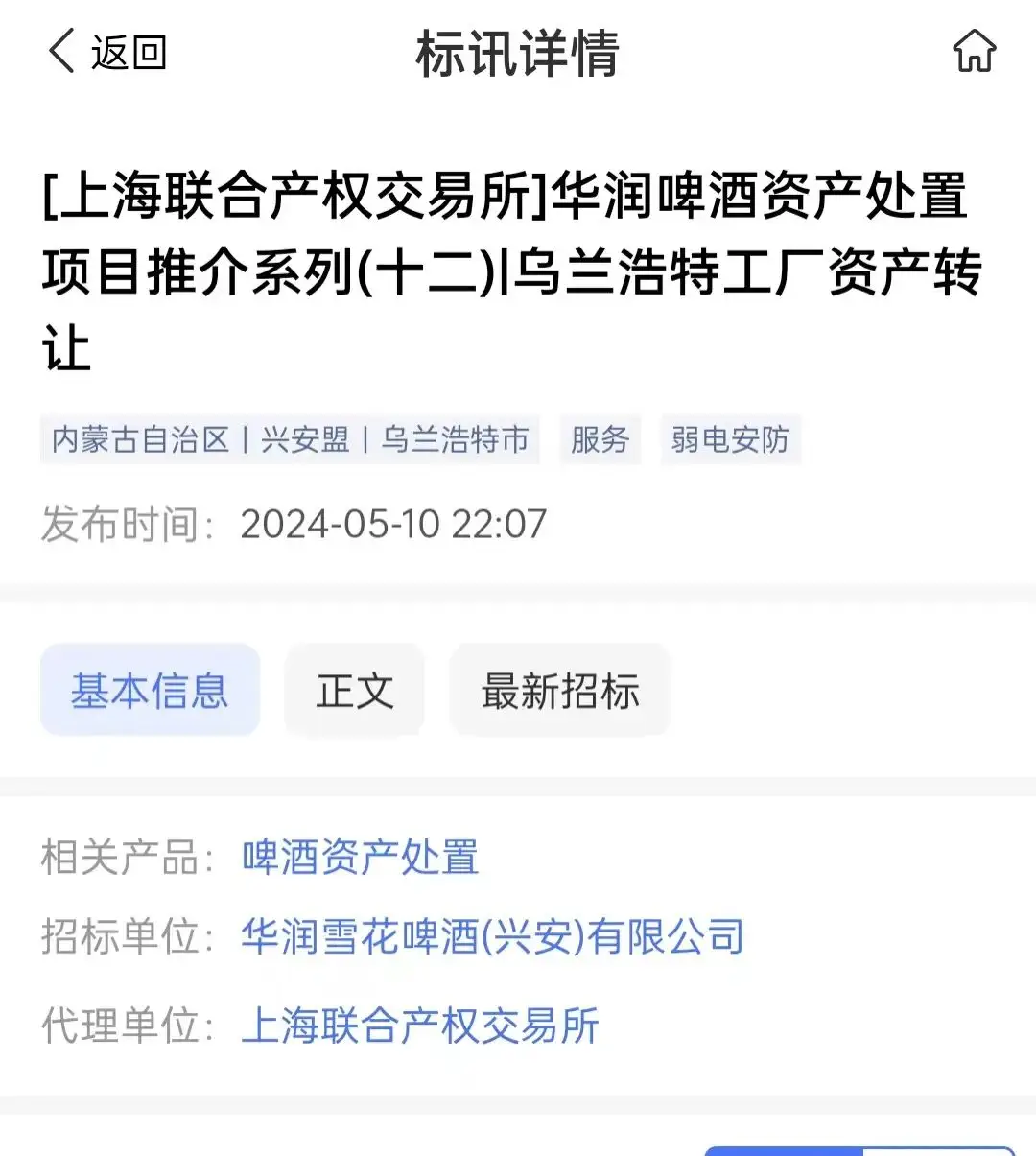

截至5月18日,根據多個產權交易所的信息顯示,華潤啤酒(控股)有限公司共計有12家已停產的工廠對外出售,資產主要包括土地使用權及地上建築物等固定資產。

資料顯示,華潤啤酒停產的這12家工廠,總佔地面積達114.9萬平方米。其中,依蘭工廠佔地最大,爲23.4萬平方米;農安、天津和達州等地的工廠面積也超過10萬平方米;而齊齊哈爾的兩家工廠面積最小,分別爲3.9萬和2.1萬平方米。

部分資產已在天津產權交易所、南方聯合產權交易所、大連商品交易所等平台掛牌出售。其中,天津工廠的起拍價爲3280.9萬元,汕頭工廠的起拍價高達2.6億元,農安工廠的起拍價爲2200.6萬元,烏蘭浩特工廠的起拍價爲1304萬元。

官網信息顯示,截至2023年底,華潤啤酒全國在生產的工廠數量爲62家,與2016年的98家相比減少36家。經粗略計算,華潤啤酒工廠近5年減掉了500多萬噸的產能。

但是,作爲曾經全國銷量第一,甚至全球銷量第一的啤酒品牌,華潤啤酒爲何會开始縮減產能呢?

战略轉型:低端松綁,高端加碼

這是華潤啤酒着急地想把“包袱”甩掉了。

1993年,中國啤酒業迎來了歷史性的飛躍,總產量飆升至世界第二,僅次於美國,成功超越了德國,總量高達1225萬千升。

這一年,青島啤酒率先在“A+H”兩地上市,成爲行業翹楚,开啓了中國啤酒業的新篇章。

與此同時,華潤集團悄然布局,通過收購沈陽雪花啤酒廠55%的股份,成立了華潤啤酒公司,正式進軍啤酒市場。

進入1998年至2013年,中國啤酒市場進入快速擴張期,並購成爲企業增強競爭力的關鍵手段。

華潤啤酒也不例外,通過一系列並購策略,將多家啤酒企業納入旗下,大連的“金獅”和“凱龍”,吉林的“華丹”,武漢的“東西湖”等,統一換上了華潤雪花的品牌標識。

隨着並購的推進,華潤啤酒規模日益擴大,實力顯著增強。2005年,華潤啤酒推出了其核心產品“勇闖天涯”,同年,雪花啤酒憑借卓越品質,銷量突破158萬千升,成功登頂全國啤酒銷量榜首。

到了2011年,華潤啤酒及雪花品牌的銷量均突破1000萬千升大關,雙雙榮獲全國啤酒行業銷量冠軍。

然而,隨着市場逐漸成熟,中國啤酒產量達到峰值後,开始進入存量競爭階段。整體產量开始出現下滑,行業增長放緩,企業开始尋求新的增長點和競爭策略。

在接受《哈佛商業評論》的專訪中,侯孝海回憶道,當時華潤啤酒“銷量耀眼”,“份額第一”,“坐擁兩個1000萬噸的規模”,華潤啤酒管理團隊大多數人都是沒有很大危機感的。

因此,在華潤啤酒未來發展的道路上,有兩個不同的選擇,一條守成的道路,按部就班,按照以前的战略和模式繼續走下去,維持公司業務發展;另一條是變革的道路,找一個能夠帶領變革的人。

在守成和變革這兩條道路之間,支持守成的人可能更多一些,支持變革的人少一些。

那時,華潤傅育寧董事長選擇了找一個能夠帶領變革的人,一個離开了總部4年,曾任職首鋼、蓋洛普、百事,7年在3家啤酒企業間兜轉的“履歷豐富”的侯孝海。傅育寧說,主要是給華潤啤酒選一個未來。

2017年,中國啤酒市場开始從中成熟度轉向高成熟度市場,進入高端化進軍階段。消費者對啤酒的需求從單一同質化向多樣化、個性化轉變。消費升級下啤酒產品的高端化和種類的多元化成爲行業發展的新趨勢。

這一年,是侯孝海接過華潤啤酒重任的第二年。

當時,盡管華潤啤酒的銷售量穩居全國榜首,但其在利潤表現上卻不盡如人意,在五大啤酒巨頭中處於劣勢地位。

華潤啤酒早期以低價產品爲主,與“雪花”綁定太深,困於低價束縛,加之市場較爲分散,在高端市場競爭中沒有佔得先機。

於是,爲了重塑華潤啤酒的競爭力,侯孝海於2017年果斷啓動了“3+3+3”創新战略,旨在通過品牌重塑、產能優化和組織再造,爲公司注入新的活力。

也是從這個時候,華潤啤酒开始“刀尖向內”,一個是關廠,對部分工廠進行關停或搬遷,一個是減人。

2017年到2019年這三年華潤啤酒關掉了30多家工廠,完成了員工優化,3萬2千人優化剩下2萬6千人。侯孝海說,“這是我們3+3+3的第一個‘3’,確實是刀尖向內的改革,改革的代價很大,成效更大,非常不易。”

而爲了彌補在高端市場的不足,華潤啤酒把目光落在了世界第二大啤酒釀造集團喜力身上,這場合作談判一波三折,侯孝海力挽狂瀾,最終在2018年,華潤通過換股的方式與喜力達成長期战略合作,並於2019年完成喜力中國業務的收購整合工作。

彼時的中國高端啤酒市場,已形成百威亞太一家獨大的是市場格局,華潤啤酒雖整體啤酒銷量穩居榜首,但在次高檔及上的啤酒市場中,卻落居於百威、嘉士伯之後。在拿到喜力中國這張入場牌後,華潤啤酒的高端化之路开啓加速鍵。

與此同時,華潤啤酒陸續向市場推出勇闖天涯superX、匠心營造、臉譜系列等高端產品。

在2021年,華潤啤酒還推出超高端系列啤酒禮盒“醴”,單盒兩瓶裝售價999元。但前所未有的高價引起一衆網友熱議,“500元的雪花啤酒是智商稅嗎”的話題甚至登上了微博熱搜。

2023年,華潤啤酒再次推出了定價高達1199元的烈性啤酒“醲醴”,然而,“茅台價”买啤酒,從銷量結果來看,消費者或並不买账。

目前,雪花啤酒的產品分爲三檔,高端系列包括雪花臉譜、匠心營造、黑獅、喜力星銀、喜力經典等,次高檔系列包括雪花勇闖天涯、勇闖天涯superX等,主流低端系列包括雪花清爽等。

最新財報數據顯示,2023年華潤啤酒次高檔及以上啤酒銷量約250萬千升,較上年上升18.9%。其中,高端化產品喜力的增長最爲明顯,喜力品牌啤酒在中國銷量同比增長近60.0%至60萬千升,目前中國已成爲喜力全球第二大市場。

同時,華潤啤酒在2023年繼續對部分產品價格進行適度調整,平均銷售價格爲3306元/千升,比上年增長了4%。

對於2023年業績,侯孝海也坦言,表現不是很令人滿意。盡管高端產品銷量有所增長,但整體增速緩慢,2023年,華潤啤酒的啤酒產品銷量達1115.1萬千升,同比微增0.5%。

此外,由王一博代言的高端產品勇闖天涯superX,增長與預期相比有一定差距,2023年銷量規模僅爲40萬噸。公司在下半年銷量呈現放緩之勢,面臨市場競爭和消費壓力的挑战。

侯孝海在接受《時代摘要》時表示,“啤酒行業高質量發展是大勢所趨,如果我們還在做價格和促銷战略,那我們將來會沒有競爭能力,我們也沒有競爭資格。”

未來,華潤啤酒的高端化發展還有很長的歷程。

華潤白酒尷尬局:百億投入,市場反響平平

在啤酒業務增長乏力的背景下,華潤啤酒試圖通過進軍白酒市場來尋找新的增長點。於是,華潤啤酒开啓了一場瘋狂的白酒布局。

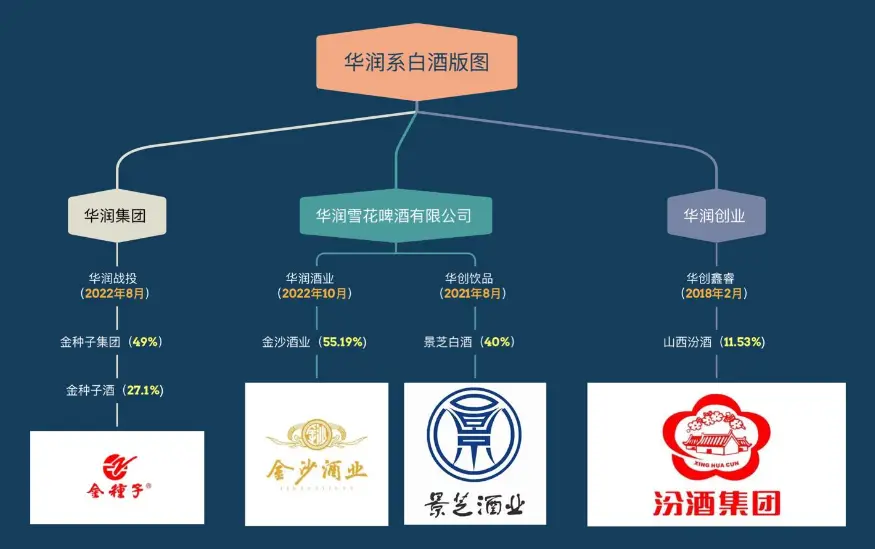

早在2018年2月,華潤集團以51.6億元的投資額成功入股山西汾酒,成爲其第二大股東,持股比例達11.38%。隨後,華潤進一步加大對白酒行業的投入,不斷擴大其白酒版圖。

2020年12月,華潤啤酒成立全資子公司華潤酒業,主要用於布局非啤業務。2021年8月26日,華潤啤酒斥資13億元收購山東景芝白酒有限公司40%的股權,成爲景芝酒業的第一大股東。

隨後在2022年,華潤啤酒旗下的華潤战投又完成了對安徽金種子酒業49%股權的收購,成爲其第二大股東。

同年10月,華潤更是以123億元的高額投資,獲得了金沙酒業55.19%的股權,華潤啤酒董事長侯孝海出任金沙酒業董事長和法定代表人,實現了對金沙酒業的絕對控股,並成爲近年來中國白酒行業的一大並購案例。

快消前瞻根據公开資料整理制圖

作爲華潤“白酒新世界”的掌舵者,侯孝海先後出任金沙酒業、山東景芝白酒有限公司董事長、金種子酒業的董事。

然而,白酒市場的挑战遠超預期,華潤啤酒在白酒業務的投資和整合中遇到了諸多困難,白酒市場似乎並沒有華潤啤酒所想的那么簡單。

作爲華潤白酒體系中唯一的上市公司,華潤對金種子傾注了相當多的心血。

華潤入局金種子酒,隨後一批華潤背景的高管,進駐了該公司。管理層“換血”之後,對金種子酒的战略、組織、產品等注入新的動力,不僅繼續重構中高檔產品體系,也祭出降本增效、強化營銷舉措。

然而,根據最新財報數據,經初步核算,金種子2023年實現營業收入14.69億元,同比增長23.92%;實現歸母淨利潤爲-0.22億元,較上年增加88.21%;扣非後淨利潤-0.57億元,上年虧損額爲2.06億元。

但實際上,金種子酒業已經連續三年虧損,2021-2023年,金種子酒歸母淨利潤分別虧損1.66 億、1.87 億元及0.22億。

換言之,自2022年入主金種子酒以來,華潤啤酒仍未改變前者的虧損局面。

談及業績虧損原因,金種子酒在之前的2023年業績預虧公告中直言:由於目前產品銷售仍以中低端產品爲主,高端產品馥合香系列年內換新上市尚處於品牌推廣期,需要投入較高的市場費用以維護並拓展市場份額。

對於侯孝海豪擲123億元接手的金沙酒業,劍指“全國領先的頭部醬酒企業”,目標是三年內邁向百億。

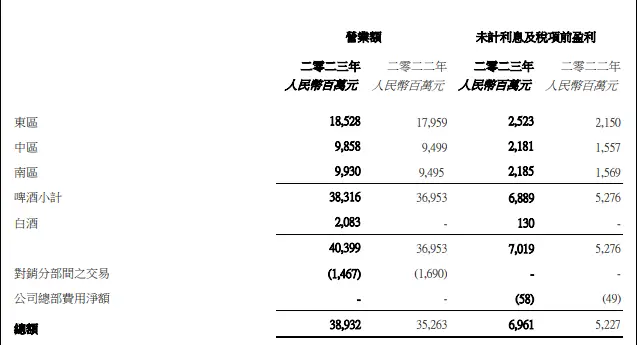

華潤啤酒財務數據顯示,2023年,公司綜合營業額爲389.32億元,白酒業務營業額及未計利息及稅項前盈利分別爲20.67億元及1.3億元。

需要注意的是,目前華潤啤酒旗下白酒業務僅對金沙酒業合並報表。

而比起華潤啤酒2023年綜合營業額爲389.32億元,金沙酒業2023年營業額僅佔據華潤啤酒的5.31%。

對比金沙酒業近6年營收數據及銷售額可以看到,華潤入主之前,金沙酒業的業績一直處於上升階段。

媒體公开報道數據顯示,2018年-2020年,金沙酒業銷售額分別爲5.76億元、15.26億元和27.3億元;2021年金沙酒業營業收入爲36.41億元、總體銷售回款突破60.66億元;2022年上半年,金沙酒業營收達到20.01億元。

由此看來,金沙酒業2023年20.67億元的營業額已較上年出現“腰斬”。

值得注意的是,作爲白酒事業部的首腦核心,華潤酒業的主理人由華潤啤酒首席財務官魏強接任,侯孝海已於今年(2024年)3月卸任華潤酒業法定代表人、董事長、執行董事以及總經理等職務。

針對2023年業績變動,華潤啤酒(控股)有限公司副總裁、華潤酒業總經理、金沙酒業董事長魏強也進行了正面回應。

魏強在接受採訪時坦言,華潤啤酒在接手金沙酒業後確實面臨了不小的挑战,其中包括了原管理團隊過度壓貨和不當產品推廣策略導致的高庫存問題,以及市場價格嚴重倒掛的現象。爲了應對這些挑战,華潤酒業在過去的一年裏將去庫存和穩定價格作爲了首要任務。

侯孝海也表示,白酒業務沒有達到預期,金沙酒業過去積累的高庫存和價格倒掛問題超出了預期,因此我們管理團隊決心必須要下最大努力去治理。

而對於山東景芝白酒,資料顯示,景芝在2018年至2020年分別實現營業收入9.99億元、12.22億元、11.25億元。自華潤入主後,2021和2022年,景芝酒業便再沒有披露具體的營業額數據,華潤方曾表示兩年營收均已“超過10億”,但據相關媒體報道,有熟悉景芝的山東酒行業人士曾私下透露,景芝的業績下滑的非常厲害,可以用“慘不忍睹”形容。

“白酒啤玩”引質疑,殊途同歸還是各自爲战?

2023年是華潤啤酒邁進三十而立之年,也是正式進軍白酒市場的一年。

華潤進軍白酒,是一次啤酒與白酒的“破壁”,華潤啤酒在白酒領域的探索引發了人們對於“做啤酒的也可以做好白酒”這一命題的思考。

那么,這究竟是一個僞命題還是一種可能呢?

智研咨詢報告指出,我國經歷了早期的快速發展階段進入了高質量整體態勢,整體白酒產需量自2016年开始逐年下降,數據顯示,2020年我國白酒產量和需求量分別爲74.07億升和73.96億升,2021年我國白酒產量和需求量和71.56億升和71.44億升,2022年我國白酒產量和需求量67.12億升和66.98億升。

目前我國白酒行業仍處於行業快速整合期,高端品牌市場集中度持續提升,中小企業持續出清,短期內行業供需情況仍存在下探空間。

然而,白酒市場的競爭激烈不減。

行業報告指出,高端白酒品牌護城河深厚,茅五瀘佔據主要市場份額。2017年以來,隨着茅台批價上漲打开千元價格帶天花板,隨後在消費升級下,更多品牌進入高端白酒行業競爭,競爭對手主要包括:

一是老牌名酒茅五瀘深入布局千元和兩千元價格帶;二是次高端青花郎、青花復興30等產品卡位800-1000 元價格帶高舉高打;三是地產酒古30、M9、V9等提前佔位,隨着消費升級向上挑战。

Euromonitor的數據,預計2021年中國高端白酒行業規模1392億元,同比+18.1%,預計2026年行業規模將達到2846億元,CAGR15.4%。根據前瞻產業研究院的數據,高端白酒行業中茅五瀘市場份額總計95%,其中茅台市場份額43%。

對白酒業務發展思考,侯孝海曾在一次華潤酒業大會表示,“當下白酒行業面對的國內經濟環境和消費者都發生了巨大的變化,白酒行業也面臨新挑战,本輪白酒行業深度調整背後,白酒行業的發展需要從奢侈品邏輯回歸消費品的本質,而白酒在產業升級、新消費場景失位、年輕化進展緩慢等面臨的問題也亟待解決。”

“好多人說是不是啤酒的人去做白酒了,這是很淺顯的一種說法。華潤酒業從來沒說拿啤酒的模式去做白酒,就像我是百事可樂過來的,從沒說拿可樂的模式來做華潤雪花一樣。”侯孝海強調。

侯孝海在接受《時代摘要》採訪時表示:“華潤啤酒進入白酒行業,基於一種使命。啤酒行業高度市場化,市場集中度更高,白酒產業集中度相對低一些,更加傳統。我們希望把華潤啤酒過去的一些成功經驗、鍛煉出來的市場競爭能力嫁接進來,讓啤酒和白酒產生更多化學反應,探索‘啤白融合’更多可能性。”

但是啤酒企業能做好白酒嗎?畢竟啤酒和白酒有巨大差異。

對於這一點侯孝海倒是非常坦然,“不僅啤酒和白酒有很多不同,啤酒和啤酒還不同呢。但我們也要看到,啤酒和白酒有很多重疊:渠道、工藝、銷售模式、信息化、成本管控、工廠管理、渠道建設、產品組合等等。所以,啤白雙賦能是有非常廣闊的空間。”

2023年,華潤酒業开始喊出要做“白酒新世界探索者”,並且清晰規劃了屬於白酒的“3+3”战略。

“3+3”是指初三年(2023-2025)要探索、發展、變強、形成產業規模。在這個環節上要強基礎、補短板、蓄能量、提質量。實現質的顯著提升、量的穩步增長。

後三年(2026-2028)要創新、升級、突破,實現高質量增長。主要是建立自己的商業模式,具備自有的組織能力和競爭優勢,形成規模效益和行業地位的突破,進而實現華潤酒業的全面升級。

2023年作爲華潤啤酒對白酒業務的“探索”,或許可以多點包容,只是未來,“啤+白”模式會帶來怎樣的成績?快消前瞻將持續關注。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:華潤啤酒“啤+白”,侯孝海操刀下的“冰與火”

地址:https://www.sgitmedia.com/article/45680.html

相關閱讀:

- 冬至將至,分享8道家常菜,好喫營養,葷素搭配,適合冬至家宴 2024-12-19

- 啥情況?蛋糕火了,盆兒斷貨了?盒馬贏麻了! 2024-12-19

- 麻辣雞翅制作祕籍:香辣過癮,輕松徵服你的味蕾! 2024-12-19

- 把它作爲雜糧主食,真的很優秀! 2024-12-19

- 老兩口的晚餐,曬朋友圈火了,網友:這才是家常飯菜該有的樣子 2024-12-19

- 冬日雙人暖身早餐,只有2樣,好喫營養又省事,簡單快捷超滿足 2024-12-19

- 《燦爛的風和海》央一首播,小資劇,創意寫作的劇本,浪漫的拍攝 2024-12-19

- 劉德華12歲女兒近照罕見曝光 穿露肩裙回眸神似媽媽 2024-12-19