探究以太坊再質押協議EigenLayer:讓應用鏈可以共享以太坊生態安全性

2023-05-19 23:16 鏈茶館

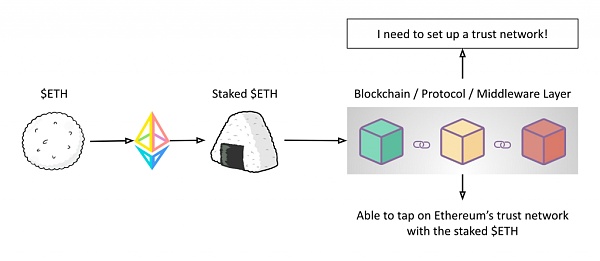

以太坊2.0之後共識機制直接從POW轉成POS,即工作量證明轉爲權益證明,也就是以太坊生態不再需要實體礦機來提供安全性,而是直接通過ETH資產質押的方式來保證安全性,爲了維持穩定安全性要支付高昂的資金成本。比如以太坊信標鏈要維持現在的質押體量,就要爲質押用戶提供 3.9% 的 APY。而 EigenLayer 要做的就是資金的 Re-staking再質押,讓用戶除了 ETH 的 PoS 質押外,也可以把資金重復質押到中間件、預言機、應用鏈 等,從而提高資金效率,同時確保以太坊網絡、各類協議的安全性。

1. 項目概述

Eigenlayer 是建立在以太坊上的再質押(Re-staking)協議,以太坊節點可以通過 EigenLayer 將質押的 ETH 進行二次質押來獲得額外收益,對外的話更允許用戶將 ETH、LSDETH 及 LP Token 質押在其他公鏈、預言機、中間件等,作爲節點並得到驗證獎勵,且第三方項目還可以借用 ETH 主網的安全性,ETH 共識層的安全性得到釋放。

雖說 Rollup 是以太坊性能擴展的重要方向,且此擴展方法也建立於人們信任 L2 之上,但在不使用 EVM 執行交易的情況下,最終還是得回到以太坊進行結算。

也就是說,以太坊只提供區塊生成層面的信任,任何不在 EVM 之上部署或證明的模塊,都無法利用以太坊可信底層的安全性。唯一的辦法即是搭建自己獨立的 AVS主動驗證節點系統,(全稱 Actively Validated Services,也就是具有自己的分布式驗證節點)來為自己的系統安全負責。

舉例來說,基於新共識協議的側鏈、數據可用層(DA)、新的虛擬機、預言機和可信執行環境等這些 Middlewares (中間件),無法利用以太坊的信任機制來打造更廣泛的去中心化服務,因此就可借助 AVS 主動驗證節點系統,打造自己的信任網路。

但 AVS 卻也遇上幾個問題,第一,开發者需要引入新的信任網絡才能獲得安全性 ; 第二,用戶需要支付以太坊之外的 AVS 費用 ; 第三,對於當今運營大多數 AVS 來說,質押的資本成本遠遠超過任何運營成本。例如,一個擁有 100 億美元質押的數據可用性層,假設質押者預期的年百分比回報率(APR)爲 5%,AVS 每年就需要償還給質押者至少 5 億美元,以抵掉質押的資本成本。

最後則是 AVS 中 dApp 都是低信任模型。也就是說,即便以太坊提供強大安全保障也無意義,原因是 dApp 會同時依賴於以太坊和中間件,而中間件反而是攻擊成本較低的一環。

因此 EigenLayer 則引入了兩個新概念,通過“再質押”和“自由市場治理”助於將以太坊的安全性擴展到任意系統,並消除現有僵化治理結構的低效率窘況。

1. 再質押(Re-staking):EigenLayer 提供了一種新的安全性機制,讓模塊能夠通過用戶再質押 ETH 來保護。且根據白皮書指出,EigenLayer 還計劃在 Shapella 升級後對從信標鏈中提取的 ETH 進行再質押。

“以太坊驗證者可以將他們的信標鏈取款憑證設置爲 EigenLayer 智能合約,並選擇加入構建在 EigenLayer 上的新模塊。”

2. 自由市場:EigenLayer 提供了一種开放市場機制,讓驗證者可以根據自己的風險偏好自由選擇參與哪些模塊,但驗證者獲得利潤的前提是需要確保安全。而這種治理模式有兩點好處,第一是將穩健的底層區塊鏈融入快速和高效的元素,第二是可選擇的驗證者模式可以使新的模塊在驗證者中去爭取其他的資源,從而更好的平衡安全性和性能。

那通過結合上面的這些作法, EigenLayer 上的 AVS 可以租用以太坊驗證者的安全服務去解決上面強調 AVS 系統中的各種問題。第一,AVS 可以通過以太坊的驗證者增強經濟安全性 ; 第二,在 EigenLayer 的安全模式增加了破壞的成本(130 億美元) ; 第三, ETH 質押者可獲取 AVS 中的收益。

競爭優勢

接着,若以特色和優勢來看,可區分爲對 ETH 持有者和對應用協議。首先,對 ETH 持有者來說, EigenLayer 可以通過再質押爲用戶帶來更多的收益,除了獲得在以太坊主網上的質押收益,還可以在二次質押的協議上獲取額外的收益。

而對應用協議來說,Eigenlayer 爲協議帶來更多的治理安全性,在採用 PoS 協議的區塊鏈中,質押是最核心的機制,質押的資產越多,協議在治理上被攻擊的可能性就越小,因爲攻擊的成本變得越高。最後則是帶給協議的經濟性效益,EigenLayer 通過再質押的方式爲協議提供區塊鏈節點驗證服務,直接採用 EigenLayer 提供的質押驗證平台,協議不再需要建立自己的驗證平台和池子,可把更多的精力放在开發協議核心功能和提升用戶體驗上。

各式各樣的應用場景

EigenLayer 通過提供 AVS 服務以支持很多類型協議,包括:數據可用性層、去中心化定序器(sequencer)、連接以太坊的輕節點橋、Rollup 之間更快的橋、預言機、事件驅動的激活功能、MEV 管理、低延遲的側鏈、幫助以太坊實現 single slot 最終性等。

1. 利用質押者的異質性,大幅擴展區塊空間

不僅如此,以太坊的節點在計算能力、風險收益偏好,特徵方面也都存在異質性,因此可以利用“質押者異質性”這點,大幅擴展區塊空間。簡單來說,區塊鏈爲了去中心化會根據最弱的節點性能設置區塊限制,性能更強的節點則可將多余的資源通過 EigenLayer 提供給其他協議使用,因此風險偏好更高的節點可以選擇風險更大,收益流動性更差但是收益率更高的協議則提供驗證。

也就是說,只要通過結合可驗證憑證(verifiable credentials),SBT 等技術,不同協議可以根據節點特徵選擇更適合的節點提供驗證。

2. 推進以太坊質押者的去中心化進程

EigenLayer 爲 AVS 提供了一個將去中心化貨幣化的市場,AVS 可以指定只有以太坊個人節點(home validators)可以參與任務,這樣可以幫助 AVS 保持去中心化。同時,個人節點可以獲得額外的收益,激勵更多用戶運行以太坊個人節點,提高主網的去中心化程度。

3. 支持多代幣的節點群

EigenLayer 允許協議的 AVS 指定自己的節點群(quorums)與再質押 ETH 的節點群共同運行,例如 A 協議可以選擇使用兩個節點群,一個節點群需要重新質押 ETH,另一個節點群則需要質押協議代幣$A,當兩個及節點群均同意某個事項有效時,協議 A 最終同意該事項生效。這樣的機制可以幫助協議代幣$A 獲得實用性,爲協議積累價值。

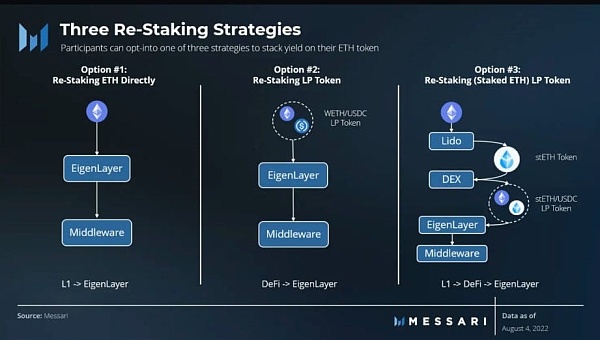

EigenLayer 支持多種質押模式

提供多種質押方式類似於 Lido 的流動性質押(Liquid Staking)以及超流動性質押(Superfluid Staking),其中超流動性質押可以允許 LP 對的質押。

1. 直接質押:將質押在以太坊上的 ETH 直接質押到 EigenLayer 上,這相當於L1→ EigenLayer 收益質押。

2. LSD 再質押:已經質押在 Lido 或 Rocket Pool 的資產再次質押到 EigenLayer 上,這相當於 DeFi →EigenLayer 收益質押。

3. LSD LP 質押:比如 Curve 的 stETH-ETH LP Token 再次質押到 EigenLayer 上,這相當於L1 → DeFi→以太坊執行層(EL)收益質押。

4. ETH LP 質押:將質押在 DeFi 協議中的 LP Token 再次質押到 EigenLayer 上,這相當於DeFi→以太坊執行層(EL)收益質押。

2. 商業模式(目標用戶群體,主要收入來源)

協議使用 EigenLayer 可以採用的商業模式包括:

1. 純錢包模式:在這種模式下,協議在 EigenLayer 之上部署了 AVS 作爲商業服務。使用 AVS 的用戶需要支付費用,這些費用的一部分會進入協議錢包用於支付他們的服務,其余費用用於 EigenLayer 和 EigenLayer 中的 ETH 再質押者。進而實現純粹基於公司的商業模式,並允許 AVS 在鏈上構建 SaaS 經濟。

2. 代幣化費用模式:在這種模式下,協議在 EigenLayer 之上部署了 AVS 作爲協議運行(而不是作爲商業服務)。使用 AVS 的用戶需要支付費用,這些費用一部分用於協議規定的 AVS 代幣持有者(AVS 的原生代幣)的節點群,其余費用用於 EigenLayer 和 EigenLayer 協議中的 ETH 再質押者。

3. 使用 AVS 的原生代幣支付模式:在這種模式下,AVS 作爲協議運行,用戶需要以 AVS 發行的特定代幣以支付費用。該代幣的價值取決於未來 AVS 持續盈利運營的預期。費用一部分進入協議規定的代幣持有者節點群,其余費用用於 EigenLayer 和 EigenLayer 協議中的 ETH 再質押者。

4. 雙重質押模式:在這種模式下,協議指定協議代幣和 ETH 的兩個節點群共同運行。第一個節點群由 ETH 再質押者組成,第二個節點群由A VS 質押者組成。在雙節點群模型中,安全性是兩個節點群中較好的,活動性是兩個節點群中最差的而任何擁有 ETH 或 AVS 的人都可以通過 EigenLayer 爲 AVS 提供安全性, 方法是在各自的節點群中再質押 ETH 或質押 AVS。

EigenLayer 內部風險管理機制

首先,EigenLayer 建立了一個由以太坊和 EigenLayer 社區中的知名人士組成的委員會治理內部,該委員會將負責對 EigenLayer 合約進行升級,審查和否決罰沒事件,並允許新的 AVS 進入罰沒審查過程。

AVS 可以利用這個委員會來向 EigenLayer 中的再抵押者保證他們不會受到惡意罰沒或錯誤罰沒。同時,AVS 开發人員可以對與 AVS 相關的代碼庫進行實際測試,而一旦成熟並獲得再質押者的信任,AVS 就可以停止使用委員會作爲後備。以及,AVS 在 EigenLayer 上面創建時可能也需要委員會進行安全審計和其他調查,包括檢查驗證者爲 AVS 服務的系統要求等。

上述所提及的罰沒機制設計,即是 EigenLayer 要提高破壞成本(當破壞成本大於可能的破壞收益時,系統便可獲得很強的安全性)並讓加密網絡更加安全的設計。

而在罰沒機制當中,還有幾點需要注意的:

1. 與其他加密項目不同,EigenLayer 不使用同質化權證。因爲每個用戶可以選擇不同的委任質押方式,罰沒風險也不同。同質化代幣可能會造成倉位擁有方與節點運行方的衝突,因此選擇不使用。

2. EigenLayer 的再質押概念類似於比特幣、Namecoin 等的合並挖礦概念,但也有不同之處。當驗證者同時在多條鏈上進行驗證時,如發生攻擊,EigenLayer 可以通過在主鏈上懲罰惡意驗證者,保護經濟安全性。對於 PoW 公鏈,即使主鏈上的所有礦工都選擇合並挖礦的鏈,也不存在顯着的加密經濟安全性。主要原因是無法採取罰沒的選項——無法罰沒將導致惡意礦工的挖礦硬件失效或被移除,但礦工的硬件仍將具有價值。

最後則是 EigenLayer 針對最大化安全性的同時最小化中心化的管理風險:

當使用 EigenLayer 再抵押的所有 ETH 都用於保護一個 AVS 時,這個 AVS 可以獲得最大的安全性。但卻出現了“AVS 給運營商的預期收入是否能高過運營成本”、“運營商是否有足夠的計算資源來參與 AVS 的驗證”兩個問題。對此 EigenLayer 則提出了兩種可能的模塊設計模式來解決。

第一,超大規模 AVS(Hyperscale AVS):在超大規模 AVS 中,總計算工作量分配給所有 N 個參與的運營商,這樣存儲成本以及節點吞吐量要求都會降低,而系統本身可以通過聚合多個節點的性能來實現高吞吐量。

第二,輕量級 AVS (Lightweight AVS):有些任務的成本很低,所需的計算基礎設施也很低,任務則可由運營商冗余執行,例如驗證 zk-proof 等。

3. 運營現狀

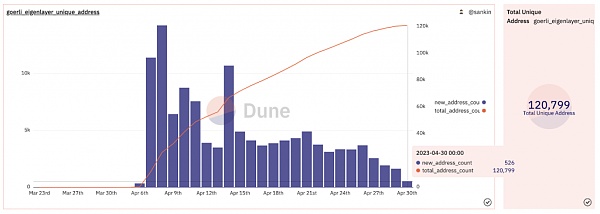

根據 EigenLayer 4/7 最新宣布,第一階段測試網已啓動,該測試網建立在以太坊 Goerli 網絡上,目前僅支持流動性再質押和原生再質押。

EigenLayer 將分爲三個階段:

第1階段:質押者 – 質押者將加入到 EigenLayer 上進行再質押。

第2階段:運營商 – 开放節點運營商加入並接受來自再質押者的委托。

第3階段:服務 – 第一個在 EigenLayer 上經過驗證的服務將被啓用。

目前,第一階段測試網爲質押用戶开放了兩種再質押方式,分別是 LSD 再質押(透過 Lido、Rocket Pool 等 LSD 協議進行質押的用戶選擇此方式)和 Native 再質押(未透過 LSD 協議自己質押 ETH 的用戶選擇此方式)。

最後,截至 4/30, EigenLayer 地址總數爲 120,799(上圖)。官網也提到 Rocket Pool 協議中的流動性質押代幣 Rocket Pool ETH (rETH) TVL 爲 50,939.46,自 2023 年 Q1,rETH 有 2224 個節點運營商平均每個運行 6 個驗證器,因此,要重新抵押 rETH,用戶就可將代幣存入 EigenLayer 合約。

Lido Staked Ether TVL 則是 135,791.13,截至 2023 年 Q1,stETH 有 30 個節點運營商,每個節點平均運行 5885 個驗證器,因此,要重新抵押 stETH,用戶就可將代幣存入 EigenLayer 合約。

不過目前 EigenLayer 團隊強調當前的測試網處於早期且非激勵性機制,因此參與者不會有任何獎勵,但還是有許多人仍然不想放過獲得空投的機會。

4. 團隊與投資機構情況

EigenLayer 背後團隊 EigenLabs 曾在去年完成了由 Polychain Capital 和 Ethereal Ventures 領投的 1450 萬美元種子輪融資。而今年 3 月底,EigenLayer 又完成了 5000 萬美元 A 輪融資,由Blockchain Capital 領投,Coinbase Ventures、Polychain Capital、Hack VC、Electric Capital、IOSG Ventures 等參投。

曾在華盛頓大學擔任人工智能和區塊鏈應用副教授 8 年多的創始人 Sreeram Kannan 表示,EigenLabs 的使命是構建促進开放式創新的協議和基礎設施。且 Sreeram Kannan 在大學的研究重點是區塊鏈系統的分布式計算相關理論,也是華盛頓大學區塊鏈實驗室(UW-Blockchain-Lab)負責人,發表區塊鏈相關論文 20 余篇。

其余團隊成員還有,華盛頓大學在讀博士兼華盛頓大學區塊鏈實驗室研究員 Soubhik Deb、華盛頓大學電子與計算機工程系在讀博士 Robert Raynor、華盛頓大學電子工程碩士兼助理實驗員 Bowen Xue、華盛頓大學智能合約架構師 Jeffrey Commons、華盛頓大學計算機專業开發師 Gautham Anant、伊利諾伊大學全棧軟件开發師 Vyas Krishnan。

EigenLayer 發展路线圖

2022 年 4 月 EigenLayer 开始內部測試網測試,隔年 5 月參加了以太坊 DevConnect 开發者大會路演和 ZK 峰會路演,7 月則注冊推特账號。2023 年 2 月,發布項目白皮書,今年 4 月,發布第一階段測試網。

5. 可能存在的問題和風險

內部風險

EigenLayer 中存在兩類風險,第一,許多運營商可能串通同時攻擊一組 AVS;第二,AVS 可能存在非預期的罰沒漏洞(slashing vulnerabilities),如誠實節點可能被罰沒。

首先針對第一類風險,因爲現實中只有一部分運營商會選擇加入給定的 AVS,其中一些運營商可能串通好從其中一組 AVS 中去竊取資金,導致復雜的攻擊事件。對此有幾種解決方案,第一,限制任何特定 AVS 破壞收益。

例如,預言機可以限制該周期內交易的總價值;第二,EigenLayer 可以主動增加 AVS 的破壞成本,也就是說 EigenLayer 可以創建开源儀表板,構建在 EigenLayer 上的 AVS 可以借此監控參與其驗證任務的任何一組運營商是否也在其他 AVS 中再質押,接着 AVS 就可以針對其合約中制定規範,僅激勵參與少量 AVS 的 EigenLayer 運營商。

外部風險或是未來潛在風險

1. 中心化風險:若 EigenLayer 未來發展成主要再質押平台,可能會造成大家目前對 Lido 一樣的擔憂,因爲在 Lido 上質押的 ETH 已佔據了以太坊信標鏈中 ETH 的 32%,這引發了大家對於過於中心化的擔憂。

2. 其他漏洞安全風險:二次質押增加了質押資產所暴露的風險,除了一次質押風險外,還受到資產所再質押協議的安全,這些協議包括數據可用層、中間件、側鏈、預言機、各種橋等,如果這些協議出現安全上的漏洞,將導致二次質押者的損失。

3. 依賴性過高風險:若協議採用 EigenLayer 的質押平台,協議本身的獨立性、安全性將受到 EigenLayer 的影響,協議將高度依賴於 EigenLayer。

4. 原生代幣價值遭削弱風險:借 EigenLayer 提供的質押驗證器有可能降低協議自身代幣的價值,因爲代幣的一部分價值來自於其可在質押網絡中扮演的角色,在引入 ETH 質押時,原生代幣這部分角色可能會被削弱。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:探究以太坊再質押協議EigenLayer:讓應用鏈可以共享以太坊生態安全性

地址:https://www.sgitmedia.com/article/430.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23