“沒落”的皇台酒業:全國化布局未有起色,“染醬”計劃自救未果

2024-09-23 20:02 admin

近期,貴州茅台等龍頭白酒股的盤中拉升轉漲,帶動了整個白酒板塊的情緒回暖,爲皇台酒業(000995.SZ)等個股的上漲提供了契機。繼9月19日漲停後,皇台酒業9月20日股價繼續收漲。不過,從9月20日盤面表現來看,資金對皇台酒業的追捧仍存在較大分歧,背後主要是業績成長支撐不足的擾動。

證券之星注意到,皇台酒業近年來業績表現一直起伏不定,在“戴帽”和“摘帽”間反復。繼去年由盈轉虧後,皇台酒業今年上半年繼續低迷,也是上市白酒企業中爲數不多中報虧損的企業。

皇台酒業曾是甘肅強勢區域品牌,一度和茅台比肩被稱爲“西北酒王”,但在內鬥中錯過了白酒黃金發展時期。如今名優白酒企業布局下沉市場時,皇台酒業沒有足夠品牌力、產品力可以支撐自身與之抗衡。反映到財報中,皇台酒業幾大產品线規模都不強,省內外收入雙向受擠壓。

業績承壓下,皇台酒業原本想通過布局醬酒市場打造公司新的利潤增長點,但相關投資計劃在官宣一周左右就宣告流產。

Q2營利進一步惡化

皇台酒業從事的主要業務包括白酒釀造與銷售、葡萄酒釀造與銷售、釀酒葡萄種植。白酒產業擁有“皇台”和“涼州皇台”兩大品牌,目前擁有“窖底原漿”、“皇台經典”、“皇台六鼎”、“皇台賓” 等系列產品。

皇台酒業今年上半年實現營業收入6549.95萬元,同比下降12.07%;歸母淨利潤虧損397.27萬元,上年同期盈利303.85萬元,同比大幅下滑230.75%。扣非後淨利潤同樣不容樂觀,虧損484.2萬元,上年同期爲盈利295.39萬元。

從單季度指標來看,皇台酒業第二季度的情況更爲嚴峻:當季實現營業收入2915萬元,同比下降18.86%,環比下降19.8%;歸母淨利潤虧損484.3萬元,同比下降941.12%,環比下降656.27%。不難看出,皇台酒業Q2不僅未能扭轉虧損局面,反而有進一步惡化之勢。

皇台酒業解釋稱,業績下滑的主要原因包括市場環境變化導致的行業競爭加劇,以及公司適度加大市場推廣力度所帶來的銷售費用和管理費用的增加。

財報顯示,今年上半年皇台酒業的銷售費用同比增長29.8%至1896.05萬元,其中業務宣傳費較上年同期增長63.76%、市場促銷費較上年同期增長163.7%。然而,這些措施並未能有效提升公司的業績,反而加劇了公司的財務壓力。由於收入的下滑,今年上半年皇台酒業經營活動產生的現金流量淨額爲-748.39萬元,現金流繼續孱弱。

證券之星注意到,皇台酒業近年來業績表現一直起伏不定。2020—2023年,皇台酒業實現營收分別爲1.02億元、9109萬元、1.36億元、1.54億元,同比增長分別爲2.67%、-10.42%、49.77%、12.96%;歸母淨利潤分別爲3348萬元、-1355萬元、735.6萬元、-1501萬元,同比增長分別爲-50.91%、-140.48%、154.27%、-304.04%。

翻看皇台酒業歷史不難發現,其上市後發展之路並不順暢。在上市24年時間裏,皇台酒業多次易主,經營不善也讓皇台酒業在“戴帽”和“摘帽”間反復橫橫跳。盡管公司在2023年成功“摘帽”,但今年上半年再次陷入虧損。與同行相比,皇台酒業今年上半年業績明顯“掉隊”且是爲數不多虧損的白酒企業。

省外經銷商大幅銳減

目前,皇台酒業已形成“皇台經典”系列爲高端,“窖底原漿”系列爲主线,“皇台六鼎”系列、“皇台賓”系列爲輔线,“禧酒”、“醉涼州”、“龍馬本色”、“老皇台”、“皇台小酒”爲補充的產品構架。

在白酒行業,皇台酒業面臨着來自茅台、五糧液等一线品牌的強大競爭壓力。這些品牌在品牌影響力、市場份額和消費者忠誠度等方面具有明顯優勢。相比之下,皇台酒業在品牌影響力上相對較弱,難以在激烈的市場競爭中脫穎而出。

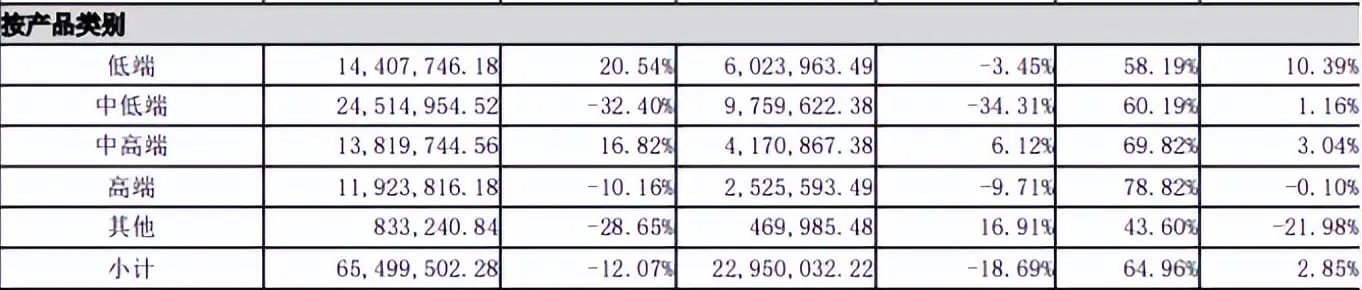

誠然,盡管皇台酒業產品线比較豐富,但規模都不強。今年上半年,皇台酒業低端、中低端、

中高端、高端實現的營業收入分別爲1440.77萬元、2451.5萬元、1381.97萬元及1192.38萬元,其中中低端和高端的營收分別下降32.4%、10.16%。

從產業結構來看,近幾年以茅台、五糧液爲代表的全國性知名酒企業績的快速增長都在一定程度上顯示出中國白酒市場日益明晰的集中化趨勢。全國性知名酒企與區域知名酒企更借助高端產品在白酒市場越發強勢的地位,不斷在各省市“攻城略地”,擠佔區域酒企的生存空間。

對於區域性酒企而言,想要業績上有所突破,繞不开全國化,皇台酒業同樣不例外。證券之星注意到,2023年,皇台酒業在甘肅省其余地區及外省經銷商數量增加了50.78%,但依然難掩省外市場營收下滑的局面。2023年年報顯示,皇台酒業省外實現營收2248.46萬元,同比下滑25.82%。

今年上半年,皇台酒業省外經銷商數量減少至115個,收入同比下降44.86%至481.21萬元。

從上述數據不難發現,皇台酒業全國化布局不僅沒有起色反而有所收縮。

面對遲遲未能打开的全國化市場,皇台酒業試圖強化根據地市場。今年上半年,皇台酒業甘肅省武威市的經銷商數量由去年的19家增至26家。尷尬的是,市場規模卻出現縮水。今年上半年,皇台酒業來自省內市場的收入爲6068.74萬元,同比下降7.71%。

“染醬”計劃“一周遊”

醬香型爲我國白酒市場的一大香型。山西證券近期研報顯示,據酒業家、糖酒快訊相關數據,目前國內醬香型白酒銷量佔比由原來的10%左右增長至佔比30%左右。

證券之星注意到,過去幾年,“茅台熱”曾在國內掀起一陣醬酒熱潮,彼時,來自四面八方的熱錢湧進茅台鎮,醬酒投資投產項目紛紛落地,衆多酒企“染醬”。盡管2021年後有所退潮,但醬酒氛圍仍在起勢階段。

皇台酒業一度打起“染醬”主意。7月25日,皇台酒業公告,擬與貴州無憂酒業(集團)有限公司(下稱“無憂酒業”)在茅台鎮共同投資設立貴州皇台無憂酒廠有限公司(以下簡稱“貴州皇台”),進軍醬香型白酒領域。

據公开資料,合作方無憂酒業位於茅台鎮赤水河畔,地處中國醬香白酒核心產區,現擁有三個生態釀酒廠區,佔地350余畝,年產優質大曲醬香型白酒7000余噸,現有員工1400余人,其中擁有國家級、省(市)級白酒評委、中國釀酒大師等各種社會職務或榮譽稱號的專家、教授、 顧問10余名。該公司及產品先後獲得中國酒都十大質量獎、國家級放心酒工程·示範企業、中國白酒感官質量獎、中國醬香白酒核心產區(仁懷)十大名酒、遵義市十大名酒等榮譽。

公告披露,新設立的貴州皇台注冊資本3000萬元,其中公司認繳出資1650萬元,佔股55%;無憂酒業認繳出資1350萬元,佔股45%,主要業務爲白酒釀造銷售、酒類進出口貿易,綠色產業开發、釀酒原料購銷等。

皇台酒業原本想通過上述投資項目布局醬酒市場,打造公司新的利潤增長點,推進公司在省外市場战略布局。

一周後,皇台酒業主動喊停了投資計劃。皇台酒業稱,本次對外投資項目尚有需要明確的事項,基於審慎性原則,經與交易對方充分溝通和友好協商,公司決定終止本次對外投資事項。

對於新業務的終止,皇台酒業相關人員表示,合作是公司爲尋求新的利潤增長點的新布局,不過後續因爲在合作推進中存在尚未明確的事項需要進行處理,雙方合作的細則有待商榷,因此決定暫時先終止投資,此次合作終止是公司根據整體战略目的進行的調整。

這並非皇台酒業首次尋找新利潤增長點。據公开信息,2014年,皇台酒業曾計劃與瀏陽河酒重組,最終沒有啓動;2015年,皇台酒業轉型番茄醬業務,不到兩年就轉手;此後還一度計劃轉战遊戲、幼教等產業。

在行業人士看來,皇台酒業目前在白酒市場處於邊緣化狀態。一方面,在甘肅本土市場“打不過”金徽酒;另一方面,還繼續面臨名優白酒企業渠道下沉帶來的巨大擠壓,其未來發展之路充滿了不確定性。(本文首發證券之星,作者|劉鳳茹)

來源:證券之星

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“沒落”的皇台酒業:全國化布局未有起色,“染醬”計劃自救未果

地址:https://www.sgitmedia.com/article/41661.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22