剖析當前市場下跌的底層邏輯:英偉達增長放緩引發的科技板塊去槓杆浪潮

2024-09-09 11:19 Web3Mario

來源:推特@Web3Mario

摘要

上周風險資產市場均面臨了一定壓力,特別是周五在公布了美國8月非農就業以及失業率等關鍵數據後出現了較大幅度的回撤,但是從數據來看,雖然不及預期,但是並沒有特別糟糕,所以對於這種價格走勢還是需要抽絲剝繭,來看下到底發生了什么。因此筆者在周末時間總結了一下相關邏輯,有一些心得體會,與諸君分享。總的來說,這輪下跌的核心原因,表面上是美國非農就業數據的“反彈不及預期”,一定程度上引發了市場對美國衰退的擔憂,本質上是伴隨着英偉達的二季度財報的公布,業績增長速度放緩,作爲這輪牛市的核心驅動力的英偉帶开始了殺估值,由此資本加快了在科技股板塊去槓杆的步伐,以規避風險。

美國非農數據雖低於預期,但也不是特別糟糕

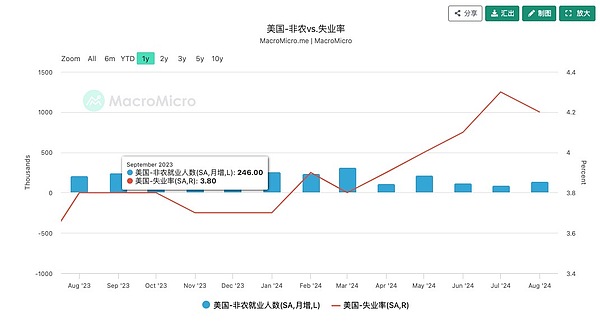

首先簡單來看下作爲周五加密市場下跌的非農就業以及失業率等數據的變動,在周五公布的8月美國新增就業人數增加了142000人,高於7月的89000人。這表明就業市場出現了好轉,然而與預期的16.5萬人仍有一些差距。而失業率則出現了一定下滑,從7月份的4.3%下降到4.2%。這也符合市場的預期。

我在之前的文章中已經分析了其實這個數據其實可以通過周初次申請失業救濟金人數的變化中被提前觀測出來。可以看到在8月份,無論是初領人數還是連續申請人數均呈現了下滑的趨勢,這就表明就業市場得到了不錯的恢復,因此說非農數據遠超預期,引發市場對衰退的嚴重恐慌,我個人是保持觀望的態度,因此引發的加密市場下跌,大概率是作爲一個導火索而對去槓杆周期的一種反饋。

那么這樣一份看起來並不特別糟糕的數據,爲什么會引發加密市場的劇烈波動呢。我認爲本質原因還是在於受英偉達Q2財報增長放緩引發的去槓杆操作的一種反饋。

連續放緩的業績增長率無法滿足資本的預期,英偉達开始殺估值,科技板塊去槓杆加速

可以說本輪牛市的核心驅動力就是以英偉達爲代表的AI板塊的增長,在8月29日公布了2024年Q2財報,雖然依然呈現了增長的態勢,但是卻引發了市場的拋售,核心原因在於EPS增長率的加速下滑,引發了恐慌,市場开始殺估值。在這裏稍微解釋一下背後的邏輯,通常情況下,股票的價格是市場對該公司的估值的反饋,通過各種財務數據、預測和市場信息來評估資產的價值。股票估值的核心目標是判斷一家公司是否值得投資,價格是否與其潛在的盈利能力或資產狀況匹配。一個最基礎的估值方法就是計算市盈率(P/E Ratio),並結合對公司所處行業的平均水平進行比較,從而判斷當前股票價格是被高估還是低估。市盈率的計算方法是用股票的價格除美股收益,也就是EPS,因爲股票的核心價值是分紅權。

其實這個值也理解成你投資一個股票,光靠公司分紅的前提下,用幾年可以賺回本金。通常情況下,科技行業由於具有高成長性的特點,市場會給出更高的市盈率標准,這也是容易理解的,因爲市場相信隨着高成長性的不斷兌現,公司的分紅增長將會越來越快。因此這個對未來增長的貼水將反映在市場對高股價的容忍上。

在理清楚這些背景後,我們來看英偉達的財報反映了什么問題。其實本質就是EPS的加速下滑引發了市場對估值過高的擔憂,從這張圖中我們能夠明顯看出這個影響,上半部分是英偉達的股價,下半部分是EPS的年同比增長率,可以看出二季度的EPS增長率相較於一季度的表現出現了明顯的下滑,且下滑的趨勢加大。

大家回憶一下在過去的半年內,市場對於英偉達的股價是否高估就已經產生了比較廣泛的討論,在每次臨近季度財報公布時都會出現價格上的波動,然而每次英偉達都用一份亮眼的增長數據打破市場的質疑,通過遠超預期的業績增長表現讓市盈率回歸。這就讓市場有了一定的思維慣性,即使是它的市值一度已經來到了第一的位置,這種高增長預期也依然保持。當然這也與由於當前處於限制性利率中,大部分行業均承載了不小的壓力。所以這樣一個增長的獨苗顯然受到了資本的青睞,資本選擇抱團取暖對抗高息環境有一定關系。然而這次的增長表現看起來並不能滿足資本被不斷強化的預期,並沒有如期將PE拉回到46附近這一看起來是合理的區間,這就意味着股票價格看起來被高估,因此市場开始了殺估值。所以可以看到當市場充分消化了8月29日的財報信息後,英偉達股價在美國勞動節後9月3日开盤後迅速下跌,使得市盈率調整到了46附近。然而後續是否進一步下跌,還是要看各種機構給出自己的展望,目前看來,各方的態度似乎還是比較樂觀,並沒有進一步看跌的信息。

在之前的文章中已經提到了日元作爲整個高息環境下的廉價資金來源,以及日本半導體產業與英偉達之前的關系,因此在英偉達股價的推升過程中,日元是核心的槓杆資金的來源,而伴隨着殺估值的展开,我們可以看到盡管日本央行一再安撫,市場已經事實上再次开啓了去槓杆以規避風險的操作。從9月3日开始,美元日元匯率從147快速放量下跌到142,挑战年初的低點140壓力位。

日元的快速升值引發的槓杆資金成本的進一步墊高,又會進一步擠壓套利操作的利潤,而這又會進一步刺激去槓杆操作,因此我們需要警惕由此帶來的負反饋風險。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:剖析當前市場下跌的底層邏輯:英偉達增長放緩引發的科技板塊去槓杆浪潮

地址:https://www.sgitmedia.com/article/40579.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23