美聯儲主席全球央行年會發言中有哪些重要信息?(附全文)

2024-08-27 11:14 TechubNews

編譯:Babywhale,Techub News

香港時間 23 日 22 時,美聯儲主席鮑威爾在傑克遜霍爾全球央行年會上就美國經濟與美聯儲的貨幣政策發表了重要講話。會上,鮑威爾給出了今年以來最明確的降息信號,9 月降息幾乎已經板上釘釘,關鍵是降息幅度。

在鮑威爾發表講話期間,比特幣經歷「先漲後跌再漲」的大幅波動行情,並在周五凌晨成功站上 64000 美元。

當前的市場存在兩種聲音,一種認爲緊縮周期的結束預示着新一輪牛市的开啓;另一種則認爲從過往的經驗來看,降息才是下跌的开始。比特幣在年初突破 7 萬美元以來,已經在上一輪牛市的高點附近橫盤了近半年之久,之後的趨勢無論是漲是跌都意味着多空有一方全面投降。

未來的走勢究竟是簡單的「降息就漲」還是會再次重現歷史?此前下修超 80 萬人的非農就業數據和降息同期而至,究竟是真的軟着陸還是經濟已經面臨危機?或許我們可以從鮑威爾的話中尋出蛛絲馬跡:

以下爲鮑威爾講話全文:

在新冠疫情爆發的四年半後,因疫情導致的嚴重經濟扭曲正在消退,通貨膨脹大幅下降。勞動力市場不再過熱,現在的狀況也不如疫情前那么緊俏。供給限制已經正常化。我們兩大使命(指控制通脹的同時平衡就業)的風險平衡已經發生了變化。我們的目標是恢復價格穩定的同時保持強勁的勞動力市場,避免在通脹預期不太穩定的情況下出現早期通貨緊縮時期失業率急劇上升的情況。雖然任務尚未完成,但我們已經朝着這一結果取得了很大進展。

今天,我將首先談一談當前的經濟形勢和貨幣政策的未來發展方向。然後,我將討論自疫情爆發以來的經濟事件,探討爲何通脹率上升到一代人以來從未見過的水平,以及爲何通脹率大幅下降而失業率卻保持在低位。

近期政策展望

讓我們從當前的形勢和近期政策前景开始。

在過去三年的大部分時間裏,通脹率遠高於我們 2% 的目標,勞動力市場狀況極其緊張。聯邦公开市場委員會(FOMC)的重點工作理所當然是降通脹。在此之前,大多數當代美國人還沒有經歷過長期高通脹的痛苦。通脹帶來了巨大的困難,尤其是對於那些無力承擔食品、住房和交通等基本生活必需品高昂成本的人來說。高通脹引發的壓力和不公平感至今仍然存在。

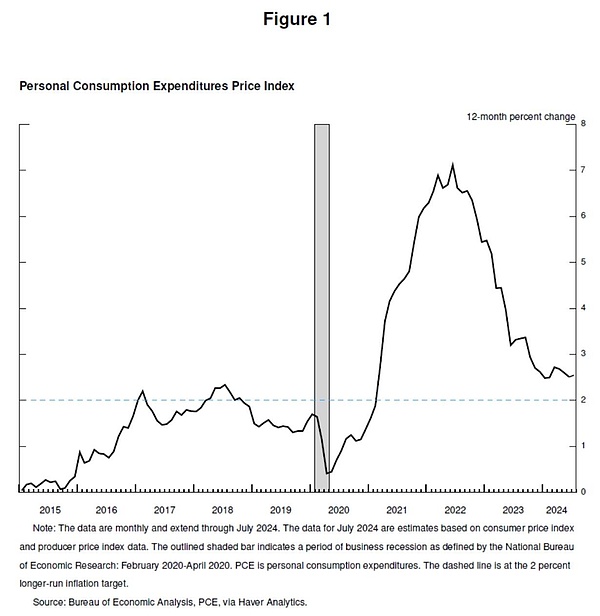

我們的限制性貨幣政策有助於恢復總供需平衡,緩解通脹壓力,並確保通脹預期保持穩定。通貨膨脹現在更接近我們的目標,物價在過去 12 個月中上漲了 2.5%(圖 1)。繼年初通脹下降短暫停滯之後,我們朝着 2% 的目標又取得了進展。我越來越有信心,通脹率正沿着可持續的道路回到 2%。

談到就業,在疫情爆發前的幾年裏,我們看到了長期強勁的勞動力市場狀況給社會帶來的好處:低失業率、高參與率、歷史性的低種族就業差距,以及通貨膨脹率低而穩定、實際工資增長健康且越來越集中在低收入人群中。

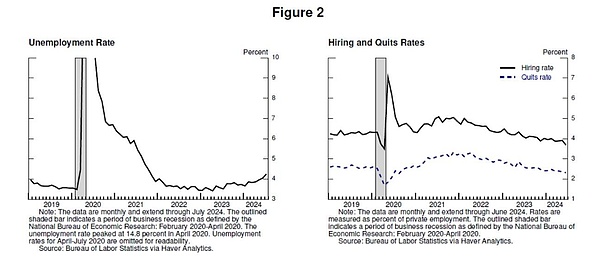

如今,勞動力市場已從之前的過熱狀態大幅降溫。失業率在一年多前开始上升,目前爲 4.3%,以歷史標准衡量仍然較低,但比 2023 年初的水平高出將近整整一個百分點(圖 2)。大部分增長都發生在過去六個月。到目前爲止,失業率上升並不是因爲經濟衰退導致的裁員所致。相反,這一增長主要反映了工人供給的大幅增加以及之前瘋狂的招聘速度有所放緩。即便如此,勞動力市場狀況的降溫是毋庸置疑的。就業增長保持穩健,但今年有所放緩。職位空缺下降,職位空缺與失業的比率已回到疫情前的水平。招聘率和離職率現在低於 2018 年和 2019 年的水平。名義工資增長有所放緩。總而言之,現在的勞動力市場狀況不如 2019 年疫情之前(彼時通脹率低於 2%)那么緊張。勞動力市場似乎不太可能在短期內成爲通脹壓力上升的根源。我們不尋求或歡迎勞動力市場狀況進一步降溫。

總體而言,經濟繼續以穩健的速度增長。但通貨膨脹和勞動力市場數據顯示形勢正在不斷變化。通脹的上行風險已經減弱。就業的下行風險則有所增加。正如我們在上一次 FOMC 中強調的那樣,我們關注雙重使命的風險。

調整政策的時機已至。前進的方向是明確的,降息的時機和步伐將取決於即將到來的數據、不斷變化的前景以及風險的平衡。

我們將盡一切努力支持強勁的勞動力市場,同時在價格穩定方面力求進一步進展。隨着政策約束的適當收斂,我們有充分的理由認爲,經濟將回到 2% 的通脹率,同時保持強勁的勞動力市場。我們目前的政策利率水平爲我們提供了充足的空間來應對可能面臨的任何風險,包括勞動力市場進一步惡化的風險。

通脹的起起落落

現在讓我們來談談爲什么通貨膨脹會上升,爲什么在失業率保持低位的情況下通貨膨脹卻大幅下降。關於這些問題的研究越來越多,現在是討論這些問題的恰當時機。當然,現在做出明確的評估還爲時過早。在我們離开後很長一段時間,人們仍將對這段時期進行分析和辯論。

新冠疫情的爆發迅速導致全球經濟停擺。這是一個充滿不確定性和嚴重下行風險的時期。正如危機時期經常發生的那樣,美國人適應並進行了創新。各國政府都做出了應對,尤其是美國國會一致通過了《關懷法案》。在美聯儲,我們以前所未有的程度運用我們的權力來穩定金融體系並幫助避免經濟蕭條。

在經歷了令人印象深刻但短暫的衰退之後,2020 年年中,經濟再次开始增長。隨着長期嚴重衰退的風險消退,以及經濟重新开放,我們面臨着重演全球金融危機後痛苦而緩慢復蘇的風險。

國會在 2020 年底和 2021 年初提供了大量額外的財政支持。2021 年上半年,支出強勁復蘇。持續的疫情影響了復蘇的模式。對新冠疫情持續的擔憂拖累了面對面服務的支出。但被壓抑的需求、刺激政策、疫情導致的工作和休闲習慣的變化,以及與服務支出受限相關的額外儲蓄,都促使消費者在商品上的支出出現歷史性激增。

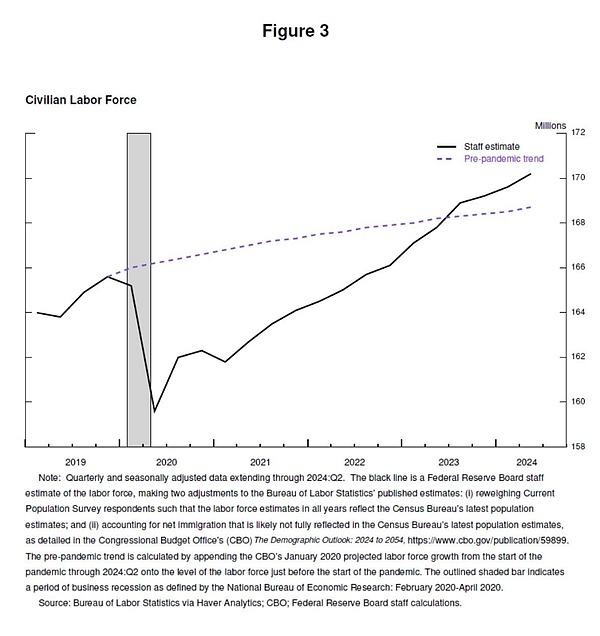

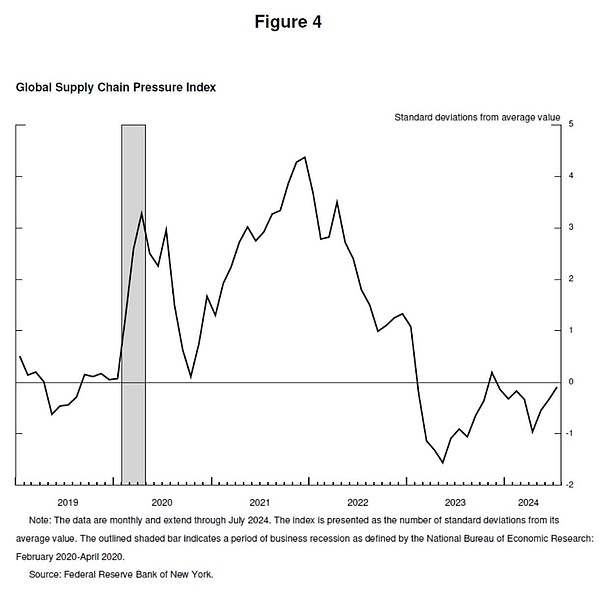

疫情還對供給端造成了嚴重破壞。疫情爆發之初,就有 800 萬人退出勞動力市場,勞動力數量仍比 2021 年初疫情前的水平低 400 萬人。勞動力規模直到 2023 年年中才恢復到疫情前的趨勢(圖 3)。 工人流失、國際貿易聯系中斷以及需求水平以及組成的結構性變化等因素使供應鏈陷入困境(圖 4)。顯然,這與全球金融危機後的緩慢復蘇完全不同。

通貨膨脹开始顯現。在 2020 年全年低於目標水平後,通貨膨脹在 2021 年 3 月和 4 月飆升。最初的通貨膨脹爆發是集中的,而不是廣泛的,汽車等短缺商品的價格大幅上漲。我和我的同事一开始的判斷是,這些與疫情相關的導致通脹的因素不會持續,因此,通貨膨脹的突然上升很可能很快就會過去,而不需要貨幣政策應對。簡而言之,通貨膨脹將是暫時的。長期以來的「正確答案」是只要通脹預期保持穩定,央行就可以忽略通脹的暫時上升。

「暫時性」的船上人滿爲患,大多數主流分析師和發達經濟體央行行長都支持這一觀點。他們普遍預期供應狀況將迅速改善,需求的快速復蘇將順其自然,需求將從商品轉向服務,從而降低通脹率。

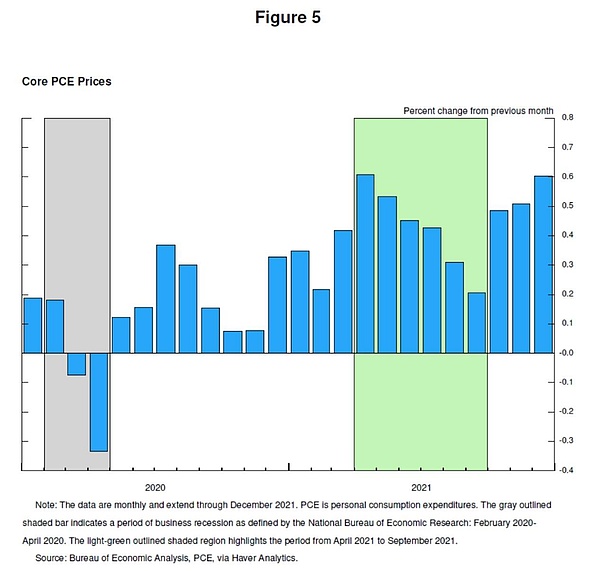

一段時間內,數據與暫時性假設一致。2021 年 4 月至 9 月,核心通脹的月度數據每月都在下降,盡管進展慢於預期(圖 5)。正如我們的信函所反映的那樣,這種情況在年中左右开始減弱。但從 10 月开始,數據變得與暫時性假設背道而馳,通脹上升,並從商品擴展到服務。很明顯,高通脹不是暫時的,如果要保持通脹預期的良好穩定,就需要強有力的政策應對。我們意識到了這一點,並從 11 月开始轉變政策,金融狀況开始收緊。在逐步取消資產購买計劃後,我們於 2022 年 3 月开始加息。

到 2022 年初,總體通脹超過 6%,核心通脹超過 5%。新的供給衝擊出現:俄烏衝突導致能源和大宗商品價格大幅上漲。供給狀況的改善和需求從商品轉向服務的時間比預期的要長得多,部分原因是美國新一輪的新冠疫情影響。

高通脹率是一種全球現象,反映了人們共同的歷程:商品需求迅速增加、供應鏈緊張、勞動力市場緊張以及大宗商品價格大幅上漲。本輪全球通脹的本質不同於上世紀 70 年代以來的任何時期。那時,高通脹已經根深蒂固,而這是我們盡全力避免的結果。

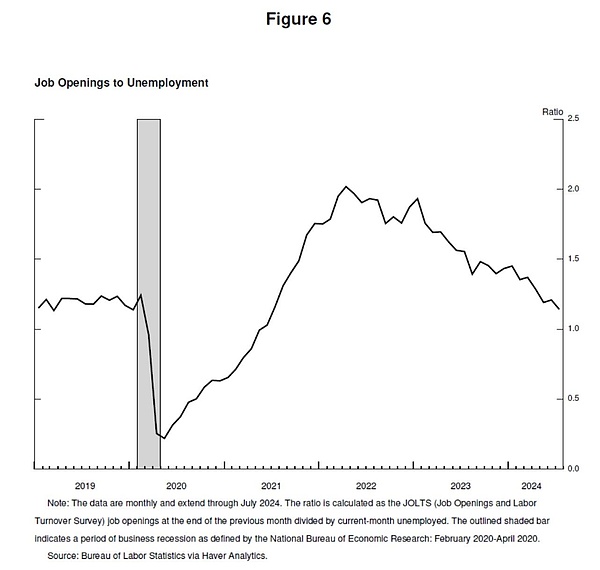

2022 年年中,勞動力市場極度緊張,就業人數比 2021 年年中增加了 650 萬以上。隨着健康問題开始緩解,工人重新加入勞動力大軍,在一定程度上滿足了勞動力需求的增長。但勞動力供給仍然受到限制,2022 年夏天的勞動力參與率仍遠低於疫情前的水平。從 2022 年 3 月到年底,職位空缺數幾乎是失業人數的兩倍,表明勞動力嚴重短缺(圖 6)。通脹也在 2022 年 6 月達到 7.1% 的峰值。

兩年前,我曾在這個講台上討論過,解決通貨膨脹問題可能會帶來失業率上升和經濟增長放緩等一些痛苦。有人認爲,控制通貨膨脹需要經濟衰退和長期的高失業率。我表達了我們無條件的承諾,即全面恢復價格穩定,並堅持下去,直到任務完成。

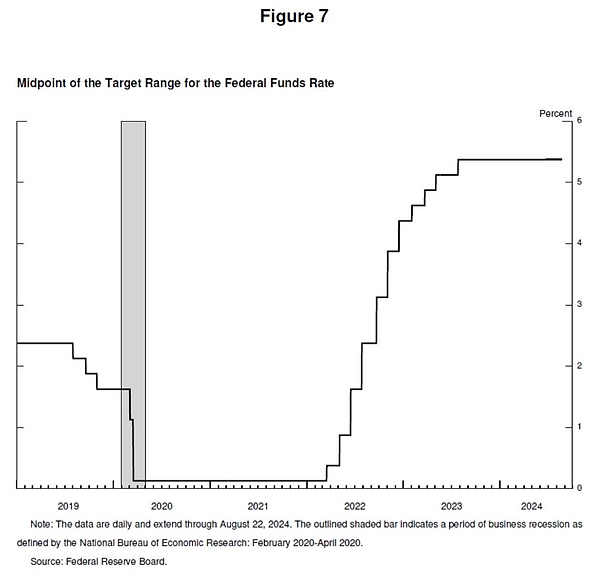

FOMC 在履行責任方面沒有退縮,我們的行動有力地表明了我們對恢復價格穩定的決心。我們在 2022 年將政策利率上調了 425 bp,並在 2023 年再次上調 100 bp。自 2023 年 7 月以來,我們一直將政策利率維持在目前的限制性水平(圖 7)。

通脹在 2022 年夏季達到峰值。在低失業率的背景下,通脹從兩年前的峰值下降了 4.5%,這是一個可喜且歷史罕見的結果。

如何實現通脹下降而失業率沒有急劇上升到超過估計的自然失業率的?

疫情相關的供需扭曲以及對能源和大宗商品市場的嚴重衝擊是高通脹的重要驅動因素,而逆轉它們是通脹下降的關鍵部分。這些因素的消除花費的時間比預期要長得多,但最終在隨後的去通脹中發揮了重要作用。限制性貨幣政策使總需求放緩,這與總供給的改善相結合,減輕了通脹壓力,同時繼續保持良性增長。隨着勞動力需求也有所放緩,職位空缺率/失業率已經從歷史高位恢復正常,主要是通過職位空缺的下降,而非大規模和破壞性的裁員,使得勞動力市場不再是通脹壓力的來源。

關於通脹預期的重要性。長期以來,標准經濟模型一直反映出這樣一種觀點:只要通脹預期錨定在我們的目標上,當產品和勞動力市場達到平衡時,通脹就會回到其目標,而不會帶來經濟發展放緩。模型是這么說的,但自 2000 年代以來長期通脹預期的穩定性並沒有經受過持續高通脹的考驗。通脹能否持續穩定還遠不能得以保障。對通脹失控的擔憂促成了一種觀點,即去通脹將需要經濟(尤其是勞動力市場)發展的放緩。從最近的經驗中得出的一個重要結論是,穩定的通脹預期,加上央行的有力行動,可以促進去通脹,經濟放緩並不是必須的。

這種說法將通脹上升主要歸咎於經濟過熱以及暫時扭曲的需求與受限的供給之間的「碰撞」。盡管研究人員在方法上各不相同,在某種程度上他們的結論上也各不相同,但似乎正在形成一種共識,在我看來就是通脹上升的大部分原因應歸咎於這場碰撞。總而言之,我們從疫情導致的扭曲中恢復了過來,我們爲緩和總需求所做的努力結合對預期的錨定,共同使通脹走上了一條日益接近 2% 目標的可持續道路。

只有在穩定通脹預期的情況下才有可能在保持勞動力市場強勁的同時實現去通脹,這反映了公衆對央行將逐漸達到 2% 左右的通脹目標有信心。這種信心是過去幾十年來建立起來的,並且通過我們的行動得以加強。

這是我個人的評估,大家的看法可能因人而異。

結論

我想強調的是,事實證明,疫情經濟與其他任何經濟都不同,從這一特殊時期中我們仍有許多東西需要學習。我們的《長期目標和貨幣政策战略聲明》強調,我們致力於每五年通過一次全面的公开審查來審查我們的原則並做出適當調整。當我們在今年晚些時候开始這一進程時,我們將對批評和新想法持开放態度,同時保持我們框架的優勢。我們知識的局限性(疫情期間表現得更爲明顯),要求我們保持謙遜和質疑精神,專注於從過去吸取教訓並靈活地將其應用於我們當前的挑战。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲主席全球央行年會發言中有哪些重要信息?(附全文)

地址:https://www.sgitmedia.com/article/39422.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23