NFT借貸賽道行業研究報告

2023-07-03 21:53 Gryphsis Academy

作者:Gryphsis Academy

TL;DR

1.NFT 借貸,是發生在持有階段中的 NFT 金融化產品,其核心機制是讓持有者在不出售 NFT 的情況下將闲置的 NFT 作爲抵押品借出短期所需資金,獲得流動性換取加密貨幣或法幣,在能夠享受持有 NFT 權益的同時獲得收益,提高資金的利用效率。

2.NFT 借貸協議中,主要分爲抵押借貸和無抵押借貸兩個形式

1)抵押協議:

點對點 P 2 P,適合流動性匱乏的熊市,不懼怕極端行情影響到平台的安全性。

點對池 Peer to Pool,適合流動性充足的牛市。

混合型 Hybrid,在標准點對池模式的基礎上,還具有更高的操作便捷性。

抵押債倉 CDP (Collateralized Debt Position),對於尋求從藍籌 NFT 中獲得一些流動性而又不支付高利率的人是一種很好的選擇方案。

2)無抵押協議:

先买後付 BNPL (Buy Now Pay Later)

閃電貸(首付买)Flash loan

適合本身具有購买意愿但暫時缺乏全款購买能力的 NFT 市場用戶。

3.NFT 借貸業務的盈利模式主要來源於用戶抵押借貸所支付的貸款利息,若有閃電貸等功能業務,則還會帶來相對應的功能手續費。

4.NFT 借貸的主要風險:

NFT 抵押物估值波動風險(壞账風險)

業務目標用戶集中度高

優質資產標的增量受限帶來潛在整體賽道業務體量增長空間受限

5.預計 3 年內,以中性假設估算 NFT 的整體市場市值能夠達到約$ 60 Bils,NFT 借貸 TVL達到約$ 18 Bils,可以滿足的借貸需求約 $ 9 Bils。整體 NFT 借貸行業的營業收入預計將達到 $ 1.3 Bils。

1.行業格局

在過去的幾年裏,加密行業中有兩個領域發展迅猛,一個是經歷了 2020 年的 Defi Summer 的去中心化金融,另一個則是 2021 年的 NFT Boom。

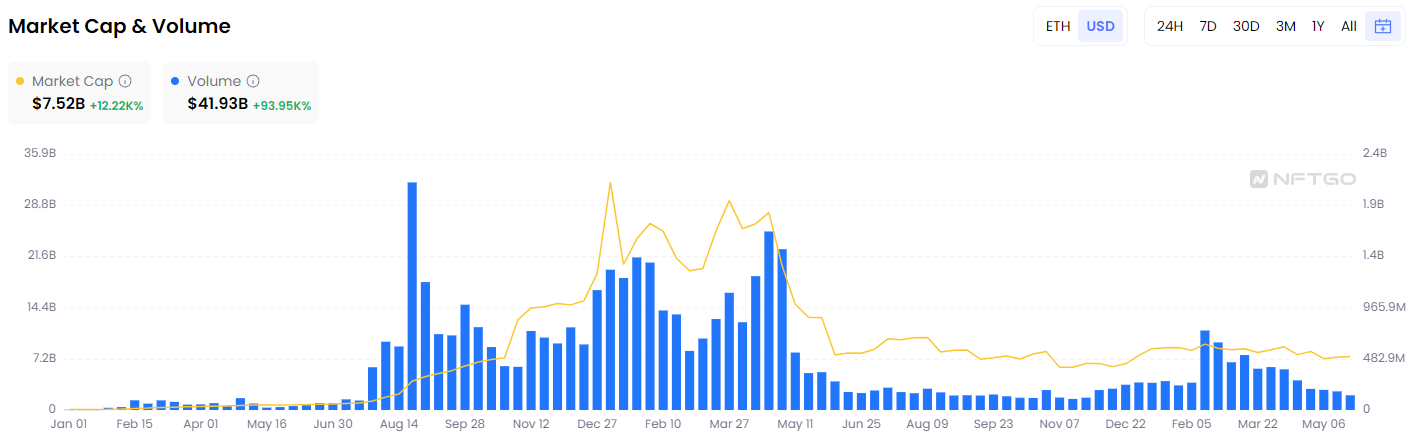

以太坊上 NFT 的總體市場規模從 2021 年初的 6100 萬美元,經歷短短 2 年多的發展,峰值曾經達到在 320 億美元左右,即使目前整體市值大幅回落,市場規模仍達到 75 億美元左右,行業增長超過 120 倍。

以太坊 NFT 市場規模和交易量 來源:NFTGo.io ( 2023.5.31)

而如今 NFT-Fi 作爲 NFT 與 Defi 結合的賽道,也迅速從原先偏小衆的領域,迅速發展成了加密世界中不可或缺的一環。

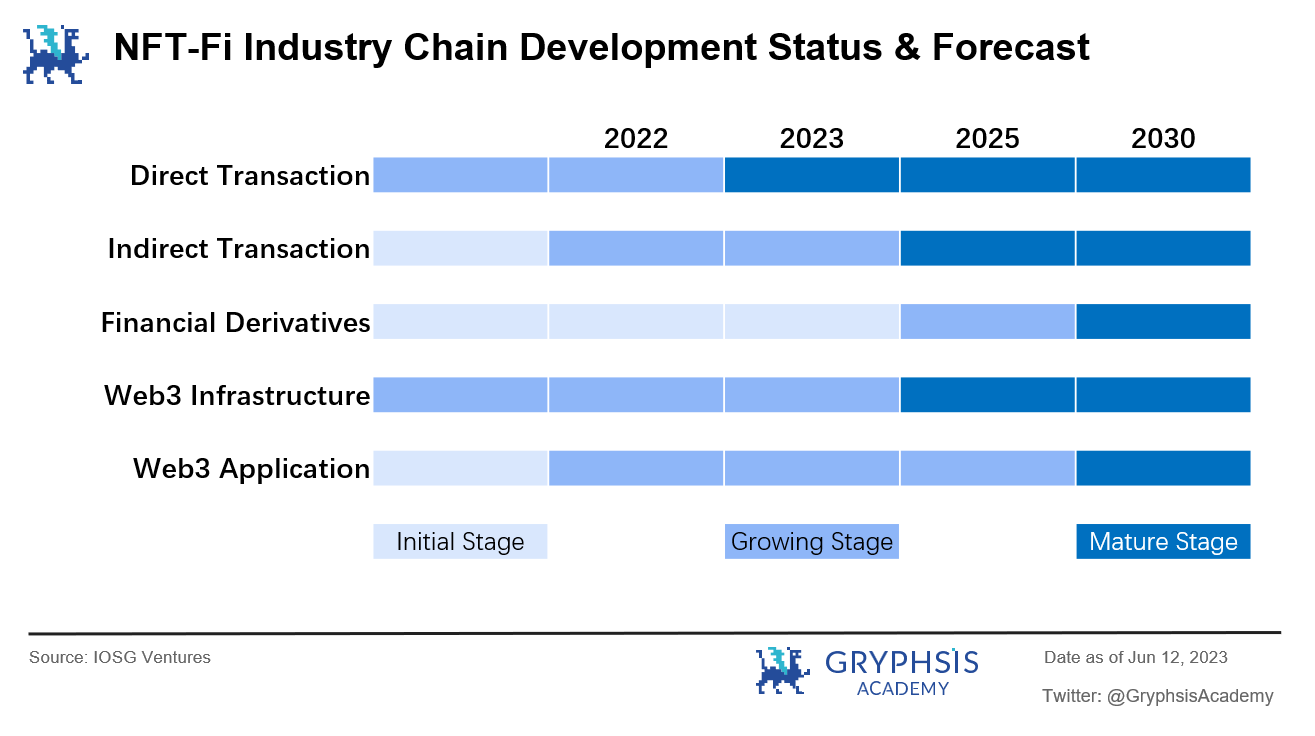

NFT 金融化的意義在於用金融深化的方式幫助用戶拓展和提升對 NFT 的共識和需求。其產業結構可以垂直分爲三層:

1)直接交易:即通過交易市場,聚合器、AMM 等通過加密貨幣進行有價兌換交易。

代表項目:Opensea、Blur

2)間接交易:即提供 NFT 抵押借貸、融資托管等屬性的業務。

代表項目:BendDAO、ParaSpace

3)金融衍生品:即提供期權、期貨、指數等高槓杆和交易風險的品類。

代表項目:Openland

由於直接交易已經發展得相對較爲成熟,而金融衍生品相對還處於早期階段。作爲中間層的間接交易涉及到的存款、借款和貸款有着最基本的金融系統的屬性,還處於快速發展階段。因此本文將主要針對目前行業在 NFT 間接交易中的重點——NFT 借貸方向進行研究。

2.行業市場價值

首先我們回答一個問題:爲什么會出現 NFT 借貸的市場需求?

衆所周知,NFT,全稱爲 Non-Fungible Token,指非同質化通證,是一類不能被復制或替代的加密資產,其具有唯一性,不可分割性和不可替代性的特點。而其定價則主要基於個人主觀判斷,或者是群體共識。

而正是 NFT 的這些特點,雖然考慮到其本身具有觀賞和收藏價值(以及可能的項目賦能),但由於其沒有一個標准的價值對標進行錨定,因而往往導致 NFT 面對的受衆群體較普通同質化加密代幣會相對有限,因此 NFT 的流動性在整個加密市場中相對比較差。

一般的 NFT 投資者在 NFT 上實現盈利的方式通常是在其漲價時出售。而這種方式則極大地收到當前的市場環境的影響。當 Web 3 大環境處於熊市,市場信心度不足,交易活躍度低下時,流動性會進一步萎縮,從而導致大多數情況下,這些 NFT 資產都處於闲置狀態,資金利用效率極其低下。在沒有借貸服務的情況下,用戶可能會被迫出售他們獨一無二的 NFT 來獲得寶貴的流動性。

NFT 借貸,就是發生在持有階段中的 NFT 金融化產品,其核心機制是讓持有者在不出售 NFT 的情況下將闲置的 NFT 作爲抵押品借出短期所需資金,獲得流動性換取加密貨幣或法幣,在能夠享受持有 NFT 權益的同時獲得收益,提高資金的利用效率。

NFT 借貸作爲解決 NFT 流動性問題的一種解決方案,這個創新市場的需求正在變得越來越大。具有流暢的用戶體驗和可持續的交易模型的 NFT 流動性解決方案會很快在整個 NFT-Fi 中脫穎而出。

3.行業壁壘

NFT 借貸業務的行業壁壘即爲如何實現核心業務模式的可行性,主要包含:

1)如何有效撮合 NFT 借貸需求用戶的系統機制

由於 NFT 從定義上講是唯一的,因此用戶通常需要對特定資產有專業知識,和相關的金融知識來鏈接 NFT 資產與借貸業務。如何設計合理的對貸款人和借款人雙方有吸引力的業務模式,是最終能夠實現有效匹配用戶需求的基礎。

2)對 NFT 資產合理的定價機制

NFT 借貸業務一個重要的相關組成部分是定價,在估算 NFT 資產價值,計算 LTV (Loan To Value 抵押貸款比例)以及清算期間,如何有效,快速,相對准確地提供給系統一個合理的報價,是 NFT 借貸業務運行過程中,最最重要的一個環節。尤其是當協議中用戶的數量增多,同一時間段內發生的業務需求變大時,系統報價,追溯更新數據的機制和效率會直接影響到整個協議的客戶體驗。

4.競爭格局

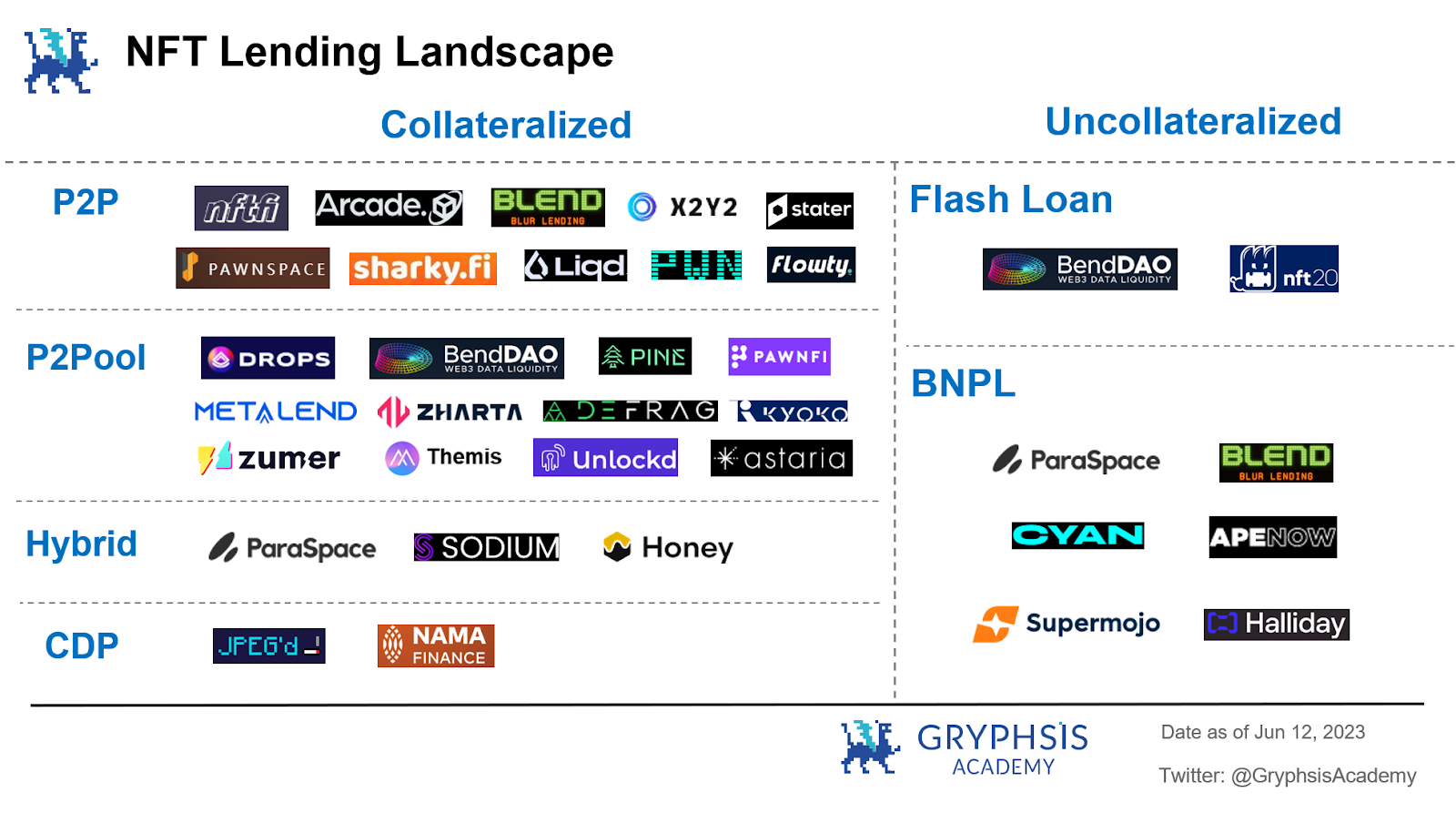

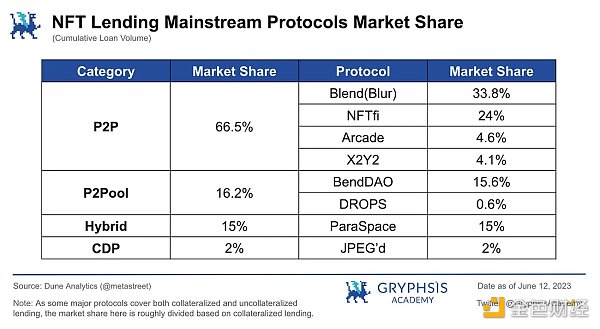

目前在 NFT 借貸業務中,分爲抵押借貸和無抵押借貸兩個形式。

其中抵押借貸按其協議類型可主要分爲:

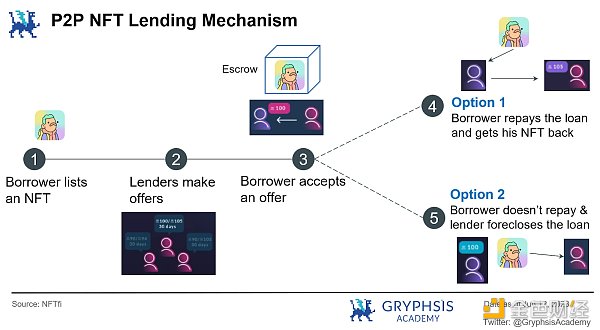

點對點 Peer to Peer / P 2 P

即用戶與用戶之間撮合達成借貸的模式,貸款方與借款方在利率、期限、NFT 抵押物種類等方面撮合,需求達到匹配後實現借貸交易。代表項目:NFTfi,Arcade,Blur(Blend)

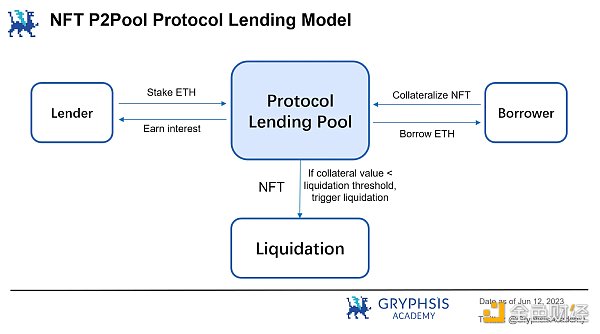

點對池 Peer to Pool

即用戶與協議池之間達成借貸的模式,貸款方抵押 NFT 給協議池快速獲取貸款,存款方向協議池提供資金賺取利息收益。代表項目:BendDAO,DROPS

混合型 Hybrid

即融合了點對點、點對池模式的協議。該種模式下,貸款方設置利率、期限、貸款金額等一系列參數,在平台上請求貸款時相當於建立了一個單獨的協議池,多個借款方可以將資金存入協議池賺取利息收入。代表項目:ParaSpace

抵押債倉 CDP(Collateralized Debt Position)

由 MakerDAO 首創,是 NFT 抵押借貸市場的最終模式。代表項目:JPEG’d

而無抵押借貸又可分爲:

1)先买後付 BNPL (Buy Now Pay Later),代表項目:CYAN, Paraspace, Blur(Blend)

2)閃電貸(首付买)Flash loan,代表項目:BendDAO

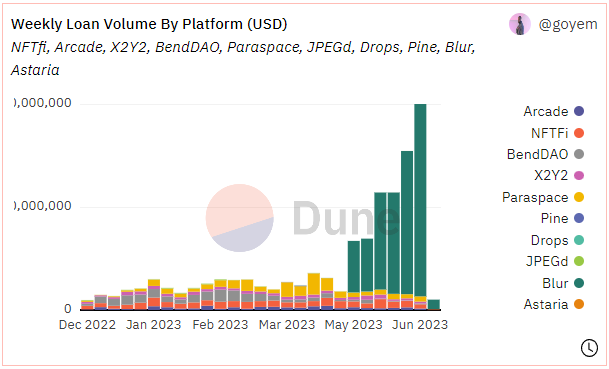

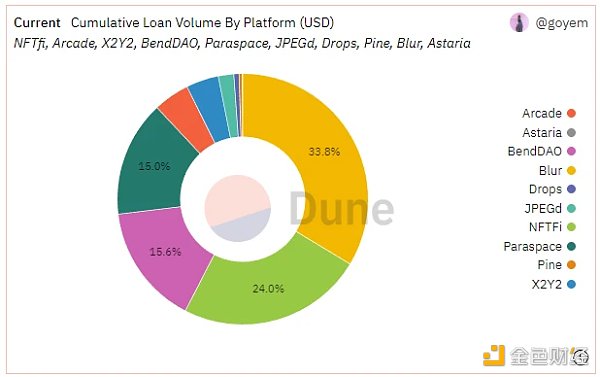

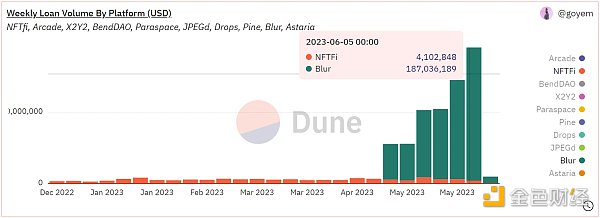

來源:Dune Analytics@goyem ( 2023.6.12)

來源:Dune Analytics@goyem ( 2023.6.12)

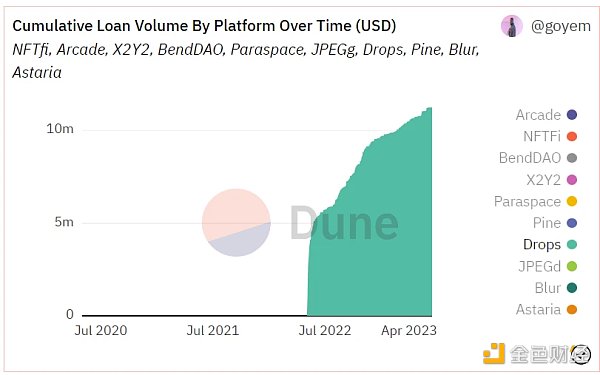

由上面兩張圖可以看到,點對點和點對池協議在整個 NFT 借貸規模中佔絕對主導地位。

值得注意的是, 5 月 Blur 推出 Blend 以後,得益於 Blur 本身作爲 NFT 交易市場的頭部地位和用戶體量優勢,Blend 以迅猛之勢佔據主流借貸協議的頭部位置,且連續幾周遠遠大於其它若幹協議的交易量總和。目前其累計借貸業務量已躍居行業之首。

5.技術實現路徑及其優缺點

基於上一章節所提到的 NFT 借貸業務的不同協議類型,其具有各自不同的特點。

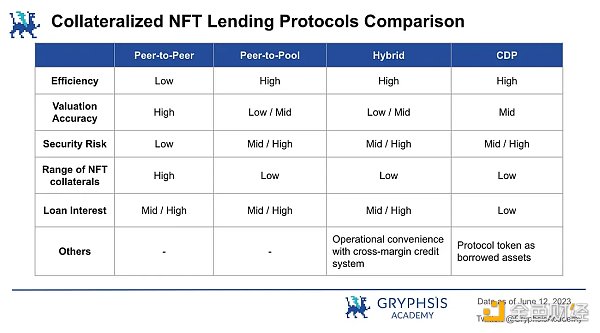

5.1 抵押借貸

5.1.1 點對點

點對點借貸中主要使用的是用戶估價法,NFT 的定價是基於用戶給出的價格預估匹配得到的。用戶基於每個單個 NFT 的特殊性,給予對應的特定報價。其具有如下特點:

效率低:借貸雙方的配對可能需要較長的時間。

估值相對准確:同一系列中不同屬性的 NFT 價值不同,借貸雙方可以針對單個 NFT 的屬性來商議和確定估值,而非使用整個 NFT 系列統一的地板價作爲唯一的估值標准。

安全性高:個體出現違約時,僅會影響到該筆貸款的借貸雙方,不會把風險敞口擴大到平台內的其他用戶處。

支持抵押的 NFT 標的物較多:由於是點對點報價,因此理論上任意 NFT 系列都可以作爲借貸抵押的標的物。

總結:點對點的模式更加適合流動性匱乏的熊市,不懼怕極端行情影響到平台的安全性。

5.1.2 點對池

時間加權平均價格法(TWAPs)被廣泛使用於點對池類型的借貸協議中。像 Chainlink 這樣的預言機可以獲取並公布銷售價格和地板價的時間加權平均價格,從而創建這樣一個混合的價格來評估 NFT 的價值。這樣的模型可以通過在預定的時間段內取多個價格的平均值來減少異常事件對價格的影響,從而增加潛在的惡意操縱價格的難度。

其主要特點爲:

效率高:直接與貸款池交互,隨時可借貸。

估值不夠准確:平台無法針對每個 NFT 的屬性進行詳細的抵押估值,只能通過該系列 NFT 的地板價來確定估值,抵押同一系列的任何屬性的 NFT 所能獲得的貸款額度都是一樣的。

存在安全隱患:平台上的每一筆貸款都會影響到平台所有存款人的利益,在極端情況下,NFT 大量清算可能會引發系統性風險。

支持抵押的 NFT 標的物少:出於安全性考慮,僅支持交易量大、流動性好、價格相對穩定的藍籌 NFT 作爲抵押品。

總結:點對池模式更加適合流動性充足的牛市。

5.1.3 混合型

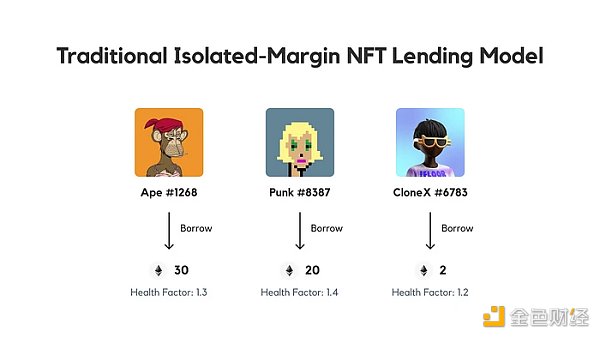

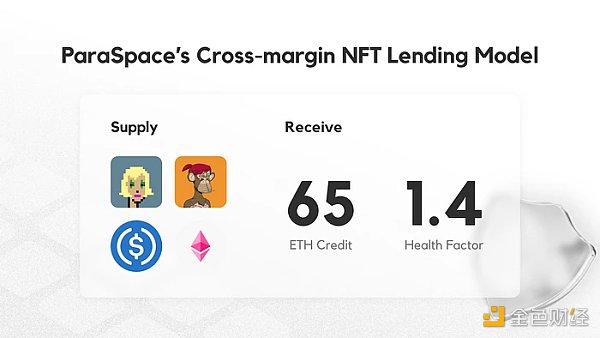

混合型協議底層的借貸業務也是採用了 Peer-to-Pool 模式,用戶可以作爲借方抵押 NFT 實時借貸,也可以作爲貸方提供資金來賺取借方支付的利息。其創新之處是开創了一個交叉保證金信用系統,而不是使用現有平台採用的隔離保證金池設計,這將允許用戶以一個信用額度爲所有抵押品提供貸款。

用一個例子來說明:

假設你擁有 61 個 BAYC,你決定抵押 5 個來借款,然後再購买一個。使用現有的借貸協議及其隔離保證金模型,你需要分別用這 5 個 BAYC 去借 ETH,然後再去市場上購买新的 BAYC。

這個過程至少有兩個缺點:

1. 用戶體驗方面。用戶要執行 5 次不同的鏈上交易,然後管理這 5 個單獨的借貸頭寸。

2. 如果你的任何借貸頭寸即將被清算,你必須馬上償還貸款以避免被拍賣清算。

而混合型協議通過抵押你的 NFT 資產將爲你生成一個信用額度,並爲你的整個抵押的資產組合生成一個健康系數。只要你的整個抵押的資產組合的健康系數保持在 1 以上,你的任何 NFT 就永遠不會觸發清算拍賣。爲了降低風險,你始終可以選擇存入更多抵押品(NFT 或 ERC-20 Token)以保持高健康系數。

這個信用系統類似於一個估值系統,它會評估你所有抵押品的價值,並根據該評估自動批准貸款。只要你的抵押品是信用系統支持的抵押品類型,你就可以根據它們的總價值進行借貸。這就是採用了交叉保證金的全倉槓杆模式。

容易理解,這種模式的特點在標准點對池模式的基礎上,還具有更高的操作便捷性。

5.1.4 抵押債倉 CDP

在用戶將 NFT 作爲抵押品存入金庫後,他們可以鑄造對應的協議貨幣,使用 CDP 的項目協議允許該協議貨幣債務頭寸達到抵押品價值的一定比例,並從中收取一定的年利息。

當用戶的債務 / 抵押品比率超過清算界限時,則會由 DAO 執行清算。DAO 償還債務,並保留或拍賣 NFT,從而建立其金庫。

用戶可以在貸款時購买針對清算的保險,一次性支付貸款金額的指定比例,不予退還。有了保險後,用戶可以選擇在清算後規定時間內自己償還債務(有罰金)。

CDP 貸款,對於那些尋求從他們的藍籌 NFT 中獲得一些流動性而又不支付高利率的人是一種很好的選擇方案。

5.2 非抵押借貸

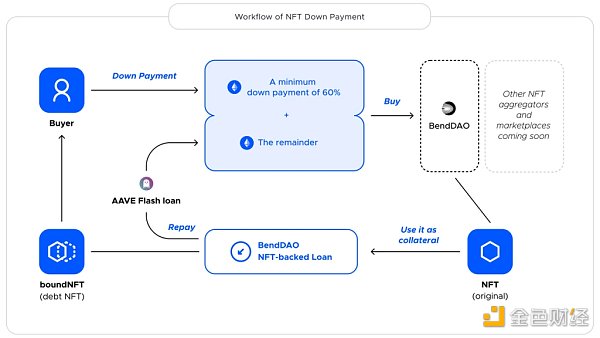

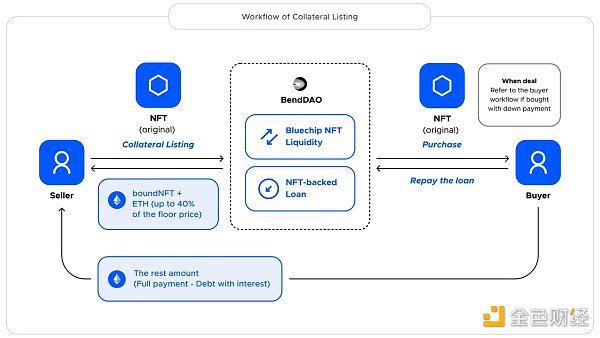

5.2.1 閃電貸(首付买)

閃電貸(首付买)是傳統借貸功能的變種,用戶可以在協議上支付一定首付購买在交易市場的 NFT,其余資金由第三方 Defi 協議閃電貸服務提供(比如 Aave)。相當於用戶支付的首付和由第三方通過閃電貸獲得的余款一起將 NFT 买下後,买家擁有了 NFT 的同時在 NFT 借貸協議上進行了抵押借貸,協議資金池將貸出的資金歸還閃電貸,其余的利息計算、還款機制、清算機制均基於借貸協議的規定。掛單價高於該 NFT 在協議中的地板價時,首付比例也會相應提高。費用通常包含首付手續費和閃電貸功能手續費。

其工作流程圖如下:

來源:BendDAO

5.2.2 BNPL 先买後付

從买家角度對其運作方式做簡要說明:

1.Bob 想要一只 Pudgy Penguin。首先,他在平台上發起一個 BNPL 計劃,購买目前在 Opensea、LooksRare 或 X 2 Y 2 上列出的任何 Penguin。

2.然後,平台爲 Bob 提供了一個分期付款計劃,其中包含預先報價的利率,他需要在 3 個月的分期付款期內償還。無論 NFT 價格如何波動,分期付款都不會改變,並且在三個月內是固定的。

3.如果 Bob 接受該計劃,他將獲得來自平台資金庫的 ETH 用於購买 NFT,並根據平台的智能合約進行托管。

4.當 Bob 完成其所有分期付款後,該 NFT 將轉移至他的錢包,他就可以擁有全部所有權。(提示:如果 NFT 的價格在此期間升值,Bob 可以提前全額支付 BNPL 計劃,並出售 NFT。)

5.而逾期付款則會被視爲違約,NFT 將保留在相應的平台 Vault 中以進行清算。

BNPL 功能提供一項“典當(pawning)”服務,允許用戶暫時將其 NFT 作爲抵押品發布,以換取貸款。然後貸款連同利息一起償還,這些利息直接進入資金庫。爲了防止計劃違約,平台會採用了各種風險管理措施,例如提高利率來規範貸款,並防止增持高風險的 NFT 產品。

可以看到,非抵押借貸的業務模式,無論是閃電貸(首付买)還是 BNPL 先买後付,實際都是將抵押行爲發生在購买行爲的後置順序。讓用戶在先期支付部分比例的首付的情況下,以較小的先期資金投入,來獲得 NFT 並在後續一個框定的時間段內,償還相應的貸款。適合本身具有購买意愿但暫時缺乏全款購买能力的 NFT 市場用戶。

因此,此類借貸模式的特點爲:

資金利用率合理,能夠以較小的資金先期投入提前購买行爲,降低用戶資金壓力

需要可靠的信用評估體系,通過信用評估判斷每筆業務的風險

風控模式有待檢驗,尤其產品處於早期階段,未來用戶使用量劇增時,是否能夠有效控制風險,保持業務健康度至關重要。

6.盈利模式

一般來說,NFT 借貸協議的收入來源主要有:(1)用戶抵押借貸所支付的貸款利息,(2)閃電貸等功能業務帶來對應的貸款手續費,(3)交易市場手續費。

而協議中 NFT 借貸業務的盈利模式則主要通過貸款利息和貸款功能手續費貢獻,交易市場的費用與借貸業務不相關。

根據項目協議設定的不同,項目收入的分配方式也會有所不同。可能會在項目國庫和代幣持有人 / 用戶之間有不同比例的分配。

7.行業估值

採用自上而下估值法,類比 Defi 借貸市場規模進行估算。增長邏輯主要在於 NFT 市場規模體量會隨着整個 Web 3 行業的發展而持續增長。而 NFT 借貸作爲仍處於初期發展階段的賽道,仍有相當大的整體賽道增長空間。

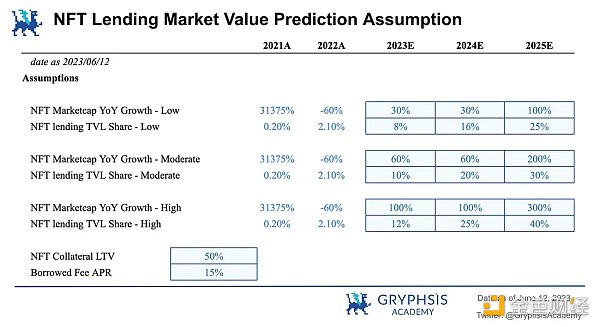

7.1 估值假設

加密市場具有周期性,目前處於階段性熊市,NFT 整體行業規模會隨着市場大周期而波動。而 NFT 借貸的滲透率(資產鎖倉量 TVL)則會相對快速地攀升。

(a)行業市值年增長率

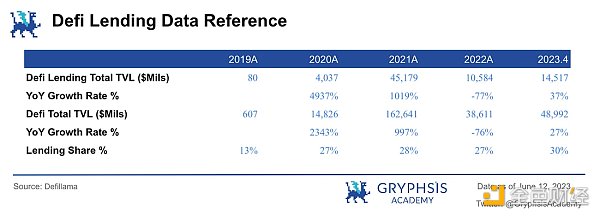

參考 Defi 借貸市場從 2019 年至今 4 年左右的發展,可以看到,在行業快速發展的頭兩年,且市場大環境比較健康的條件下,由於市場基數小,整體市場規模會獲得幾十倍的高速增長,而 2022 年由於整體市場弱勢,總體市值回撤劇烈。NFT 市場過去兩年的變化趨勢與之相類似。今年小半年以來整體的 Defi 市值在 2022 年的基礎上有所恢復,如持續緩慢恢復,則有望經過一整年收復去年的回撤。

因此假設今年全年行業 NFT 行業市值整體增長 60% 。且參考牛熊周期,假設 24 年同樣屬於平穩期,增長率與 23 年相同, 25 年屬於牛市爆發期, 3 倍於平穩期增長。

將以上假設作爲中性假設。保守假設取中性假設年增長率的 50% ,激進假設則在中性假設基礎上給出高預期。

(b)NFT 借貸 TVL 佔比

參考借貸業務在整體 Defi 市場中的 TVL 鎖倉滲透率在最近 3 年處於 25% ~ 30% 的區間,NFT 借貸 TVL 預計在 25 年可以達到類似的佔比,取 30% 作爲中性假設。取 25% 作爲保守假設, 40% 作爲激進假設。

(c)NFT 抵押物 LTV

綜合目前若幹主流 NFT 借貸協議的 LTV 數據後,取 50% 作爲估值的 LTV 假設。

(d)借款利率 APR

參考 Defi 借貸和目前 NFT 借貸的年華利率,取 15% 作爲 NFT 借款的 APR 利率假設。

7.2 市場估值預測

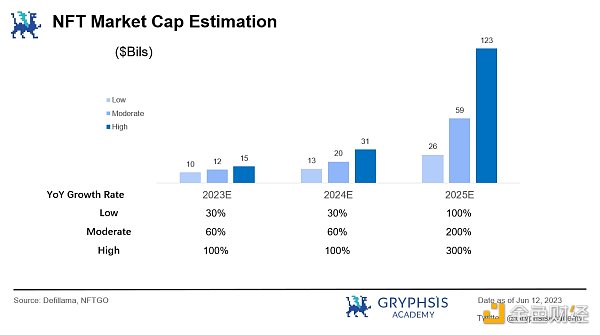

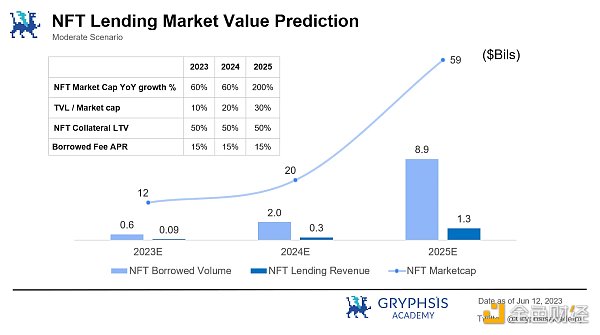

未來 3 年內,若以估值模型中中性假設爲基礎進行估算,即 NFT 整體行業市值在 23/24 年穩步增長(年增長 60% ), 25 年可能進入牛市周期大幅增長(年增長 200% )。NFT 借貸 TVL 佔整體行業市值的 30% 。LTV= 50% ,借款 APR= 15% 。

根據以上假設,預計 3 年內,NFT 的整體市場市值能夠達到約 $ 60 Bils,NFT 借貸 TVL 達到約 $ 18 Bils,可以滿足的借貸需求約 $ 9 Bils(以平均 50% 設定 LTV 估算)。整體 NFT 借貸行業的營業收入預計將達到 $ 1.3 Bils,近百億人民幣的規模(以借貸利率平均年化 15% 估算)。

注:營業收入此處僅考慮目前在行業中佔絕對多數的借貸利息收入,參考幾大主要 NFT 借貸平台歷史借貸數據(利率相對穩定區間多集中於 15% ~ 30% )並結合 Defi 借貸利率演變趨勢,取 15% 作爲 NFT 借貸平均年化利率假設。

8.主要公司 / 協議產品介紹

本章節介紹抵押借貸模式下的主要公司產品。

8.1 點對點

8.1.1 NFTfi

NFTfi.com,是一個成熟的拍賣場形式 P 2 P NFT 借貸平台,其出價、利率計算與時間都由資金提供方與 NFT 抵押方共同決定,是點對點借貸業務中的頭部平台。

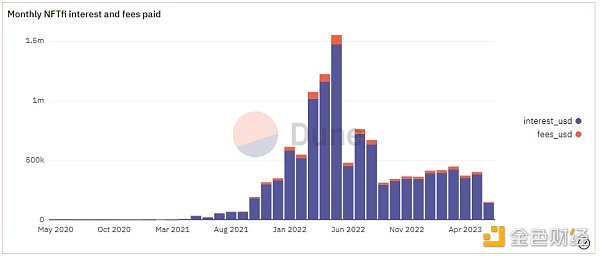

從 2020 年开始啓動以來,已累計放出了超 45000 筆借貸,達到約 4.5 億美元的借貸資金量 ( 截至 2023 年 5 月底 )。從 2022 年 4 月以來,每月 ETH 借貸量均保持在 10000 枚以上,單月峰值在 2023 年 1 月達到近 18000 枚。2022 年 3 ~ 5 月,每月營收均超過 $ 1 Mils,其中 5 月達到峰值,超過$ 1.5 Mils。

來源:Dune Analytics@rchen 8 ( 2023.6.12)

來源:Dune Analytics@rchen 8 ( 2023.6.12)

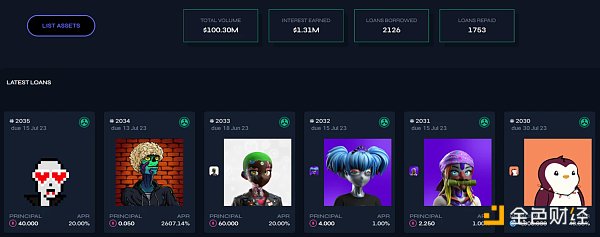

8.1.2 Arcade

Arcade 也是一個爲 NFT 提供流動性借貸市場的點對點平台,它的前身是 Pawn.fi。該項目建立在 Pawn 協議之上,Pawn 是一個 NFT 流動性的基礎設施層,包含一組部署在以太坊區塊鏈上的智能合約,可以實現非同質化資產的金融化。NFT 持有者可以通過 Arcade 應用程序使用他們的一項或多項資產作爲抵押品申請貸款。然後要求提供指定條款的貸款。

來源: Arcade ( 2023.6.12)

該平台使用智能合約創建一個打包好的 NFT(或稱爲 wNFT),代表借款人的貸款抵押品,在申請貸款時使用。wNFT 被鎖定在一個托管智能合約中,該合約記錄了資金本金何時被發送給借款人和償還給貸款人。

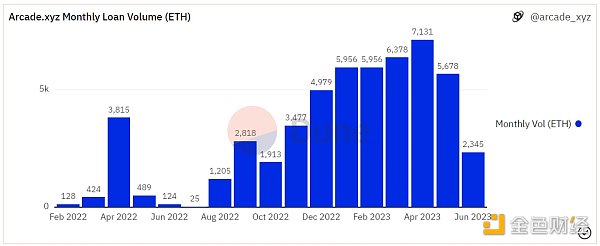

截至目前 6 月 12 日,Arcade 已累計放出超 2000 筆借貸,貸出 1 億美金左右的借貸資金,近半年每月借貸量基本保持在單月 5000 ETH 以上。貸款利息收入累計超 130 萬美金。

來源:Dune Analytics@arcade_xyz ( 2023.6.12)

8.1.3 Blur (Blend)

NFT 交易頭部平台 Blur 在 5 月聯合 Paradigm 推出 Blend 這一 P 2 P NFT 借貸協議,以及基於此實現的貸款購买 NFT 的功能。

Blend 核心特點有:

點對點,永續借貸,無到期時間,無需預言機

貸出方自定可貸金額和 APY 發布 offer,借款方選擇 offer

貸款方退出,借款方需要在 30 h 內還款或者借新還舊,否則清算

借款方可隨時還款

支持先买後付,即首付 + 貸款买 NFT

來源:Blur

Blend 核心優勢爲統一非必要要素,減少系統復雜度,實現借貸關系在系統內部靈活遷移,通過市場博弈來定價風險和收益,最大化滿足用戶需求。

相比傳統點對點模式,Blend 將借款三要素抵押率、利率、期限中期限這一要素統一爲永續靈活模式,大大改善了貸款方的流動性問題。

Blend 將貸款方退出和清算進行統一,預言機是服務清算時機決策的,Blend 將退出選擇權統一交給貸款方靈活處理。

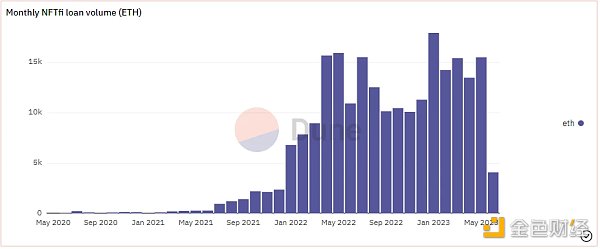

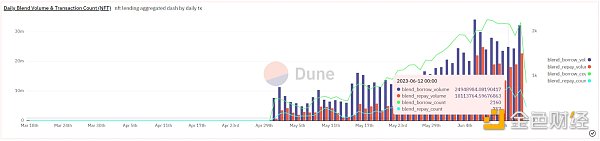

Blend 在傳統點對點借貸模式的模式上統一非必要要素,實現了效率提升,並與 Blur 交易模塊進行充分整合,在產品層面上有着較大提升。在推出市場後短期內已然得到了市場的認可,借貸交易量迅速攀升, 5 月伊始借貸量已超過 NFTfi。

從 5 月初上线以來的短短一個多月時間內,Blend 實現的借貸業務已達到近 5 萬筆交易,借貸金額已經超過 7 億美金,累計用戶數量近 2 萬人。進入 6 月以來,業務規模相比 5 月進一步增長,每日發生的借貸交易基本保持在 2000 筆左右,借貸金額單日穩定突破 2000 萬美金,峰值在 6 月 6 日達到單日 3400 萬美金。

來源:Dune Analytics@goyem ( 2023.6.12)

來源:Dune Analytics@impossiblefinance ( 2023.6.12)

8.2 點對池

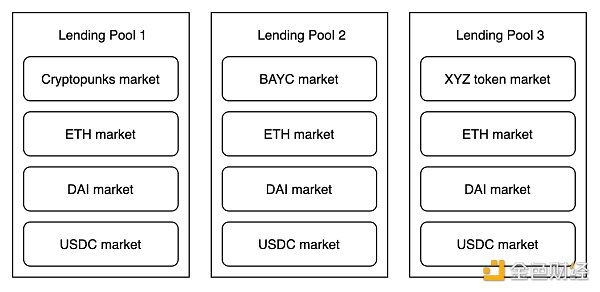

8.2.1 BendDAO

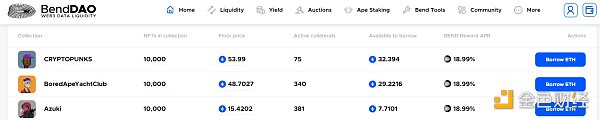

點對池模式以 BendDAO 爲首,BendDAO 是行業內首創“點對池”模式(Peer-to-Pool)的 NFT 借貸協議,主要服務於藍籌 NFT 持有者,貸款人(點)可通過在協議池(池)中抵押藍籌 NFT 快速貸出資金池內 ETH,存款人(點)向資金池(池)提供以太坊,獲取 ETH 計價的利息,並且借貸雙方均會獲得 BEND 挖礦獎勵,當抵押的 NFT 價格下跌至一定程度時將會觸發清算。當前 BendDAO 支持抵押借貸的 NFT 包含主流的 10 種藍籌 NFT。

來源:BendDAO

BendDAO 界面:

來源:BendDAO

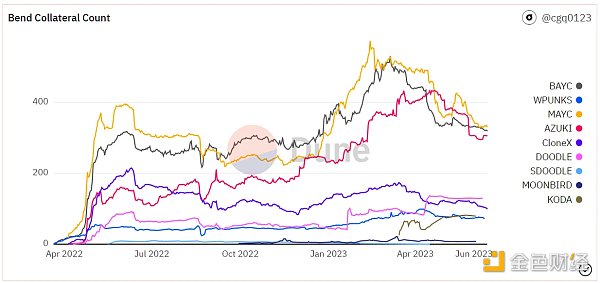

BendDAO 藍籌 NFT 抵押物數量:

來源:Dune Analytics@cgq 0123 ( 2023.6.12)

NFT 的地板價數據通過 Bend 預言機獲得,Bend 預言機由 BendDAO 團隊和 Chainlink 合作开發。預言機的原始數據來自於 Opensea、X 2 Y 2、LooksRare 的地板價,同時會過濾原始數據,根據各平台的交易量來計算低價,並採用 TWAP(時間加權平均價格),保證數據不被操控。

來源:BendDAO

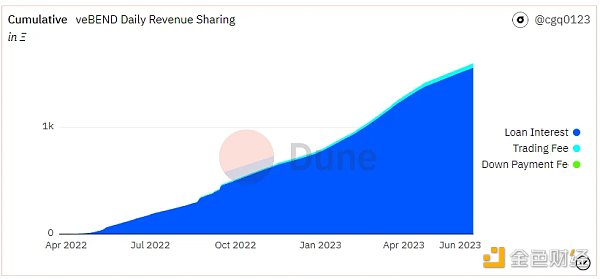

協議自 2022 年 3 月上线至今,功能不斷更新迭代,團隊也持續爲服務市場需求开拓新的業務。目前,除了主要借貸業務外,BendDAO 還上线了內置的交易市場,支持“閃電貸”和“抵押物掛單”的新功能,以及“點對點”借貸(Peer-to-Peer)功能和針對 Yuga Labs 質押功能的資產配對功能“Bend Ape Staking”。

來源:Dune Analytics@cgq 0123 ( 2023.6.12)

BendDAO 協議費用來源中與借貸業務相關的有(1)貸款利息,(2)閃電貸功能手續費(买家支付,費率 1% )。另有交易市場手續費(賣家支付,費率 2% ),不過與借貸業務不相關。其中,作爲協議收入歸入國庫的部分爲(1)貸款人支付利息的 30% ,(2)閃電貸手續費的 50% 。

來源:Dune Analytics@cgq 0123 ( 2023.6.12)

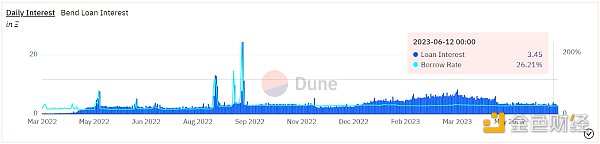

截至目前 6 月 12 日,BendDAO 已累計貸出超 17 萬 ETH,其中單日借貸峰值在 2022 年 5 月曾經達到 4340 ETH。實現項目總收入 1669 ETH,其中借貸利息收入爲 1563 ETH,佔比約 94% 。作爲點對池項目,BAYC / MAYC / Cryptopunks 是最主要的三大藍籌抵押標的,目前佔抵押物數量的 70% 以上。今年以來,項目貸款年化利率 APR 維持在 25 ~ 30% 區間,每日利息收入大約在 3 ~ 6 個 ETH。

來源:Dune Analytics@cgq 0123 ( 2023.6.12)

8.2.2 DROPS

DROPS 運營着一個類似於 Compound 的貨幣市場,用戶可以在其中抵押 NFT 投資組合以獲取 USDC 和 ETH 的貸款。NFT 由 Chainlink 預言機定價,該預言機根據異常值和一段時間內的平均值進行調整。

與 Compound 和 Aave 一樣,DROPS 使用分段利息函數,該函數以特定的利用率爲目標,當沒有足夠的資金用於取款時,借款人支付的利率將顯著提高。

爲了限制流動性提供者的風險,DROPS 將協議分離成孤立的池子,每個池子有自己的 NFT 藏品。這類似於 Fuse 在 Rari Capital 上的運作方式,可以確保貸款人選擇到他們滿意的藏品。

來源:DROPS

DROPS 目前累計實現借貸資金超過 1100 萬美金(截至 6.12)。

來源:Dune Analytics@metastreet / @goyem ( 2023.6.12)

8.3 混合型

8.3.1 ParaSpace

ParaSpace 是一個運用了點對池作爲底層模式的 NFT 借貸協議,允許用戶抵押和借出 NFT 和同質化代幣。ParaSpace 允許用戶將 ERC-721 代幣或 ERC-20 代幣的資產組合打包,然後將打包後的資產抵押並借貸,利用未被充分使用的資金來進一步的投資,以改善用戶鏈上資產資本效率不高的問題,並從中賺取收益。

來源:ParaSpace

ParaSpace 創新的抵押借貸模式是开創了第一個交叉保證金信用系統,而不是使用現有平台採用的隔離保證金池設計,這將允許用戶以一個信用額度爲所有抵押品提供貸款。

來源:ParaSpace

通過 ParaSpace 抵押你的 NFT 資產將爲你生成一個信用額度,並爲你的整個抵押的資產組合生成一個健康系數。只要你的整個抵押的資產組合的健康系數保持在 1 以上,你的任何 NFT 就永遠不會觸發清算拍賣。

這個信用系統類似於一個估值系統,它會評估你所有抵押品的價值,並根據該評估自動批准貸款。只要它們是 ParaSpace 支持的抵押品類型,你就可以根據它們的總價值進行借貸。

這就是採用了交叉保證金的全倉槓杆模式。

此外,ParaSpace 還設計了「混合荷蘭式拍賣」清算機制、信用體系下的「先买後付」、高稀有度 NFT 現高額度借貸、借幣做空等功能,以滿足當下 NFT 市場的用戶需求。

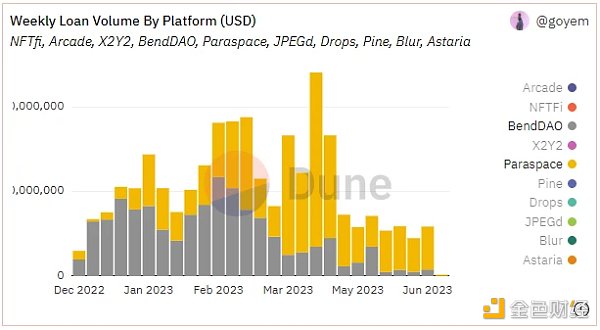

自 2022 年 12 月正式上线以來,可以看到 ParaSpace 的業務規模迅速增長,增速明顯高於整體 NFT 借貸市場數據,在最近半年的借貸數據已全面超越 BendDAO。目前項目累計借貸資金已達到近 3 億美金(2023.6.12 數據),累計用戶超 13000 人。在今年 4 月曾經達到單周借貸峰值超過 2000 萬美金,最近一個月數據基本保持在每周 500 萬美金的借貸資金規模。

來源:Dune Analytics@goyem ( 2023.6.12)

8.4 抵押債倉 CDP

8.4.1 JPEG'd

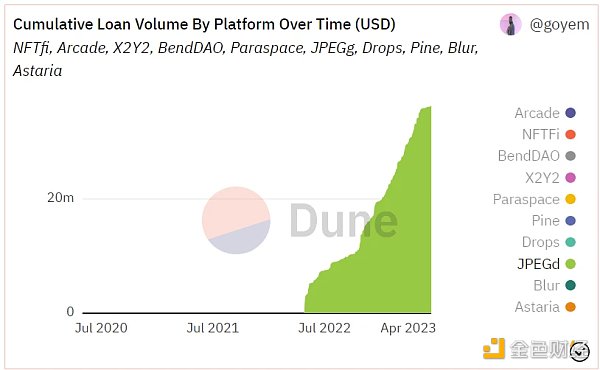

JPEG'd 是一個 NFT P 2 P ool 的改良性借貸協議,在借貸機制上採用了 MakerDAO 的 CDP( 抵押貸穩定幣 ) 模型。協議使用者質押 NFT 進入協議,借出 NFT 抵押生成的穩定幣 PUSd,最多可以借入 PUSd 底價的 32% 。JPEGd 的第一個允許抵押的 NFT 是 CryptoPunks,初始設置的借款年利率是 2% ,借款一次性費用 0.5% 。JPEG'd 將 LTV(借款價值 / 抵押品地板價)設置爲 32% ,當 LTV 達到 33% 時就會觸發清算。

來源:JPEG'd

由於 NFT 地板價格波動較大,JPEG'd 採用了 Chainlink 作爲其數據源,核心是時間加權平均價格。值得一提的是,JPEG'd 設計了一種新穎的保險機制,用戶可選擇爲其貸款支付 5% 的借款費用用於保險,一旦被清算,他們可在償還債務、應計利息和 25% 的清算罰款後回購 NFT,但需在 72 小時內償還這筆債務,否則該 NFT 將歸爲 JPEG'd DAO 所有。

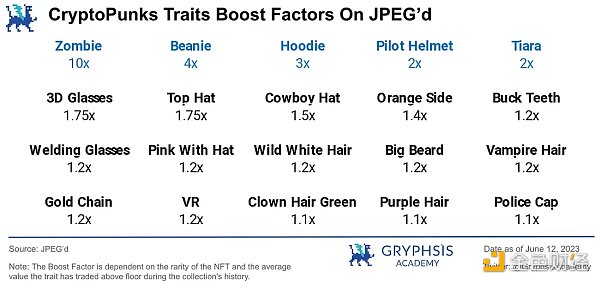

JPEG'd 還有一個創新是對於指定藍籌 NFT(CryptoPunks,BAYC,Azuki)的稀有度提供了平台定義的加權估值。對於每個特定的屬性,經過不同的加權後,估值會獲得對應的權重提升獎勵。目前市場上對稀有度屬性提供估值的平台還是比較少的。

除此以外,從 JPEG'd 生成的 pETH,其 ETH-pETH 的資產對在 Convex 上質押有着相對不錯的收益率,高峰在 2023 年年初曾一度達到 30 ~ 45% 左右。

目前項目累計借貸資金超過 3600 萬美金(2023.6.12 數據)。在今年 1 ~ 2 月曾經達到單周借貸峰值 77 萬美金左右。CDP 類型的 NFT 借貸協議在整個市場中所佔份額相對偏小。

來源:Dune Analytics@goyem ( 2023.6.12)

9.風險與展望

目前 NFT 借貸賽道雖然發展迅速,但同時也不可忽視其中的一些主要風險:

1)NFT 抵押物估值波動風險(壞账風險)

對於借貸項目而言,最壞的情況是資金池流動性枯竭,而抵押資產借款的人資不抵債無法還款。

對於 NFT 借貸協議來說,如何劃定優質 NFT 抵押物標的尤爲重要。當出現抵押的 NFT 系列地板價猛烈下降的情況下,不少貸款人可能會主動放棄 NFT 資產而選擇違約不償還貸款,且在此種情況下,價格崩壞的 NFT 很可能將無人競拍。

(歷史事件回顧——BendDAO 流動性危機: 2022 年 8 ~ 9 月,藍籌 NFT 地板價整體下跌,多個抵押物資產觸發清算,且無人競拍,市場產生恐慌造成資金池大量提取 ETH,造成資金池流動性枯竭,貸款和存款利率飆升,BendDAO 協議出現潛在崩盤危機。後爲應對危機,由團隊發起提案修改部分參數,隨後幾天,協議池中資金逐漸恢復,市場情緒緩和,資金利用率和借貸利率回歸至正常水平。)

2)業務目標用戶集中度高

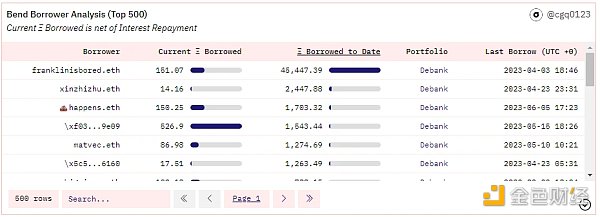

NFT 借貸本身受衆群體不算廣泛,雖然行業整體發展很快,但是從某些項目的運營數據中可以看到,頭部用戶在業務中所佔比重較大,項目對目標關鍵客戶群體的業務量有一定依賴性。

舉例:

BendDAO 協議:截至 2023 年 6 月 12 日累計貸款額 178820 ETH,累計貸款金額排名第一的用戶 Franklinisbored.eth 共計借出貸款 45447 ETH,佔總業務量超過 25%

來源:Dune Analytics@cgq 0123 ( 2023.6.12)

3)賽道業務體量增長空間可能受限

NFT 借貸項目爲保證業務健康發展,往往重點選擇優質的藍籌 NFT 標的作爲可抵押資產,價格共識和抗風險能力強。然而符合此類條件的藍籌 NFT 種類有限,每個項目 NFT 發行量固定。在當前市場環境下,納入增量的優質 NFT 抵押標的需經過長時間的市場檢驗,且很難提前預測判斷。這對於整體 NFT 借貸市場規模和業務增長的空間存在一定的局限,可能是一個潛在的風險點。

對於 NFT 整體市場的發展,目前來看,細分類別包括藍籌 PFP(Profile Picture)、優質 GameFi 資產以及有獨特項目賦能的 NFT 資產會是未來行業發展的重要組成部分。隨着行業發展日趨成熟,會有越來越多的用戶接納投入到 NFT 的領域中來,NFT 和現實生活的鏈接會越來越多樣化,NFT 的影響力會伴隨着各種衍生品持續發散。隨着 NFT 整體市場規模的增長,NFT 各細分領域賽道的機會也會同步增長,對於 NFT 借貸來說,協議的多樣性能夠滿足不同用戶的需求,整體借貸協議如能達到高活躍度和高普及度時,將能夠爲 NFT 和 Defi 用戶之間更好地提供雙向的流動性解決方案。

10.結語

在目前的 NFT 市場,大部分用戶仍然集中在操作門檻最低的市場與聚合器領域,然而這兩個領域並未完全展現出最大的資金效率。而隨着越來越多的用戶加入 NFT 領域,如何利用 NFT 金融化更有效地提升市場的資金效率,吸引用戶的注意,可能是 Web 3 業務增長的一個持續爆點。

NFT 借貸作爲 NFT 金融化中重要的一個組成部分,預言機與清算機制的完善讓 P 2 P ool 在與 P 2 P 的競爭中的效率優勢逐步顯現。不同產品之間的更新迭代也讓這個市場的產品形態日趨成熟。如何對不同 NFT 進行獨立評級,精確定價並建立流動性等問題,是如何更好提升客戶體驗的關鍵問題。

相信具有合理精確定價機制,流暢用戶體驗,具有可持續交易模式和盈利模型並具有完備的風控機制的 NFT 流動性解決方案會成爲 NFT-Fi 產業進步的重要基石。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:NFT借貸賽道行業研究報告

地址:https://www.sgitmedia.com/article/3936.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20