穩定幣當前的市場前景探析

2023-07-03 19:03 Block unicorn

作者:rxndy444;編譯:Block unicorn

加密貨幣的敘事波動起伏,但穩定幣作爲鏈上金融基礎設施的核心組成部分,已經穩定地存在於市場之中。目前市面上有150多種穩定幣,且似乎每周都有新的穩定幣發布。用戶該如何在所有不同的選項中做出選擇呢?

評估不同穩定幣的優點和缺點時,基於常見設計元素進行分類會有所幫助。那么,穩定幣有哪些基本的變化方式呢?

不同穩定幣之間的主要區別包括:

1. 抵押:這些代幣是否完全由資產支持?部分支持?或者完全沒有支持?

2. 中心化:抵押物是否涉及到政府支持的資產,如美元,英鎊,或者國債?或者是由去中心化的資產如以太坊組成?

記住這些屬性,我們可以开始構建一個用於比較不同穩定幣的框架。讓我們看看今天的一些主要玩家如何相互競爭。

深入了解去中心化穩定幣

觀察按交易量排名的前10大穩定幣,我們可以看到中心化的穩定幣,基本上就是鏈上的美元,是最常使用的。這些穩定幣並不能提供審查抵制或免受傳統金融銀行危機的保護。例如,當硅谷銀行在三月份倒閉時,USDC的持有者不得不擔心在那裏保留的儲備的命運。許多人匆忙用更穩健的選項,包括LUSD,來兌換他們的USDC,這並不是我們第一次看到去中心化溢價發揮作用。

穩定幣的最終目標是找到一種既能實現去中心化,又能保持資本效率,還能保持價格穩定的選項,這是USDC和USDT明顯無法做到的。要推動穩定幣領域的發展,我們必須超越這兩種選項 - 那么當前的競技場看起來如何呢?

在這十大穩定幣中,只有3種可以被視爲有些去中心化;DAI,FRAX,和LUSD。

Frax:算法穩定幣之路 Frax是一種分數儲備穩定幣,它使用AMO(算法市場操作)系統來改變其抵押比例並使價格接近錨定價格。在最基本的層面上,當價格低於1美元時,AMO會提高比例,而當價格高於1美元時,它會降低比例。這對FRAX持有者意味着,贖回的滿足程度取決於當前的抵押水平。如果比例是90%,那么贖回1個FRAX將獲得來自協議儲備的0.90美元+AMO新產生的價值0.10美元的FXS(Frax股份)。由於抵押比例的動態性質,很難確定在任何給定時間FRAX背後的實際抵押金額。

最近通過的一個提案顯示,社區支持轉向完全抵押的模型。這裏的主要動機主要是由於Terra的UST困境後,對算法穩定幣的監管審查加強。總的來說,算法穩定幣仍然是市場的一個高度實驗性部分,盡管Frax已經能夠成功地使用其AMO模型進行發展,但它看起來正在轉變。

DAI:部分去中心化

DAI憑借其CDP模型,已經成爲USDC和USDT等鏈上美元之外最成功的穩定幣。這裏最主要的問題是,大多數人可能最初並沒有意識到,DAI的借款通常用同樣的中心化穩定幣進行抵押,使其暴露於同樣的中心化風險。自從擴展到多抵押模型以來,這些集中化的穩定幣已經成爲DAI支持的主要組成部分,有時超過50%!

考慮到我們對Frax和DAI的儲備不確定性,讓我們看看去中心化穩定幣市場的其他情況。繼續觀察哪些穩定幣是去中心化的,且僅由加密資產提供抵押。

LUSD

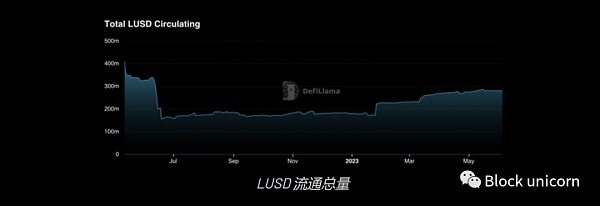

到目前爲止,LUSD是完全由加密資產抵押的穩定幣領域中最傑出的。通過建立堅實的基礎,LUSD達到了這個地位:不可變的智能合約,經濟上合理的錨定機制,以及爲增長提供空間的資本效率,而不會危及抵押比例。盡管Liquity的智能合約將永遠停留在以太坊上,但LUSD現在也已經被橋接到L2,Optimism和Arbitrum的流動性總和超過1100萬美元。

自今年年初以來,流通供應量已經增加了超過100M LUSD,超過10M已經轉到L2。Rollups在2023年累積了顯著的TVL,Arbitrum的從9.8億美元增長到23億美元,Optimism的從5億美元增長到9億美元。主網用戶並不是唯一重視去中心化穩定幣選項的人,這爲LUSD在L2上抓住更多市場份額提供了充足的機會。

伴隨着流通供應量,Trove數量今年也在大幅上升,接近歷史最高水平。自2021年牛市以來,我們還未曾看到1200多個活躍Trove。考慮到以太坊的價格遠未回到那個時候的水平,這些用戶似乎是更傾向於穩定幣而不是以太坊槓杆。

穩定幣市場趨勢

分叉

人們常說,模仿是最高級別的贊美,Liquity模型正在被一些新的穩定幣復制。大多數人正在進行同樣的CDP風格,但使用抵押的ETH。考慮到2023年上半年ETH及其LSDs所得到的關注,以及現在已經啓用的提款,抵押ETH明顯更具流動性,更具吸引力。

抵押ETH是否優於ETH?很難說得很確定,但肯定需要考慮一些權衡。使用像stETH這樣的LSD作爲穩定幣的支持的主要好處是利息收益特性。主要的缺點看起來是削減風險和LSD解除錨定風險的結合。出於這些原因,通常相對於LUSD使用更高的最低抵押比率。除了這些風險,大多數這些穩定幣的合約是可升級的,並由多籤名控制,與Liquity背後的不可變合約不同。

這意味着抵押率等參數可能會發生變化。抵押ETH支持的穩定幣肯定很有趣,在去中心化和產生收益方面表現良好,但由於增加了風險,所以比普通的ETH資本效率更低。

美元風險和去中心化溢價

我們在本文开頭提到的一個值得回顧的問題是 - 傳統金融銀行危機。Silvergate,SVB,First Republic,美國歷史上最大的三家銀行破產事件都在過去的幾個月內發生。

這些事件背後的真正問題是,在危機時期,你會覺得在哪裏存放你的資金最安全?並非所有的美元都是一樣的,正如最近的銀行破產事件提醒我們的,銀行存款可能會在一瞬間消失。當然,有FDIC保險額度高達25萬美元,政府已經顯示出愿意救助瀕臨破產的銀行,但是,由於美元運行的部分儲備制度,人們在不確定的時期仍然會尋求安全。這意味着銀行擠兌,我們已經第一次看到了這如何影響依賴法幣儲備的穩定幣,比如USDC和SVB。

在不確定時期,對於那些關心在危機期間保護資產的人來說,去中心化穩定幣具有相關的使用場景,提供真正的非托管所有權。那么,從恢復能力的角度,你會選擇哪種穩定幣作爲5年以上的選擇?如果它運行在不可變的智能合約上,並且總是可以兌換爲固定數量的去中心化資產,那么你就在正確的地方。

這就是爲什么LUSD在危機時期經常出現價格溢價:人們希望在其他更加中心化的穩定幣看起來風險較大時持有它。將去中心化置於穩定幣三難問題的首位,是LUSD區別於其他許多穩定幣的特點,也使Liquity在熊市期間能夠增加超過3.8億美元的TVL。

總結

每一次銀行破產都在重申真正去中心化穩定幣的價值,而LUSD一直被市場視爲在形勢變得棘手時持有的穩定幣。在L2上增加橋接和流動性場所,使LUSD面向更廣大的市場參與者,同時仍保留使該協議如此強大的不變性。我們都看到了中心化穩定幣的缺點,而雖然算法穩定幣有可能提供類似的去中心化,但它們尚未達到可以可靠使用的地步。LUSD被設計爲能夠經受時間和逆市條件的考驗,這一點得到了其在熊市低谷中持續增長的證明。現在,抵押ETH已經成爲加密貨幣中的一種主導資產,我們正在看到新的協議分叉Liquity,並使用LSD作爲抵押,這進一步說明了其設計的優越性。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:穩定幣當前的市場前景探析

地址:https://www.sgitmedia.com/article/3928.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20