“走不出廣東”的珠江啤酒

2024-08-01 20:04 admin

導語:一面是全國化時間窗口的關閉,一面是高端化升級的天花板壓力,珠江啤酒想要重回啤酒一线陣營並不容易。

李平 | 作者 礪石商業評論 | 出品

1

超預期的中報業績

一份遠超市場預期的中報業績預告,讓沉寂許久的珠江啤酒重新回到了二級市場投資者的視线。

7月10日晚間,珠江啤酒發布2024年上半年業績預告。公告顯示,2024年上半年,珠江啤酒預計實現歸屬於上市公司股東的淨利潤約4.76億元-5.31億元,同比增長30%-45%;扣非淨利潤預計4.36億元-4.87億元,同比增長30%-45%。

此前一季報數據顯示,2024年1-3月,珠江啤酒實現淨利潤1.21億元,扣非淨利潤爲1.04億元。由此計算,二季度珠江啤酒歸母淨利潤約爲3.55億元-4.10億元,同比增長27%-47%;扣非歸母淨利潤約爲3.32億元-3.82億元,同比增長26%-45%,大幅超出市場預期。

在消費板塊被普遍看衰的當下,珠江啤酒大幅增長的半年報業績成爲難得的一抹亮色。財報公布次日,珠江啤酒大漲8%,盤中一度漲停,並帶動整個啤酒板塊大漲5%。

自2023年下半年以來,在消費低迷的大背景下,國內啤酒產銷量表現持續低迷。進入到2024年,餐飲復蘇緩慢以及雨水天氣較多等因素影響,國內啤酒銷量依然未見起色。根據國家統計局數據,2024年6月,全國啤酒產量爲411.0萬千升,同比下降1.7%,這也是規模以上工業企業啤酒產量連續4個月出現同比下滑。

在此背景下,龍頭啤酒企業一季度銷售普遍承壓,其中百威亞太、青島啤酒營收均出現同比下滑,重慶啤酒、燕京啤酒營收也僅爲個位數增長。

橫向對比來看,珠江啤酒一季度表現還算可圈可點。此前一季報數據顯示,2024年1-3月,珠江啤酒公司營業收入和歸母淨利潤分別同比增長7.05%和39.37%,利潤端增速遠高於營收增速。

對此,珠江啤酒在業績溝通會中表示,盡管中國啤酒行業競爭激烈,但啤酒消費的結構性升級存在發展空間。公司將順應高端啤酒發展趨勢,促進公司產品升級。2024年第一季度,公司產品結構持續優化,高檔啤酒產品銷量同比增長15.05%。

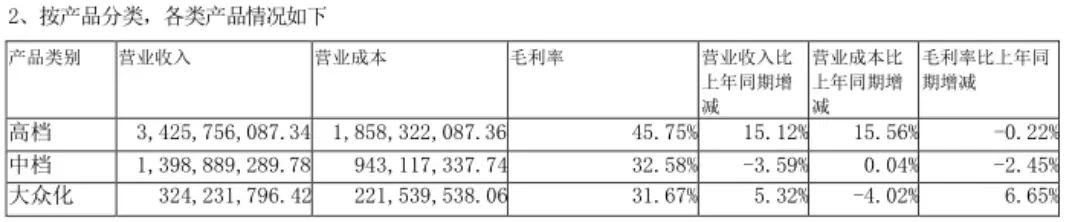

按照產品價格劃分,珠江啤酒主營業務共分爲高檔、中檔及大衆化產品三部分。其中,高端產品主要包括純生啤酒和雪堡啤酒,中檔產品主要爲零度啤酒,大衆化產品主要爲小麥啤酒等傳統啤酒。

年報顯示,2023年,珠江啤酒公司實現啤酒銷售51.49億元,其中高檔、中檔及大衆化產品實現營業收入分別爲34.26億元、13.99億元、3.24億元,同比增幅分別爲15.12%、-0.59%、5.32%,高檔產品增速最快。

此外,珠江啤酒銷售集中在華南區域,而廣東作爲我國經濟的領頭羊,消費能力、產品結構要優於全國,這也讓珠江啤酒的高端化升級有了相對優勢。

年報顯示,2023年,珠江啤酒共實現營收53.78億元,其中來自華南地區的營收爲51.10億元,同比增長10.54%,收入佔比高達95%;其他地區營收僅爲2.68億元,同比下滑12.24%,收入佔比不足5%。

不難看出,珠江啤酒銷售高度集中在華南大本營,這也導致其銷售規模明顯不及競爭對手。2023年,百威亞太、華潤啤酒、青島啤酒、燕京啤酒和重慶啤酒營收分別爲493.59億元、389.3億元、339.4億元、148億元和142億元,五強總合計份額已經超過90%。

按照銷售額排名,珠江啤酒2023年啤酒銷售額(51.49億元)可以排在行業第六位,但僅相當於行業第五燕京啤酒的三分之一,基本失去了“五強爭霸”的資格。

實際上,在中報業績預告發布之前,珠江啤酒在二級市場上已經沉寂許久。截至業績發布日當天收盤,珠江啤酒總市值僅爲160億元,幾乎與公司上市當月(2010年8月)的收盤價持平。這也就是說,珠江啤酒股價已經遭遇到14年不漲的尷尬,背後則是公司從“華南王”淪爲二线地方性啤酒品牌的無奈。

2

北有青啤,南有珠江

對熟悉中國啤酒產業發展歷史的人來說,珠江啤酒是一個不容忽視的存在。

資料顯示,珠江啤酒最早成立於1985年,前身爲廣州市珠江啤酒廠。1997年,珠江啤酒從德國引進低溫膜過濾技術,率先研制生產出國內第一瓶純生啤酒,率先开啓了國內啤酒消費的純生時代。據稱,2000年前後的一段時間,廣東省內大街小巷都有珠江啤酒的綠色空瓶子,幾乎容不下省外啤酒。而從廣東到上海,都把喝“珠江純生”視爲一種時尚。

自此,“北有青島,南有珠江”的說法就在啤酒行業流傳开來,珠江啤酒也由此奠定了自身“華南王”的江湖地位。

不過,隨着中國正式加入WTO,外資啤酒巨頭开始加速在國內攻城略地。另一方面,國產品牌青島、雪花加速南下建廠與並購擴張。資料顯示,單是1996年到2001年期間,青島啤酒就並購了47家啤酒企業。

內外加擊之外,珠江啤酒的大本營市場逐漸失守。爲了應對這一挑战,珠江啤酒順勢提出了“南固,北上,西進,東拓”的八字方針,將全國化布局提上日程。不過,面對資本、品牌實力都明顯強於自身的外資品牌,珠江啤酒的全國化布局很不順利,最終只能草草收場。

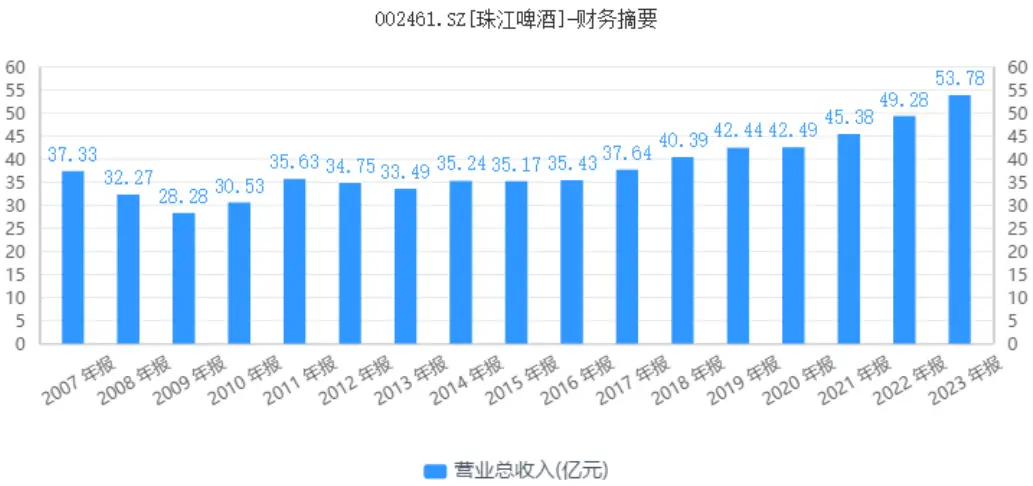

另一方面,爲了鞏固持續遭到蠶食的大本營市場,珠江啤酒主動向比利時啤酒巨頭英特布魯出售了公司24%的股份,珠江啤酒由此變身爲合資品牌。事與愿違的是,成功牽手英特布魯的珠江啤酒並沒有實現整合大華南市場的愿望,甚至連廣東大本營也逐漸失守。數據顯示,早在2007年,珠江啤酒營收就達到37.33億元。三年之後的2010年,珠江啤酒營業收入僅爲30.53億元。

有分析認爲,作爲一家典型的地方國企,珠江啤酒在機制、管理、決策等方面具有欠缺,這也讓二股東英特布魯難有施展的空間。另一方面,英特布魯在與珠江啤酒合作之前,就已經在中國收購了16家啤酒公司,自身精力也較爲有限。

幸運的是,銷量的下滑並沒有阻礙珠江啤酒的上市之路。2010年8月,珠江啤酒成功在深交所掛牌,並募集資金4.06億元。

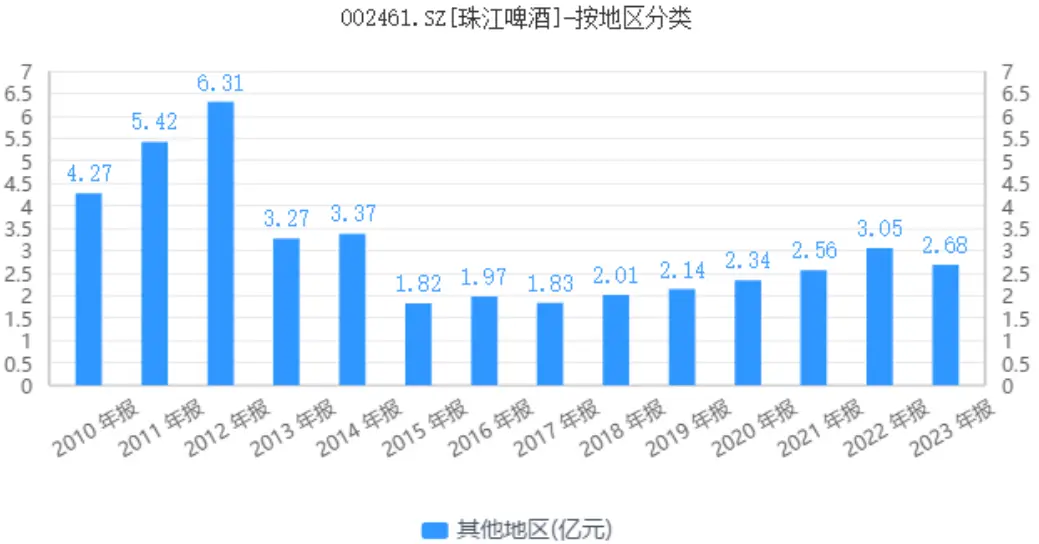

上市之後,珠江啤酒再次提出了全國化的口號,先後在廣西、湖南等多地建廠。數據顯示,2010年-2012年,珠江啤酒其他地區(華南以外市場)銷售收入由4.27億元增長至6.31億元,並帶動公司總營收由30.53億元增長至34.75億元。

然而,省外工廠的設立只是給珠江啤酒帶來了營收規模上的增長,盈利能力卻很不樂觀。2010年-2012年,珠江啤酒淨利潤由9130.99萬元下滑至5096.12萬元,扣非淨利潤則由8786.35萬元下滑至-284.25萬元。也就是說,激進擴產三年之後,珠江啤酒反而陷入了虧損的境地。

2013年开始,國內啤酒銷量見頂回落,珠江啤酒非華南區域銷售額也开始大幅下滑。至2017年,珠江啤酒其他地區銷售收入僅爲1.83億元,尚不及2010年同期的一半規模。其中,河北、湖南等外省工廠均陷入虧損狀態。至此,珠江啤酒徹底淪爲二线地方品牌,在非廣東大本營市場鮮有存在感。

3

二次混改前景幾何?

自上市以來,珠江啤酒投資擴產不斷,固定資產一路攀升。截至2016年末,珠江啤酒固定資產余額高達35.51億元,較上市之初增長近10億元。另一方面,由於部分工廠虧損嚴重,珠江啤酒現金資產不斷被消耗,資產負債率不斷攀升。截至2016年末,珠江啤酒資產負債率達到45.95%,貨幣資金僅爲1.32億元。

在此背景下,珠江啤酒提出了“二次混改”的口號,效仿青島啤酒引入復星國際的模式進行混改。2017年3月,珠江啤酒通過定向增發引入“廣州國資發展控股有限公司”、英特布魯國際等幾家特定战略投資者,並募集資金43.12億元。根據公司規劃,募集資金將用於現代化營銷網絡建設及升級項目、O2O銷售渠道建設項目、啤酒產能擴大及搬遷項目、精釀啤酒生產线及體驗門店建設項目等8個項目。

然而,從項目進度來看,珠江啤酒上述8個募投項目進展並不順利。截至2023年末,珠江啤酒募集資金承諾項目累計投入資金22.21億元,整體進度約爲50%,其中只有南沙珠啤二期年產100萬kl啤酒項目投資進度達到99%,而湛江珠海項目、精釀啤酒生產线及體驗門店建設項目等項目累計進展幾乎爲0。

值得一提的是,珠江啤酒“現代化營銷網絡建設及升級項目”原計劃投入募集資金8億元,後將擬使用募集資金金額大幅降低至2.28億元。截至2023年末,該項目進展爲82.98%,7年時間仍未完成營銷網絡的建設。

實際上,隨着啤酒行業進入到紅海市場,珠江啤酒實現全國化擴張的機會並不大。數據顯示,2017年-2022年,珠江啤酒來自其他區域(非華南區域)銷售收入由2.01億元增長至3.05億元,始終不及2010年度同期水平。2023年,珠江啤酒非華南區域銷售收入下滑至2.68億元,收入佔比跌破5%。

在全國化布局推進不力的困局下,珠江啤酒選擇加大了對廣東大本營的投入,並將高端化轉型提上日程。2019年,珠江啤酒推出高檔價位產品97純生,有力帶動了公司純生類銷量增長和結構升級。2020年-2022年,珠江純生系列產品銷量復合增速達到11%,高檔產品營收增速明顯高於公司整體營收增速。

隨着高檔啤酒銷量的穩步提升,珠江啤酒營收實現了平穩的增長,淨利潤水平也有明顯的提升。數據顯示,2017年-2023年,珠江啤酒營業收入分別爲33.49億元、35.09億元、37.6億元、40.4億元、43.8億元、49.28億元,淨利潤分別爲1.85億元、3.66億元、4.97億元、5.69億元、6.11億元和5.98億元。

不難看出,混改落地後珠江啤酒淨利潤增幅明顯高於其營收增幅。這其中,一方面是源於低基數效應,另一方面則是得益於利息收入的大幅增長。

事實上,由於募投項目一再推遲與延期,珠江啤酒“節省”下來的募集資金爲公司貢獻了不菲的利息收入。2018年-2023年,珠江啤酒利息收入均保持在2.2億元上,在公司淨利潤中的貢獻度超過30%。

由此不難看出,珠江啤酒過去幾年業績的增長有一定虛高的成分。未來,隨着募投項目的推進,公司利息收入大概率會進入到下行模式。彼時,珠江啤酒難免會進入到“財務卸妝”的模式,這也是公司股價十年不漲的深層次原因。

另外,在當下啤酒消費走弱的背景下,過往啤酒企業通過高端化“以價換量”的邏輯正面臨新的挑战,這從百威亞太中國區收入銷量雙雙承壓就可以看出來。而從營收構成來看,珠江啤酒高檔啤酒收入佔比已經達到63.70%,未來提升空間也較爲有限。

顯然,一面全國化時間窗口的關閉,一面是高端化升級的天花板壓力,珠江啤酒想要重回啤酒一线陣營並不容易。對投資者來說,這絕非一份中報業績就可以徹底打消的疑慮。遲遲走不出華南大本營的珠江啤酒,該如何避免被邊緣化的命運?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“走不出廣東”的珠江啤酒

地址:https://www.sgitmedia.com/article/37177.html

相關閱讀:

- 冬至將至,分享8道家常菜,好喫營養,葷素搭配,適合冬至家宴 2024-12-19

- 啥情況?蛋糕火了,盆兒斷貨了?盒馬贏麻了! 2024-12-19

- 麻辣雞翅制作祕籍:香辣過癮,輕松徵服你的味蕾! 2024-12-19

- 把它作爲雜糧主食,真的很優秀! 2024-12-19

- 老兩口的晚餐,曬朋友圈火了,網友:這才是家常飯菜該有的樣子 2024-12-19

- 冬日雙人暖身早餐,只有2樣,好喫營養又省事,簡單快捷超滿足 2024-12-19

- 《燦爛的風和海》央一首播,小資劇,創意寫作的劇本,浪漫的拍攝 2024-12-19

- 劉德華12歲女兒近照罕見曝光 穿露肩裙回眸神似媽媽 2024-12-19