超越紅牛,東鵬飲料的得與失

2024-07-22 20:02 admin

紅星資本局原創

記者|劉謐

編輯|肖子琦

“年輕就要醒着拼”“累了困了喝東鵬特飲”,提到東鵬飲料(605499.SH),其宣傳策略往往與“奮鬥”“打拼”等詞聯系在一起。

據尼爾森IQ數據顯示,2023年,東鵬特飲在中國能量飲料市場中銷售量佔比由2022年末的36.70%提升至43.02%,排名保持第一;銷售額佔比由2022年末的26.62%提升至30.94%,排名穩居第二。

如果按市場份額計算,東鵬特飲已經成爲了我國能量飲料行業當之無愧的市場一哥。

紅星資本局注意到,在東鵬飲料近期公布的2024年上半年業績預告中,企業表現較爲亮眼,預計2024年上半年實現淨利潤16億元至17.3億元,同比增長44.39%至56.12%;預計實現營業收入78.6億元到80.8億元,同比增長43.95%至47.98%;營收與淨利潤均實現兩位數增長。

不過與此同時,東鵬飲料的第二大股東再次實施新一輪股份減持,此舉引起市場的高度關注;加之企業業務結構單一,也加深了市場對於東鵬飲料在構建品牌多元化、探索“第二增長曲线”方面進展緩慢的疑慮。

靠大單品策略打开市場

2009年,東鵬飲料开啓了聚焦“東鵬特飲”的大單品策略;此後東鵬飲料業績增長的同時,也陷入了營收過於單一的局面。

財報顯示,2023年公司實現營業收入112.6億元,同比增長32.4%;淨利潤20.4億元,同比增長41.6%。

這是東鵬飲料營收首次超過百億;然而,這其中,東鵬特飲系列銷售額的營收就有103.36億元,東鵬特飲營收佔比爲91.87%。

財報顯示,2024年第一季度,東鵬特飲和其他飲料分別實現營收31.01億元和3.77億元,同比分別增長30.11%和257.01%,佔總營收的89.16%和10.84%;雖然其他飲料收入有所增加,但東鵬特飲對營收的貢獻依然在九成左右;企業營收結構過於單一。

說到東鵬特飲的成長,就不得不提紅牛的商標權紛爭。1995年泰國天絲同華彬集團合作,將紅牛功能飲料帶入國內,當時市場份額一度達90%以上。2016年後,雙方產生商標權紛爭,泰國天絲不同意華彬延長國內經營期限,這直接或間接地擾動了紅牛市場地位。

而在此期間,東鵬特飲通過性價比策略,價格僅爲紅牛的一半;並通過大量的營銷推廣,成功地喫到了這塊市場蛋糕。

不過由於目前東鵬飲料的營收過於單一,擺在企業面前的一大挑战,是國內能量飲料市場空間還有多大。

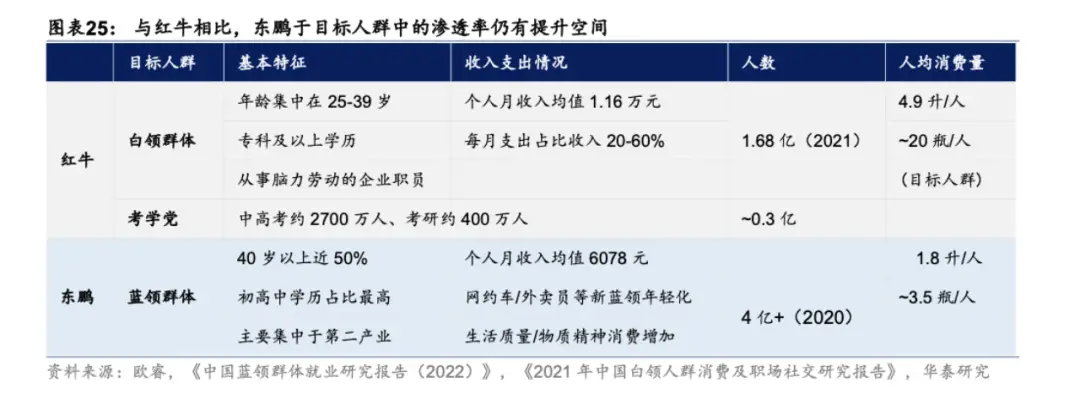

從產品定位來看,東鵬特飲主要瞄准快遞員、外賣員等既有充能解乏需求、亦有價格敏感度的藍領人群。

據《中國藍領群體就業研究報告》數據,2022年全國就業人員7.3億余人中,第二產業由約2.17億人降至約2.11億人,第三產業由約3.59億人降至約3.46億人,藍領就業人員總數有所下降,這顯然直接影響東鵬特飲的基本盤。

與此同時,如果東鵬特飲想把目標用戶放在白領群體身上,搶佔這部分市場也有一定難度。

一方面,東鵬特飲需要與紅牛、战馬、元氣森林(大魔王)等一衆對手競爭,另一方面,咖啡仍是大多數白領首選的提神飲品,能量飲料市場仍需做好用戶教育。

事實上,據尼爾森IQ數據,2023年中國能量飲料市場銷售額同比增長不到3%,而即飲咖啡市場銷售額同比增長10%以上。

目前可見的是,國內能量飲料市場的需求逐漸趨於飽和、行業競爭加劇、東鵬特飲產品定位較固化,這導致企業在能量飲料方面的市場空間,或許不容樂觀。

營收“接力棒”難覓

高度依賴單一產品使得企業面臨較大風險,一旦市場出現波動或競爭加劇,企業的整體業績可能會受到較大影響。

2023年3月3日,東鵬飲料董事長林木勤表示:“未來三年,我們必須培育發展出第二增長曲线,我們不能有躺平的心態。”

今年1月,東鵬飲料宣布推出新品,要在酒飲市場分一杯羹。據了解,此次推出的新品爲“VIVI雞尾酒”,分爲柑橘、白桃、青提三個口味,酒精度8度,產品建議零售價每罐9元。

來源:天貓

不過,東鵬飲料這款雞尾酒產品並沒有激起太大的市場浪花,甚至有網友調侃東鵬飲料“不務正業”。在東鵬旗艦店內,相關酒產品的銷量並不算高。

而在此之前,東鵬飲料還推出過多款產品。

比如2021年,東鵬飲料推出氣泡水、即飲咖啡以及女性功能飲料和飲用水等。

2023年,東鵬飲料又推出了電解質飲料、生椰拿鐵、無糖烏龍茶等多款產品,被市場形容爲“撒網式多元化”。

但總的來說,東鵬飲料其他飲料收入對營收的貢獻依然只有10%左右,這些產品大多屬於起步階段。

從行業競爭來看,東鵬飲料的每一個潛在“第二曲线”都面臨來自行業頭部玩家的壓力。比如電解質飲料競爭對手有尖叫、外星人;無糖茶有東方樹葉、三得利;雞尾酒方面RIO則是當之無愧的行業一哥。

看上去,東鵬飲料的種種新品,依然缺乏創新,產品層面更多地是跟隨與模仿。

此外,財報顯示,東鵬飲料的研發費用率正在逐年下降,2021-2023年分別爲0.61%、0.51%、0.48%。

總的來說,東鵬飲料需要找到“第二曲线”,這是企業維持業績增長的關鍵;不過一方面市場競爭激烈,同時企業在產品創新層面略顯不足,這都給東鵬飲料業務多元化帶來了不小挑战。

股東頻繁減持引爭議

近日,東鵬飲料的第二大股東再次減持一事,引發外界廣泛討論。

據了解,君正投資爲東鵬飲料的第二大股東,自東鵬飲料上市以來,多次提出減持計劃;這些減持計劃多通過集中競價交易方式和大宗交易方式進行。

最近的一次是7月2日,東鵬飲料發布公告,君正投資計劃在7月25日至10月24日期間進行減持。此次減持數量不超過12,000,300股,佔公司總股本的3%。

而在2024年1月26日、2023年1月20日、2022年5月25日與9月20日,第二大股東四度拋出減持計劃。

通過四輪減持金額合計,君正投資已成功套現28.79億元,加上此次計劃減持將獲得的25.55億元,二股東將合計套現約54.34億元。

第二大股東的頻繁減持,要從一個名爲宋向前的投資人說起。

公开資料顯示,宋向南爲加華資本的掌門人,加華資本是一家專注於投資消費與服務行業的投資機構,投過居然之家、洽洽食品、來伊份、巴比食品等行業細分領域龍頭企業。

宋向前很早就注意到了東鵬飲料,並在經過長時間的觀察和溝通後,於2017年對其進行战略投資。具體而言,加華資本通過君正投資(其中宋向前爲實控人)以3.5億元的價格獲得了東鵬飲料10%的股權,其中包括直接增資和從東鵬飲料實控人林木勤處受讓的股份。

7月3日,受此次減持計劃消息影響,東鵬飲料股價开盤後低开低走,最終收跌6.09%。

總的來說,君正投資的持續減持計劃對東鵬飲料的影響是復雜的,既可能引發市場的短期波動和投資者信心,也有可能對企業的战略方向和經營計劃帶來一定調整。不過,長期來看,企業的基本面與發展潛力仍是企業根本。

紅星資本局關注上市公司的一切新聞

歡迎報料,私信小編!

各種商務合作請勿擾

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:超越紅牛,東鵬飲料的得與失

地址:https://www.sgitmedia.com/article/36025.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22