「垂涎者」貝萊德 比特幣現貨ETF背後有哪些思量?

2023-06-27 09:05 Foresight News

作者:huf,Pear Protocol 聯合創始人;編譯:Frank,Foresight News

人們並不真正了解貝萊德(Blackrock)是什么,也不了解他們在做什么。

首先讓我們簡單介紹一下貝萊德的創始人兼首席執行官 Larry Fink,因爲這將在後面變得很重要。

Larry Fink 於 1976 年加入華爾街,他很聰明,也賺了錢。他率先提出了債務證券化(將不同的貸款打包成債券)的理念。然後,他負責管理這些抵押支持證券(MBS)的交易部門,是的,就是那些導致 2008 年全球金融危機的債券。

Larry Fink 隨後犯了一個錯誤,因爲對利率的錯誤投注而損失了超過 9000 萬美元,這讓他鬼意識到:風險管理很重要、客戶信任很重要。

於是雄心勃勃的 Larry Fink 決定創立自己的公司,並專注於這兩個原則,也就是說,「相信我,兄弟」。

爲了开始創業,他找到了黑石集團(Blackstone Group)的同事,獲得了 500 萬美元的信貸額度。於是,黑石金融管理公司(Blackstone Financial Management)誕生了, 20 年後經歷了大量並購的它,變成了如今擁有約 9 萬億美元資產管理規模的貝萊德,也是世界上最大的資產管理公司。

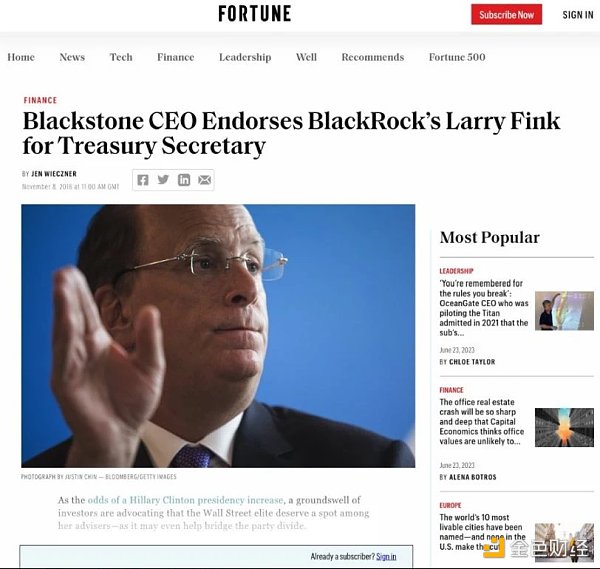

但對 Larry Fink 來說,僅僅建立一個偉大的企業還不夠, 2016 年,他還被廣泛認爲是希拉裏·克林頓(Hillary Clinton)當選美國總統後的候任美國財政部長。

他有着深厚的政治人脈和背景,是一位直言不諱的民主黨人,大家經常聽到他說「正如我告訴華盛頓的那樣……」

現在,讓我們把視角回到貝萊德這家大型資產管理公司,有人認爲它將「擁有你所有的比特幣」。

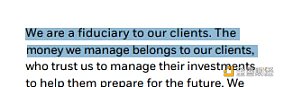

但其實貝萊德並不擁有任何東西,他們的客戶才是真正的所有者。貝萊德只是管理這些資產,並沒有托管功能,它也不是銀行。

不相信我?那可以查看一下他們年度報告的第一頁:「We are a fiduciary to our clients. The money we manage belongs to our clients」(我們是客戶的受托人,我們管理的資金屬於客戶)。

那么貝萊德是如何運作的呢?很簡單,假設你想要投資美國股票,與其自己購买所有的股票,並頻繁地重新平衡或每次交易都繳納稅款,不如購买一只貝萊德 ETF 或者貝萊德主動管理基金,讓他們替你完成這些操作。

你會收到一張收據,以確認你對該 ETF 或主動型基金的所有權(按持有的百分比計算),然後該 ETF 或基金會跟蹤這些標的資產的價值和表現,貝萊德不能對這些資產做太多事情,只能使用托管銀行來持有它們(僅在 ISDA/CSA 下進行回購)。

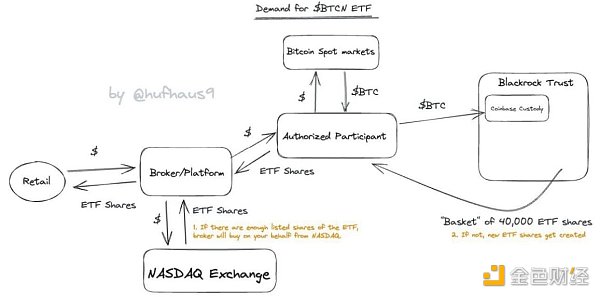

同樣地,貝萊德對進入 Coinbase 托管账戶的現貨比特幣也無能爲力,因爲比特幣根本不屬於他們,他們只是讓你獲得更具性價比的購买服務。

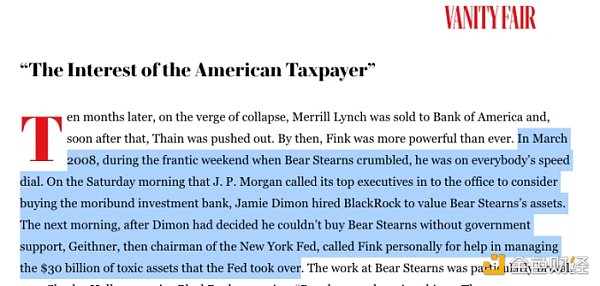

但是,真正有趣的是貝萊德與美國政府和美聯儲的關系。你知道 2008 年美聯儲從貝爾斯登手中接管的有毒資產最後由誰來管理么?

沒錯,正是貝萊德。

此外, 2020 年當鮑威爾和美聯儲想开始購买一些公司債券以幫助支撐經濟時,你猜他們找了誰?

沒錯,也是貝萊德。

這就是有趣的地方,猜猜今年初美國聯邦存款保險公司(FDIC)選擇讓誰來負責清理 Signature Bank 和硅谷銀行的投資組合?

沒錯,還是貝萊德。

正如彭博高級 ETF 分析師 Eric Balchunas 所指出的那樣,貝萊德申請比特幣現貨 ETF 確實是一件大事,那么貝萊德對數字資產的總體看法又是怎樣的呢?

我們可以在他們年度報告中的第 19 頁找到答案。

貝萊德已經確定了一些他們感興趣的東西,尤其是包括股票和債券在內的現實世界資產(RWA)的代幣化。

請記住,Larry Fink 這個人曾在債務證券化上下了大賭注,並大賺一筆。也就是說,他完全理解金融創新的力量(尤其是封裝資產),以及其爲新產品、資本效率、成本優勢等方面所帶來的潛力。

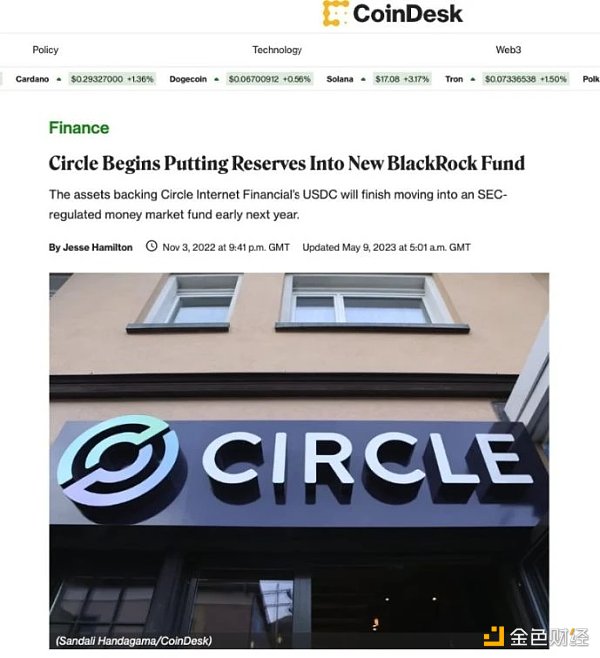

但這並不是貝萊德在加密領域的唯一關注方向,他們也說到做到,並與富達(Fidelity)和其他幾家公司一起向穩定幣 USDC 的發行商 Circle 投資了 4 億美元。

Circle 聯合創始人兼 CEO Jeremy Allaire 也很喜歡他,因爲 Circle 利用貝萊德幫助他們管理部分儲備資產(盡管費用很高)。

對我來說,超級有趣的是,貝萊德選擇使用 Coinbase 作爲現貨比特幣 ETF 的托管人——也就是說,它選擇了一家正被美國證券交易委員會(SEC)虎視眈眈的公司。

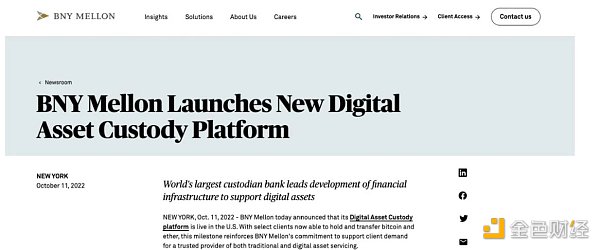

它本可以選擇紐約梅隆銀行這家美國歷史最悠久、最受信任的銀行作爲安全的選擇,要知道下面這條新聞在當時可是大新聞。

但話說回來,這真的是個驚喜么?畢竟貝萊德本就已經涉足了 Coinbase 的一些業務,例如 Coinbase 與阿拉丁(Foresight News 注,阿拉丁是滿足貝萊德自身和其機構客戶高效運營和投資管理需求的一體化平台)的合作夥伴關系。

你可以引用我的話:阿拉丁之於貝萊德,就像 AWS 之於亞馬遜。

那么這會給我們帶來什么影響呢?好吧,美國證券交易委員會(SEC)仍然可以基於兩個理由拒絕 ETF:

現貨比特幣可以被操縱;

目前根據與納斯達克的監管共享協議,沒有「足夠規模」的現貨交易所;

很明顯,這裏有一些可能發生變化的部分,貝萊德不希望現貨比特幣被幣安與趙長鵬等主導,或者擁有一個像 Tether 這樣強大的美國國債和比特幣的持有者。

而 USDT 整個交易鏈條的薄弱部分,也正是使用它進行交易的交易所。

這就是爲什么有一場系統性的全球攻擊,試圖去關閉幣安,以及爲什么美國強烈傾向於一個基於 KYC 的 USDC 穩定幣系統——貝萊德肯定對 Tether 比它賺更多錢感到憤怒。

所以經過深思熟慮,比特幣現貨 ETF 是一種折中的方案——貝萊德旨在成爲在比特幣交易所中產生的流量和費用的受益者。

雖然第一次申請可能會被拒絕,ETF 批准可能會不斷推遲,但有一件事是肯定的,貝萊德它們已經垂涎欲滴。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「垂涎者」貝萊德 比特幣現貨ETF背後有哪些思量?

地址:https://www.sgitmedia.com/article/3471.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20