Mint Ventures:山寨幣跌跌不休 是時候重新關注DeFi了

2024-07-05 10:24 Mint Ventures

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Mint Ventures:山寨幣跌跌不休 是時候重新關注DeFi了

Mint Ventures

個人專欄

剛剛

Mint Ventures

個人專欄

剛剛

關注

關注

作者:Alex Xu Lawrence Lee,Mint Ventures

引言

Defi賽道作爲加密領域最古老的賽道之一,在本輪牛市的表現並不盡如人意,Defi板塊在過去一年中的整體漲幅(41.3%)不但遠遠落後於平均水平(91%),甚至落後於以太坊(75.8%)。

而如果只看2024年的數據,Defi板塊的表現同樣很難說好,整體下跌11.2%。

然而,在筆者看來,在BTC一度創出新高後山寨幣齊齊下跌的奇特市場背景下,Defi板塊,尤其是其中的頭部項目可能迎來了其誕生以來最佳的布局時刻。

通過本文,筆者希望通過對以下幾個問題的探討,釐清對當下時刻Defi價值的看法:

本輪山寨幣大幅跑輸BTC和以太坊的原因

爲什么現在是關注Defi的最佳時刻

部分值得重點關注的Defi項目,以及它們的價值來源和風險

本文遠未囊括市場上具有投資價值的Defi,文中所提及的Defi項目僅作爲舉例分析,並非投資建議。

本文爲筆者截至發表時的階段性思考,未來可能發生改變,且觀點具有極強的主觀性,亦可能存在事實、數據、推理邏輯的錯誤,歡迎同業與讀者的批評和進一步探討。

以下爲正文部分。

山寨幣價格大幅滑跌之謎

在筆者看來,本輪山寨幣價格表現不如預期,加密行業的內部原因主要有三:

需求端增長不足:缺少吸引人的新商業模式,大部分賽道的PMF(product market fit)遙遙無期

供給端超量增長:行業基建進一步完善,創業門檻進一步降低,新項目超量發行

解禁潮持續不斷:低流通高FDV項目的代幣持續解鎖,帶來沉重的拋壓

讓我們分別來看這三個原因的背景。

需求端增長不足:第一輪缺乏創新敘事的牛市

筆者在3月初撰寫的《備战牛市主升浪,我對本輪周期的階段性思考》一文中提到本輪牛市缺少與21年Defi、17年ICO同等量級的商業創新和敘事,因此策略上應該超配BTC和ETH(受益於ETF帶來的增量資金),控制山寨的配置比率。

截至目前,這一看法是非常正確的。

沒有新的商業故事,導致創業者、產業投資、用戶和資金的流入大幅降低,更要緊是這一現狀壓制了投資者對行業發展的整體預期。當市場上久久沒有看到如“Defi將吞噬傳統金融”、“ICO是全新的創新和融資範式”和“NFT顛覆內容產業生態”這樣的故事,投資者自然會用腳投票走向有新故事的地方,比如AI。

當然,筆者也不支持太過悲觀的論調。盡管本輪尚沒有看到吸引人的創新,但是基建卻在不斷完善:

區塊空間費用大幅下降,L1到L2都是如此

跨鏈通信方案逐漸完備,且擁有豐富的可選清單

用戶友好的錢包體驗升級,比如Coinbase的智能錢包支持無私鑰快速創建和恢復、直接調用cex余額、無需充值gas等功能,讓用戶接近web2的產品體驗

Solana推出的Actions和Blinks功能,可以把與Solana的鏈上交互發布到任何常見的互聯網環境,進一步縮短了用戶的使用路徑

以上基建就好像現實世界的水電煤和公路,它們不是創新的結果,但卻是創新湧現的土壤。

供給端超量增長:項目數量超發+高市值代幣持續解鎖

實際上換個角度看,雖然不少山寨幣的價格已經創出年內新低,山寨幣的總市值相較於BTC並沒有跌得很慘。

截至目前爲止,BTC的價格從高點下跌了18.4%左右,而山寨幣的總市值(Trading View系統中以Total3顯示,表示總加密市值扣除BTC和ETH之後的值)也僅僅下跌了-25.5%。

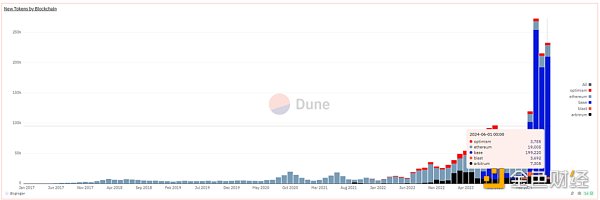

山寨總市值的有限下跌,是以新增山寨幣總量和市值的大幅擴容爲背景的,從下圖我們可以直觀地看到本輪牛市的代幣數量增幅趨勢是歷史上最迅猛的一年。

需要說明的是,以上數據僅統計了EVM鏈的代幣發行數據,90%以上發行於Base鏈上,實際上更多的新增代幣由Solana貢獻,無論是Solana還是Base,新發行的代幣中大部分都是meme。

其中,本輪牛市新出現的市值較高的代表性Meme有:

dogwifhat:20.4億

Brett:16.6億

Notcoin:16.1億

DOG•GO•TO•THE•MOON:6.3億

Mog Coin:5.6億

Popcat:4.7億

Maga:4.1億

除了meme之外,大量基礎設施型代幣也在或將在今年發行上所,比如:

二層網絡有:

Starknet:流通市值9.3億,FDV71.7億

ZKsync:流通市值6.1億,FDV35.1億

Manta network:流通市值3.3億,FDV10.2億

Taiko:;流通市值1.2億,FDV19億

Blast:流通市值4.8億,FDV28.1億

跨鏈通信服務有:

Wormhole:流通市值6.3億,FDV34.8億

Layer0:流通市值6.8億,FDV27.3億

Zetachain:流通市值2.3億,FDV17.8億

Omni network:流通市值1.47億,FDV14.2億

構鏈服務有:

Altlayer:流通市值2.9億,FDV18.7億

Dymension:流通市值3億,FDV15.9億

Saga:流通市值1.4億,FDV15億

*以上市值數據來源均爲Coingecko,時間爲2024.6.28

除此之外,還有大量已經上所的代幣面臨海量解鎖,它們的共同特點是低流通比率,高FDV,進行過早期的機構輪融資,機構輪的代幣成本很低。

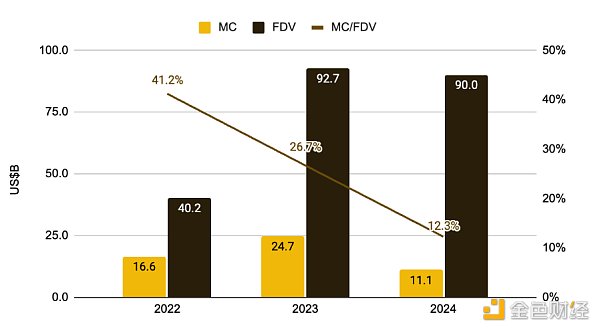

而本輪需求端和敘事的疲軟,疊加資產供給端的超量發行是加密周期裏的第一次,盡管項目方嘗試通過進一步降低上市時的代幣流通比率(從2022年的41.2%降至12.3%)來維持估值,並逐漸拋售給二級投資者,但兩者的共振終於還是導致了這些加密項目估值中樞的整體下移,2024年各大板塊中僅有Meme、Cex、Depin等極少的幾個板塊維持正收益。

不過在筆者看來,這種高市值VC幣估值中樞的崩跌,是市場對種種加密怪象的正常回應:

批量式創建鬼城Rollup,只有TVL和機器人卻沒有用戶

通過翻新名詞融資,實際上提供大同小異的解決方案,比如大量的跨鏈通信服務

面向熱點而不是實際用戶需求創業,比如大量的AI+Web3項目

遲遲找不到或是幹脆不找盈利模式,代幣沒有價值捕獲

這些山寨幣估值中樞的下跌,正是市場自我修復的結果,是泡沫破裂的良性過程,是資金用腳投票、進行市場出清的自救行爲。

實際情況是,大部分VC幣並不是全無價值,它們只是太貴了,市場最終讓它們回到了應有的位置。

關注Defi正當時:PMF產品,走出泡沫期

從2020年起,Defi正式成爲了山寨幣集群中的一個類別。在2021年的上半年,加密市值Top100排行榜中最多的就是Defi項目,當時的類別多到眼花繚亂,誓要把傳統金融裏所有存在的商業模式在鏈上重做一遍。

在那一年,Defi才是公鏈的基礎設施,DEX、借貸、穩定幣、衍生品,是新公鏈上线後起手必做的4件套。

然而,隨着同質化項目的超發,大量的黑客攻擊(監守自盜),依靠左腳踩右腳的龐氏模型獲得的TVL迅速坍塌,螺旋升天的代幣價格螺旋歸零。

進入本輪牛市周期,大部分存活至今的Defi項目價格表現也不盡如人意,對Defi領域的一級投資也越來越少。跟任何一輪牛市开始的時候那樣,投資者最喜歡的是本輪周期新出現的故事,Defi並不屬於此類。

但也正是如此,從泡沫中走出來的Defi項目,开始顯得比其他山寨幣項目更有吸引力了,具體來說:

業務面:擁有成熟的商業模式和盈利模型,頭部項目具備護城河

DEX和衍生品賺取交易手續費、借貸收取息差收入、穩定幣項目收取穩定費(利息)、Staking服務收取質押服務費,盈利模式清晰。各賽道的頭部項目的用戶需求是有機的,基本度過了用戶補貼階段,部分項目在扣除代幣排放後依舊實現了正現金流。

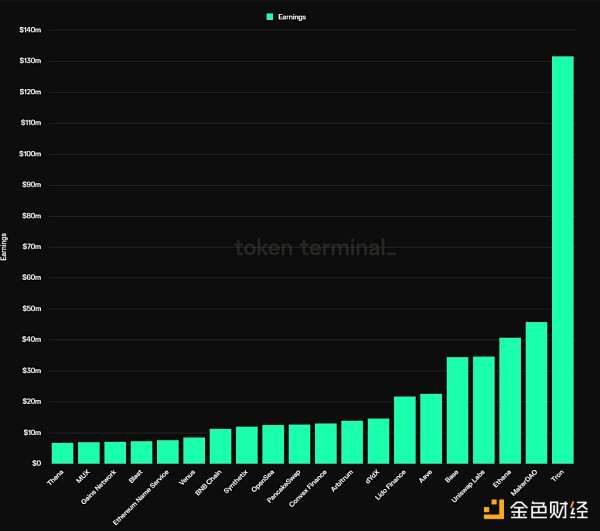

根據Tokentermial的統計數據,2024年截止目前利潤最高的前20大協議中,12個是Defi項目,分類來說是:

穩定幣:MakerDAO、Ethena

借貸:Aave、Venus

質押服務:Lido

DEX:Uniswap labs、Pancakeswap、Thena(收入來自於前端手續費)

衍生品:dYdX、Synthetix、MUX

收益聚合:Convex Finance

這些項目的護城河多種多樣,有些來源於服務的多邊或雙邊網絡效應,有些來自於用戶習慣和品牌,有些則源於特殊的生態資源。但是從結果來看,Defi的頭部項目們在各自的賽道都呈現出某些共性:市場份額趨於穩定、後來競爭者減少、具有一定的服務定價權。

至於具體Defi項目的護城河,我們將在第三小節的項目部分詳述。

供給面:低排放、高流通比率,待解禁代幣規模小

上一小節我們提到,本輪山寨幣估值持續崩跌的主要原因之一就是大量項目基於高估值的高排放,以及目前天量解禁代幣進入市場所帶來的負面預期。

而頭部的Defi項目由於上线時間早,大部分都已經度過了代幣排放的高峰期,機構的代幣也基本釋放完畢,未來拋壓極低。比如Aave目前的代幣流通比率爲91%,Lido代幣流通比率爲89%,Uniswap代幣流通比率爲75.3%,MakerDAO流通比率爲95%,Convex的流通比率爲81.9%。

這一方面說明未來拋壓小,也意味着無論是誰想獲得這些項目的控制權,基本只能從市場上購买代幣。

估值面:市場關注度和業務數據背離,估值水平落入歷史低位區間

相對於Meme、AI、Depin、Restaking、Rollup服務等新概念,Defi本輪牛市的關注度一直非常稀薄,價格表現平平,但另一方面各個頭部Defi的核心業務數據,比如交易量、借貸規模、利潤水平卻持續增長,形成了價格和業務的背離,具體體現爲部分頭部Defi的估值水平已經來到了歷史最低位。

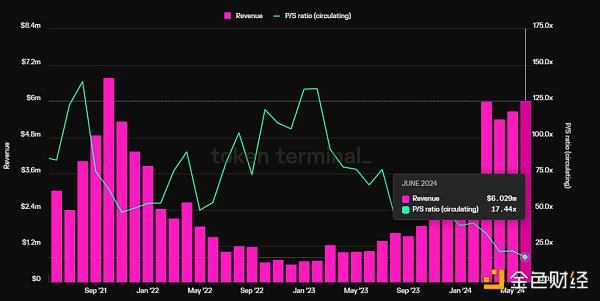

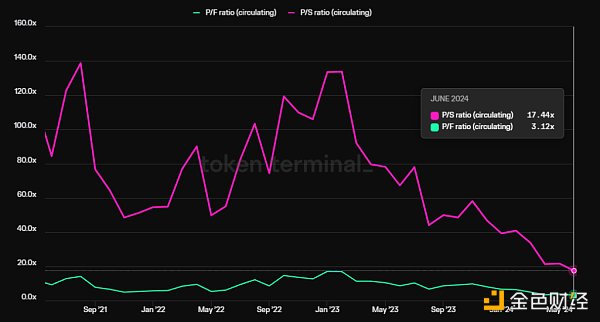

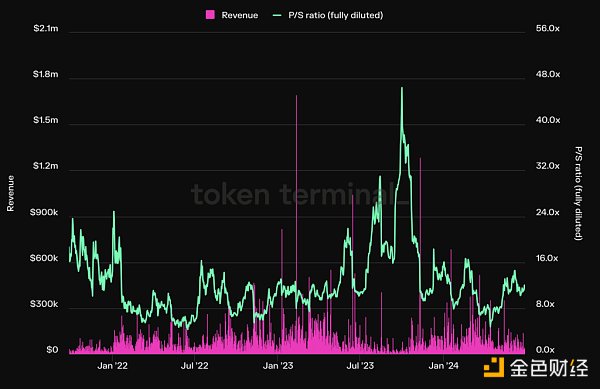

以借貸協議Aave爲例,在其季度收入(指淨收入,非整體協議收費)已經超越上輪周期的高點,創出歷史新高的同時,其PS(流通市值/年化收入)卻創出了歷史新低,目前僅爲17.4倍。

政策面:FIT21法案利於Defi產業合規,並可能引發潛在並購

FIT21,即《21世紀金融創新和技術法案》(Financial Innovation and Technology for the 21st Century Act),該法案主要目標是爲數字資產市場提供明確的聯邦監管框架,加強消費者保護,並促進美國在全球數字資產市場中的領導地位。該法案於23年5月提出,於今年5月22日在衆議院高票通過。由於該法案明確了監管框架以及市場參與者的規則,法案正式通過後,無論是創業還是傳統金融下場對Defi項目進行投資,都會變得更加便利。考慮以貝萊德爲代表的傳統金融機構近年對加密資產的擁抱態度(推動ETF上市、在以太坊上發行國債資產),Defi大概率是他們未來幾年重點的布局領域,傳統金融巨鱷的下場,並購可能是最便利的選項之一,而任何相關的跡象,哪怕是僅僅並購的意向,都將引發Defi龍頭項目的價值重估。

接下來,筆者將以部分Defi項目爲例,分析其業務情況、護城河,估值情況。

考慮到Defi項目衆多,筆者將優先選擇業務發展較好、護城河較寬,估值更具吸引力的項目進行分析。

值得關注的Defi項目

1. 借貸:Aave

Aave是歷史最悠久的Defi項目之一,其在2017年完成了融資之後,完成了從點對點借貸(彼時項目還叫Lend)向點對池借貸模式的轉型,並在上一個牛市周期超越了同賽道的頭部項目Compound,目前無論是市場份額還是市值,都是借貸賽道的第一名。

Aave的主要商業模式是賺取借貸的息差收入。此外,Aave於去年推出了自己的穩定幣GHO,GHO將爲Aave創造利息收入。當然,運營GHO也意味着新增的成本項,比如推廣費用、流動性激勵費用等等。

1.1 業務情況

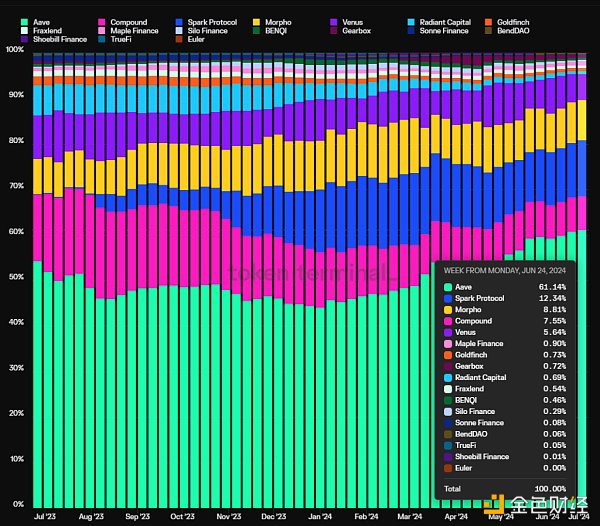

對於借貸協議來說,最關鍵的指標是活躍貸款規模,這是借貸類項目收入的主要來源。

下圖展示了Aave近一年的活躍貸款規模的市場份額情況,過去半年Aave的活躍貸款份額佔比持續上升,目前已經達到了61.1%,實際上該比率甚至更高,因爲圖表中對於Morpho架設在Aave和Compound上的收益優化模塊的貸款量進行了重復統計。

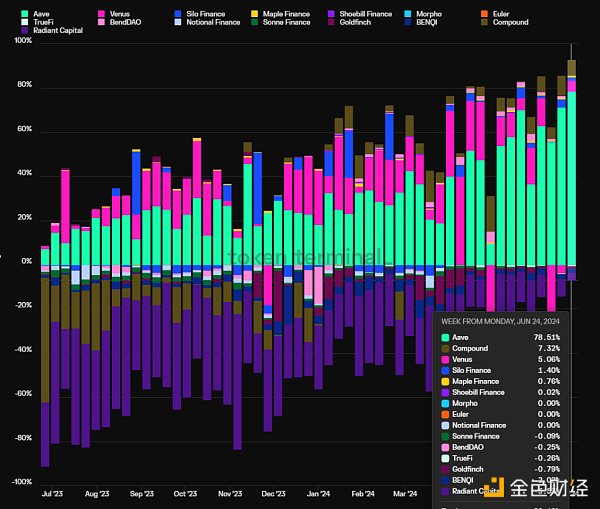

另一個關鍵指標是協議的盈利能力,即利潤水平。本文中的利潤=協議收入 – 代幣激勵。由下圖可見,Aave的協議利潤已經與其他借貸協議拉开了很大距離,很早就擺脫了通過代幣補貼刺激業務的龐氏模型(以下圖中的Radiant,紫色部分爲代表)。

1.2 護城河

Aave的護城河主要有以下4點:

1.安全信用的持續積累:大部分新的借貸協議會在上线的一年內出現安全事故,Aave運營至今,沒有發生過一起智能合約層面的安全事故。而一個平台的無風險平穩運行累計下來的安全信用,往往是Defi用戶在選擇借貸平台時最優先考慮的要素,尤其是資金體量較大的巨鯨用戶,比如孫宇晨就是Aave的長期使用者。

2.雙邊網絡效應:與許多互聯網平台一樣,Defi借貸是一個典型的雙邊市場,存款和借款用戶互爲供需兩端,存貸的單邊規模增長,會刺激另一邊的業務量增長,讓後來的競爭者更加難以追趕。此外,平台的整體流動性越充沛,存貸雙方的流動性進出就越平滑,也就越容易受到大資金用戶的青睞,這類用戶又反過來刺激了平台業務的增長。

3.優秀的DAO管理水平:Aave協議已經完全實現了基於DAO的管理,相比團隊中心化的管理模式,基於DAO的管理擁有更充分的信息披露,對重要決策更充分的社區討論。此外,Aave DAO的社區中活躍着一批治理水平較高的專業機構,包括頭部VC、高校區塊鏈俱樂部、做市商、風險管理服務商、第三方开發團隊、財務咨詢團隊等,來源豐富多樣,治理參與比較積極。從項目的運營結果來看,Aave作爲點對池借貸服務的後來者,在產品开發和資產拓展上,比較好地兼顧了增長和安全,實現了對老大哥Compound的超越,這個過程中DAO的治理起到了關鍵作用。

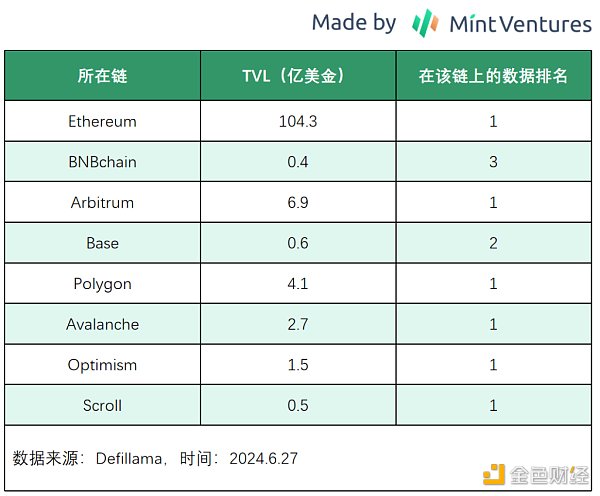

4.多鏈生態佔位:Aave幾乎在所有的EVM L1\L2上都有部署,且TVL在各鏈基本都處於頭部位置,在Aave正在开發中的V4版本中,將實現多鏈流動性的串聯,跨鏈流動性的優勢將更加明顯。具體見下圖:

除了EVM公鏈之外,Aave也正在評估Solana和Aptos,未來有在該網絡上部署的可能性。

1.3 估值水平

根據Tokenterminal數據,Aave由於協議費用和收入的持續回升,加上幣價仍在低位徘徊,其PS(流通市值和協議收入之比)和PF(流通市值和協議費用之比)均已經創出歷史新低,PS位17.44倍,PF爲3.1倍。

1.4 風險和挑战

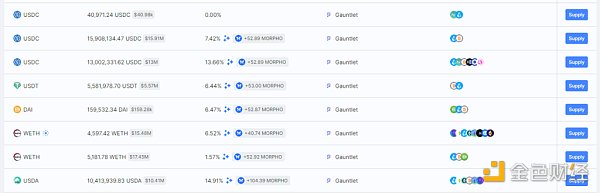

雖然Aave在借貸市場的份額持續攀升,但是一個新的競爭對手值得注意,它就是Morpho Blue的模塊化借貸平台。Morpho Blue爲有意構建借貸市場的第三方提供了一套模塊化的協議,你可以自由地選擇不同的抵押物、借款資產、預言機和風險參數,來構建自定義的借貸市場。

這種模塊化的方式,讓更多市場參與者進入到借貸領域,开始提供借貸服務,比如Aave曾經的風險服務商Gaunlet,寧愿中斷與Aave的服務關系,也要在Morpho blue推出自己的借貸市場。

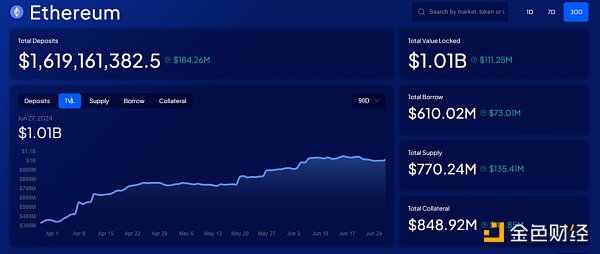

Morpho blue上线半年多以來增長迅速,已經成爲TVL僅次於Aave、Spark(MakerDAO推出的Aave v3 fork借貸平台)和Compound的第四大借貸平台。

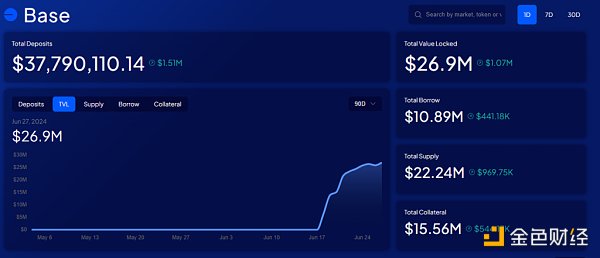

其在Base上的增速更爲迅猛,距今爲止上线不到2個月,TVL就已經達到了2700萬美金,而Aave在Base的TVL爲5900萬左右。

2. Dexs:Uniswap & Raydium

Uniswap和Raydium分屬於以太坊陣營的Evm生態和Solana生態。Uniswap早在2018年就推出了部署於以太坊主網的V1版本,不過真正讓Uniswap大火的是2020年5月上线的V2版本。Raydium則於2021年在Solana上线。

之所以要在Dexs賽道中要推薦關注兩個不同的標的,是因爲它們分屬於目前Web3用戶量最大的兩個生態,即圍繞公鏈之王以太坊構建的Evm生態,以及用戶增長最迅速的Solana生態,且兩個項目擁有各自的優勢和問題。接下來我們對這兩個項目分开解讀。

2.1 Uniswap

2.1.1 業務情況

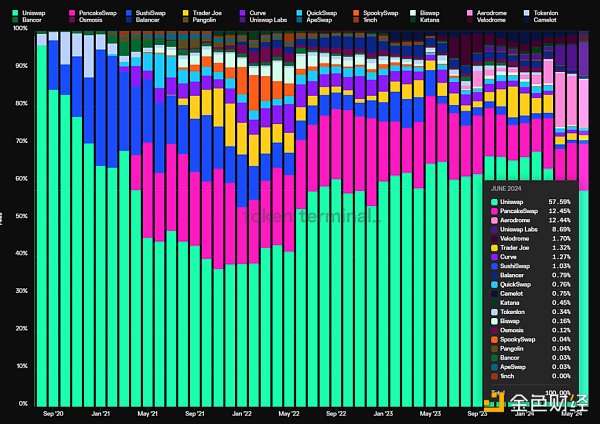

Uniswap自從V2版本上线以來,幾乎一直是以太坊主網以及大部分EVM鏈交易量份額最大的Dex。在業務方面我們主要關注兩個指標,即交易量和手續費。

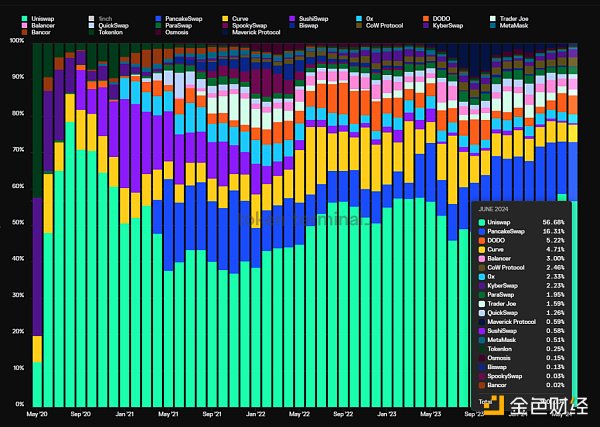

下圖是Uniswap V2版本上线以來的Dex月度交易量份額佔比情況(未包含非EVM鏈的DEX交易量):

從2020年5月V2版本上线至今,Uniswap的市場份額從最高2020年8月的78.4%,到2021年11月Dexs大战高峰期時的36.8%觸底,回升到現在的56.7%,可以說經歷了殘酷的競爭考驗,已經站穩了腳跟。

Uniswap在交易費的市場份額佔比同樣展示出了這一趨勢,其市場份額在2021年11月見底(36.7%),隨後便一路回升,目前爲57.6%。

更難能可貴的是,Uniswap除了在2020年(以太坊主網)和2022年末(OP主網)的短短幾個月時間對自己的流動性進行過代幣補貼,其余時間都沒有激勵過流動性,而大多數Dexs直到目前爲止仍未停止對流通性的補貼。

下圖爲各大Dexs的月底激勵金額的佔比,可以看到Sushiswap、Curve、Pancakeswap,再到目前Base上的ve(3,3)項目Aerodrome,它們都一度是同期補貼金額最大的項目,但是都沒有爭取到比Uniswap高的市場份額。

然而,Uniswap最被人詬病的一點是盡管沒有代幣激勵支出,但代幣同樣沒有價值捕獲,協議至今沒有开啓費用开關。

不過,2024年2月底,Uniswap开發者、基金會治理負責人Erin Koen在社區發布提案,對Uniswap協議進行升級,使其收費機制能夠獎勵已授權並托管其代幣的 UNI 代幣持有者,該提案在社區層面引發了諸多討論,後續原定於5月31日進行正式投票,但目前仍處於延遲狀態,尚未進行正式投票。盡管如此,Uniswap協議开啓收費和賦能Uni代幣的工作已經邁出了第一步,待升級的合約已經完成开發和審計工作,在可見的將來,Uniswap將會擁有單獨的協議收入。

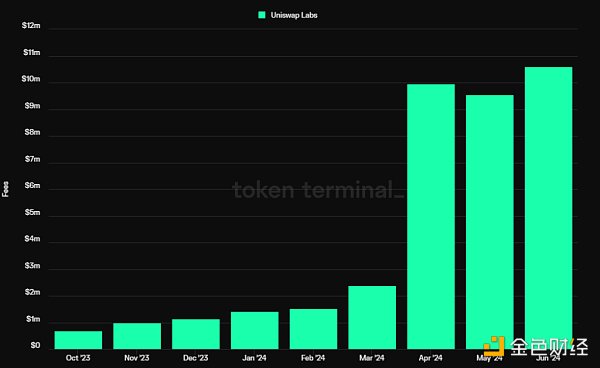

此外,Uniswap labs實際上早在2023年10月就已對那些使用Uniswap官方網頁前端和Uniswap錢包進行交易的用戶开啓收費,比率爲交易金額的0.15%,收費涉及的幣種爲ETH、USDC、WETH、USDT、DAI、WBTC、agEUR、GUSD、LUSD、EUROC、XSGD,但穩定幣交易和WETH\ETH的互換不收費。

而僅僅是Uniswap前端的收費,就已經讓Uniswap labs成爲了整個Web3領域收入最高的團隊之一。

可以想見,當Uniswap協議層費用开啓後,以2024年上半年的費用年化計算,Uniswap的年化費用約爲11.3億美金,假設協議收費比率爲10%,那么協議層年化收入約爲1.1億美金。

而後續Uniswap的Uniswap X和V4在今年下半年上线後,則有望進一步擴大其交易量和交易費用的市場份額。

2.1.2 護城河

Uniswap的護城河主要來自於以下3個方面:

1.用戶習慣:在Uniswap去年开啓前端收費之初,很多人都曾認爲這不是個好主意,很快用戶的交易行爲就會從Uniswap的前端切換至1inch等交易聚合器以規避支付額外的交易費用。然而,自從前端开啓收費以來,來自前端的收入始終呈現上漲狀態,其增速甚至超過了Uniswap整個協議的費用增速。

這一數據有力地說明了證明了Uniswap的用戶習慣的力量,大量的用戶並不在意這0.15%交易費用的支出,而是選擇保持自己的交易習慣。

2.雙邊網絡效應:Uniswap作爲一個交易平台是典型的雙邊市場,對於其業務模式的“雙邊”理解,一個角度是這個市場的兩邊是买家(trader)和做市者(LP),哪裏的交易越多越越活躍,則LP則越傾向於去哪裏提供流動性,彼此相互強化。雙邊的另一個角度是:市場的一邊是交易者,另一邊是部署代幣初始流動性的項目方。爲了讓自己的代幣更容易被大衆找到和交易,項目方往往傾向於在用戶更多、大衆更熟知的Dex部署初始流動性,而不是選擇相對冷門的二三线Dex,而項目方的這一行爲又進一步強化了用戶在交易時的習慣性行爲——新代幣優先去Uniswap交易,這就形成了“項目方”和“交易用戶”這個雙邊市場的互相強化。

3.多鏈部署:與Aave類似,Uniswap在多鏈的拓展上相當積極,交易量較大的EVM鏈均可見到Uniswap的身影,且其交易量基本都位於該鏈的Dex排名前幾位。

後續,隨着Uniswap X上线後對於多鏈交易的支持,Uniswap在多鏈流動性上的綜合優勢將進一步放大。

2.1.3 估值

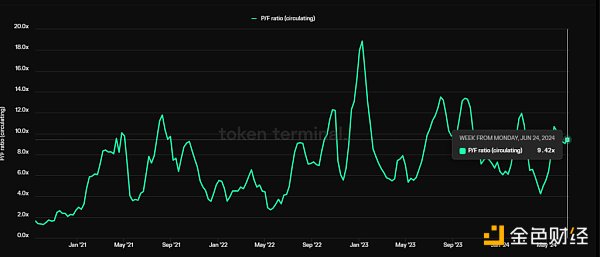

我們以Uniswap的流通市值和其年化費用的比值,即PF爲主要估值標准,會發現目前UNI代幣的估值處於歷史上較高的百分位區間,這或許是由於其即將到來的費用开關升級,已經提前反映在了市值水平上。

從市值水平來說,Uniswap目前流通市值近60億,全稀釋市值高達93億,同樣不算低。

2.1.4 風險和挑战

政策風險:今年4月,Uniswap收到了來自SEC的Wells Notice,這表示後續SEC將會對Uniswap採取執法行動。當然,隨着FIT21法案的逐漸推進,後續Uniswap等Defi項目有望獲得一個更透明可預期的監管框架,但考慮到該法案的表決和落地仍有較長時間,而來自SEC的訴訟將在中期內對項目的業務和代幣價格形成壓力。

生態位置:Dexs是流動性的基礎層,此前其上遊是交易聚合器,交易聚合器如1inch、Cowswap、Paraswap可以爲用戶提供全鏈流動性的比價,尋找最優交易路徑,這種模式一定程度上抑制了下遊Dex對用戶交易行爲的收費和定價能力。後續隨着行業的發展,內置交易功能的錢包成爲了更上遊的基礎設施,未來隨着意圖模式的引入,Dex們作爲底層流動性的來源,會成爲用戶完全無法感知的一層,這可能會進一步消解用戶直接使用Uniswap的習慣,進入完全的“比價模式”。也正是意識到了這點,Uniswap正在努力向生態上遊進發,比如大力推廣Uniswap錢包、發布Uniswap X進入交易的聚合層,以改善其所處的生態位置。

2.2 Raydium

2.2.1 業務情況

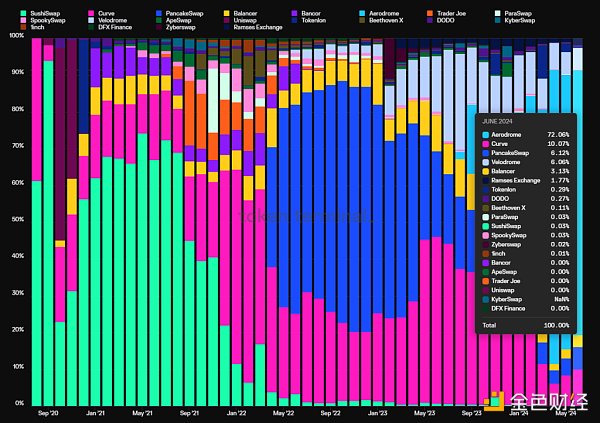

我們同樣會重點分析Raydium的交易量、手續費,而Raydium比Uniswap更好的一點在於它很早就开始了協議收費,擁有很好的協議現金流,因此我們把Raydium的協議收入也作爲重點考察項。

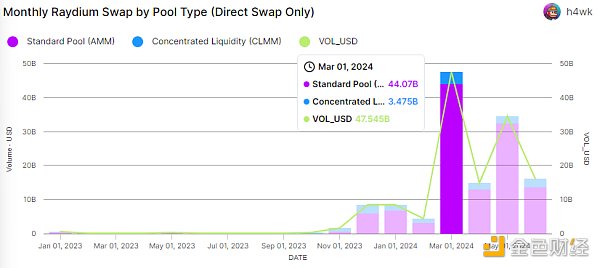

先來看Raydium的交易量,得益於本輪Solana生態的繁榮,其交易量從去年10月开始起飛,其3月交易量一度來到475億美金,約爲當月Uniswap交易額的52.7%。

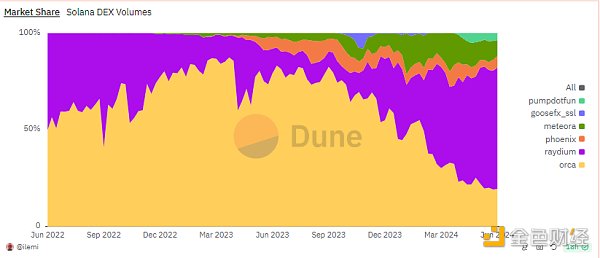

從市場份額來看,Raydium在Solana鏈上的交易量佔比從去年9月以後一直攀升,目前佔到Solana生態交易量的62.8%,其在Solana生態的統治力甚至超過了Uniswap在以太坊生態的位置。

而Raydium的市場份額之所以從低潮期的不到10%,逆襲至目前的60%以上,主要得益於本輪牛市周期持續至今的Meme風潮。Raydium採用的是兩種流動性池並用的方式,分爲標准AMM和CPMM兩種,前者類似於Uni V2,流動性均勻分布,適合高波動性的資產,後者類似於V3的集中流動性池,流動性提供者可以自定義流動性的區間,更加靈活,但也更爲復雜。

而Raydium的競爭對手Orca,則選擇全面擁抱Uni V3類型的集中流動性池模型。對於每天需要大批量生產、大批量配置流動性的Meme項目方來說,Raydium的標准AMM模型更加適合,因此Raydium成爲了Meme類代幣的首選流動性場所 。

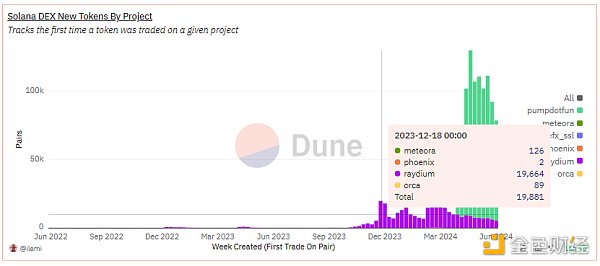

而Solana作爲本輪牛市最大的Meme孵化基地,自從今年11月以來每天都有幾百乃至上萬的新Meme誕生,Meme也是本輪Solana生態繁榮核心驅動因素,成爲了Raydium業務起飛的助燃劑。

從上圖可以看到,23年12月,Raydium一周的新增代幣數量爲19664,而同期Orca只有89。盡管理論上來說,Orca的集中流動性機制,同樣可以選擇將流動性進行“全範圍配置”,來獲得跟傳統AMM類似的效果,但這仍然不如Raydium的標准池來的簡單直接。

實際上Raydium的交易量數據也證明了這點,其來自標准池的交易金額佔比爲94.3%,這些交易量的絕大部分是由Meme類代幣貢獻的。

此外,Raydium作爲一個雙邊市場,與Uniswap一樣,服務着項目方和用戶的雙邊市場,Raydium上的散戶越多,Meme項目方就越傾向於在Raydium來布置初始流動性,這反過來也讓用戶,以及服務用戶的工具(比如各類打狗的TG bot)選擇Raydium進行交易,這種自我強化的循環進一步拉开了Raydium與Orca的差距。

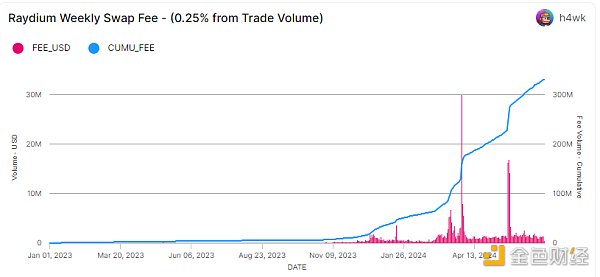

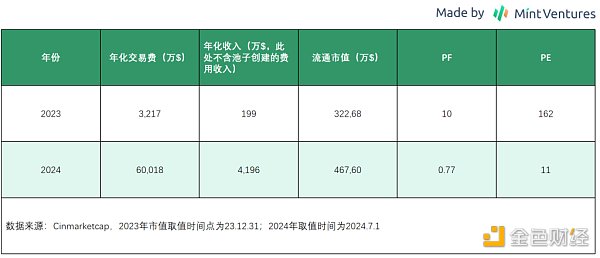

從交易費來看,Raydium在2024年上半年創造的交易費約爲3億美金,這個值是2023年全年Raydium交易費的9.3倍。

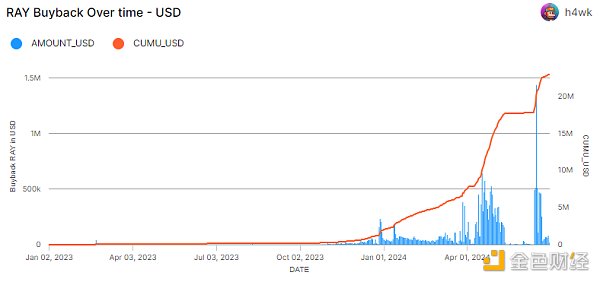

Raydium標准AMM池子手續費率爲交易量的0.25%,其中0.22%歸於LP,0.03%用於回購協議代幣Ray。而CPMM的費率可以自由設置爲1%、0.25%、0.05%和0.01%,LP將獲得交易費用的84%,剩余的16%中12%用於回購Ray,4%存入國庫。

Raydium在2024年上半年用於回購Ray的協議收入約爲2098萬美金,這個值是2023年全年Ray協議回購金額的10.5倍。

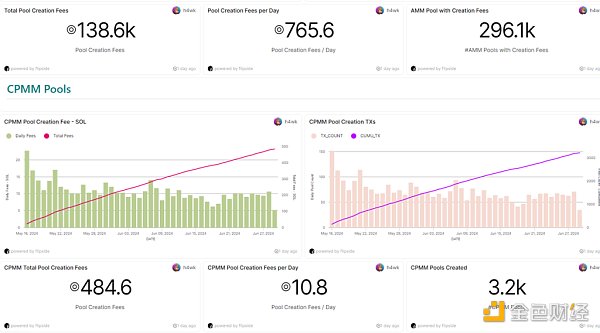

除了手續費部分的收入之外,Raydium還會對新創建的池子收費, 目前基於AMM標准池創建收費0.4 Sol,創建CPMM池收費0.15 Sol,目前Raydium每天平均收到的池子創建費用就高達775 Sol(按6.30 Sol價格計算,約合10.8萬美金。不過這部分費用即不歸入國庫,也不用於Ray的回購,而是用於協議的开發和維護,可以理解爲團隊收入。

與大多數Dex一樣,Raydium目前仍然存在對Dex流動性的激勵,盡管筆者沒有找到持續跟蹤其激勵金額的數據,但是我們可以從官方的流動性界面上,對目前正在激勵的流動性池的激勵價值進行大概統計。

根據目前Raydium對流動性的激勵情況,大約每周有48000美金價值的激勵支出,主要以Ray代幣爲主,該金額遠小於當前協議每周近80萬美金的收入(不包含創建池子的收入),協議處於正現金流的狀態。

2.2.2 護城河

Raydium是Solana上目前市場交易量最大的Dex,與競品相比,其主要優勢有來自於現階段的雙邊網絡效應,與Uniswap類似,得益於交易者與LP兩端業務的互相強化,以及項目方與交易用戶兩端的互相強化。這種網絡效應在Meme資產類別中尤其突出。

2.2.3估值

由於缺少23年以前的歷史數據,筆者僅以Raydium今年上半年的估值數據與2023年的估值數據進行對比。

隨着今年交易量的暴漲,盡管Ray的幣價有所上升,但是對比估值相較於去年依舊下降明顯,其PF和Uniswap等Dex相比也處於較低水平。

2.2.4風險和挑战

盡管近大半年Raydium的交易量和收入表現強勁,但其未來發展仍有諸多不確定性和挑战,具體來說:

生態位置:Raydium與Uniswap一樣同樣面臨生態位置的問題,且在Solana生態,以Jupiter爲代表的聚合器擁有更大的影響力,其交易量也遠超Raydium(6月Jupiter的總交易量爲282億,Raydium爲168億)。此外,以Pump.fun爲代表的Meme平台,逐漸取代Raydium發起項目的場景,更多的Meme通過Pump.fun啓動,而非Raydium,盡管雙方目前是合作關系。Pump.fun平台在項目端逐漸取代了Radyium的影響力,而Jupiter在用戶端也超越了Raydium對交易者的影響力。這一情況如果長期得不到改善,如果位於生態上遊的Pump.fun或Jupiter自建Dex,或是轉向競爭對手,將對Raydium形成重大影響。

市場風向轉變:在本輪Solana刮起Meme旋風之前,Orca交易量的市場份額是Raydium的7倍,本輪Raydium的標准池由於更友好Meme項目,讓Raydium重新奪回份額。但Solana的Meme之風還能持續多久,未來鏈上是否依舊是土狗的天下,這些都很難預測,當市場交易品種的類型發生轉向,Raydium的市場份額可能又將面臨挑战。

代幣排放:Raydium的代幣目前流通比率爲47.2%,相比大部分的Defi項目來說不算高,未來代幣解鎖後的拋售壓力可能導致價格承壓。不過考慮到項目目前已經擁有較好的現金流,賣幣並非唯一選擇,團隊也有可能銷毀未解禁的代幣,以打消投資者的顧慮。

較高的中心化程度:目前Raydium仍未开啓基於Ray代幣的治理程序,項目發展完全由項目方把控,這可能導致本應歸屬於持幣者的利潤無法傳導,比如協議回購的Ray代幣如何分配,至今懸而未決。

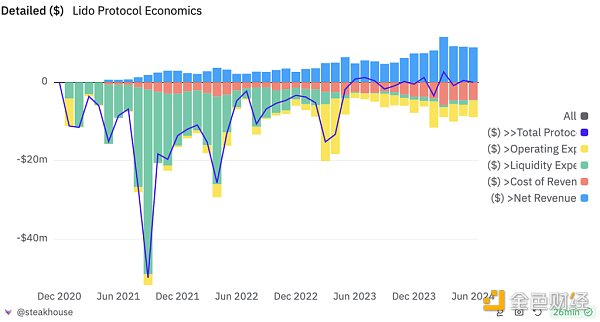

3. Staking:Lido

Lido是以太坊網絡領先的流動性質押協議。2020年底信標鏈啓動,標志着以太坊從PoW轉爲PoS的進程正式开始。由於當時質押資產的取回功能尚未上线,質押的ETH將喪失流動性。事實上,允許信標鏈質押資產取回的Shapella升級發生在2023年4月,也就意味着最早進入ETH質押的用戶有兩年半的時間無法獲得流動性。

Lido則开創了流動性質押這一賽道。用戶存入Lido的ETH會獲得Lido發放的stETH憑證,Lido在Curve上激勵了深厚的stETH-ETH LP,從而第一次給用戶提供了穩定的“既參與ETH質押獲得收益,又可以隨時取回ETH”的服務,开始迅速發展,此後逐步發展成爲以太坊質押賽道的龍頭。

在商業模式方面,Lido獲取其質押收入的10%,其中5%分配給質押服務商,5%由DAO管理。

3.1 業務情況

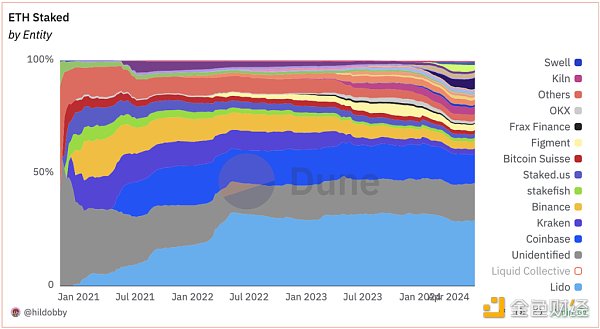

Lido目前的主要業務爲ETH流動性質押服務。此前,Lido也曾經是Terra網絡的第一大流動性質押服務提供商和Solana網絡的第二大流動性質押服務提供商,並也積極拓展其他如Cosmos、Polygon等各鏈的業務,不過後來Lido明智的進行了战略收縮,將重心全面轉向ETH網絡的質押服務。目前,Lido是ETH質押市場的領先者,也是目前TVL最高的DeFi協議。

憑借着大量 $LDO 激勵造就的深厚stETH-ETH流動性,以及2021年4月Paradigm和Dragonfly等機構的投資支持,Lido在2021年底就超過了當時的主要競爭對手-中心化交易所(Kraken和Coinbase),成爲以太坊質押賽道的龍頭。

不過隨後就出現了“Lido一家獨大是否會影響以太坊的去中心化”的討論,以太坊基金會內部也在討論是否有必要限制單一實體的質押份額不得超過33.3%,Lido的市場份額在2022年5月觸及32.6%的高點之後就开始維持在28%-32%之間波動。

3.2 護城河

Lido業務的護城河主要有如下2點:

長期市場領先地位帶來的穩定預期,使Lido成爲巨鯨和機構進入ETH質押的首選。孫宇晨、發行自己LST之前的Mantle以及諸多巨鯨都是Lido的用戶。

stETH廣泛用例帶來的網絡效應。stETH早在2022年就已經被頭部DeFi協議所全面支持,而此後新發展起來的DeFi協議,則會想方設法的吸引stETH(如2023年曾經火爆一時的LSTFi項目,以及Pendle、和各類LRT項目)。stETH作爲以太坊網絡的基礎收益資產的地位較爲穩固。

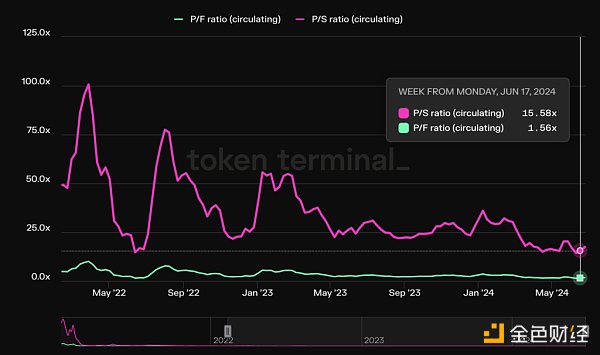

3.3 估值水平

盡管Lido的市場份額出現了略微的下滑,但Lido的質押規模仍然隨着ETH本身質押比率的提升而上升。從估值指標上來說,Lido的PS和PF均在近期創出歷史新低。

隨着Shapella升級成功上线,Lido的市場地位穩固,反應“收入-代幣激勵”指標的利潤指標也表現出色,最近1年累計有3635萬美元的利潤。

這也引發了社區對 $LDO 經濟模型調整的預期。不過Lido實際上的掌舵者Hasu曾經不只一次的表示,與Lido目前的支出相比,目前社區金庫的收入並不能長期維持Lido DAO的全部开支,收入分配爲時尚早。

3.4 風險與挑战

Lido面臨如下風險與挑战:

新來者的競爭。Eigenlayer發布以來,Lido的市場份額就處於下降態勢。任何具備充分代幣營銷預算的新項目,都會成爲Lido這類具備領先優勢但是代幣已經接近全流通項目的競爭對手。

以太坊社區包括以太坊基金會的部分成員對Lido佔質押市場份額太高的長期質疑,此前Vitalik還曾專門撰文討論過這個問題並梳理過各類解決方案,不過他並未在文中表示出對方案的明顯傾向性

SEC在2024年6月28日對Consensys的指控中明確的將LST定義爲證券,用戶鑄造和購买stETH的行爲是“Lido在發行和銷售未經SEC注冊的證券”,Consensys因爲給用戶提供質押ETH到Lido的服務也涉嫌“發行和銷售未經SEC注冊的證券”。

4. 永續合約交易所:GMX

GMX是一個永續合約交易平台,於2021年9月在Arbitrum正式上线,2022年1月上线Avalanche。其業務是一個雙邊市場:一端是交易員,可以進行最高100倍的槓杆交易;一端是流動性提供者,他們出讓他們資產的流動性以供交易員交易,並充當交易員的對手方。

在商業模式方面,對交易員收取的0.05%~0.1%不等的交易手續費,以及資金費和借款費用構成了GMX的收入。GMX將全部收入的70%分配給流動性提供者,另外的30%則分配給GMX質押者。

4.1業務情況

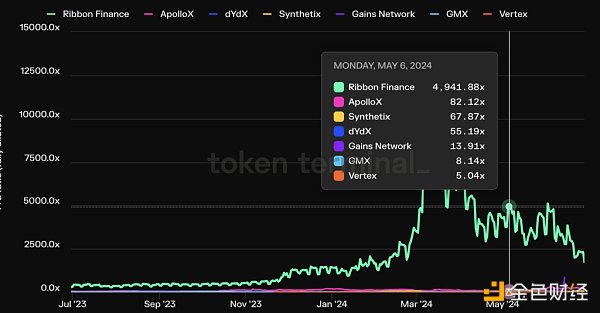

在永續合約交易平台領域,由於明牌表示有追溯性空投的新項目頻出(如Aevo、Hyperliquid、Synfutures、Drift等等),並且老項目也都普遍存在類似交易挖礦激勵的情況(如dYdX、Vertex、RabbitX),使得交易量的數據並不具備太多的代表性。我們將選取TVL、PS和利潤指標來橫向對比GMX和競爭對手的數據情況。

在TVL方面GMX目前居首位,不過老牌衍生品協議dYdX、坐擁Solana大量流量入口的Jupiter Perp以及尚未發布的Hyperliquid的TVL也在同一量級。

從PS指標來看,在已發幣的、以永續合約交易爲主營業務、且日均交易量超過3000萬美元的項目中,GMX的PS指標較低,僅高於目前仍有較高交易挖礦激勵的vertex.

從利潤指標看,GMX過去1年的利潤爲650萬美元,數據低於DYDX、GNS和SNX。不過值得指出的是,這很大程度上是由於在去年11月-今年3月Arbitrum的STIP活動中,GMX將獲得的1200萬枚ARB(按照期間ARB的價格,平均約合1800萬美元)全部釋放了出去,導致利潤降低明顯。我們從利潤積累的斜率可以看出GMX強勁的利潤制造能力。

4.2護城河

相比以上談到的其他Defi項目,GMX的護城河要相對薄弱一些,近幾年來頻繁出現的衍生品交易所新項目也很大程度上衝擊了GMX的交易量,賽道仍然比較擁擠,GMX的主要優勢包括:

Arbitrum的大力支持。作爲Arbitrum網絡的原生項目,GMX高峰時期貢獻了Arbitrum網絡接近一半的TVL,當時Arbitrum上幾乎所有的新DeFi項目都“面向GLP开發”,除了能夠獲得Arbitrum官方的曝光之外,也因而在歷次ARB的激勵活動中獲得了大量的ARB代幣(初始空投800萬枚,STIP1200萬枚),充實了GMX的國庫,也使得已經全流通的GMX增加了寶貴的營銷預算。

長期行業龍頭地位帶來的正面形象。GMX在2022年下半年到23年上半年引領了”真實收益DeFi”的敘事,是那段市場偏熊時間DeFi領域罕見的亮點,GMX借此機會積累了良好的品牌形象,並且積累了不少忠實用戶。

一定程度的規模效應。GMX這類的交易平台具備規模效應,因爲只有LP規模足夠大,才能容納更大金額的交易訂單和更高的未平倉合約量,而更高規模的交易量反過來也能給予LP更高的收益。GMX作爲鏈上領先的衍生品交易平台,成爲這種規模效應的獲益者。比如著名交易員Andrew Kang曾經長期在GMX开立多達幾千萬美元的多空頭寸,在當時,GMX是他在鏈上开立如此大頭寸訂單的幾乎唯一選擇。

4.3估值水平

GMX目前已經全流通。我們上文已經進行了同業的橫向對比,GMX目前是估值最低的主流衍生品交易所。

與歷史數據縱向對比,GMX的營收情況相對穩定,PS指標從歷史來看居於中等偏低的位置。

4.4風險與挑战

強大的競爭對手。GMX的競爭對手不僅包括老牌但仍然動作頻頻的DeFi協議Synthetix和dYdX,也包括各個新興協議:換幣的AEVO和未發幣的Hyperliquid都在最近一年獲得了相當高的交易量和曝光量,而坐擁Solana大量流量入口的Jupiter Perp,僅僅採用和GMX幾乎完全相似的機制,就取得了接近GMX的TVL以及超過GMX的交易量。GMX也正准備將他們的V2版本擴展到Solana,但是賽道總體而言競爭非常激烈,並未像DeFi其他賽道一般有相對確定的格局。而業內常見的交易挖礦激勵則降低了用戶的切換成本,用戶忠誠度普遍較低。

GMX採用預言機價格作爲成交和清算的價格依據,存在被預言機攻擊的可能。在2022年9月,GMX在Avalanche網絡就曾因對AVAX的預言機攻擊而損失56萬美元。當然,對於大部分GMX允許交易的資產而言,攻擊的成本(操縱CEX對應token價格)都要遠大於其收益。GMX的V2版本也已經針對性的做了隔離池、以及交易滑點來應對此風險。

5.其他值得關注的Defi項目

除了上述提到的Defi項目之外,我們也調研了其他引人關注的Defi項目,比如老牌穩定幣項目MakerDAO、新興之秀Ethena,預言機龍頭Chainlink等等。但一方面受篇幅所限,無法全部在本文中呈現,另一方面,這些項目也都面臨着較多的問題,比如:

MakerDAO盡管依舊是去中心化的穩定幣龍頭,且擁有大量的“自然持幣者”,這些持幣者就像持有USDC、USDT一樣持有DAI,但其穩定幣規模始終停滯不前,市值僅爲上輪高點的一半左右。其抵押物大量採用鏈外的美元資產,也在逐漸損傷其代幣的去中心化信用。

與MakerDAO的DAI形成鮮明對比的是,Ethena的穩定幣USDe規模高歌猛進,通過半年左右的時間從0來到了36億美金。然而,Ethena的商業模式(一個專注於永續合約套利的公募基金)仍然有明顯的天花板,其穩定幣大規模擴容的背後,是以二級市場用戶愿意高價接盤其代幣ENA,爲USDe提供高額的收益補貼爲前提的。這種略顯龐氏的設計,在市場情緒不佳時很容易迎來業務和幣價的負向螺旋。Ethena業務轉折的關鍵點,在於USDe有一天能真正成爲擁有大量“自然持幣者”的去中心化穩定幣,至此其商業模式也完成了從一個公募套利基金向穩定幣運營商的轉變,但考慮到USDe的底層資產大多是存放在中心化交易所的套利倉位,USDe在“去中心化抗審查”和“強信用機構背書”上兩端不靠,其想要取代DAI和USDT均困難重重。

Chainlink在Defi時代之後,正准備迎來一波隱而未發的巨浪級敘事,即以貝萊德爲代表的、近年來逐漸積極擁抱Web3的金融巨頭推動的RWA敘事。除了推動BTC和ETH ETF上市之外,貝萊德今年最值得關注的舉動,就是在以太坊上發行代碼爲Build的美元國債基金,其基金規模在6周內就超過了3.8億美金。後續傳統金融巨頭在鏈上的金融產品實驗還將繼續,必然面臨鏈下資產通證化,以及鏈上鏈下通信和互操作性的問題。Chainlink在這方面的探索走得相當靠前,比如今年5月Chainlink與美國存托信托和清算公司(DTCC)和美國多家主要金融機構完成了“智能資產淨值”(Smart NAV)試點項目。該項目旨在建立一個標准化流程,利用Chainlink的互操作性協議 CCIP,在私有或公共區塊鏈上匯集和傳播基金資產淨值(NAV)數據。此外,今年2月資產管理公司 Ark Invest 和 21Shares 宣布通過集成 Chainlink 的儲備金證明平台來驗證持倉數據。然而,Chainlink仍然面臨業務價值與代幣脫離的問題,Link代幣缺少價值捕獲和剛性應用場景的問題,讓人擔心持有人很難從其母公司的業務增長中獲益。

總結

正如衆多極具革命性的產品的發展歷程,Defi在出現後同樣經歷了2020年元年的敘事發酵,21年資產價格的快速泡沫化,22年熊市泡沫破裂後的幻滅階段,目前隨着產品PMF的充分驗證,正在從敘事幻滅的低谷走出來,用實際業務數據構建其內在價值。

筆者相信,作爲加密領域少有的具備成熟商業模式,且市場空間仍在不斷增長的賽道,Defi仍然具有長期的關注和投資價值。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > Mint Ventures > Mint Ventures:山寨幣跌跌不休 是時候重新關注DeFi了

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > Mint Ventures > Mint Ventures:山寨幣跌跌不休 是時候重新關注DeFi了

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Mint Ventures:山寨幣跌跌不休 是時候重新關注DeFi了

地址:https://www.sgitmedia.com/article/34193.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20