Coinbase:10張圖詮釋2024年上半年加密市場走勢

2024-06-20 15:49 金色財經

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Coinbase:10張圖詮釋2024年上半年加密市場走勢

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

來源:Coinbase;編譯:五銖,金色財經

摘要

我們觀察了總鎖定價值 (TVL) 的增長情況,該增長由 L1 和 L2 網絡中的原生 gas 代幣價格升值標准化。

我們分析了 CME 期貨基礎交易對 ETF 流量的影響,結果顯示,自 4 月初以來,非對衝 BTC ETF 敞口的增長已大幅放緩。

前言

本文通過 10 張圖表,回顧2024年上半年的加密市場基本走勢和技術趨勢。我們研究了總鎖定價值 (TVL) 的增長,該增長由 L1 和 L2 網絡中的原生 gas 代幣價格升值標准化。我們還採用相對方法通過總交易費和活躍地址來衡量這些網絡中鏈上活動,然後具體分析以太坊上交易費的最大驅動因素。之後,我們研究鏈上供應動態、相關性以及加密貨幣現貨和期貨市場流動性的現狀。

另外,加密貨幣中更密切跟蹤的指標之一是美國現貨比特幣 ETF 的流入和流出,這通常被視爲加密貨幣需求變化的代表。然而,芝加哥商品交易所比特幣期貨未平倉合約 (OI) 年初至今的增長表明,自推出以來,ETF 的部分流入是由基礎交易推動的。我們分析了芝加哥商品交易所 (CME) 期貨基礎交易的影響,顯示自 4 月初以來,非對衝 BTC ETF 敞口的增長已大幅放緩。

基本面

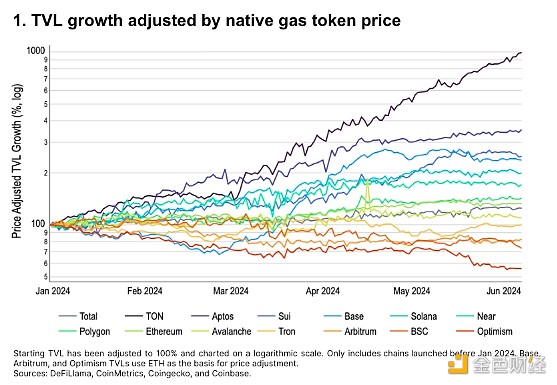

TVL 的增長

我們不會比較不同鏈的原始 TVL,而是跟蹤通過其原生 gas 代幣價格升值標准化的 TVL 增長。通常,由於抵押品或流動性使用,原生代幣構成生態系統中 TVL 的很大一部分。通過價格增長調整 TVL 增長有助於分離出 TVL 增長中有多少來自淨新價值創造而不是純粹的價格升值。

總體而言,今年迄今,TVL 增長已超過加密貨幣總市值增長 24%。增長最快的鏈——TON、Aptos、Sui 和 Base 都可以被視爲相對新興的,並受益於快速增長階段。

費用和用戶

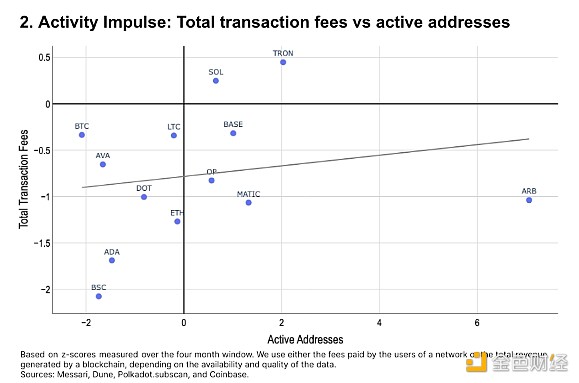

我們將每個網絡的 (1) 5 月份每日平均活躍地址數與 (2) 同期每日平均費用或收入進行比較,兩者均以與前四個月(1 月至 4 月)相比的標准差來衡量。結果顯示:

除 Solana 和 Tron 外,5 月份鏈上費用普遍下降;

隨着 EIP-4844 後費用下降,以太坊 L2(尤其是 Arbitrum)上的活躍地址大幅增加;

Cardano 和幣安智能鏈上的費用低於錢包活動的下降。

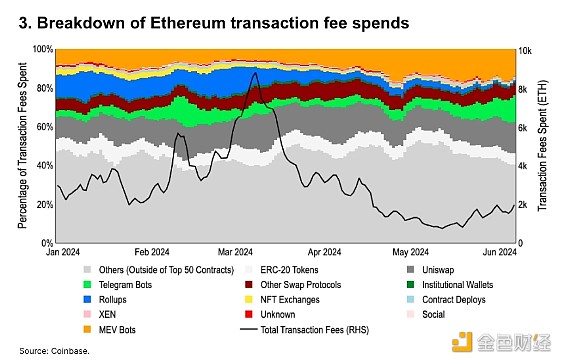

交易費用驅動因素

對以太坊上前 50 個合約的費用明細進行分類。這些合約合計佔年初至今總 gas 支出的 55% 以上。

在 3 月份 Dencun 升級之後,Rollup 支出已從主網費用的 12% 逐漸減少到 <1%。MEV(最大可提取值)驅動的活動已從交易費用的 8% 上升到 14%,直接交易費用已從 20% 上升到 36%。盡管 ETH 從 4 月中旬开始出現通脹,但我們認爲市場波動(和高價值交易區塊需求)的回歸可能會抵消這一趨勢。

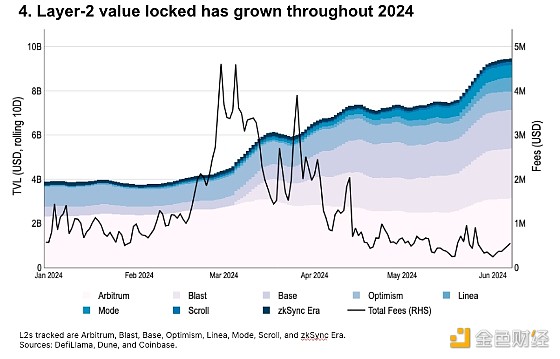

以太坊 L2 增長

以太坊 L2 的 TVL 年初至今增長了 2.4 倍,截至 5 月底 L2 的總 TVL 爲 94 億美元。截至 6 月初,Base 目前約佔 L2 總 TVL 的 19%,僅次於 Arbitrum (33%) 和 Blast (24%)。

與此同時,盡管 TVL(以及許多鏈上的交易數量)處於歷史最高水平,但自 3 月 13 日 Dencun 升級中推出 blob 存儲以來,總交易費用已大幅下降。

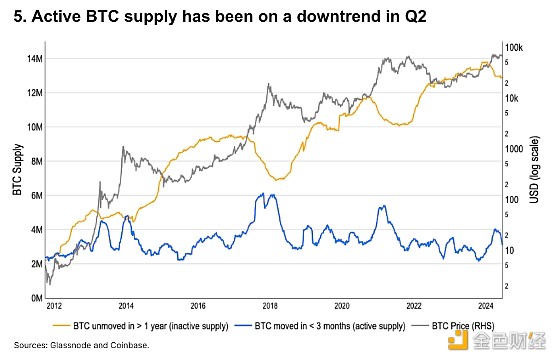

比特幣活躍供應量變化

活躍 BTC 供應量(我們將其定義爲過去 3 個月內移動過的 BTC)的下降從歷史上看落後於當地價格峰值,表明市場成交量放緩。活躍 BTC 供應量在 4 月初達到 400 萬 BTC 的當地峰值——這是自 2021 年上半年以來的最高水平——然後在 6 月初降至 310 萬 BTC。

但與此同時,BTC 的非活躍供應量(即 1 年多來未移動更多 BTC)今年迄今一直保持平穩。我們認爲這表明短期市場興奮情緒已經逐漸消退,盡管長期周期性投資者仍保持關注。

技術面

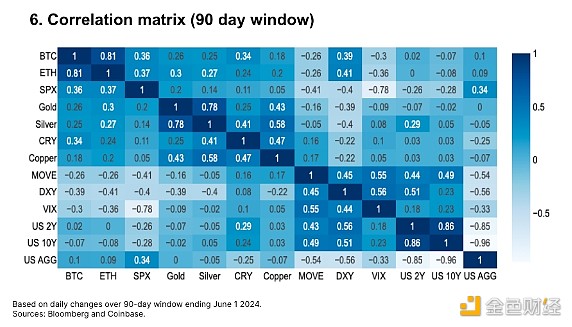

相關性

基於 90 天的時間窗口,比特幣的回報似乎與一些關鍵宏觀經濟因素的每日變化呈中等相關。其中包括美國股票、大宗商品和多邊美元指數,盡管與黃金的正相關性仍然相對較弱。

與此同時,以太坊與標准普爾 500 指數回報之間的相關性 (0.37) 與比特幣與標准普爾 500 指數 (0.36) 之間的相關性幾乎相同。與跨行業相比,加密貨幣對之間的交易相關性仍然很高,盡管 BTC/ETH 相關性從 3 月至 4 月的峰值 0.85 略微下降至 0.81。

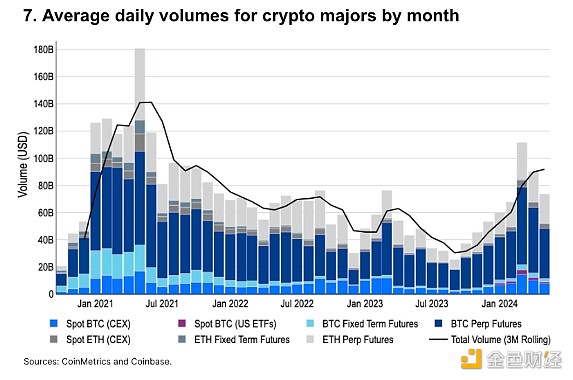

增加市場流動性

BTC 和 ETH 的現貨和期貨日均總交易量較 2024 年 3 月的 1115 億美元峰值下降了 34%。盡管如此,5 月份的交易量(746 億美元)仍高於自 2022 年 9 月以來的每個其他月份,2023 年 3 月除外。

1 月份美國現貨比特幣 ETF 獲批後,現貨比特幣交易量也大幅回升,5 月份現貨中心化交易所 (CEX) 比特幣交易量比 12 月份高出 50%(76 億美元 vs 51 億美元)。5 月份現貨比特幣 ETF 交易量爲 12 億美元,佔全球現貨交易量的 14%。

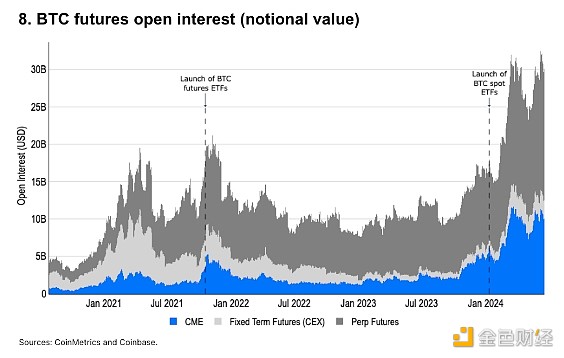

CME 比特幣期貨

自 2024 年初以來,CME OI 增長了 2.2 倍(從 45 億美元增至 97 億美元),自 2023 年初以來增長了 8.1 倍(爲 12 億美元)。我們認爲,今年迄今的大部分新流量可歸因於現貨 ETF 獲批後的基差交易。推出後,比特幣基差交易現在可以在美國完全與傳統證券經紀商進行。

Perps OI 也從 98 億美元增至今年迄今的 166 億美元,使 CME OI 的比例全年保持在約 30%(29-32%)。話雖如此,CME 期貨的市場份額已從 2023 年初的 16% 大幅增加,表明美國境內機構的興趣有所增加。

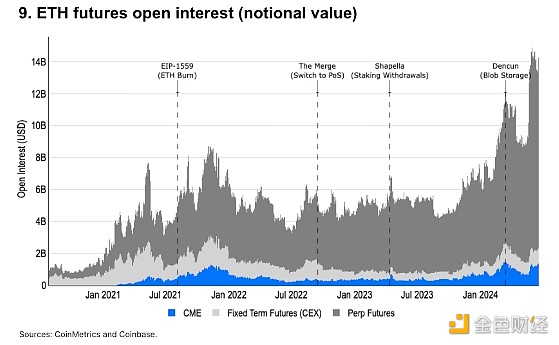

CME 以太坊期貨

CME ETH 期貨 OI 接近歷史最高水平。然而,ETH OI 仍然以永續期貨合約爲主,這些合約僅在某些非美國司法管轄區可用。截至 6 月 1 日,總 OI 的 85%(121 億美元)來自永續合約,而 CME 期貨僅佔 8%(11 億美元)。

內生 ETH 催化劑對 OI 的影響通常是顯而易見的,上一次 OI 大幅飆升是在美國批准現貨 ETH ETF(19b-4 備案)之後。在此之前,OI 在 3 月 13 日 Dencun 升級時達到頂峰。

另外,中心化交易所的傳統固定期限期貨仍然很受歡迎,其 OI 數量與 CME 期貨相似。

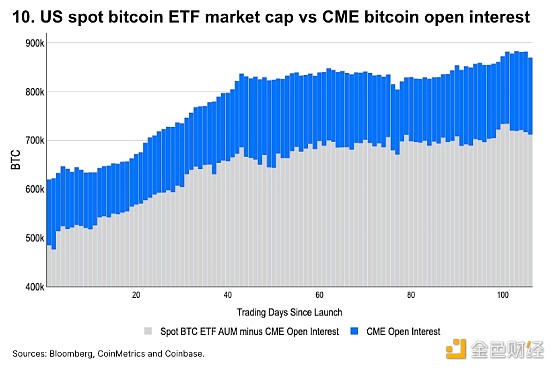

隔離 CME 比特幣基差交易

將現貨 ETF 總市值與 CME 比特幣 OI 進行標准化,表明自 4 月初(第 55 天)以來的大部分現貨 ETF 流量可歸因於基差交易。

現貨 ETF 獲批後,截至 3 月 13 日(第 43 天),ETF 托管的 BTC 數量增加了約 20 萬 BTC。這表明在此期間 BTC 出現了定向买入,這在一定程度上解釋了這段時間內價格上漲的原因。自那以後,ETF 托管的 BTC 數量一直保持在 82.5-85 萬之間的區間波動,直到 5 月底才強勢突破該區間。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Coinbase:10張圖詮釋2024年上半年加密市場走勢

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Coinbase:10張圖詮釋2024年上半年加密市場走勢

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Coinbase:10張圖詮釋2024年上半年加密市場走勢

地址:https://www.sgitmedia.com/article/32876.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23