分析師:是什么導致山寨幣在本輪周期表現不佳?

2024-06-19 20:26 鏈捕手

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

分析師:是什么導致山寨幣在本輪周期表現不佳?

鏈捕手

媒體專欄

剛剛

鏈捕手

媒體專欄

剛剛

關注

關注

作者:加密分析師 Miles Deutscher

編譯:Mia,ChainCatcher

在加密貨幣領域,山寨幣的過度分散化問題逐漸凸顯,成爲本輪周期內其表現疲軟的核心因素。經過深入研究,我發現這種分散化對加密貨幣市場的整體健康造成了嚴重威脅。然而,令人遺憾的是,目前看來,我們尚未找到明確的解決方案來應對這一挑战。

我寫這篇帖子的目的,是希望能讓更多人深入了解這一影響加密貨幣未來發展的關鍵問題。它將解釋我們如何走到這一步,爲什么價格會表現得如此,以及未來的道路。

加密貨幣市場泛濫:新項目井噴背後的代幣通脹隱憂

在2021年的加密貨幣市場,一片狂熱的氣氛彌漫其中。新的流動性如潮水般迅速湧入市場,主要驅動力來自於新散戶投資者的熱情參與。這一時期的牛市行情似乎勢不可擋,投資者的風險承受能力也達到了前所未有的頂峰。

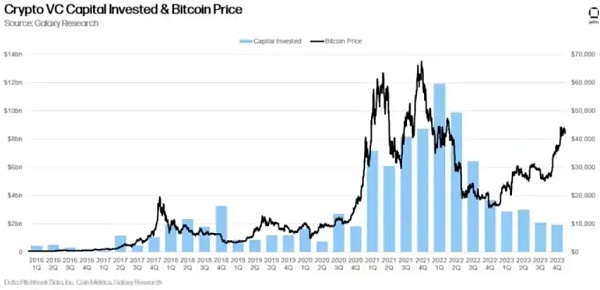

在此期間,風險投資公司开始將前所未有的資本注入這一領域。創始人和風險投資家就像散戶一樣,他們是機會主義者。投資的增加是對市場條件的一種自然的資本主義反應。

對於那些不了解私人市場的人來說,簡單來說,風險投資(VC)會在項目的早期階段(通常在產品發布前6個月至2年)投入資金,此時的估值通常較低(並附有歸屬權條款)。

這種投資有助於爲項目提供資金以進行开發,同時風險投資公司還經常提供其他服務/聯系,以幫助項目啓動。

有趣的是,有史以來風險投資資金最大的季度(120億美元)發生在2022年第一季度。

這標志着熊市的开始(沒錯,風險投資公司精准地把握了市場的最高點)。

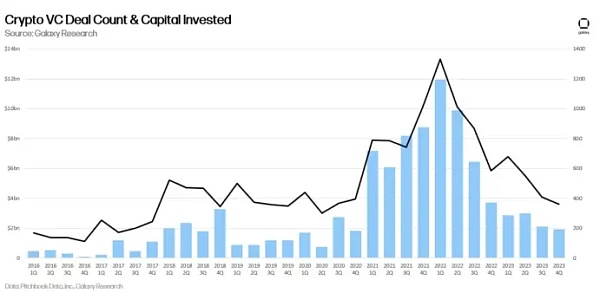

但請記住,風險投資公司只是投資者。交易數量的增加也來自於項目創建數量的增加。

進入門檻低,再加上牛市期間加密貨幣帶來的高回報,使得Web3成爲新創公司的溫牀。新的代幣層出不窮,導致2021年至2022年間加密代幣總數翻了兩番。

但不久後,派對結束了。一系列連鎖反應,始於LUNA,終於FTX,徹底摧毀了市場。

那么,那些在年初籌集到那么多錢的項目都做了什么?

他們推遲了。

又推遲了。

再推遲了。

在熊市中推出項目無異於被判死刑。

流動性低+情緒不佳+缺乏興趣意味着許多新的熊市項目一上市就夭折了。

因此,創始人決定等待市場反轉。

終於,他們在2023年第四季度等到了。

(記住,最大的風險投資資金激增是在2022年第一季度,也就是18個月前)。

在經歷了幾個月的延遲後,這些項目終於等到市場條件好轉的時機來推出自己的代幣。於是,他們紛紛行動起來,一個接一個地推出新項目,源源不斷地進入市場。同時,許多新玩家也看到了這些看漲的市場行情,將其作爲推出新項目並迅速盈利的良機。

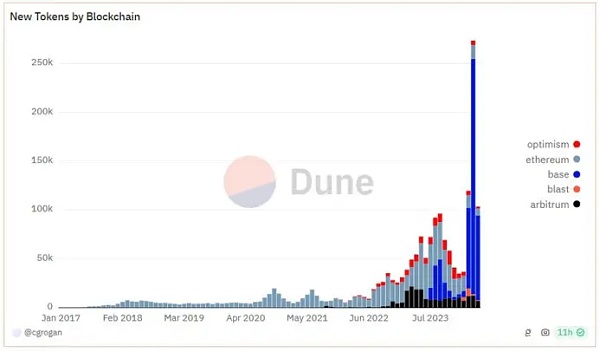

因此,2024年出現了歷史性的新項目推出數量。

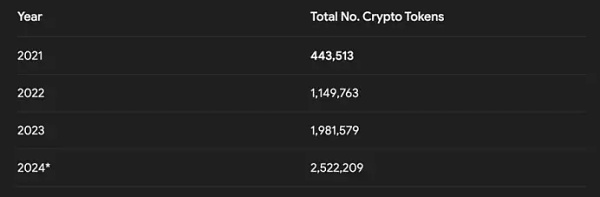

以下是一些統計數據。它們太瘋狂了。僅4月份以來,就有超過100萬個新的加密代幣推出。(其中一半是在Solana網絡上創建的meme代幣)。

據CoinGecko數據顯示,當前市場加密代幣數量是2021年牛市高峰時期的5.7倍。

盡管本輪周期比特幣(BTC)已達到了歷史新高,但加密貨幣市場的過度分散化和新項目的大量湧現成爲了當前最爲嚴峻的問題,也是今年市場持續掙扎的主要原因之一。

爲什么呢?

發行的代幣越多,市場上的累積供應壓力就越大。

而且這種供應壓力是“疊加”的。

許多2021年的項目仍在解鎖中,每年的供應都在“疊加”(2022年、2023年、2024年)。

目前的估計表明,每天大約有1.5億至2億美元的新供應壓力。

這種持續的拋售壓力對市場造成了巨大的衝擊。

可以將代幣稀釋視爲通貨膨脹。正如政府過度印制貨幣會導致美元購买力相對於商品和服務下降一樣,加密貨幣市場中過多的代幣供應也會降低這些代幣相對於其他貨幣(如美元)的購买力。山寨幣的過度分散化實際上就是加密貨幣版本的通貨膨脹,它對市場的整體健康構成了嚴重威脅。

而且問題不僅僅是新發行的代幣數量,許多新發行項目的低市值/高流通量機制也是一個大問題,這導致a)高度的分散化,和b)持續的供應壓力。

如果新的流動性進入市場,所有這些新的發行和供應都將是好的。在2021年,每天有數百個新項目上线——而且一切都在上漲。然而,現在的情況並非如此。所以我們發現自己處於以下情況:

A) 進入市場的新流動性不足,B) 解鎖帶來的巨大稀釋/拋售壓力

情況如何才能扭轉?

首先,我必須強調加密貨幣市場當前面臨的一個關鍵問題是缺乏足夠的流動資金。與股票和房地產等傳統市場相比,風險投資公司(VCs)在加密貨幣領域的過度參與成爲了一個顯著且有害的問題。這種過度傾斜的融資模式導致了散戶投資者感受到無法從中獲勝的挫敗感,如果他們覺得沒有獲勝的機會,那么他們就不會積極參與市場。

今年meme代幣在市場中佔據主導地位,正是散戶投資者在感受到其他領域缺乏獲利機會後,轉而尋求的一個他們認爲自己有獲勝可能的領域。由於許多高FDV(完全稀釋估值)的代幣在私人市場就已經完成了大部分的價格發現,散戶投資者往往無法像VCs那樣獲得高達10倍、20倍或50倍的收益。

在2021年,散戶投資者還有機會搶購某些啓動平台的代幣並真正獲得高達100倍的收益。然而,在這個周期內,由於許多代幣以極高的估值(如50億美元、100億美元、甚至200億美元以上)發行,公开市場幾乎沒有了價格發現的空間。當這些代幣的解鎖部分开始流入市場時,由於供應量大幅增加,它們的價格往往會持續下跌,給散戶投資者帶來了進一步的挑战。

這是一個復雜且多維度的問題,涉及加密貨幣市場的多個方面和參與者。盡管我不能給出所有確切的答案,但以下是一些關於當前加密貨幣市場動態的思考和觀點。

交易所可以加強代幣分配的公正性

團隊可以優先考慮社區分配和真實用戶的更大資金池

在代幣發行時可以解鎖更高的百分比(可能實施諸如階梯式銷售稅等措施來阻止拋售)。

即使內部人士不強制執行這些改變,市場最終也會這么做。市場總是會自我糾正和調整,隨着當前模式的效力減弱和公衆的反應,未來可能會改變事情的方向。

歸根結底,一個更加面向散戶的市場對所有人都有好處。對項目、風險資本和交易所都是如此。更多的用戶對每個人都有好處。目前的大部分問題都是短視(以及行業的稚嫩)的症狀。

此外,在交易所方面,我也希望看到交易所更加務實。一種抵消瘋狂的新上市/稀釋的方法是對退市同樣毫不留情。讓我們清除那些仍在吸收寶貴流動性的10,000個已死項目。

市場需要給散戶一個回來的理由。至少,這能解決問題的一半。

無論是比特幣的上漲、以太坊的ETF、宏觀轉變,還是人們真正想要使用的殺手級應用。

有很多潛在的催化劑。

希望我能讓最近感到困惑的人對最近的價格走勢有所理解。

分散化並不是唯一的問題,但肯定是一個主要的問題——也是需要討論的問題。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 鏈捕手 > 分析師:是什么導致山寨幣在本輪周期表現不佳?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 鏈捕手 > 分析師:是什么導致山寨幣在本輪周期表現不佳?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:分析師:是什么導致山寨幣在本輪周期表現不佳?

地址:https://www.sgitmedia.com/article/32798.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20